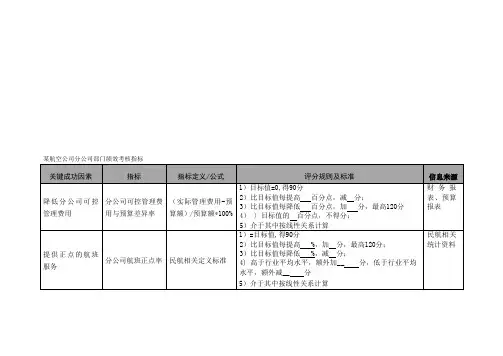

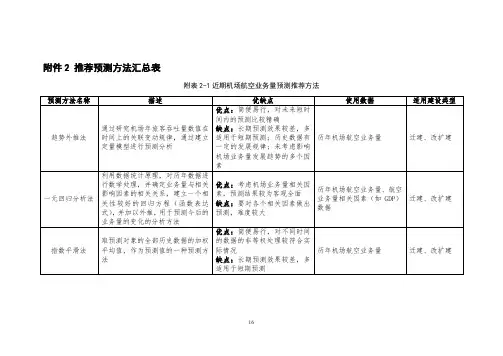

2018年航空公司挤兑规划备用指标测算表

- 格式:pdf

- 大小:87.68 KB

- 文档页数:2

航班正常性关键指标航班正常性关键指标一、进港航班正常性指标●进港航班起飞准点率(考察进港航班在对方站起飞正常性情况)起飞准点率= 起飞正常架次/ 起飞总架次起飞正常架次:(1)客班、进港、未取消(2)前站实际起飞时间-前站计划起飞时间<=X总架次:(1)客班、进港、未取消X的值在不同机场的标准如下:a)北京、浦东、广州及境外机场30分钟b)虹桥、深圳机场25分钟c)成都、昆明20分钟d)其它机场15分钟●进港航班飞行准点率飞行准点率=飞行正常架次/总架次进港航班实际航段飞行时间<=进港航班计划航段飞行时间进港航班计划航段飞行时间=本站计划落地时间-前站计划起飞时间进港航班实际航段飞行时间=本站实际落地时间-前站实际起飞时间●进港航班正常率(考察进港航班落地正常性情况)进港正常率=进港正常架次/进港总架次ATA/Now - STA<=10分钟●进港航班开舱门正常率(考察进港开舱门的正常性情况)开舱门正常率=开舱门正常架次/总架次开舱门时间<=STA实际计算中,如开舱门时间缺失,可以按照如下优先级替代,靠桥时间、ATA+10分钟。

●福布斯进港航班正常率福布斯进港航班正常率=进港正常架次/总架次入位时间- STA<=15分钟实际计算中,如入位时间缺失,可以按照如下优先级替代,上轮档时间、靠桥时间-3分钟。

●进港航班晚于STA平均时间(也称为进港航班平均延误时间)进港航班晚于STA平均时间=晚于STA航班延误总时长/晚于STA 航班架次ATA/Now-STA>0二、出港航班正常性指标●值机结柜准点率(考查航班是否准点结柜)结柜准点率=准点结柜架次/总架次a)国内:STD-结柜时间>=30b)国际:STD-结柜时间>=45●登机开始准点率(考查航班登机开始是否准点)登机开始准点率=登机开始正常架次/总架次a)国内:STD-登机口开放时间>=30分钟b)国际:STD-登机口开放时间>=45分钟●登机结束准点率(考查航班登机结束是否准点)登机结束准点率=登机结束正常架次/总架次a)近机位:STD-登机口关闭时间>=5分钟b)远机位:STD-登机口关闭时间>=10分钟●关舱门正常率(考察出港航班是否正常关舱门)关舱门正常率=关舱门正常架次/总架次关舱门时间<=STD实际计算中,如关舱门时间缺失,可以用撤桥时间代替。

中国国航2018年财务分析综合报告一、实现利润分析2018年实现利润为995,790.5万元,与2017年的1,148,088.7万元相比有较大幅度下降,下降13.27%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为11,513,181.5万元,与2017年的10,029,828.1万元相比有较大增长,增长14.79%。

2018年销售费用为634,810.7万元,与2017年的611,342.7万元相比有所增长,增长3.84%。

2018年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2018年管理费用为467,565.1万元,与2017年的437,310.6万元相比有较大增长,增长6.92%。

2018年管理费用占营业收入的比例为3.42%,与2017年的3.6%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2018年财务费用为527,627.3万元,与2017年的5,317.8万元相比成倍增长,增长98.22倍。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国国航2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国国航2018年的营业利润率为7.18%,总资产报酬率为6.36%,净资产收益率为8.39%,成本费用利润率为7.56%。

企业实际投入到企业自身经营业务的资产为19,307,625.5万元,经营资产的收益率为5.09%,而对外投资的收益率为7.66%。

万科绩效指标项目拓展部:⏹关键绩效指标:新项目获取率前期事务完成率法律事务失误率土地储备面积年土地储备增长量⏹适用绩效指标:公司发展战略及相关研究报告、城市地图、市场研究报告年市场调研成果数设计部:预算管理:1、项目责任成本管理:成本降低率、设计变更比率2、资金计划管理:完成率、准确率计划管理:为保证一级计划的顺利完成,制订部门二级计划,并详细拆分个人工作三级计划,业务管理:1、对设计乙方的管理和选择:A.重点考察设计单位,建立战略合作关系,;B.多方面合作琳选合适设计方,为新项目积聚优良的设计单位;C.充分沟通把万科的产品理念和要求告知与设计方,以保证我司的设计思想得以贯彻2、设计成本控制:A.把设计费成本尽量控制在目标成本之内;B.在设计中尽量使成本合理化:结构优化,降低成本;交房标准精细化;在前期设计中贯彻合理使用成本的概念部门管理:1、团队建设2、合作伙伴管理3、信息管理4、课件开发成本部:关键绩效指标:目标成本控制率:-1.5%--1.5%工程部:1.1管理目标1.1.1技术管理指标建立技术管理平台,归纳、整理、完善与住宅建设相关的技术标准。

全面推广、落实“结构优化作业指引”;进一步扩展优化范围,如对建筑、机电方案等进行优化。

配合设计部,修订设计任务书结构部分,提前控制相关专业设计质量;加强审图环节强化执行法规、规范以及标准的意识;考察、研究、试用和推广新材料、新产品和新工艺。

及时完成工程质量问题或安全事故的调查处理。

1.1.2项目标准化、规范化管理统一工作标准要求,全面执行集团及上海公司制度要求,发现问题及时采取纠正或预防措施;统一现场形象,所有项目现场达到上海市安全文明施工标化工地标准,为销售提供良好形象和有力保障。

1.1.3建立工程管理评价体系,杜绝系统性偏差每月按计划对各项目进行工程管理检查,提出现场存在的问题;根据检查结果进行定量评分和三个单项评比,并及时发出检查报告,要求一周内完成整改回复;督促、跟踪整改落实情况,在下次工程检查时进行整改复查(实际为抽查);完成每月工程检查管理综述,并组织召开工程系统月例会,综合评述工程管理状况,提出工程管理重点;督促各项目按时完成对总包、监理进行月度考核,促进监理和总包不断提高施工管理水平;1.1.4ISO9001 质量体系指标建立自我诊断、持续改进和健全开放的工程管理体系。

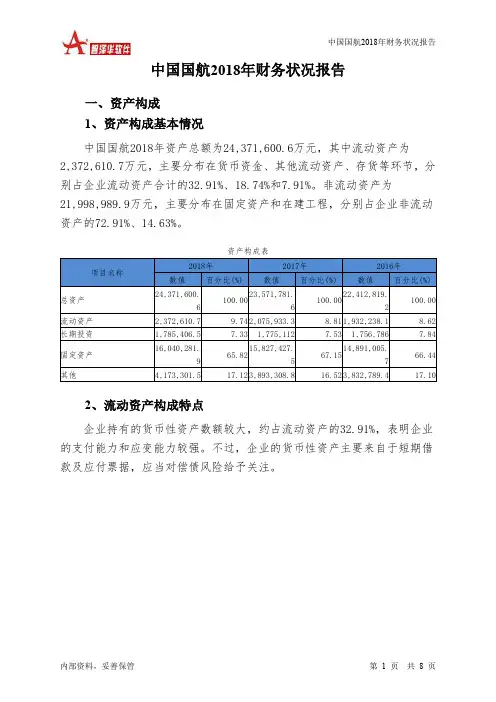

中国国航2018年财务状况报告一、资产构成1、资产构成基本情况中国国航2018年资产总额为24,371,600.6万元,其中流动资产为2,372,610.7万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的32.91%、18.74%和7.91%。

非流动资产为21,998,989.9万元,主要分布在固定资产和在建工程,分别占企业非流动资产的72.91%、14.63%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的32.91%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表3、资产的增减变化2018年总资产为24,371,600.6万元,与2017年的23,571,781.6万元相比有所增长,增长3.39%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加212,854.4万元,在建工程增加183,869万元,货币资金增加154,749.8万元,其他流动资产增加40,993万元,递延所得税资产增加34,358.1万元,存货增加34,172.5万元,长期投资增加10,294.5万元,共计增加671,291.3万元;以下项目的变动使资产总额减少:应收票据减少34.8万元,一年内到期的非流动资产减少1,000万元,长期待摊费用减少5,125.9万元,无形资产减少64,161.8万元,预付款项减少192,438.3万元,其他应收款减少200,925.3万元,应收账款减少349,042.7万元,共计减少812,728.8万元。

增加项与减少项相抵,使资产总额增长141,437.5万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况中国国航2018年负债总额为14,315,907.4万元,资本金为1,452,481.5万元,所有者权益为10,055,693.2万元,资产负债率为58.74%。

民航明传电报签批盖章 王志清 等级 平急 局发明电〔2018〕76号民航局关于下发2018年夏航季航班时刻配置政策的通知民航各地区管理局,各运输航空公司,各机场公司:根据2018年民航工作总体要求和部署,2018年夏航季航班时刻配置的基本思路是:坚持稳中求进工作总基调,坚持把控运行总量调整航班结构,坚持目标导向和问题导向相结合,着力提升民航发展质量。

经研究,民航局制定了2018年夏航季航班时刻配置政策,现予下发,请结合实际贯彻执行。

一、继续把控运行总量(一)航班时刻配置基准。

2018年夏航季换季时刻协调,以2017年夏航季季初航班时刻总量和季末航班时刻总量的平均数为基准,主协调机场和辅协调机场增量控制在3%以内,胡焕庸线东共4页南侧机场时刻总量增量控制在5%以内,胡焕庸线西北侧机场时刻总量增量控制在8%以内,非协调机场中最大增量不超过30%。

2018年夏航季6-9月,航班时刻配置总量,严格控制在2018年夏航季换季初的时刻总量范围之内,不得新增。

(二)繁忙航路点飞行总量把控原则。

空中飞行6600米以上,途经周口VOR(ZHO)、合肥VOR(HFE) 2个航路交叉汇聚点,以及空中飞行使用A461 河口VOR(HOK)—OBLIK航段、R343合肥VOR(HFE)—MADUK航段,A593大王庄VOR(VYK)—泊头VOR(BTO) 3个航段,以2017年夏航季季初航班时刻总量和季末航班时刻总量的平均数为基准,实施总量把控。

2018年夏航季6-9月,每日7点至23点实施总量把控。

2018年夏航季其他月份的7-11点、19-23点,实施总量把控,其他时段放开。

二、着力调整航班结构(三)调减首发航班起飞时刻数量。

2018年夏航季,北京首都机场、上海浦东机场按照机场容量标准75%的目标,调减首发航班起飞时刻。

2017年夏航季首发航班机场放行正常率低于80%的机场,从2018年夏航季起,单跑道机场首发航班起飞时刻安排调减到容量标准的80%,双跑道及多跑道机场调减到容量标准的75%。

民航常用指标及其计算公式汇总

民航常用指标及其计算公式汇总

一、营销相关指标

1、运输收入

运输收入=客运收入+货运收入+行李收入+邮件收入2、客运收入

客运收入=客运票证收入+客运燃油附加费

3、ASK(座公里)

∑座位数*航距

4、RSK(客公里)

∑承运人数*航距

5、PLF(客座率)

客公里/座公里

6、平均票价

客运票证收入/承运人数

7、平均折扣

客运票证收入/ (承运人数*公布运价)

8、有效收益率

平均折扣*客座率

9、RASK(座公里收入)

收入/座公里

10、RRSK(客公里收入)

收入/座公里或座公里收入/客座率

11、投产比

客源份额/运力份额

二、生产相关指标

1、ATK(可供总周转量)

∑可供业载*航距

2、RTK(总周转量)

∑实际业载*航距

3、LF(载运率)

总周转量(RTK)/可用总周转量(ATK)4、在册飞机日利用率

生产飞行小时/在册飞机架日数

二、财务相关指标

1、利润

总收入-变动成本-固定成本-税金及附加2、边际贡献

总收入-变动成本。

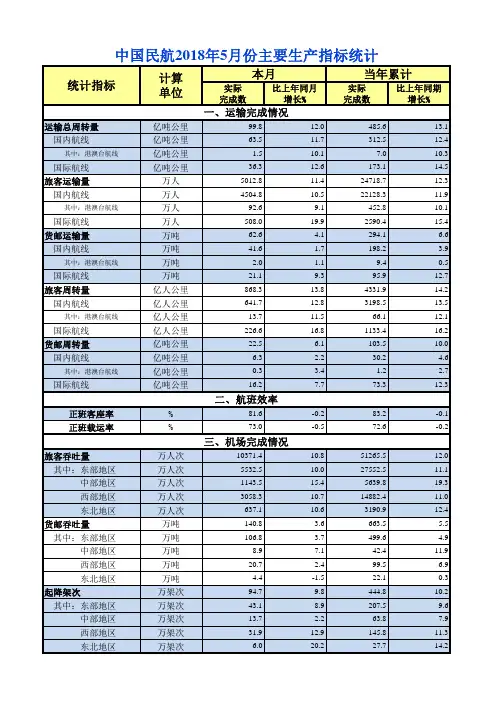

实际完成数比上年同月增长%实际完成数比上年同期增长%运输总周转量亿吨公里99.812.0485.613.1 国内航线亿吨公里63.511.7312.512.4其中:港澳台航线亿吨公里 1.510.17.010.3 国际航线亿吨公里36.312.6173.114.5旅客运输量万人5012.811.424718.712.3 国内航线万人4504.810.522128.311.9其中:港澳台航线万人92.69.1452.810.1 国际航线万人508.019.92590.415.4货邮运输量万吨62.6 4.1294.1 6.6 国内航线万吨41.6 1.7198.2 3.9其中:港澳台航线万吨 2.0 1.19.40.5 国际航线万吨21.19.395.912.7旅客周转量亿人公里868.313.84331.914.2 国内航线亿人公里641.712.83198.513.5其中:港澳台航线亿人公里13.711.566.112.1 国际航线亿人公里226.616.81133.416.2货邮周转量亿吨公里22.5 6.1103.510.0 国内航线亿吨公里 6.3 2.230.2 4.6其中:港澳台航线亿吨公里0.3 3.4 1.2 2.7 国际航线亿吨公里16.27.773.312.3正班客座率%81.6-0.283.2-0.1正班载运率%73.0-0.572.6-0.2旅客吞吐量万人次10371.410.851265.512.0 其中:东部地区万人次5532.510.027552.511.1 中部地区万人次1143.515.45639.819.3 西部地区万人次3058.310.714882.411.0 东北地区万人次637.110.63190.912.4货邮吞吐量万吨140.8 3.6663.5 5.5 其中:东部地区万吨106.8 3.7499.6 4.9 中部地区万吨8.97.142.411.9 西部地区万吨20.7 2.499.5 6.9 东北地区万吨 4.4-1.522.10.3起降架次万架次94.79.8444.810.2 其中:东部地区万架次43.18.9207.59.6 中部地区万架次13.7 2.263.87.9 西部地区万架次31.912.9145.811.3 东北地区万架次6.020.227.714.2三、机场完成情况中国民航2018年5月份主要生产指标统计本月当年累计二、航班效率统计指标计算单位一、运输完成情况。

实际值得分实际值得分实际值得分实际值得分分值得分上航0147.825.50.0108.588.326.510015.089.71山航014 6.727.00.0148.084.725.410015.089.72国航0.1011 6.528.50.0148.089.426.810015.089.63厦航0147.227.009.577.623.310015.089.04川航0148.224.00.0059.088.026.410015.088.75东航0.0514 6.827.00.0098.580.424.110015.088.16海航0.12117.525.50.0029.594.428.38012.185.97祥鹏0149.719.509.585.625.710015.083.98南航0.14107.625.50.0197.088.326.510015.083.79大新华01412.813.509.5100.030.07811.779.010西部0149.621.00.0197.071.721.510015.078.811重庆01413.813.509.585.025.510015.077.812东北014 6.927.00.087 5.053.916.210015.077.413深航0.2389.621.00.0118.086.526.09314.076.414春秋01414.612.00.027.090.727.210015.075.515吉祥01416.110.509.586.325.98212.372.416中联航01416.310.50.029 6.079.223.810015.069.517华夏01413.913.50.146 5.083.525.17711.669.418天津01411.216.50.047 5.061.318.48412.666.719昆明0147.924.009.50.00.010015.062.820东星0147.924.00.0276.549.614.900.059.621名次公司A:公司原因飞行事故征候万时率(2009年1-6月)B:公司原因航班不正常率% (2009年1-6月)C:旅客投诉万人率(2009年1-6月)D:正班执行率%(2008年11月-2009年3月)E:基金缴纳率%(2009年1-5月)F:总分实际值得分实际值得分实际值得分实际值得分分值得分名次公司A:公司原因飞行事故征候万时率(2009年1-6月)B:公司原因航班不正常率% (2009年1-6月)C:旅客投诉万人率(2009年1-6月)D:正班执行率%(2008年11月-2009年3月)E:基金缴纳率%(2009年1-5月)F:总分奥凯 1.19816.010.509.5100.030.000.057.522鲲鹏01421.69.00.147 5.046.113.87811.753.823金鹿01411.316.509.50.00.07611.451.724鹰联01416.010.509.551.015.300.049.625合计0.107.90.01384.096计分标准注 :名次统计如总分相同按正班执行率排名。

航空公司负债率风险表摘要:I.引言- 介绍航空公司负债率风险表的概念II.负债率风险表的构成- 资产负债率的计算方法- 负债率风险表的常见分类III.负债率风险表的作用- 反映公司的财务健康状况- 帮助投资者判断公司的投资价值IV.负债率风险表的局限性- 负债率并非唯一的财务指标- 需要结合其他财务数据和行业背景进行分析V.应对负债率风险的措施- 优化负债结构- 增强盈利能力- 控制资本支出正文:I.引言航空公司负债率风险表,是指反映航空公司负债水平高低情况的一种财务报表。

通过对航空公司资产负债率的计算和分析,可以评估航空公司的财务健康状况,以及负债水平是否合理。

这对于投资者而言,是判断航空公司投资价值的重要依据。

II.负债率风险表的构成资产负债率,是航空公司负债率风险表中的核心指标,计算公式为:资产负债率= 总负债/ 总资产。

该指标反映了航空公司负债占总资产的比例,用以衡量航空公司的负债水平。

一般来说,资产负债率越高,表示航空公司的负债水平越高,财务风险越大。

负债率风险表还包括其他辅助指标,如流动比率、速动比率等。

这些指标可以帮助我们更全面地了解航空公司的负债结构,以及航空公司偿还短期债务的能力。

III.负债率风险表的作用航空公司负债率风险表的主要作用在于反映公司的财务健康状况。

通过对资产负债率的计算和分析,我们可以了解航空公司负债水平的高低,进而判断公司在未来可能面临的风险。

此外,负债率风险表还可以帮助投资者判断航空公司的投资价值。

通常情况下,负债率较低的航空公司,投资价值较高。

然而,负债率风险表也存在一定的局限性。

首先,负债率并非唯一的财务指标,我们需要结合其他财务数据,如利润表、现金流量表等,才能对航空公司的财务状况做出全面评估。

其次,负债率风险表仅反映了航空公司负债水平的高低,并未涉及到负债的构成和质量。

因此,在分析负债率风险表时,我们还需要结合航空公司的业务状况、市场环境等因素进行综合判断。