三聚环保投资分析

- 格式:pdf

- 大小:7.27 MB

- 文档页数:32

【独角兽研究】独家深度解读三聚环保的研发独角兽智库产业研究第一智库文|上海禅龙资产CEO 基金经理陈旸暄研发费用占比逐年提升许多人质疑,三聚环保作为一家能够创造出这么多所谓黑科技的公司,为什么它的研发费用仅仅只有1%左右的收入占比,是不是技术造假?网上许多黑子就这个问题反复抨击,似乎公司都是靠着像乐视一样的这些看不懂的PPT故事来忽悠市场,拉高股价的。

那么,孰是孰非呢?一直以来,我总想找个机会写写这方面的文章让更多的人理解,但实在是工作太忙了。

直到年报披露结束,终于有点时间码码字,深度畅聊一下这个严肃的话题。

我只以数据、史实和逻辑说话。

市场关于研发费用对收入占比的质疑,表面数据是这样的:从上表可以看到,最近两年的研发投入占营业收入的比例大幅下降到1.4%左右,公司似乎不像一个高科技公司。

但是,我们更要注意,三聚自2016年以来开展了贸易服务业务,这块收入占比巨大,与研发无关,应该剔除后再来数据分析。

因此,财务报表里真实的研发投入占营业收入比例一栏经修正后的数据(剥离16年、17年外贸业务)如下:从调整后的分析数据来看,公司最近两年的研发投入基本维持在上市以来的平均水平,且研发开支自2015年起逐年快速增长。

三聚2017年的研发项目我们再来看看三聚环保2017年都做了哪些科研。

目前,实施室或中试在研状态的各类化工项目具体信息如下(红字为我个人认为市场空间大的重点项目):从上表可知,有九个子项目研发在2017年末告一段落,或者说研发成功,研发开支转入无形资产,其中包括重点项目中的费托合成系列催化剂的开发与应用、重质原料浆态床加氢裂化工业试验与研究、焦炉气及合成气混配低压合成氨工艺开发、浆态床加氢工艺开发项目。

随着这些科研项目研发成功,三聚开始从实验室或中试阶段走向工业级产业示范推广阶段。

费托合成系列催化剂的开发与应用:与大连化物所共同进行的钴基固定床费托合成系列催化剂的开发与应用,结合三聚自主开发的煤焦化、气化等关键技术和系统技术,形成了分布式、灵活机动、适应性强的费托技术。

三聚环保上市公司的财务指标分析【摘要】本文对三聚环保上市公司的财务指标进行了深入分析,包括市场表现、财务指标分析方法、盈利能力分析、偿债能力分析以及经营活动分析等内容。

通过对公司财务指标的分析,可以更全面地了解公司的经营状况和财务健康度。

在市场表现方面,公司的股价表现如何,市值走势如何,将直接反映公司的发展潜力和市场认可度。

在财务指标分析方法中,结合财务报表数据进行横向和纵向分析,能更清晰地把握公司的财务运营状况。

对公司的盈利能力、偿债能力和经营活动进行深入分析,有助于评估公司的经营风险并提出未来发展的建议和意见。

通过本文的分析,为投资者和公司管理者提供了有力的参考依据。

【关键词】三聚环保上市公司、财务指标分析、市场表现、盈利能力、偿债能力、经营活动、总结、未来发展趋势、建议、意见。

1. 引言1.1 介绍【三聚环保上市公司的财务指标分析】三聚环保是一家专注于环保产业的上市公司,其财务状况对于投资者和其他利益相关方来说都具有重要意义。

财务指标分析可以帮助我们深入了解这家公司在市场中的表现,评估其盈利能力、偿债能力和经营活动状况,并为未来的投资决策提供参考依据。

在本次分析报告中,我们将对三聚环保上市公司的财务指标进行深入剖析,从不同角度全面评估其财务状况。

通过对其市场表现、盈利能力、偿债能力和经营活动的分析,我们将全面了解这家企业的经营状况和财务健康程度,为投资者和管理层提供一份客观、准确的评估报告。

本次分析报告的目的在于帮助投资者更好地理解三聚环保上市公司的财务状况,评估其投资价值,同时也为公司管理层提供一些关于财务管理和战略规划方面的建议。

我们希望通过本次分析报告,能够为投资者和公司管理层提供一些有益的参考信息,促进公司的可持续发展和价值创造。

1.2 说明编写该分析报告的目的和意义该分析报告的目的和意义在于帮助投资者更全面地了解的财务状况,从而为其投资决策提供参考依据。

通过深入分析公司的市场表现、盈利能力、偿债能力以及经营活动,可以帮助投资者评估公司的风险水平和盈利能力,从而更好地制定投资策略。

三聚环保2022年决策水平报告一、实现利润分析2022年利润总额为负102,046.47万元,与2021年的18,647万元相比,2022年出现较大幅度亏损,亏损102,046.47万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2022年营业利润为负101,715.11万元,与2021年的19,171.71万元相比,2022年出现较大幅度亏损,亏损101,715.11万元。

在营业收入迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析三聚环保2022年成本费用总额为923,960.85万元,其中:营业成本为826,287.71万元,占成本总额的89.43%;销售费用为6,648.75万元,占成本总额的0.72%;管理费用为34,570.59万元,占成本总额的3.74%;财务费用为31,746.13万元,占成本总额的3.44%;营业税金及附加为2,793.95万元,占成本总额的0.3%;研发费用为21,913.72万元,占成本总额的2.37%。

2022年销售费用为6,648.75万元,与2021年的6,216.7万元相比有较大增长,增长6.95%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为34,570.59万元,与2021年的39,494.96万元相比有较大幅度下降,下降12.47%。

2022年管理费用占营业收入的比例为4%,与2021年的6.87%相比有所降低,降低2.87个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

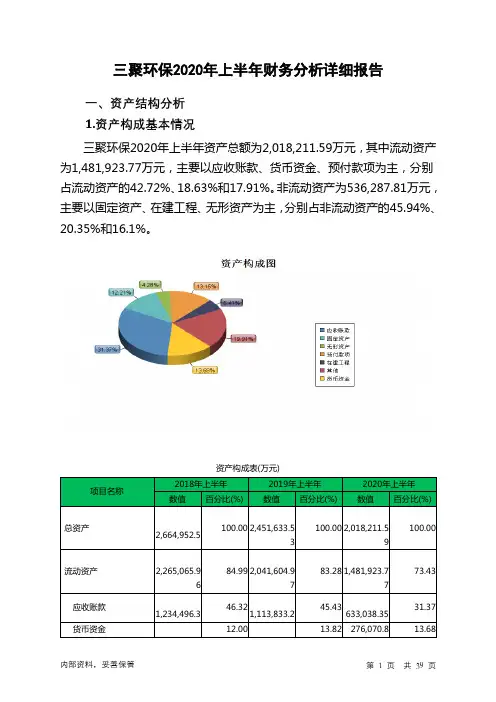

三、资产结构分析三聚环保2022年资产总额为1,527,568.53万元,其中流动资产为672,622.89万元,主要以存货、应收账款、预付款项为主,分别占流动资产的38.36%、21.32%和19.32%。