会计学 第八章 所有者权益的核算PPT课件

- 格式:ppt

- 大小:713.00 KB

- 文档页数:99

财务会计中的所有者权益与权益核算在财务会计中,所有者权益是指企业所有者对企业净资产的占有权益。

它是衡量企业经营业绩和财务状况的重要指标,对于投资者、债权人和管理者来说都具有重要意义。

本文将探讨所有者权益的概念、构成要素以及权益核算的相关问题。

一、所有者权益的概念所有者权益是指企业所有者对企业净资产的所有权和其他利益。

在资产负债表上,所有者权益通常以股东权益或所有者权益的形式呈现。

它是企业向所有者提供回报的来源,包括股东投资时的股本、留存收益和利润分配等。

二、所有者权益的构成要素所有者权益由多个构成要素组成,包括以下几个方面:1. 股本:是企业由股东投入或认购的资金金额,它是企业实施经营活动的基础。

股本包括普通股和优先股,普通股享有分红权和表决权,而优先股享有较高的分红权但通常无表决权。

2. 资本公积:是指由股东投入的超过股本的金额,例如溢价发行股票的差额等,它反映了股东对企业的资金支持程度。

3. 盈余公积:是指企业未分配利润所形成的资金,包括各种留存收益和公益性基金等。

盈余公积记录了企业历经多年的盈余和亏损情况,反映了企业的稳定经营能力。

4. 未分配利润:是指企业在分配红利后剩余的利润金额。

未分配利润通常用于企业的再投资,用于扩大生产规模、技术创新等方面。

5. 股东权益变动:是指企业发生的股东权益变动情况,例如股东增持、减持、股份回购等。

三、权益核算的相关问题权益核算是指对所有者权益的初始入账、变动和结转进行会计处理的过程。

它帮助企业对所有者权益进行监控、分析和报告,确保会计信息的准确性和完整性。

1. 所有者权益的初始入账:当企业成立或者股东投资时,应根据股本和资本公积的金额进行相应的入账处理,确保所有者权益的准确反映。

2. 所有者权益的变动:企业运营过程中,所有者权益可能会发生变动,例如利润分配、股东权益变动等。

这些变动应及时记录和核算,以确保会计信息的准确性。

3. 所有者权益的结转:每个会计期末,企业需要将当期的净利润或亏损进行结转处理,保证所有者权益的连续性和合理性。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】会计核算的基本要素——所有者权益

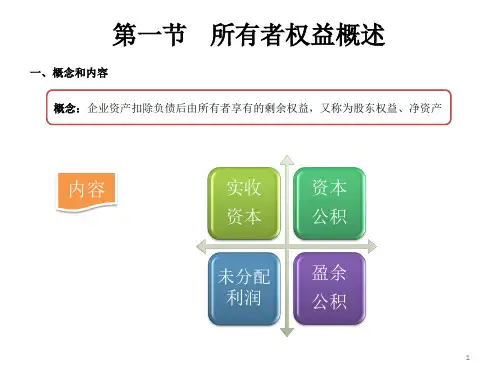

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,是企业全部资产减去全部负债后的余额。

通俗地说,所有者权益就是企业全部资产中属于投资人所有的那部分。

①所有者权益不同于负债。

所有者权益表明企业归谁所有,除非发生减资、清算,否则不用偿还,而负债表明企业欠谁的钱,是需要偿还的;所有者权益不需要付利息但可参加分红,负债则需要付利息但不可参加分红;在企业破产清算时,债权人拥有优先清偿权,而投资者只能享有清偿所有负债后的剩余财产。

②所有者权益在性质上体现为所有者对企业资产的剩余利益,在数量上体现为资产减去负债后的余额,包括实收资本、资本公积、盈余公积、未分配利润四个项目。

实收资本是指投资人投入企业的各种资产的价值,在一般情况下无须偿还,可以长期周转使用。

资本公积是指由投资者投入但不能构成实收资本,或从其他来源取得,由所有投资者共同享有的资金,它可以用于转增资本。

盈余公积是指企业按照规定从净利润中提取的各种积累资金,主要用于发展生产和企业职工福利设施的支出。

未分配利润是企业留待以后年度进行分配的结存利润,盈余公积和未分配利润统称为留存收益。

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融。