阳光财产保险股份有限公司 道路危险货物承运人责任保险 …

- 格式:pdf

- 大小:128.70 KB

- 文档页数:7

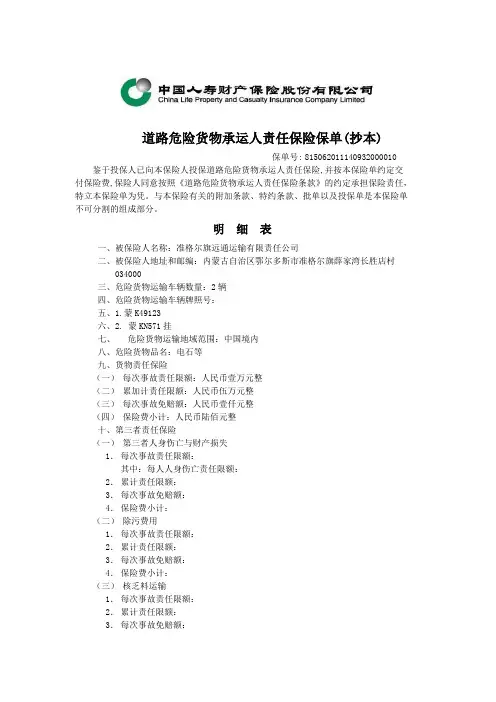

道路危险货物承运人责任保险保单(抄本)保单号:815062011140932000010 鉴于投保人已向本保险人投保道路危险货物承运人责任保险,并按本保险单约定交付保险费,保险人同意按照《道路危险货物承运人责任保险条款》的约定承担保险责任,特立本保险单为凭。

与本保险有关的附加条款、特约条款、批单以及投保单是本保险单不可分割的组成部分。

明细表一、被保险人名称:准格尔旗远通运输有限责任公司二、被保险人地址和邮编:内蒙古自治区鄂尔多斯市准格尔旗薛家湾长胜店村034000三、危险货物运输车辆数量:2辆四、危险货物运输车辆牌照号:五、1.蒙K49123六、2.蒙KN571挂七、危险货物运输地域范围:中国境内八、危险货物品名:电石等九、货物责任保险(一)每次事故责任限额:人民币壹万元整(二)累加计责任限额:人民币伍万元整(三)每次事故免赔额:人民币壹仟元整(四)保险费小计:人民币陆佰元整十、第三者责任保险(一)第三者人身伤亡与财产损失1.每次事故责任限额:其中:每人人身伤亡责任限额:2.累计责任限额:3.每次事故免赔额:4.保险费小计:(二)除污费用1.每次事故责任限额:2.累计责任限额:3.每次事故免赔额:4.保险费小计:(三)核乏料运输1.每次事故责任限额:2.累计责任限额:3.每次事故免赔额:4.保险费小计:十一、总保险费:人民币陆佰元整 CNY600.00元十二、保险期限:自2011年04月02日零时起,至2012年4月1日二十四时止.十三、保险费交付日期:于2012年4月2日前一次交清保险费.十四、保险合同争议解决方式:诉讼十五、特别约定:主车蒙K49123,:蒙KN571挂是挂车。

货物责任保险年度基准费率采取3.5‰,每次事故责任限额调整系数采取1.6,每次事故免赔额为1000元,承运货物类型调整系数采取1.07。

签单地点:偏关县塔梁新街签单日期:2011年4月1日全国统一服务电话:95519 保险人盖章:核保:辛苗制单:杜连发经办:焦子强。

阳光财产保险股份有限公司聊城中心支公司、刘某某等机动车交通事故责任纠纷民事二审民事判决书【案由】民事侵权责任纠纷侵权责任纠纷机动车交通事故责任纠纷【审理法院】山东省聊城市中级人民法院【审理法院】山东省聊城市中级人民法院【审结日期】2021.12.14【案件字号】(2021)鲁15民终5172号【审理程序】二审【审理法官】陈家勇徐红杰刘颖【审理法官】陈家勇徐红杰刘颖【文书类型】判决书【当事人】阳光财产保险股份有限公司聊城中心支公司;刘丽;王凤安【当事人】阳光财产保险股份有限公司聊城中心支公司刘丽王凤安【当事人-个人】刘丽王凤安【当事人-公司】阳光财产保险股份有限公司聊城中心支公司【法院级别】中级人民法院【原告】阳光财产保险股份有限公司聊城中心支公司【被告】刘丽;王凤安【本院观点】虽然根据《最高人民法院关于适用若干问题的解释(二)》第十条的规定,保险人将法律、行政法规的禁止性规定情形作为保险合同免责条款的免责事由的,保险人对免责条款仅作出提示即可。

【权责关键词】追认代理合同过错免责事由鉴定意见新证据诉讼请求维持原判【指导案例标记】0【指导案例排序】0【本院查明】二审中,当事人未提交新证据,本院对一审法院查明的事实予以确认。

【本院认为】本院认为,虽然根据《最高人民法院关于适用若干问题的解释(二)》第十条的规定,保险人将法律、行政法规的禁止性规定情形作为保险合同免责条款的免责事由的,保险人对免责条款仅作出提示即可。

但在投保人不认可收到保险条款的情况下,阳光保险公司负有举证证明投保时其已将保险条款交付给投保人的责任。

阳光保险公司在未能提交相关证据(除投保单、投保人声明外)证明其已将保险条款交付给投保人的情况下,应承担举证不能的不利法律后果。

鉴于阳光保险公司不能证明其在投保人投保时已将保险条款交付给了投保人,故本院对阳光保险公司关于其已履行提示义务的主张,不予认定。

因阳光保险公司对案涉免责事由未履行提示义务,故案涉免责事由对刘丽不产生效力,阳光保险公司关于其不应在商业三者险范围内对王凤安的损失承担赔偿责任的主张,本院不予支持。

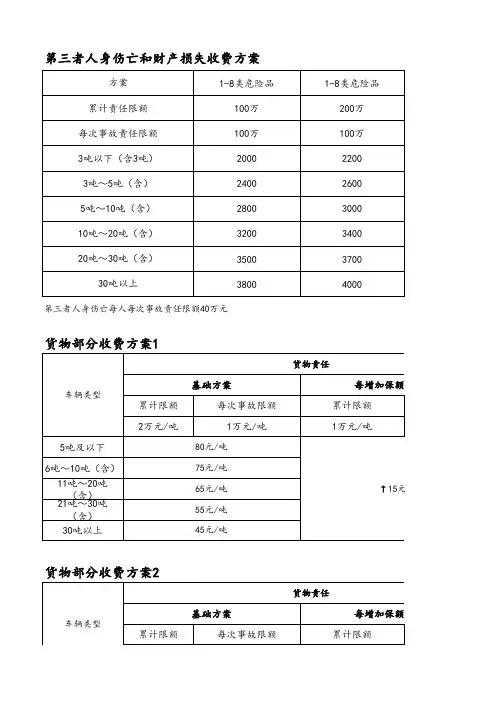

第三者人身伤亡和财产损失收费方案第三者人身伤亡每人每次事故责任限额40万元货物部分收费方案1货物部分收费方案2清污责任部分收费方案备注:第三者责任限额包含第三者人身伤亡和财产损失赔偿限额和清污责举例1: 一辆8吨车要求投保第三者人身伤亡和财产损失每次赔偿限额100万,累计赔偿物责任每次赔偿限额8万(即每吨每次赔偿限额1万),累计赔偿限额16万,清污责任每次赔偿限额4万,累计赔偿限额8万。

收费:第三者部分:2800元;货物责任部分:75*8=600;清污责任不收费;总保费:2800+600=3400举例2:一辆8吨车要求投保第三者人身伤亡和财产损失每次赔偿限额100万,累计赔偿限额100万,货物责任每次赔偿限额16万(即每吨每次赔偿限额2万),累计赔偿限额32万,清污责任每次赔偿限额6万,累计赔偿限额12万。

收费:第三者部分:2800元;货物责任部分:(75+15*2)*8=840;清污责任:15*4=60;总保费:2800+840+60=3700举例3:一辆8吨车要求投保第三者人身伤亡和财产损失每次赔偿限额100万,累计赔偿限额100万,货物责任每次赔偿限额20万(即每吨每次赔偿限额2.5万),累计赔偿限额40万,清污责任每次赔偿限额7万,累计赔偿限额14万。

收费:第三者部分:2800元;货物责任部分:(75+15*3)*8=960;清污责任:15*6=90;总保费:2800+960+90=3850特别约定:1. 保险事故责任发生后,被保险人必须在事故发生之日起5天内通知保险人,报案电话则,因未及时通知而使保险人增加的相关费用,由被保险人承担;对未及时通知而导致保险人无法对事故原因进行合理查勘的,保险人不承担赔偿责任;对未及时通知而导致保险人无法核实损失情况的,保险人对无法核实部分不承担赔偿责任。

2. 根据被保险人在事故中所负的事故责任比例,保险人在保险单载明的各项责任限额内,按下列免赔率免赔:负全部责任的免赔率为20%,负主要责任的免赔率为15%,负同等责任的免赔率为10%,负次要责任的免赔率为5%;无论任何情况下,第三者责任保险财产损失每次事故最低免赔额为1000元。

阳光财产保险股份有限公司洛阳中心支公司、孟宪东等机动车交通事故责任纠纷民事二审民事判决书【案由】民事侵权责任纠纷侵权责任纠纷机动车交通事故责任纠纷【审理法院】河北省唐山市中级人民法院【审理法院】河北省唐山市中级人民法院【审结日期】2022.04.14【案件字号】(2022)冀02民终2189号【审理程序】二审【审理法官】赵阳利吴利民吴凡【审理法官】赵阳利吴利民吴凡【文书类型】判决书【当事人】阳光财产保险股份有限公司洛阳中心支公司;孟宪东;李永刚;秦皇岛文涛物流有限公司;薛建飞;王欣州;阳光财产保险股份有限公司秦皇岛中心支公司;燕赵财产保险股份有限公司秦皇岛中心支公司【当事人】阳光财产保险股份有限公司洛阳中心支公司孟宪东李永刚秦皇岛文涛物流有限公司薛建飞王欣州阳光财产保险股份有限公司秦皇岛中心支公司燕赵财产保险股份有限公司秦皇岛中心支公司【当事人-个人】孟宪东李永刚薛建飞王欣州【当事人-公司】阳光财产保险股份有限公司洛阳中心支公司秦皇岛文涛物流有限公司阳光财产保险股份有限公司秦皇岛中心支公司燕赵财产保险股份有限公司秦皇岛中心支公司【代理律师/律所】李敬辉河北李敬辉律师事务所;崔静波河北国赫律师事务所【代理律师/律所】李敬辉河北李敬辉律师事务所崔静波河北国赫律师事务所【代理律师】李敬辉崔静波【代理律所】河北李敬辉律师事务所河北国赫律师事务所【法院级别】中级人民法院【原告】阳光财产保险股份有限公司洛阳中心支公司【被告】孟宪东;李永刚;秦皇岛文涛物流有限公司;薛建飞;王欣州;阳光财产保险股份有限公司秦皇岛中心支公司;燕【本院观点】本案公安交警部门出具的事故认定书依法应予采纳,本案保险合同有效,被上诉人孟宪东因交通事故造成的合理损失应依法得到赔偿。

【权责关键词】撤销代理合同合同约定鉴定意见新证据诉讼请求维持原判发回重审【指导案例标记】0【指导案例排序】0【本院认为】本院认为,本案公安交警部门出具的事故认定书依法应予采纳,本案保险合同有效,被上诉人孟宪东因交通事故造成的合理损失应依法得到赔偿。

中国人寿财产保险股份有限公司道路危险货物承运人责任保险条款总则第一条本保险合同由保险条款、投保单、保险单以及批单组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条本保险合同由货物责任保险、第三者责任保险二部分组成,投保人可选择投保,也可同时投保。

第三条货物责任保险、第三者责任保险的约定适用于各自部分,总则和通用条款的约定适用于该两部分。

保险人在本保险合同下承担的保险责任以保险单明细表中载明的相应部分责任限额、赔偿限额为限。

第四条经道路运输管理机构批准合法从事道路危险货物运输的经营性与非经营性承运人,均可作为本保险合同的被保险人。

第一部分货物责任保险保险责任第五条在保险期间内,被保险人使用的运输车辆在中华人民共和国境内运输和装卸保险合同中载明的危险货物期间,因下列意外事故造成车辆上装载的危险货物的毁损、灭失(以下简称“损失”),依照中华人民共和国法律(不包括港澳台地区法律)应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿:(一)火灾、爆炸;(二)运输车辆发生碰撞、倾覆;(三)碰撞、挤压导致包装破裂或容器损坏。

第六条保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或诉讼费用以及事先经保险人书面同意支付的其它必要的、合理的费用(以下简称“法律费用”),保险人按照本保险合同约定也负责赔偿。

责任免除第七条下列原因造成的损失、费用和责任,保险人不负责赔偿:(一)自然灾害;本保险合同所称自然灾害是指雷击、暴风、暴雨、洪水、暴雪、冰雹、沙尘暴、冰凌、泥石流、崖崩、突发性滑坡、火山爆发、地面突然塌陷、地震、海啸及其他不能预见、不能避免并不能克服的自然现象。

(二)危险货物设计错误、工艺不善、本质缺陷或特性、自然渗漏、自然损耗、自然磨损或由于自身原因造成腐烂、变质等自身变化。

责任限额与免赔额第八条责任限额包括每次事故责任限额、累计责任限额,由投保人与保险人协商确定,并在保险合同中载明。

物流责任综合保险条款

阳光保险物流责任综合保险条款2020版是由阳光保险公司推出的一款物流责任综合保险产品,旨在为物流企业提供全面的保障。

本保险条款规定,保险责任范围包括:

1、物流企业在运输过程中发生的货物损失、损坏、灭失等损失;

2、物流企业在运输过程中发生的人身伤害、财产损失等损失;

3、物流企业在运输过程中发生的第三方责任损失;

4、物流企业在运输过程中发生的运输费用损失等。

本保险条款还规定,保险责任的赔偿金额不得超过保险合同约定的保险金额,保险期限为一年,保险费用根据保险金额的不同而有所不同。

阳光保险的物流责任综合保险条款22020版,是一种专门针对物流行业的保险条款,旨在为物流行业提供全面的保障。

该条款规定,物流公司在运输过程中发生的任何损失,都可以由保险公司赔偿。

发生问题的原因可能是物流公司在运输过程中出现的操作失误,或者是由于环境因素导致的损失。

解决方法是,物流公司应该加强操作管理,确保运输过程中的安全,并且应该采取有效的预防措施,以防止环境因素对物流运输的影响。

个人心得小贴士是,物流公司应该加强对物流责任综合保险条款的了解,以便在发生问题时能够及时采取有效的措施,以减少损失。

此外,物流公司还应该定期审查自己的操作流程,以确保运输过程中的安全。

道路危险货物承运人责任保险条款介绍道路危险货物承运人责任保险是一种针对道路运输过程中潜在风险的保险产品,主要保障货物承运人在运输过程中因意外事故导致的损失和收益损失。

这种保险条款对于货物承运人非常重要,因为在物流运输中,难免会遇到各种意外事故,如交通事故、货损、失窃等。

一、责任范围道路危险货物承运人责任保险主要责任范围包括:运输途中发生的力大于物大的损失、由于运输途中意外事故导致的第三者人身和财产损失、由于保险车辆引发的污染等。

以上责任处于货物承运人或其承包车辆司机的管辖范围内,因此,承运人和司机应尽最大努力避免损害。

二、保险承保限制道路危险货物承运人责任保险的承保限制分为两种,分别为免责和赔偿上限。

(1)免责条款通常情况下,以下情况将被视为免责情况:1. 道路危险货物承运人或承包车辆司机违反交通规则导致事故;2. 货物承运人承担运输之外的工作或服务而造成的损害;3. 在运输过程中,由于货物自身缺陷或质量问题导致的损失;4. 由于第三方的行为导致的损失;5. 故意行为造成的损失。

(2)赔偿上限条款道路危险货物承运人责任保险的赔偿上限通常为一定金额或赔偿比例,该限额根据货物的价值和承运人经济能力来确定。

当保险事故发生时,承运人要承担超出限额的赔偿部分。

赔偿上限是货运企业是否购买保险的重要因素之一。

三、保障内容道路危险货物承运人责任保险主要保障以下内容:1. 直接财产损失保险公司将为货物承运人支付运输途中因意外事故导致的货物损失或损坏的直接财产损失。

2. 非货物直接财产损失保险公司将赔偿货物承运人因承包货车在运输过程中,因火灾、爆炸、碰撞等意外事件而造成的他人财产损失,例如路人的财产损失或建筑物的损坏等。

3. 财务损失道路危险货物承运人责任保险将支付由于货物运输途中发生的意外事故导致的收益损失,例如逾期交货和损失营业额等。

四、购买建议道路危险货物承运人责任保险可以有效地为货物承运企业减轻潜在的运输风险,增强企业的经济实力。

XX财产保险股份有限公司

道路危险货物承运人责任保险

附加车上人员条款(2017版)

在投保XX财产保险股份有限公司道路危险货物承运人责任类主保险(以下简称“主险”)的基础上,投保人可以投保以下各附加险。

主险合同效力终止,本附加险合同效力亦同时终止;主险合同无效,本附加险合同亦无效。

本附加险合同未约定事项,以主险合同为准;主险合同与本附加险合同相抵触之处,以本附加险合同为准。

凡涉及本附加险合同的约定,均应采用书面形式。

保险责任

兹经双方同意,本保险扩展承保因主险合同约定的保险责任范围内的事故导致车上人员(包括驾驶人员、押运人员、装卸人员)人身伤亡或直接财产损失,依法应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿。

赔偿限额

各项赔偿限额由投保人与保险人双方约定,并于保险单中载明。

如保险单中未载明赔偿限额,则本附加险自动默认以下标准:

(一)每次事故赔偿限额:不超过人民币25万元;

(二)每次事故每人伤亡赔偿限额:不超过人民币20万元;

(三)每次事故每人医疗费用赔偿限额:不超过人民币1万元;

(四)每次事故每人财产损失赔偿限额:不超过人民币5万元;

(五)累计赔偿限额:不超过人民币50万元。

本保险单所载其他条件不变。

中国人民财产保险股份有限公司道路危险货物承运人责任保险条款总则第一条本保险合同由保险条款、投保单、保险单以及批单组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条本保险合同由货物责任保险、第三者责任保险二部分组成,投保人可选择投保,也可同时投保。

第三条货物责任保险、第三者责任保险的约定适用于各自部分,总则和通用条款的约定适用于该两部分。

保险人在本保险合同下承担的保险责任以保险单明细表中载明的相应部分责任限额、赔偿限额为限。

第四条经道路运输管理机构批准合法从事道路危险货物运输的经营性与非经营性承运人,均可作为本保险合同的被保险人。

第一部分货物责任保险保险责任第五条在保险期间内,被保险人使用的运输车辆在中华人民共和国境内运输和装卸保险合同中载明的危险货物期间,因下列意外事故造成车辆上装载的危险货物的毁损、灭失(以下简称“损失”),依照中华人民共和国法律(不包括港澳台地区法律)应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿:(一)火灾、爆炸;(二)运输车辆发生碰撞、倾覆;(三)碰撞、挤压导致包装破裂或容器损坏。

第六条保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或诉讼费用以及事先经保险人书面同意支付的其它必要的、合理的费用(以下简称“法律费用”),保险人按照本保险合同约定也负责赔偿。

责任免除第七条下列原因造成的损失、费用和责任,保险人不负责赔偿:(一)自然灾害;本保险合同所称自然灾害是指雷击、暴风、暴雨、洪水、暴雪、冰雹、沙尘暴、冰凌、泥石流、崖崩、突发性滑坡、火山爆发、地面突然塌陷、地震、海啸及其他不能预见、不能避免并不能克服的自然现象。

(二)危险货物设计错误、工艺不善、本质缺陷或特性、自然渗漏、自然损耗、自然磨损或由于自身原因造成腐烂、变质等自身变化。

责任限额与免赔额第八条责任限额包括每次事故责任限额、累计责任限额,由投保人与保险人协商确定,并在保险合同中载明。

阳光财产保险股份有限公司潍坊中心支公司、朱文机动车交通事故责任纠纷二审民事判决书【案由】民事侵权责任纠纷侵权责任纠纷机动车交通事故责任纠纷【审理法院】安徽省安庆市中级人民法院【审理法院】安徽省安庆市中级人民法院【审结日期】2020.07.29【案件字号】(2020)皖08民终1456号【审理程序】二审【审理法官】叶武金京崔智【审理法官】叶武金京崔智【文书类型】判决书【当事人】阳光财产保险股份有限公司潍坊中心支公司;朱文;陈宗建;潍坊佳鹏物流有限公司;中国平安财产保险股份有限公司陕西分公司;谢中贤【当事人】阳光财产保险股份有限公司潍坊中心支公司朱文陈宗建潍坊佳鹏物流有限公司中国平安财产保险股份有限公司陕西分公司谢中贤【当事人-个人】朱文陈宗建谢中贤【当事人-公司】阳光财产保险股份有限公司潍坊中心支公司潍坊佳鹏物流有限公司中国平安财产保险股份有限公司陕西分公司【代理律师/律所】王文星安徽引江律师事务所;朱华侨江苏德善律师事务所【代理律师/律所】王文星安徽引江律师事务所朱华侨江苏德善律师事务所【代理律师】王文星朱华侨【代理律所】安徽引江律师事务所江苏德善律师事务所【法院级别】中级人民法院【终审结果】二审维持原判【字号名称】民终字【原告】阳光财产保险股份有限公司潍坊中心支公司【被告】朱文;陈宗建;潍坊佳鹏物流有限公司;中国平安财产保险股份有限公司陕西分公司;谢中贤【本院观点】对阳光财产保险股份有限公司潍坊中心支公司提交的中国保险行业协会机动车综合商业保险示范条款、机动车综合商业保险免责事项说明书、投保单、保险单真实性、合法性予以认定,中国保险行业协会机动车综合商业保险示范条款第二十六约定的“被保险机动车发生意外事故,致使任何单位或个人停业、停驶、停电、停水、停气、停产、通讯或网络中断、电压变化、数据丢失造成的损失以及其他各种间接损失,保险人不负责赔偿"条款系加粗、加黑字体,机动车综合商业保险免责事项说明书有“本人确认收到条款及《机动车综合商业保险免责事项说明书》"内容,以及“保险人已明确说明免除保险人责任条款的内容及法律后果"的签字,并加盖潍坊佳鹏物流有限公司。

中国太平洋财产保险股份有限公司道路危险货物承运人责任保险附加险(青海地区)

中国太平洋财产保险股份有限公司

道路危险货物承运人责任保险附加险(青海地区)条款

《道路危险货物承运人责任保险(青海地区)附加险》仅适用于《道路危险货物承运人责任保险》,共5个规范类附加条款。

附加险目录

1、保险公估人约定

2、代位追偿约定

3、错误和遗漏约定

4、法律费用约定

5、急救及应急费用约定

附加险条款

1、保险公估人约定

因保险事故赔偿发生争议时,由保险双方共同指定保险公估人理算,理算的公估费由保险人承担。

2、代位追偿约定

因第三者对保险标的的损害而造成保险事故的,保险人按保险合同约定先行履行保险赔偿,需要向有关责任方追偿的,被保险人应向保险人提供积极协助和相关资料,保险人取得代位追偿权后向相关责任方进行追偿。

3、错误和遗漏约定

本保险项下的赔偿责任不因被保险人非故意地延迟、错误或遗漏向保险人申报与保险相关的事项而影响赔付,被保险人应将疏忽或遗漏事项尽快向保险公司补报。

4、法律费用约定

因保险事故导致被保险人发生仲裁或诉讼的,将由被保险人支付的仲裁或诉讼的费用、案件受理费以及律师费和其他必要的、合理的费用(包括但不限于事故鉴定费、查勘费、取证费等),保险人负责给予无免赔赔付。

5、急救及应急费用约定

为避免和减少事故发生造成环境影响而采取必要的、合理的应急措施而产生的费用,保险人给予无免赔赔付。

1。

中国人民财产保险股份有限公司道路客运承运人责任保险条款总则第一条本保险合同由保险条款、投保单、保险单以及批单组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条经道路运输管理机构批准在中华人民共和国境内(不包括港、澳、台地区)合法从事道路客运服务的承运人,均可作为本保险合同的被保险人。

保险责任第三条在保险期间内,旅客在乘坐被保险人提供的客运车辆(不包括出租车、城区公共汽车)的途中遭受人身伤亡或财产损失,依照中华人民共和国法律应由被保险人承担经济赔偿责任的,保险人按照本保险合同约定负责赔偿。

旅客是指持有效运输凭证乘坐客运汽车的人员、按照运输主管部门有关规定免费乘坐客运车辆的儿童以及按照承运人规定享受免票待遇的人员。

财产损失指旅客托运行李及随身携带物品的损失。

第四条保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或诉讼费用以及事先经保险人书面同意支付的其它必要的、合理的费用(以下简称“法律费用”),保险人按照本保险合同约定也负责赔偿。

责任免除第五条下列原因造成的损失、费用和责任,保险人不负责赔偿:(一)投保人、被保险人及其雇员、代理人的故意或重大过失行为;(二)战争、敌对行动、军事行为、武装冲突、罢工、骚乱、暴动、恐怖活动;(三)核辐射、核爆炸、核污染及其他放射性污染;(四)行政行为或司法行为;(五)地震、海啸。

第六条下列损失、费用和责任,保险人也不负责赔偿:(一)被保险人或其雇员的人身伤亡及其所有或管理的财产损失;(二)被保险人应该承担的合同责任,但无合同存在时仍然应由被保险人承担的法律责任不在此限;(三)罚款、罚金及惩罚性赔偿;(四)精神损害赔偿;(五)被保险人的间接损失;(六)非本保险合同所称旅客的人身伤亡和财产损失;(七)无有效驾驶执照的驾驶人员驾驶承运人的客运车辆时造成的损失或责任;(八)旅客因疾病(包括因乘坐客运车辆感染的传染病)、分娩、自残、殴斗、自杀、犯罪行为造成的人身伤亡和财产损失;(九)旅客在客运车辆外遭受的人身伤亡和财产损失;(十)旅客随身携带物品或者托运行李本身的自然属性、质量或者缺陷造成的损失;(十一)保险责任范围内,被保险人依法应承担的经济赔偿责任低于或等于免赔额的事故造成的损失、费用和责任;(十二)本保险合同中载明的免赔额。

优选文档

附件1:

中华联合财产保险股份

道路危险货物承运人责任保险附加驾驶员及随车人员责任保险条款

总则

第一条本条款为《道路危险货物承运人责任保险》〔以下简称“主险〞〕的附加险条款,只有在投保了主险的根底上,方可投保本附加险。

第二条本附加险与主险相抵触之处,以本附加险为准;本附加险未尽之处,以主险为准。

第三条主险合同效力终止,本附加险合同效力即行终止。

保险责任

第四条在保险期间内,主险合同中载明的被保险人的运输车辆在中华人民共和国境内运输和装卸本合同中载明的危险货物期间,因发生主险条款中约定的保险事故,造成被保险人的驾驶员、押运和装卸人员〔押运和装卸人员统称为“随车人员〞〕人身伤亡或财产损失,依法应由被保险人承当的经济赔偿责任,保险人按照本附加险合同的约定负责赔偿。

责任免除

第五条以下损失、费用和责任,保险人不负责赔偿:

〔一〕随车人员因疾病〔包含因乘坐运输车辆感染的传染病〕、分娩、自残、殴斗、自杀、犯罪行为造成的人身伤亡和财产损失;

〔二〕随车在运输车辆外遭受的人身伤亡和财产损失;

〔三〕随车人员随身携带物品本身的自然属性、质量或者缺陷造成的损失;

〔四〕主险合同责任免除事项,也适用于本附加险。

责任限额

第六条本附加险的责任限额包含每人责任限额、每次事故责任限额和累计责任限额,由投保人与保险人协商确定,并在保险合同中载明。

-。

道路危险货物承运人责任险三者险条款第一条:保险范围本保险合同适用于道路危险货物承运人,确保在运输过程中因保险标的之道路危险货物的损失、受损、灭失、被盗或者被其它不可抗力因素所导致的第三方财产损失、人身伤亡等相关责任风险。

第二条:保险责任1. 保险人对于保险标的因道路危险货物在运输过程中发生的损失、受损、灭失、被盗等情况,将承担赔偿责任。

2. 保险人对于保险标的在运输过程中导致第三方财产损失、人身伤亡等情况,将承担赔偿责任。

第三条:免责事项以下情况保险人不承担保险责任:1. 道路危险货物承运人未按照国家相关法律法规和安全操作规程进行操作的;2. 保险标的因运输过程中的事故、盗窃等情况致使第三方财产损失、人身伤亡的,相关责任应由道路危险货物承运人以外的第三方承担的;3. 保险标的因旧质量或者本身缺陷导致的损失、受损、灭失、被盗等情况;4. 保险标的运输过程中发生的战争、暴动、恐怖主义、核爆炸、自然灾害等不可抗力因素引起的损失、受损、灭失、被盗等情况。

第四条:保费缴纳道路危险货物承运人应按照保险合同约定,准时缴纳保险费,并提供相关证明文件。

第五条:索赔1. 在道路危险货物承运人发生保险事故后,应立即通知保险人,并按照保险人的要求提供相关证明文件;2. 保险人在接到索赔通知后,将在合理的期限内进行核实、评估,并据此给出相应的赔偿方案;3. 道路危险货物承运人应配合保险人的调查、鉴定和处理工作。

第六条:争议解决任何与本保险合同有关的争议应通过协商解决。

若协商不成,应提交至保险合同约定的仲裁机构或者相关法院解决。

第七条:其他1. 本保险合同自双方签订之日起生效,并在约定期限内持续有效;2. 本保险合同的解释、补充和变更应经双方书面同意。

特此条款,甲方(保险人):__________________乙方(道路危险货物承运人):__________________日期:__________________。

阳光财产保险股份有限公司机动车保险条款特别提示:为充分保障您的权益,请您仔细阅读本条款。

机动车交通事故责任强制保险向您提供的是因交通事故造成的对受害人损害赔偿责任风险的基本保障。

每辆机动车只需投保一份机动车交通事故责任强制保险,请不要重复投保。

在投保本保险后,您可以投保其他机动车保险。

机动车交通事故责任强制保险条款总则第一条根据《中华人民共和国道路交通安全法》、《中华人民共和国保险法》、《机动车交通事故责任强制保险条例》等法律、行政法规,制定本条款。

第二条机动车交通事故责任强制保险(以下简称交强险)合同由本条款与投保单、保险单、批单和特别约定共同组成。

凡与交强险合同有关的约定,都应当采用书面形式。

第三条交强险费率实行与被保险机动车道路交通安全违法行为、交通事故记录相联系的浮动机制。

实用文档签订交强险合同时,投保人应当一次支付全部保险费。

保险费按照中国保险监督管理委员会(以下简称保监会)批准的交强险费率计算。

定义第四条交强险合同中的被保险人是指投保人及其允许的合法驾驶人。

投保人是指与保险人订立交强险合同,并按照合同负有支付保险费义务的机动车的所有人、管理人。

第五条交强险合同中的受害人是指因被保险机动车发生交通事故遭受人身伤亡或者财产损失的人,但不包括被保险机动车本车车上人员、被保险人。

第六条交强险合同中的责任限额是指被保险机动车发生交通事故,保险人对每次保险事故所有受害人的人身伤亡和财产损失所承担的最高赔偿金额。

责任限额分为死亡伤残赔偿限额、医疗费用赔偿限额、财产损失赔偿限额以及被保险人在道路交通事故中无责任的赔偿限额。

其中无责任的赔偿限额分为无责任死亡伤残赔偿限额、无责任医疗费用赔偿限额以及无责任财产损失赔偿限额。

第七条交强险合同中的抢救费用是指被保险机动车发生交通事故导致受害人受伤时,医疗机构对生命体征不平稳和虽然生命体征平稳但如果不采取处理措施会产生生命危险,或者导致残疾、器官功能障碍,或者导致病程明显延长的受害人,参照国务院卫生主管部门组织制定的交通事故人员创伤临床诊疗指南和国家基本医疗保险标准,采取必要的处理措施所发生的医疗费用。

保险风险典型案例 The document was finally revised on 20212015年度中国保险风险典型案例2016年03月16日2015年度中国保险风险典型案例(财产险)一、宁波市公共巨灾保险台风理赔案涉及险种:宁波市公共巨灾保险风险类别:台风赔付金额:7667万元案件摘要:2015年7月、9月,受超强台风“灿鸿”、“杜鹃”影响,宁波市普降暴雨,大量居民房屋被淹,宁波市公共巨灾保险共接到约万户受灾村(居)民报案。

灾害发生后,由人保财险牵头,太保财险、平安财险、国寿财险、阳光财险、大地财险组成的共保体加强内部协调,积极与政府部门联动,迅速组织人力物力开展查勘定损,放弃国庆长假,两次台风仅用约18天就完成现场查勘工作,并通过赔款公示、支付到户确保依法合规,维护广大居民权益,共计支付赔款7667万元。

同时,通过两次巨灾理赔,完善了巨灾保险政府基层组织与保险公司协同机制,积累了高效开展巨灾保险理赔服务经验。

案件特点:本案是国内公共巨灾保险的典型案例,具有很强的参考价值和推广意义。

二、天津港爆炸仓储商品车理赔案涉及险种:财产综合险风险类别:火灾爆炸赔付金额:亿元案件摘要:2015年8月12日,天津滨海新区的某国际物流公司危险品仓库发生爆炸。

事故受到党、国家、全社会的高度关注。

大地财产保险股份有限公司的被保险人在爆炸事故中遭受巨大经济损失。

事故发生后,大地保险立即启动巨灾理赔应急预案,调遣精兵强将赶赴恶劣事故现场分别进行理赔部署、赔案处理,并克服各种各样的理赔技术困难,率先向被保险人支付巨额保险赔款人民币亿元。

案件特点:本案具有社会影响大、受关注度高以及赔付金额大的典型特点。

三、河北农险严重旱灾4亿元理赔案涉及险种:种植险风险类别:旱灾赔付金额:4亿元案件摘要:2015年6-8月份,因受持续高温缺雨天气的影响,河北省部分地区都出现了不同程度的干旱情况,且局部区域旱情严重。

旱情形势的严峻引起了当地各级政府的关注。

人保财险承保方案一、投保人/被保险人陕西铜川诚信汽车服务有限公司二、保险项目/险种陕西铜川诚信汽车服务有限公司/道路危险货物承运人责任保险三、承保对象的必备条件为了保证危险货物运输经营的安全,道路运输条例对于危险货物运输经营规定了严格的准入条件:(一)要求有5辆以上经检测合格的危险货物运输专用车辆、设备;(二)有取得上岗资格证的驾驶人员、装卸管理人员、押运人员;(三)危险货物运输专用车辆配有必要的通讯工具;(四)有健全的安全生产管理制度。

四、保险金额10万元五、保险险种/费率(一)保险险种分为两部分:(1)货物责任保险(2)第三者责任保险(二)保险费率:六、保险期限除另有约定外,保险期限为一年整七、主条款适用于中国人民财产保险股份有限公司道路危险货物承运人责任保险八、保障内容(一)货物责任保险保障的内容为:在保险期间内,被保险人使用的运输车辆在中华人民共和国境内运输和装卸保险合同中载明的危险货物期间,因列明的原因造成车辆上装载的危险货物的毁损、灭失,依照中华人民共和国法律应由被保险人承担的经济赔偿责任。

列明的原因有:火灾、爆炸;运输车辆发生碰撞、倾覆;碰撞、挤压导致包装破裂或容器损坏。

(二)第三者责任保险部分保障的内容主要包括两部分:一是因运输和装卸危险货物期间发生意外事故造成第三者的人身伤亡和财产损失,同时因上述事故被保险人被提起仲裁和诉讼而发生的法律费用,保险人也负责赔偿;二是因上述事故导致危险货物对环境造成污染危害的,被保险人为了消除环境污染危害而发生的费用,保险人也负责赔偿,除污费用主要指检验、监测、清除、处置、中和等为了排除环境污染危害而发生的必要合理的费用。

九、责任除外(一)货物责任保险的除外责任主要有:1、自然灾害:指雷击、暴风、暴雨、洪水、暴雪、冰雹、沙尘暴、冰凌、泥石流、崖崩、突发性滑坡、火山爆发、地面突然塌陷、地震、海啸及其他不能预见、不能避免并不能克服的自然现象。

2、危险货物设计错误、工艺不善、本质缺陷或特性、自然渗漏、自然损耗、自然磨损或由于自身原因造成腐烂、变质等自身变化。