15个并购估值模型高盛_估值模型通用

- 格式:xls

- 大小:506.50 KB

- 文档页数:9

高盛的经典投行案例那咱就来说说高盛的几个超经典投行案例哈。

一、Facebook上市案例。

1. 背景。

Facebook那可是社交网络界的超级巨头啊。

在它要上市的时候,就像一个超级明星要举办一场超级盛大的全球巡回演唱会一样,备受瞩目。

当时Facebook已经拥有庞大的用户群体,全世界好多人都在上面分享生活、照片啥的。

2. 高盛的操作。

高盛那可真是使出了浑身解数。

高盛是Facebook上市的主承销商之一。

它在这个过程中,就像是一个超级大管家,要把Facebook这个超级宝贝打扮得漂漂亮亮地推向资本市场。

高盛在定价方面那是煞费苦心。

它得评估Facebook到底值多少钱。

这就好比给一件绝世珍宝定价,定高了,可能投资者就不买账了;定低了,Facebook又觉得自己亏了。

高盛做了大量的市场调研,分析Facebook的用户增长潜力、广告盈利模式等各种因素。

最后定了一个价格,虽然上市初期有点小波折,股价波动比较大,但是从整体上看,高盛还是成功地把Facebook这个巨大的社交网络帝国推上了资本市场的舞台,而且后续Facebook在资本市场上也逐渐稳定发展,高盛在其中可是功不可没呢。

二、双汇国际收购史密斯菲尔德案例。

1. 背景。

双汇国际,那可是中国肉类加工的大佬啊。

史密斯菲尔德呢,是美国的猪肉生产巨头。

双汇国际就想把史密斯菲尔德收入囊中,这就好比一个东方的武林高手想要和西方的剑术大师来个合并,想在全球肉类市场上称霸。

2. 高盛的操作。

高盛在这个收购案里就像是一个超级红娘。

它要撮合双汇国际和史密斯菲尔德这两个“大明星”。

高盛先得对双汇国际的财务状况进行梳理,确保它有足够的实力去完成这个大收购。

然后呢,又得对史密斯菲尔德进行全面的评估,看看它到底值多少钱,有没有什么隐藏的风险啥的。

在交易过程中,高盛还得协调双方的各种利益关系。

比如说,美国那边的监管问题,要确保这个收购能通过美国的各种审查。

高盛就像一个外交家一样,和美国的监管部门沟通,解释这个收购对美国市场的好处,像会带来更多的就业机会啊,促进美国猪肉产业的发展啥的。

限时赠送!15个超经典并购估值模型(含高盛、摩根大通估值

模板)

导读

随着资本活动的日趋活跃,并购也成为了资本市场中屡见不鲜的行为。

投中集团数据显示,2016年中国并购市场完成交易数量为4010起,完成交易总规模2532.6亿美元。

然而,由于并购牵涉的金额较大,涉及方相对复杂,因此针对并购行为的监管力度也逐渐加强,企业及投行的并购行为也变得更加谨慎——如此一来,与之密切相关的估值行为变得关键。

企业价值评估是一项综合性的资产、权益评估,是对特定目的下企业整体价值、股东全部权益价值或部分权益价值进行分析、估算的过程。

目前国际上通行的评估方法主要分为收益法、成本法和市场法三大类,由此衍生的企业价值评估模型,则包括市盈率模型、预测自由现金流量模型、净资产账面价值模型等等。

针对这一领域,老兵今天决定向各位分享15个经典并购估值模型,以供收藏参考。

这批模型涵盖针对房地产、能源、金融、酒业等行业的估值,同时有来自于高盛、摩根大通、美国银行、安信证券等国内外著名投行机构的估值模型,结合具体案例(如华谊兄弟、贵州茅台等),直接以excel形式展现,实用价值极大,可直接用于项目分析。

案例14 收购估价模型Ⅰ:拉巴波特模型Ⅱ:沃斯顿模型[概要]本案例介绍了两种资产估价模型和拉巴波特和模型沃斯顿模型,并提供了两个实例进行分析说明。

[案例介绍]资产评估一般由社会专业评估机构完成,其价格均是针对目标公司而言,实际上收购公司股票的价格还取决于与目标公司在被收购后与公司现金流量相比较,收购公司实际支付的价格是多少。

也就是说,从收购公司的策略选择看,对目标公司的资产评估还要结合本公司的价值综合分析,在协同后重组所能获益的前提下拟定一个收购价格标准,此时,理性的自我评价为公司管理部门和董事会提供了一个迅速可靠地对接管式收购、或收购探询作出反应的基础。

在自我评价过程中可能会引起管理部门战略性拆售资产机会的注意,更重要的是自我评价为有收购意图的公司确定是用现金收购还是用股票收购提供了基础。

只有在自我评价与对目标公司评价相互结合的基础上,收购公司才有可能成功地减少购买一家经济上不吸引人的公司的风险,或避免对一家有吸引力的公司支付过高的价格。

下面提供西方两位公司财务专家的估价模型,以提供参考。

一、拉巴波特(Rappaport)模型该模型由美国西北大学阿尔弗雷德·拉巴波特创立,又称贴现现金流量法。

无论是收购兼并还是购买普通的有形资产,其实交易的经济实质是相同的。

不论哪种情况,均须根据预期未来的现金流量进行现在的支出。

贴现现金流量不仅适用于内部成长的投资如增加现有生产能力,而且也适用于公司外部成长的投资,如收购。

贴现现金流量必须考虑以下几个影响因素:(1)现金流量该现金流量应是目标公司在被收购后对收购公司现金流量的贡献,该估计结果显然不同于目标公司作为一家独立公司时的现金流量。

一方面是因为收购公司可能获得目标公司独自所不可能获得的经济效益,所谓“众人拾柴火焰高”;另一方面是由于收购一般会带来新的投资机会。

现金流量可以定义为:现金流量=经营利润×(l-所得税率)+折旧和其他非现金支出-(增加的流动资本投资+资本支出额)也可以用另一种表现形式:CFt=St-1(1+gt)(pt)(1-Tt)-(St-St-1)(ft+Wt)式中:CF—现金流量;S—销售额;g—销售额年增长率;p—销售利润率;T—所得税率;f—销售每增长:美元所需迫加的固定资本投资(即全部固定资本投资扣除折旧);W—销售额每增长:美元所需追加的流动资本投资。

62份直接可用的国内外著名投行估值并购模型!(结合具体案例如阿里巴巴、华谊兄弟、贵州茅台等)

投资工作中的敲门砖!

估值!估值!估值!

一个人走得快

一群人走得远

学习才是最好的团建

无论您从事一级市场还是二级市场,很多场合经常会碰到有人在谈论,聊到行业、建模、估值、股价。

到底在什么时候应该用什么估值方法,一直是业界争论不休的问题。

天使、A轮、B轮、VC、PE……Pre-IPO,衡量价值的标准是什么?价值评估、定价可以说是一个项目中最难的环节。

公司估值、项目的经济性评价一直以来是金融界的热门话题,因为一项投资活动能否成功,项目能否实施,决策层能否做出决策,交易买卖方能否对接,很大程度上都取决于项目可研方案及项目背后的估值。

你的企业是否被看重?它的市场价值是否还存在潜力,这不仅是投资方的一个数字就可以认定的,为了不成为一头任人宰割的羊,了解企业“估值和建模”,也是十分重要的。

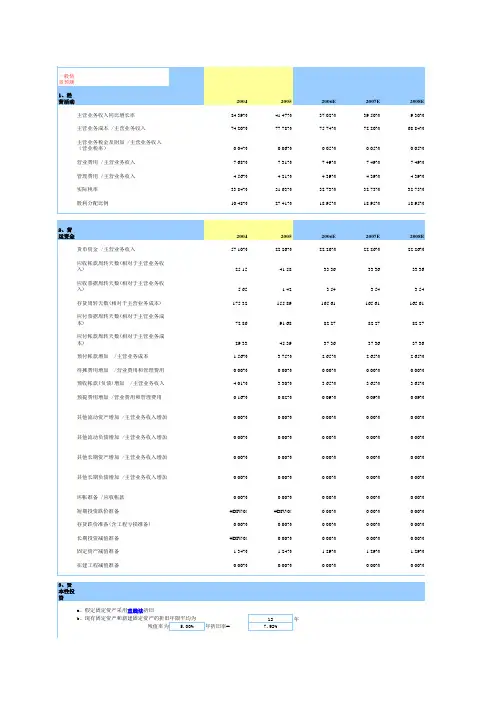

估值正广泛应用于价值分析、业绩评估和投资分析中。

1资料包目录

理论、案例两大板块

(1)15个并购估值模型

(2)25个估值建模案例

(3)13个公司估值教学模型

(4)可比模型

(5)先交易模型

(6)DCF和LBO

这批模型涵盖针对房地产、能源、金融、酒业等行业的估值,同

时有来自于高盛、摩根大通、美国银行、安信证券等国内外著名投行机构的估值模型,结合具体案例(如阿里巴巴、华谊兄弟、贵州茅台等),直接以excel形式展现,实用价值极大,可直接用于项目分析。

资产定价模型与投资回报率资产定价模型(Asset Pricing Model,简称APM)是投资领域中一种重要的理论框架,用于解释资产价格的形成过程及其与投资回报率之间的关系。

它是投资决策、风险评估和资产配置的基础。

一、资产定价模型的分类根据不同的假设和应用领域,资产定价模型可分为多种类型。

其中,最为经典的包括资产定价模型(APM)、均衡定价模型(EBM)和指数模型(IM)等。

a) 资产定价模型(APM)APM主要关注资产价格与市场因素之间的关系,通过建立回归模型,利用市场风险因素对股票等资产的预期收益进行估计。

常见的APM包括CAPM(Capital Asset Pricing Model)和APT(Arbitrage Pricing Theory)等。

b) 均衡定价模型(EBM)EBM包括消费资产定价模型(CCAPM)、跨时期资产定价模型(ICAPM)等。

EBM的核心理念是考虑投资者的消费行为和时间因素,从而构建出能够解释资产价格和投资回报率的模型。

c) 指数模型(IM)IM是一种基于股票指数的资产定价模型,通过研究指数与其他市场因素之间的关系,预测股票指数的未来表现。

IM相较于其他资产定价模型更加简单直观,适用于短期投资决策。

二、资产定价模型的应用资产定价模型为投资者提供了预测资产价格和投资回报率的基本工具,对于投资决策、风险管理和资产配置具有重要意义。

a) 投资决策资产定价模型可以帮助投资者判断资产价格是否低估或高估,从而做出相应的买入或卖出决策。

通过比较预期回报率与风险的关系,投资者可以选择具有较高收益的投资组合,提高投资效益。

b) 风险管理资产定价模型可以帮助投资者量化风险,并制定相应的风险管理策略。

通过分析市场风险因素对投资组合的影响,投资者可以选择适当的资产组合和风险管理工具,降低投资风险。

c) 资产配置资产定价模型为资产配置提供了科学依据。

通过分析不同资产类别的预期回报率和风险,投资者可以根据自身的风险承受能力和投资目标,合理配置资产组合,实现风险与收益的平衡。

wind公司价值估值模型表格英文回答:Valuation models are used to estimate the value of a company, such as Wind Corporation. There are several valuation models that can be used to determine the value of a company, including the discounted cash flow (DCF) model, the price-to-earnings (P/E) ratio model, and the comparable company analysis (CCA) model.The DCF model is a widely used valuation model that estimates the present value of a company's future cash flows. It takes into account the company's projected cash flows, the discount rate, and the terminal value. By discounting the projected cash flows back to their present value, the DCF model provides an estimate of the company's intrinsic value.The P/E ratio model is a simpler valuation model that compares a company's price-to-earnings ratio with its peersin the industry. The P/E ratio is calculated by dividing the company's market price per share by its earnings per share. By comparing the company's P/E ratio with the industry average, an estimate of the company's value can be derived.The CCA model is another commonly used valuation model that compares a company's financial metrics, such as revenue, earnings, and cash flow, with those of similar companies in the industry. By identifying comparable companies and analyzing their financial performance, an estimate of the company's value can be determined.In addition to these valuation models, there are other factors that can influence the value of a company. These include the company's growth prospects, market conditions, industry trends, and competitive landscape. It is important to consider these factors when performing a valuation analysis.中文回答:估值模型用于估计公司的价值,例如Wind公司。

高盛投资银行部(Investment Banking Division,简称IBD)的主要工作内容包括企业股权融资、债务融资、并购收购重组咨询等业务。

具体可以细化为以下几个方面:

1.股权融资和债务融资:协助客户在股票市场和债券市场筹集资金,包括首次公开发行、增发、配

股、可转债等。

在这过程中,需要进行市场调研和分析,了解行业趋势和竞争对手情况,为公司制定投资策略提供决策依据。

2.并购收购重组咨询:为客户提供并购、收购、重组等战略性建议,并协助完成交易。

这包括梳理

投资项目控股股东与实际控制人所持资产情况,呈现交易排行和历史交易表现从而构建战略性兼并收购方案。

3.财务分析和估值:通过运用各种财务模型和估值方法,对潜在的投资项目进行财务分析和估值,

以确定其投资价值和风险。

比如运用同业竞争法、历史交易法及DCF等传统估值法进行投资价值预测。

4.市场研究和报告撰写:持续跟踪市场动态和行业趋势,撰写相关研究报告,为客户提供投资建议

和决策支持。

5.客户关系维护:与客户保持密切联系,了解客户需求,提供个性化的投资方案,并持续提供优质

的投后服务。

此外,高盛投资银行部的工作还可能涉及与其他部门的协作,如与资本市场部、销售交易部、研究部等紧密合作,共同为客户提供全方位的金融服务。

以上信息仅供参考,具体工作内容可能因高盛内部的业务划分和职位要求而有所不同。

并购解读:什么是GP、LP、VC、PE、IB、FOF、TOT、MOM一、首先是GP,LP普通合伙人(General Partner,GP):大多数时候,GP,LP是同时存在的。

而且他们主要存在在一些需要大额度资金投资的公司里,比如私募基金(PE,Private Equity),对冲基金(Hedge Fund),风险投资(Venture Capital)这些公司。

你可以简单的理解为GP就是公司内部人员。

话句话说,GP是那些进行投资决策以及公司内部管理的人。

举个例子:现在投资公司A共有GP1,GP2,GP3,GP4四个普通合伙人,他们共同拥有投资公司A的100%股份。

因此投资公司A整体的盈利,分红亏损等都和他们直接相关。

如果还不明白的话,举个简单例子,在创新工场当中,李开复先生则是一个经典的普通合伙人了。

有限合伙人(Limited Partner,LP):我们可以简单的理解为出资人。

很多时候,一个项目需要投资上千万乃至数个亿的资金。

(大多数投资公司,旗下都会有很多个不同的项目)而投资公司的GP们并没有如此多的金钱——或者他们为了分摊风险,因此不愿意将那么多的公司资金投资在一个项目上面。

而这个世界上总有些人,他们有很多很多的现金,却没有好的投资方法——放在银行吃利息在金融界可是个纯粹的亏钱行为。

于是乎,LP就此诞生了。

LP会在经过一连串手续以后,把自己的钱交由GP去打理,而GP们则会将LP 的钱拿去投资项目,从中获取利润,双方再对这个利润进行分成。

这是现实生活中经典的“你(LP)出钱,我(GP)出力”的情况。

为了让大家能有一个更全面的了解,我接下来会讲述一些关于LP在整个过程中所需要做的事情。

(由于我曾经在美国留学,大多数这方面的知识最早也是来自于美国学习,所以下面我会拿美国来和中国进行对比,让各位有个更全面地了解。

)在美国,绝大多数情况下,LP都有一个最低投资额度——这个数字一般是600万美金,中国的话我目前了解大多都是600万人民币。

并购中企业价值评估模型比较分析并购是一种经济活动,通过并购可以实现企业的战略升级、资源整合和市场扩张等目标。

而企业价值评估模型是对进行并购的企业进行价值衡量的一种工具。

在并购中,选择合适的企业价值评估模型是至关重要的,因为它将直接影响到决策的准确性和成功与否。

在本文中,我们将比较几种常用的企业价值评估模型,并分析它们的优缺点。

首先,我们来比较几种常见的企业价值评估模型,包括市盈率法、市销率法、市净率法和现金流量贴现法。

市盈率法是指通过计算企业的市盈率来衡量其价值。

市盈率是指企业的市值与其净利润的比率。

这个模型的优点是简单易懂,直观,适用于上市公司,可以快速计算。

然而,它的缺点是没有考虑到企业的长期发展和现金流量情况,只是关注了短期盈利情况,容易导致误判。

市销率法是指通过计算企业的市销率来衡量其价值。

市销率是指企业的市值与其销售额的比率。

这个模型的优点是能够考虑到企业的销售情况,适用于行业销售额高、盈利能力较差的企业。

然而,它的缺点是没有考虑到企业的盈利能力和现金流量情况,容易导致误判。

市净率法是指通过计算企业的市净率来衡量其价值。

市净率是指企业的市值与其净资产的比率。

这个模型的优点是能够考虑到企业的净资产情况,适用于资产重组和股权转让的情况。

然而,它的缺点是没有考虑到企业的盈利能力和现金流量情况,容易导致误判。

现金流量贴现法是指通过计算企业的现金流量贴现值来衡量其价值。

现金流量贴现值是指企业未来现金流量经折现后的总和。

这个模型的优点是能够考虑到企业的长期盈利能力和现金流量情况,是一种较为准确的价值评估方法。

然而,它的缺点是需要大量的数据和计算,相对较为复杂,适用性有限。

综上所述,不同的企业价值评估模型各有优缺点,适用于不同的情况。

在进行并购时,应根据实际情况选择合适的模型进行评估。

如果企业的盈利能力较好且稳定,市盈率法可能是较为适合的模型;如果企业的销售额较高且盈利能力较差,市销率法可能是较为适合的模型。