财产保险概述

- 格式:ppt

- 大小:1.38 MB

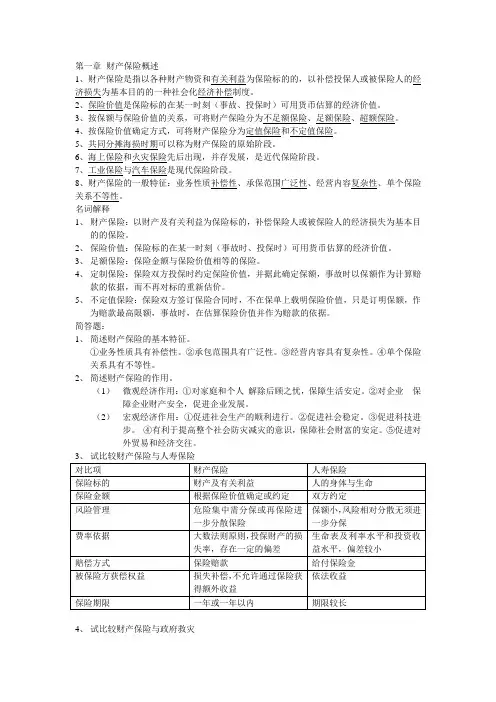

- 文档页数:113

第一章财产保险概述1、财产保险是指以各种财产物资和有关利益为保险标的的,以补偿投保人或被保险人的经济损失为基本目的的一种社会化经济补偿制度。

2、保险价值是保险标的在某一时刻(事故、投保时)可用货币估算的经济价值。

3、按保额与保险价值的关系,可将财产保险分为不足额保险、足额保险、超额保险。

4、按保险价值确定方式,可将财产保险分为定值保险和不定值保险。

5、共同分摊海损时期可以称为财产保险的原始阶段。

6、海上保险和火灾保险先后出现,并存发展,是近代保险阶段。

7、工业保险与汽车保险是现代保险阶段。

8、财产保险的一般特征:业务性质补偿性、承保范围广泛性、经营内容复杂性、单个保险关系不等性。

名词解释1、财产保险:以财产及有关利益为保险标的,补偿保险人或被保险人的经济损失为基本目的的保险。

2、保险价值:保险标的在某一时刻(事故时、投保时)可用货币估算的经济价值。

3、足额保险:保险金额与保险价值相等的保险。

4、定制保险:保险双方投保时约定保险价值,并据此确定保额,事故时以保额作为计算赔款的依据,而不再对标的重新估价。

5、不定值保险:保险双方签订保险合同时,不在保单上载明保险价值,只是订明保额,作为赔款最高限额,事故时,在估算保险价值并作为赔款的依据。

简答题:1、简述财产保险的基本特征。

①业务性质具有补偿性。

②承包范围具有广泛性。

③经营内容具有复杂性。

④单个保险关系具有不等性。

2、简述财产保险的作用。

(1)微观经济作用:①对家庭和个人解除后顾之忧,保障生活安定。

②对企业保障企业财产安全,促进企业发展。

(2)宏观经济作用:①促进社会生产的顺利进行。

②促进社会稳定。

③促进科技进步。

④有利于提高整个社会防灾减灾的意识,保障社会财富的安定。

⑤促进对外贸易和经济交往。

4、试比较财产保险与政府救灾共同点:为遭灾的社会成员提供经济上的补偿。

区别:第二章财产保险合同1、保险凭证是简化了的保单,又称小保单。

2、批单(批贴)通常用于对已经印制好的保险单的内容作部分修改,或对已经生效的保险单的某些项目进行变更。

财产保险的基本含义引言财产保险是指一种保险形式,旨在保障个人或机构的财产免受损失。

财产保险是保险行业中最常见的一种保险,广泛应用于个人和商业领域。

本文将介绍财产保险的基本含义,包括其定义、分类、保险合同要素、理赔流程以及常见的财产保险类型等。

定义财产保险是指保险公司为保险人提供财产保障的一种保险形式。

保险人支付保险费,保险公司在遭受保险事故或意外事件导致财产损失时,根据保险合同约定向保险人提供相应的赔偿或补偿。

分类根据保险对象不同,财产保险可以分为个人财产保险和商业财产保险两大类。

个人财产保险个人财产保险是指保险公司为个人提供的保险服务,主要包括: - 住宅保险:保障个人住宅及其内部财产的安全,通常包括火灾、盗窃、水灾等风险。

- 车辆保险:保障个人拥有的车辆,在发生车辆损坏、盗窃或责任事故等风险时提供赔偿。

- 旅行保险:保障个人在出行期间遭受的意外事件导致的财产损失,例如行李丢失、旅行延误等。

商业财产保险商业财产保险是指保险公司为企事业单位及商业机构提供的保险服务,主要包括: - 商业财产综合保险:保障企业的固定资产、库存、机器设备等财产免遭意外损失。

通常包括火灾、爆炸、自然灾害等风险。

- 企业利益保险:保障企业运营利益受损或无法正常运营的风险,例如经济损失、商业中断等。

- 船舶保险:保障船舶及其货物,在航海过程中受到的损失或责任风险。

- 责任保险:保障企业因为意外事故导致他人财产损失或人身伤害而面临的赔偿责任。

保险合同要素财产保险的合同通常包含以下要素: 1. 保险标的:即受保财产的具体描述,包括地址、车辆型号等。

2. 保险金额:即保险公司在保险事故发生时向保险人支付的赔偿金额上限。

3. 保险费:即保险人为获取保险保障而向保险公司支付的费用。

4. 保险期间:即保险合同的有效期限。

5. 免赔额:即保险事故发生时,保险人需要自行承担的损失金额。

6. 责任免除条款:即保险公司对某些特定风险不承担赔偿责任的约定。