财务报表分析案例

- 格式:pdf

- 大小:3.43 MB

- 文档页数:21

课程设计(论文)

论文题目基于哈佛分析框架的财务4

报表分析——以乐视网为例

学生学院经济与贸易学院3

专业班级14级科技金融创新班0

小组成员0

2017年6月30日

1目录

课程设计(论文)................................................................................................11公司简介............................................................................................................22战略分析............................................................................................................3

2.1SWOT分析...............................................................................................32.2网络视频行业分析..................................................................................42.3乐视网竞争战略分析..............................................................................43会计分析............................................................................................................53.1识别关键会计政策和会计估计..............................................................53.2分析关键会计政策和会计估计..............................................................74财务分析..........................................................................................................104.1资产负债表分析....................................................................................104.1.1资产负债表结构分析.................................................................104.1.2资产负债表各项目分析.............................................................124.1.3短期偿债能力分析.....................................................................144.1.4长期偿债能力分析.....................................................................154.2利润表分析...........................................................................................154.2.1根据收入来分析企业的盈利能力.............................................154.2.2分析股份公司的盈利保障.........................................................164.3现金流量表分析...................................................................................184.3.1现金流量总体分析.....................................................................184.3.2经营活动现金流量分析.............................................................195前景分析...........................................................................................................21

分析财务报表

假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的获利能力呢?答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬殊。再如,某公司2000年度实现税后利润100万元。很显然,光有这样—个会计数据只能说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策。但是,如果我们将该公司1999年度实现的税后利润60万元和1998年度实现的税后利润30万元加以比较,就可能得出该公司近几年的利润发展趋势,使财务报表使用者从中获得更有效的经济信息。如果我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行分析,就会有更多隐含在财务报表中的重要信息清晰地显示出来。可见,财务报表的作用是有一定局限性的,它仅能够反映一定期间内企业的盈利水平、财务状况及资金流动情况。报表使用者要想获取更多的对经济决策有用的信息,必须以财务报表和其它财务资料为依据,运用系统的分析方法来评价企业过去和现在的经营成果、财务状况及资金流动情况。据以预测企业未来的经营前景,从而制定未来的战略目标和作出最优的经济决策。

为了能够正确揭示各种会计数据之间存在着的重要关系,全面反映企业经营业绩和财务状况,可将财务报表分析技巧概括为以下四类:横向分析;纵向分析;趋势百分率分析;财务比率分析。

一、财务报表分析技巧之一:横向分析

横向分析的前提,就是采用前后期对比的方式编制比较会计报表,即将企业连续几年的会计报表数据并行排列在一起,设置“绝对金额增减”和“百分率增减”两栏,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况。下面,以ABC公司为例进行分析(见下表)。

比较利润及利润分配表分析:

ABC公司比较利润表及利润分配表 金额单位:元

项目 2001年度 2002年度 绝对增减额 百分率增减额(%)

销售收入 7655000 9864000 2209000 28.9

财务报表分析

一、资产负债表分析

(一) 资产规模和资产结构分析

单位:万元

项目 年初数 年末数 增减变动

流动资产: 金额 比重 金额 比重 金额 比重

货币资金 24821 37。34% 21586 33。33% -3235 189。07%

应收账款 290 0。44% 154 0。24% -136 7.95%

预付账款 726 1.09% 32 0。05% -694 40.56%

其他应收款 29411 44。25% 39239 60.59% 9828 -574。40%

存货 3399 5.11% 2137 3。30% —1262 73.76%

其他流动资产 151 0。23% 86 0.13% -65 3。80%

流动资产合计 58798 88.46% 63234 97。65% 4436 —259。26%

长期股权投资 800 1.20% 24 0.04% -776 45。35%

固定资产 9187 13。82% 2458 3。80% -6729 393.28%

减:累计折旧 3359 5.05% 1684 2.60% -1675 97。90%

固定资产净值 5828 8。77% 774 1.20% —5054 295。38%

在建工程 42 0.06% 46 0.07% 4 -0.23%

无形资产 377 0。57% 180 0。28% —197 11.51%

减:累计摊销 107 0.16% 42 0.06% -65 3.80%

无形资产净值 270 0。41% 138 0。21% -132 7。71%

长期待摊费用 732 1。10% 543 0。84% -189 11.05%

非流动资产合计 7672 11。54% 1525 2。35% -6147 359。26%

资产总计 66470 100.00% 64759 100。00% -1711 100.00%

流动负债合计 38784 57。44% 29962 45.19%

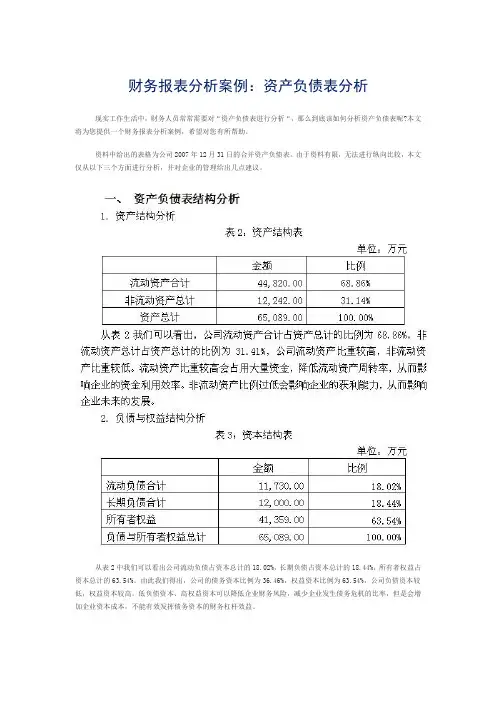

财务报表分析案例:资产负债表分析

现实工作生活中,财务人员常常需要对“资产负债表进行分析“,那么到底该如何分析资产负债表呢?本文将为您提供一个财务报表分析案例,希望对您有所帮助。

资料中给出的表格为公司2007年12月31日的合并资产负债表。由于资料有限,无法进行纵向比较,本文仅从以下三个方面进行分析,并对企业的管理给出几点建议。

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

一、 资产构成要素分析

企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题:

1. 现金金额较大

企业货币资金的金额为8437万元,占资产总额的12.96%。这个表明企业的货币资金持有规模偏大。过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资本、企业持有现金的机会成本和管理成本。

2. 应收账款、坏账准备比例较高

公司2007年应收账款为5424万元,占资产总额的8.33%。应收账款高于应付账款数倍,全部应收款也高于全部应付款的数倍,表明其对外融资(短期借款)获得的资金完全被外部占用。此外,企业的坏账准备为1425万元,坏账准备占应收账款的比例为26.27%,坏账损失比例相当高,这说明企业应收账款的管理工作已经出现了问题,企业的信用政策可能过于宽松。

3. 存货比率较大

公司2007年的存货净值为31183万元,占流动资产合计的比率为69.57%,占资产总计的比率万为47.91%,存货项目在资产中所占比重较大。过多的存货会带来一系列不利的影响。首先,一次性大量采购存货商品不仅会增加企业保管、整理费用,还会增加存货损耗、丢失、被盗的危险;其次,大量存货会占用过多资金,造成企业资金周转困难,增加利息,降低资金使用效率;再次,现代市场经济中,新材料、新产品层出不穷,更新换代非常迅速,拥有大量存货不便应对复杂多变的市场。