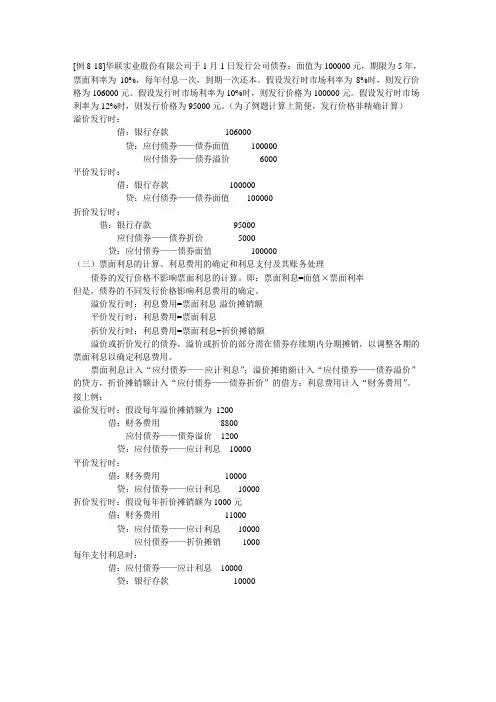

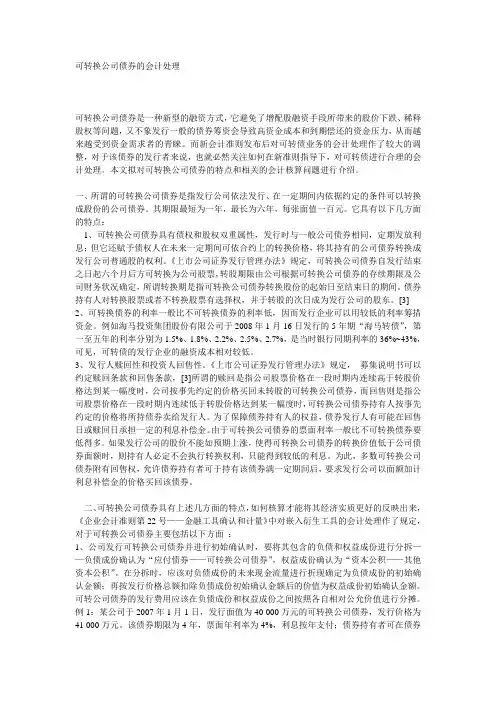

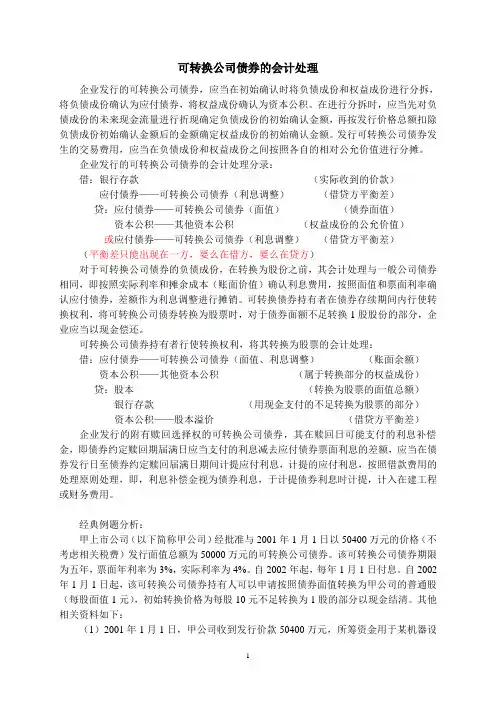

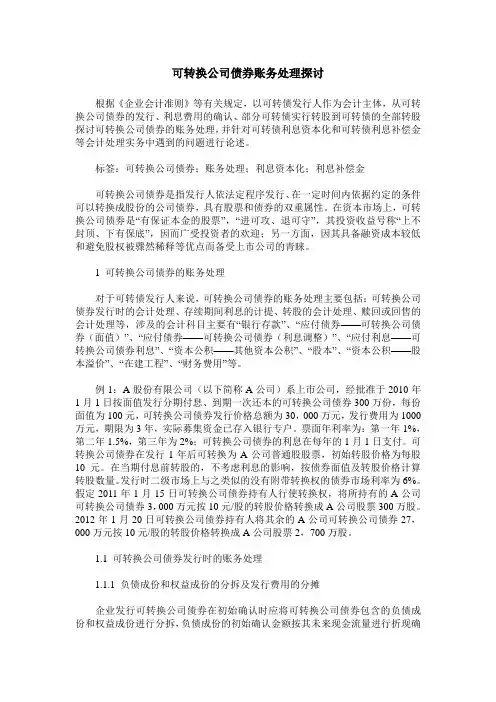

可转换债券的账务处理

- 格式:docx

- 大小:10.71 KB

- 文档页数:1

可转换债券的账务处理

1. 发行阶段

- 债券发行:根据相关法律法规,公司向投资者发行可转换债券。发行价格和规模需根据市场情况确定,并在相关文件中明确注明。

- 利息支付:公司根据债券面值和票面利率计算应支付的利息金额。利息金额根据约定时间周期进行支付,并在财务记录中进行登记。

- 会计处理:债券发行所得资金按照相关规定按照分类划分,并在财务报表中体现。

2. 债券持有阶段

- 利息支付:公司根据债券面值和票面利率计算应支付的利息金额。利息金额根据约定时间周期进行支付,并在财务记录中进行登记。

- 债券转换:如果债券持有人选择转换债券为公司股票,公司应根据约定的转换比例和市场价格将债券转换为相应数量的股票。

- 会计处理:债券利息支付和转换处理应根据相关规定进行登记,同时在财务报表中明确注明。

3. 债券到期赎回阶段

- 债券到期:当债券到期时,公司应按照约定的面值金额进行偿还,并将债券从负债项目中扣除。

- 债券赎回:如果债券持有人选择在到期之前赎回债券,公司应按照约定的赎回价格和方式进行偿还。

- 会计处理:债券到期赎回的偿还金额应根据相关规定进行登记,并在财务报表中明确注明。

以上是可转换债券的账务处理的一个简要描述。具体账务处理方式应根据相关法律法规、会计准则和公司内部规定进行执行。