复利现值、终值,年金现值、终值

- 格式:docx

- 大小:21.56 KB

- 文档页数:5

附表一 复利终值系数表计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表一 复利终值系数表 续表注:*〉99 999计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和。

(1)所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。

(2)复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。

(3)复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现在必须投入的本金。

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)30由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。

只需将公式中的利率换成通胀率即可。

这均是时间价值问题,简单来讲,今天的100元不等于5年后的100元,那5年后的100元相当于今天的多少呢?这就需要贴现,即用100乘以期限为5,相应利率的复利现值系数,而如果要知道今天的100元相当于5年后的多少呢?则用100乘以复利终值系数,也就是求本利和。

这里的复利终值系数和复利现值系数都是在复利计算下推出的。

(一次性收付款)年金是每隔相同时间就发生相等金额的收付款,比如房租,如果发生时间在每期期末,则称为普通年金,如果以后5年中每年末可以得到100元,相当于今天能得多少(从时间价值考虑,肯定不是500元)就要用100乘以普通年金现值系数,反之,比如每年末存银行100元,在复利下5年能得到多少?则用100乘以年金终值系数复利终值系数、复利现值系数是针对一次性收付款,而年金终值系数和年金现值系数是系列收付款,而且是特殊的系列收付款不知道明白没有,最好能看看财务管理中时间价值章节终值的计算终值是指货币资金未来的价值,即一定量的资金在将来某一时点的价值,表现为本利和。

单利终值的计算公式:f=p(1+r×n)n复利终值的计算公式:f =p(1+r)式中f表示终值;p表示本金;r表示年利率;n表示计息年数其中,(1+r)n称为复利终值系数,记为fvr,n,可通过复利终值系数表查得。

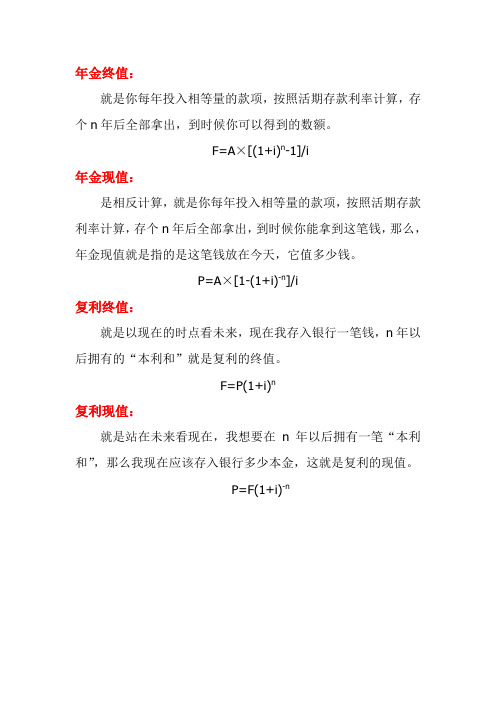

年金终值:

就是你每年投入相等量的款项,按照活期存款利率计算,存个n年后全部拿出,到时候你可以得到的数额。

F=A×[(1+i)n-1]/i

年金现值:

是相反计算,就是你每年投入相等量的款项,按照活期存款利率计算,存个n年后全部拿出,到时候你能拿到这笔钱,那么,年金现值就是指的是这笔钱放在今天,它值多少钱。

P=A×[1-(1+i)-n]/i

复利终值:

就是以现在的时点看未来,现在我存入银行一笔钱,n年以后拥有的“本利和”就是复利的终值。

F=P(1+i)n

复利现值:

就是站在未来看现在,我想要在n年以后拥有一笔“本利和”,那么我现在应该存入银行多少本金,这就是复利的现值。

P=F(1+i)-n。

计算公式:复利终值系数=i 1+,S=P i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

附表五自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=9.83,则查纵列9.8横列3对应的数值,即ln(9.83)=2.2854。

某投资项目预测得净现金流量见下表(万元),设资金基本贴现率为10%,则该项目得净现金值为()万元解:本例因为涉及到年金当中得递延年金,所以将年金系列一起先介绍,然后解题年金,就是指一定时期内每次等额收付款得系列款项,通常记作A 。

如保险费、养老金、折旧、租金、等额分期收款、等额分期付款以及零存整取或整存零取储蓄等等。

年金按每次收付发生得时点不同,可分为普通年金、即付年金、递延年金、永续年金等。

结合本例,先介绍普通年金与递延年金,其她得在后面介绍。

一、普通年金,就是指从第一期起,在一定时期内每期期末等额发生得系列收付款项,又称后付年金。

1、普通年金现值公式为:ii A i A i A i A i A P nn n ------+-⨯=+⨯++⨯+++⨯++⨯=)1(1)1()1()1()1()1(21Λ 式中得分式ii n-+-)1(1称作“年金现值系数”,记为(P/A ,i ,n ),可通过直接查阅“1元年金现值表”求得有关得数值,上式也可写作:P=A (P/A ,i ,n )、 2、例子:租入某设备,每年年末需要支付租金120元,年复利利率为10%,则5年内应支付得租金总额得现值为:%10%)101(1120)1(15--+-⨯=+-⨯=i i A P n 4557908.3120≈⨯=(元) 二、递延年金,就是指第一次收付款发生时间与第一期无关,而隔若干期(假设为s 期,s ≥1),后才开始发生得系列等额收付款项。

它就是普通年金得特殊形式,凡不就是从第一期开始得年金都就是递延年金。

1、递延年金现值公式为:[]),,/(),,/()1(1)1(1s i A P n i A P A i i i i A P s n -⨯=⎥⎦⎤⎢⎣⎡+--+-⨯=-- (1) 或),,/(),,/()1()1(1)(s i F P s n i A P A i ii A P s s n ⨯-⨯=+⨯+-⨯=--- (2) 上述(1)公式就是先计算出n 期得普通年金现值,然后减去前s 期得普通年金现值,即得递延年金得现值,公式(2)就是先将些递延年金视为(n-s)期普通年金,求出在第s 期得现值,然后再折算为第零期得现值。

复利是一种利息计算方法,指的是在一定时间内,利息会根据已产生的利息而继续增加。

复利有两种常用的计算方式,分别是复利现值和复利终值。

复利现值指的是将未来的一笔款项折算成现在的价值。

在计算复利现值时,需要考虑未来收到的款项的金额、利率和时间。

具体计算公式为PV=FV/(1+r)^n,其中PV表示现值,FV表示终值,r表示利率,n表示期数。

接下来,我们来讨论复利终值的计算方法。

复利终值指的是将现在的一笔款项经过一定时间的复利运算后的未来价值。

在计算复利终值时,需要考虑现在存入的金额、利率和时间。

具体计算公式为FV=PV*(1+r)^n,其中FV表示终值,PV表示现值,r表示利率,n表示期数。

除了复利现值和复利终值,我们还可以介绍一下年金现值和年金终值的计算方法。

年金指的是一定时间内等额支付或获得的一系列现金流量。

年金现值指的是将未来的一系列现金流量折算成现在的价值,年金终值指的是将现在的一系列现金流量经过一定时间的复利运算得到的未来价值。

年金现值的计算公式为PV=PMT*(1-(1+r)^(-n))/r,其中PV表示现值,PMT表示每期支付/获得的现金流量,r表示利率,n表示期数。

假设你需要在未来的5年内每年支付5000元,年利率为5%。

根据年金现值的公式,我们可以计算出现在需要存入多少钱才能支付这个年金。

年金终值的计算公式为FV=PMT*((1+r)^n-1)/r,其中FV表示终值,PMT表示每期支付/获得的现金流量,r表示利率,n表示期数。

假设你每年存入5000元,年利率为5%,想要知道经过5年的复利运算后会获得多少钱。

根据年金终值的公式,我们可以计算出未来的终值。

综上所述,复利现值、复利终值、年金现值和年金终值是一些常用的理财计算方法,可以帮助我们更好地理解时间价值的概念和投资决策的影响。

在实际应用中,我们需要根据具体的情况选择适合的计算方法,并结合其他因素进行综合分析。

复利现值、终值,年金现值、终值复利现值系数=1/(1+i)^n=(p/s,i,n)其中i为利率,n为期数这是一个求未来现金流量现值的问题59(1+r)^-1 +59(1+r)^-2 +59(1+r)^-3 +59(1+r)^-4 +(59+1250)(1+r)^-5 = 100059*(P/A,I,5)+1250*(P/F,I,5)=1000第一个(P/A,I,5)是年金现值系数第二个(P/F,I,5)是复利现值系数一般是通过插值测出来比如:设I=9%会得一个答案A,大于1000;设I=11%会得另一个答案B,小于1000则会有(1000-A)/(B-A)=(X-9%)/(11%-9%)解方程可得X,即为所求的10%年金现值系数(P/A,i,n)=[1-(1+i)-n]/ i复利现值系数(P/F,i,n)=(1+i)-n===========================================================年金终值就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你可以得到的数额。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金终值就是10*(F/A,0.72%,10)=10+10*(1+0.72)+...+10*(1+0.72)10次方年金现值是相反计算,就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你能拿到这笔钱,那么,年金现值就是指的是这笔钱放在今天,它值多少钱。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金现值就是10*(P/A,0.72%,10)=10+10/(1+0.72)+...+10/(1+0.72)10次方(打个比方说白一点,年金终值就是指,如果你每隔相等的一个时间段存下相等数量的钱,等若干年后你能够从银行拿到的钱的金额;而年金现值则是指,如果你想在未来的若干年内,每隔相等的一个时间段都能拿到一笔等数量的钱的话,那么现在必须去银行存多少钱。

)复利终值=现值*复利终值系数复利现值=终值*复利现值系数年金就是等额+定期+系列年金和复利的关系,年金是复利和年金的形式:普通(期未)、即付(期初)、递延(有间隔期)、永续(无终值)普通年金终值=年金*年金终值系数偿债基金年金=终值/年金终值系数普通年金现值=年金*年金现值系数资本回收额=年金现值/年金现值系数即付年金终值=年金*普通年金终值系数*(1+i)即付年金现值=年金*即付年金现价值系数(期数减1,系数加1)递延年金是普通年金的特殊形式三个公式不需要记,我是这样理解的!想想和普通和即付的区别,现值是期数减1,所以咱们根据题目提示可以得出第5年开始,10年后,其实就是15-1=14年,好了,这是第一步(年金部分),接着就要算前五年的间隔期(4个)。

经过我的讲解你明白啦,如果不明白,那你就把普通和即付年金之间的关系搞明白吧!名义利率与实际利率以1年为计息基础,按照第一计息周期的利率乘以每年计息期数,就是名义利率,是按单利的方法计算的。

例如存款的月利率为0.55%,1 年有12月,则名义利率即为0.55%×12=6.6%实际利率是按照复利方法计算的年利率。

例如存款的月利率为0.55%,1 年有12月,则名义利率为0. 55%,即(1+0.55%)12-1=6.8%,可见实际利率比名义利率高。

在项目评估中应该使用实际利率。

实际利率与名义利率按照下面的公式换算:ER(实际利率)=(1+NRn(名义利率)÷n)-1在公式中,若n=1,相当于每年计息一次,名义利率等于实际利率;当n>1时,ER>NR(一)资金的时间价值的含义和来源1、含义。

资金的时间价值是同等数量的资金随着时间的不同而产生的价值差异,时间价值的表现形式是利息与利率。

投资项目一般寿命期较长,所以在项目评估中不得不考虑资金的时间价值,以确定不同时点上项目的收与成本。

这就是使用资金时间价值的意义。

2、资金时间价值的来源从不同的角度出发,资金的时间价值可以被认为有两个来源:首先,资金只有被投入到实际生产过程中、参与生产资本的运动才会发生增值,将货币资金保存在保险柜中永远也不会产生出任何价值。

其次,按照西方经济学中的机会成本理论,资金时间价值的存在是由于资金使用的机会成本。

从投资者或资金持有者的角度来说,在一定的期限内,资金最低限度可以按照无风险利率实现增值,即银行存款利率。

因此真实的资金额至少等于期末的同等资金加上期间的利息额,这种社会资金的增值现象,人们将其称为资金的时间价值。

(二)资金时间价值的计算1、基本概念与计算公式(1)单利与复利计算利息有两种方法:按照利息不再投资增值的假设计算称为单利;按照利息进入再投资,回流到项目中的假设计算称为复利。

单利计算期末本利和为:F=P(1+i×t )复利计算期末本利和为:F=P(1+i)t单利和复利的期末本利和计算,也称为终值计算。

单利和复利终值的倒数是其现值(2)名义利率与实际利率以1年为计息基础,按照第一计息周期的利率乘以每年计息期数,就是名义利率,是按单利的方法计算的。

例如存款的月利率为0.55%,1 年有12月,则名义利率即为0.55%×12=6.6%实际利率是按照复利方法计算的年利率。

例如存款的月利率为0.55%,1 年有12月,则名义利率为0. 55%,即(1+0.55%)12-1=6.8%,可见实际利率比名义利率高。

在项目评估中应该使用实际利率。

实际利率与名义利率按照下面的公式换算:ER(实际利率)=(1+NRn(名义利率)÷n)-1在公式中,若n=1,相当于每年计息一次,名义利率等于实际利率;当n>1时,ER>NR 2、资金时间价值的计算(1)复利值的计算复利值是现在投入的一笔资金按照一定的利率计算,到计算期末的本利和。

复利终值的计算公式如下:F=P(1+i)t式中的(1+i)t 为终值系数或复利系数,表示为(F/P,i,t),复利终值系数可以由现值系数表直接查出,用于复利值计算。

(2)现值的计算现值是未来的一笔资金按一定的利率计算,折合到现在的价值。

现值的计算公式正下好相反,即:P/F=1/(1+i)t式中的1/(1+i)t 为现值系数,表示为(P/F,I,t),现值系数可以由现值系数表直接查出,用于现值计算。

(3)年金复利值的计算年金,代号为A,指在一定时期内每隔相等年收支金额。

每期的金额可以相等,也可以不等,相等时称为等额年金,不相等时称为不等额年金,如果没有特别说明,一般采用的年金指的是等额的金。

年金复利值是在一段时期内每隔相等的时间投入的等额款项,比如住房租金的支付与收取,通常都是按照年金的原理进行的。

按照一定的利率计算到期的年金本利和的公式为:F=[A×(1+i)t-1]/i式中(1+i)t-1]/I称为年金终值系数,可以表示为:(F/A,I,T),从年金复利终值表中可查得系数值例题:如果某人在将来10年的7月1日存入银行2000元,年利率为10%,那么在第10年的7月1日能够取多少钱?本题中A=2000,t=10,i=10% 将已知条件代入以上公式,得到的结果是:F=A(F/A,i =10%,t=10)查表得=2000×15.9374 =31874.8(4)偿债基金的计算偿债基金是为了应付若干年后所需要的一笔资金,在一定时期内,按照一定的利率计算,每期应该提取的等额款项。

即为了在t年内积累资金F元,年利率为i,计算每年投入多少资金。

偿债基金是年金复利值终值的倒数,其计算公式可由年金复利公式推出:A=F×i/[(1+i )t]-1式中的(i/[(1+i )t]-1)是偿债基金系数,可以通过查系数表得到。

例如,如果要在8年后想得到包括利息在内的15亿元,年利率为13%,问每年应投入的资金是多少?查偿债基金系数表得到A/F,13%,8)=0.0813所以:A=F(A/F,12%,8)=15×0.07838=1.1757(亿元)(5)年金现值的计算年金现值是指在一段时间内每隔相等的时间投入的款项,按照一定的利率计算,折合到现在的价值。

其计算公式为:P=A×[(1+i)t-1]/[i(1+i)t](6)资本回收的计算资本回收只是为了回收现在投入的一笔资金,按照一定的利率计算,在一段时间内每相等的时间应该提取的等额款项。

资本回收系数是年金现值系数的倒数,则资本回收值的计算公式为:A=P×i(1+i)t/[(1+i)t-1]注意:年金系数可以通过查表方式得到@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ @@@@@@@@@@@@@@@@@@@@@@@@@2000年1月1日,XYZ公司支付价款1000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1250元,票面利率4.72%,按年支付利息(即每年59元),本金最后一次支付.合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项,XYZ 公司在购买该债券时,预计发行方不会提前赎回.书上是这样解的:设该债券的实际利率为r,则可以列出:59*(1+r)-1+59*(1+r)-2+59*(1+r)-3+59*(1+r)-4+(59+1250)*(1+r)-5=1000注:-1,-2,-3,-4,-5是负1次方,负2次方,负3次方....不会打小的采用插值法,可以计算得出r=10%在财务管理中叫也叫内插法,相信你考中级或注会时应该学了吧,在会计中这个不要求掌握,出题时会告诉你的上面的公式也可以写成59*(P/A,r,5)+1250*(P/F,r,5)=10000查年金现值系数表和复利现值系数表,将10%代入r,正好等于10000是说把R分别设为一个数.用这个数带入你上面的公式来求.直到你所求的值和你的1000近似为止.|(最理想的为同一个数.)。