现值 终值 年金的概念

- 格式:doc

- 大小:11.43 KB

- 文档页数:3

年金终值现值推导过程首先你可以这样理解普通年金现值和终值:假设你每年年底向银行存款相同的金额,普通年金现值就是你每年存的钱折到现在你有多少钱,普通年金终值就是你每年存的钱到最后你存款的年底你有的钱。

1、普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值.例如:每年存款1元,年利率为10%,经过5年,逐年的终值和年金终值,可计算如下: 1元1年的终值=1.000元1元2年的终值=(1+10%)1=1.100(元)1元3年的终值=(1+10%)2=1.210(元)1元4年的终值=(1+10%)3=1.331(元)1元5年的终值=(1+10%)4=1.464(元)1元年金5年的终值=6.105(元)如果年金的期数很多,用上述方法计算终值显然相当繁琐.由于每年支付额相等,折算终值的系数又是有规律的,所以,可找出简便的计算方法.设每年的支付金额为A ,利率为i ,期数为n ,则按复利计算的年金终值S 为: S=A+A×(1+i)+…+A×(1+i )n-1, (1)等式两边同乘以(1+i):S(1+i)=A(1+i)1+A(1+i)2+…+A(1+l)n ,(n 等均为次方) (2)上式两边相减可得:S(1+i)-S=A(1+i)n -AS+Si -S =A(1+i)n -ASi =A(1+i)n -AS = A ×(1+i)^n -1iS=A[(1+i )n-1]/i式中[(1+i )n-1]/i 的为普通年金、利率为i ,经过n 期的年金终值记作(S/A ,i,n),可查普通年金终值系数表.2、年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:1年1元的现值==0.909(元)2年1元的现值==0.826(元)3年1元的现值==0.751(元)4年1元的现值==0.683(元)5年1元的现值==0.621(元)1元年金5年的现值=3.790(元)计算普通年金现值的一般公式为:P=A×(1+i)-1+A×(1+i)-2…+A×(1+i)-n,(1)等式两边同乘(1+i)P(1+i)=A+A(1+i)-1+…+A(1+i)-(n-1),(2)(2)式减(1)式P(1+i)-P=A-A(1+i)-n,剩下的和上面一样处理就可以了。

如何利用现值终值年金计算公式进行贷款还款计划制定现值终值年金计算公式是贷款还款计划制定中常用的工具之一。

通过该公式,借款人可以计算出每期应还款项的金额,从而合理规划还款计划。

下面将详细介绍如何利用现值终值年金计算公式进行贷款还款计划制定。

1. 现值终值年金计算公式概述现值终值年金计算公式用于计算在指定期限内,以一定利率进行复利计算时的现值和终值。

对于贷款还款计划制定,我们主要关注现值,即贷款金额。

该公式可以表示为:PV = PMT * [1 - (1 + r)^(-n)] / r其中,PV表示现值,即贷款金额;PMT表示每期还款金额;r表示每期利率;n表示还款期数。

2. 利用现值终值年金计算公式制定还款计划的步骤(1)确定贷款金额和还款期数在制定还款计划之前,需要明确贷款金额和还款期数。

贷款金额即贷款的数额,还款期数指还款的总期数。

(2)确定每期还款金额利用现值终值年金计算公式,将贷款金额、每期利率和还款期数代入,计算出每期还款金额。

根据公式,可以反推出每期还款金额等于PV乘以r除以[1 - (1 + r)^(-n)]。

(3)制定还款计划根据每期还款金额,可以制定还款计划。

将每期还款金额安排在相应的还款期数内,确保按时进行还款。

同时,还款计划可以进一步考虑每期还款日期、逾期利率、提前还款等因素。

3. 举例说明假设小王贷款100,000元,还款期限为5年(60期),年利率为5%。

下面按照现值终值年金计算公式制定还款计划:(1)确定贷款金额和还款期数:贷款金额PV = 100,000元还款期数n = 60期(2)确定每期还款金额:利率r = 5% / 12 = 0.4167%(每月利率)每期还款金额PMT = 100,000 * 0.4167% / [1 - (1 + 0.4167%)^(-60)] ≈ 2,227元(3)制定还款计划:根据每期还款金额,制定还款计划,每期还款金额为2,227元。

4. 注意事项(1)现值终值年金计算公式适用于等额还款方式。

复利现值、终值,年金现值、终值复利现值系数=1/(1+i)^n=(p/s,i,n)其中i为利率,n为期数这是一个求未来现金流量现值的问题59(1+r)^-1 +59(1+r)^-2 +59(1+r)^-3 +59(1+r)^-4 +(59+1250)(1+r)^-5 = 100059*(P/A,I,5)+1250*(P/F,I,5)=1000第一个(P/A,I,5)是年金现值系数第二个(P/F,I,5)是复利现值系数一般是通过插值测出来比如:设I=9%会得一个答案A,大于1000;设I=11%会得另一个答案B,小于1000则会有(1000-A)/(B-A)=(X-9%)/(11%-9%)解方程可得X,即为所求的10%年金现值系数(P/A,i,n)=[1-(1+i)-n]/ i复利现值系数(P/F,i,n)=(1+i)-n===========================================================年金终值就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你可以得到的数额。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金终值就是10*(F/A,0.72%,10)=10+10*(1+0.72)+...+10*(1+0.72)10次方年金现值是相反计算,就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你能拿到这笔钱,那么,年金现值就是指的是这笔钱放在今天,它值多少钱。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金现值就是10*(P/A,0.72%,10)=10+10/(1+0.72)+...+10/(1+0.72)10次方(打个比方说白一点,年金终值就是指,如果你每隔相等的一个时间段存下相等数量的钱,等若干年后你能够从银行拿到的钱的金额;而年金现值则是指,如果你想在未来的若干年内,每隔相等的一个时间段都能拿到一笔等数量的钱的话,那么现在必须去银行存多少钱。

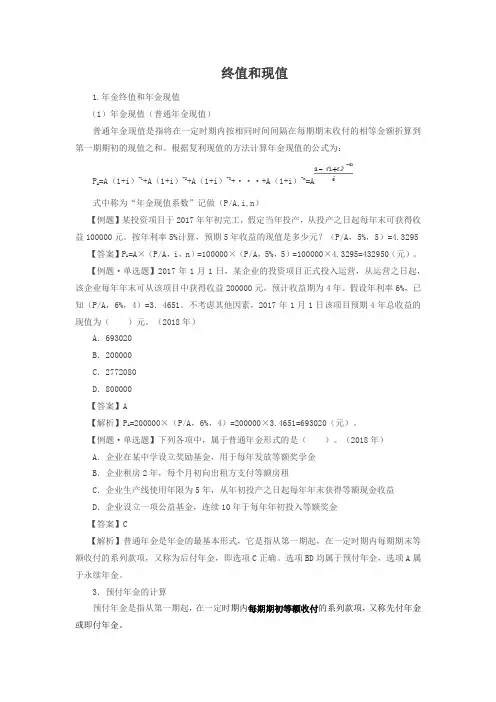

终值和现值1.年金终值和年金现值(1)年金现值(普通年金现值)普通年金现值是指将在一定时期内按相同时间间隔在每期期末收付的相等金额折算到第一期期初的现值之和。

根据复利现值的方法计算年金现值的公式为:P A=A(1+i)-1+A(1+i)-2+A(1+i)-3+···+A(1+i)-n=A式中称为“年金现值系数”记做(P/A,i,n)【例题】某投资项目于2017年年初完工,假定当年投产,从投产之日起每年末可获得收益100000元。

按年利率5%计算,预期5年收益的现值是多少元?(P/A,5%,5)=4.3295【答案】P A=A×(P/A,i,n)=100000×(P/A,5%,5)=100000×4.3295=432950(元)。

【例题·单选题】2017年1月1日,某企业的投资项目正式投入运营,从运营之日起,该企业每年年末可从该项目中获得收益200000元,预计收益期为4年。

假设年利率6%,已知(P/A,6%,4)=3.4651。

不考虑其他因素,2017年1月1日该项目预期4年总收益的现值为()元。

(2018年)A.693020B.200000C.2772080D.800000【答案】A【解析】P A=200000×(P/A,6%,4)=200000×3.4651=693020(元)。

【例题·单选题】下列各项中,属于普通年金形式的是()。

(2018年)A.企业在某中学设立奖励基金,用于每年发放等额奖学金B.企业租房2年,每个月初向出租方支付等额房租C.企业生产线使用年限为5年,从年初投产之日起每年年末获得等额现金收益D.企业设立一项公益基金,连续10年于每年年初投入等额奖金【答案】C【解析】普通年金是年金的最基本形式,它是指从第一期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金,即选项C正确。

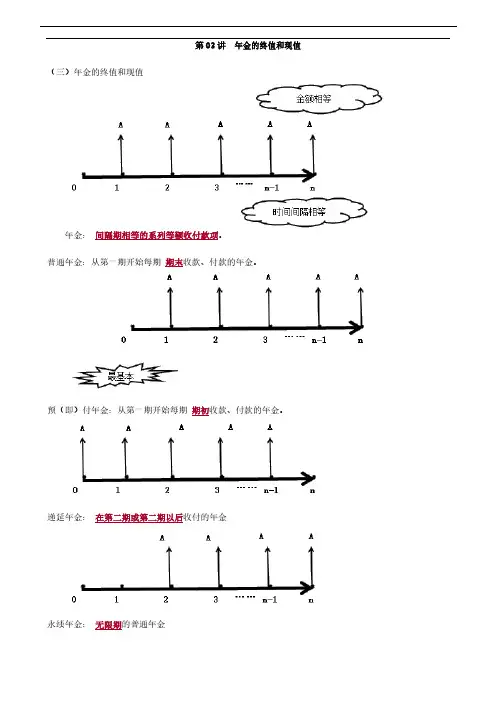

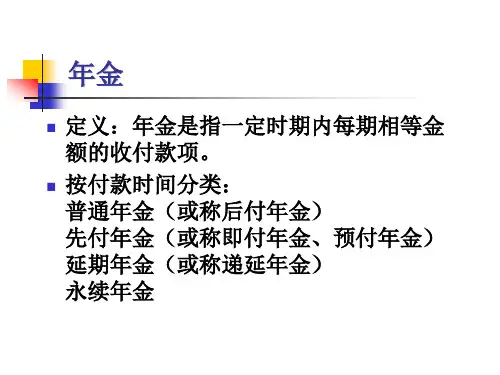

第03 讲年金的终值和现值(三)年金的终值和现值年金:间隔期相等的系列等额收付款项。

普通年金:从第一期开始每期期末收款、付款的年金。

预(即)付年金:从第一期开始每期期初收款、付款的年金。

递延年金:在第二期或第二期以后收付的年金永续年金:无限期的普通年金『例题·单选题』2021 年1 月1 日,A 公司租用一层写字楼作为办公场所,租赁期限为3 年,每年年初支付20 万元租金,共支付3 年。

站在2020 年1 月1 日的角度看,该租金支付形式属于()。

A.普通年金B.预付年金C.递延年金D.永续年金『正确答案』A『答案解析』零时点和第一期年金间隔一期,为普通年金。

终值看尾,现值看头年金终值被称为年金终值系数,用符号(F/A,i,n)表示。

(F/A,8%,5)年金终值系数表『例题』小王是位热心于公众事业的人,自 2005 年12 月底开始,他每年都要向一位失学儿童捐款。

小王向这位失学儿童每年捐款 1000 元,帮助这位失学儿童从小学一年级读完九年义务教育。

假设每年定期存款利率都是 2%(复利计息),则小王 9 年的捐款在 2013 年年底相当于多少钱?『解析』F=1000×(F/A,2%,9)=1000×9.7546=9754.6(元)先求普通年金终值,再调整F=A(F/A,i,n)(1+i)『例题』2018 年1 月16 日,某人制定了一个存款计划,计划从 2018 年1 月16 曰开始,每年存入银行 10 万元,共计存款 5 次,最后一次存款时间是 2022 年1 月16 日。

每次的存款期限都是 1 年,到期时利息和本金自动续存。

假设存款年利率为 2%,打算在 2023 年1 月16 日取出全部本金和利息。

F=A×(F/A,i,n)×(1+i)=10×(F/A,2%,5)×(1+2%)=10×5.2040×1.02=53.08(万元)计算递延年金终值和计算普通年金终值基本一样,只是注意扣除递延期即可。

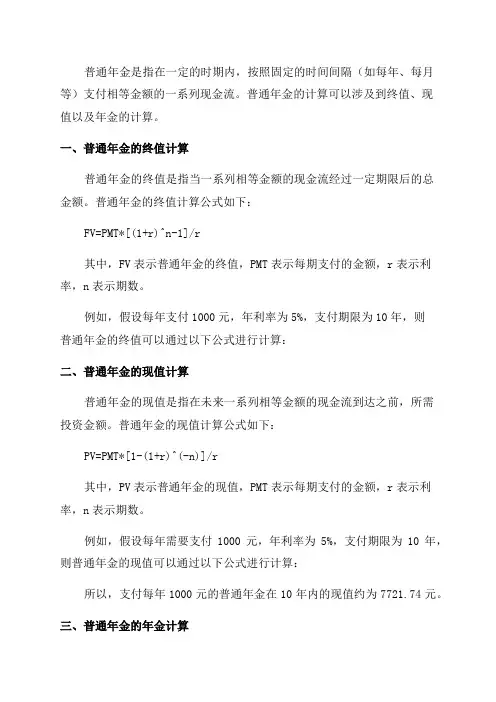

普通年金是指在一定的时期内,按照固定的时间间隔(如每年、每月等)支付相等金额的一系列现金流。

普通年金的计算可以涉及到终值、现

值以及年金的计算。

一、普通年金的终值计算

普通年金的终值是指当一系列相等金额的现金流经过一定期限后的总

金额。

普通年金的终值计算公式如下:

FV=PMT*[(1+r)^n-1]/r

其中,FV表示普通年金的终值,PMT表示每期支付的金额,r表示利率,n表示期数。

例如,假设每年支付1000元,年利率为5%,支付期限为10年,则

普通年金的终值可以通过以下公式进行计算:

二、普通年金的现值计算

普通年金的现值是指在未来一系列相等金额的现金流到达之前,所需

投资金额。

普通年金的现值计算公式如下:

PV=PMT*[1-(1+r)^(-n)]/r

其中,PV表示普通年金的现值,PMT表示每期支付的金额,r表示利率,n表示期数。

例如,假设每年需要支付1000元,年利率为5%,支付期限为10年,则普通年金的现值可以通过以下公式进行计算:

所以,支付每年1000元的普通年金在10年内的现值约为7721.74元。

三、普通年金的年金计算

普通年金的年金是指在特定的期限内以相等间隔时间支付的一系列现金流的总和。

普通年金的年金计算公式如下:

PMT=PV*(r/(1-(1+r)^(-n)))

其中,PMT表示每期支付的金额,PV表示普通年金的现值,r表示利率,n表示期数。

综上所述,普通年金的终值、现值及年金可以通过相应的计算公式得出。

这些公式可以帮助我们在处理普通年金相关问题时进行精确计算,以便做出合理的决策。

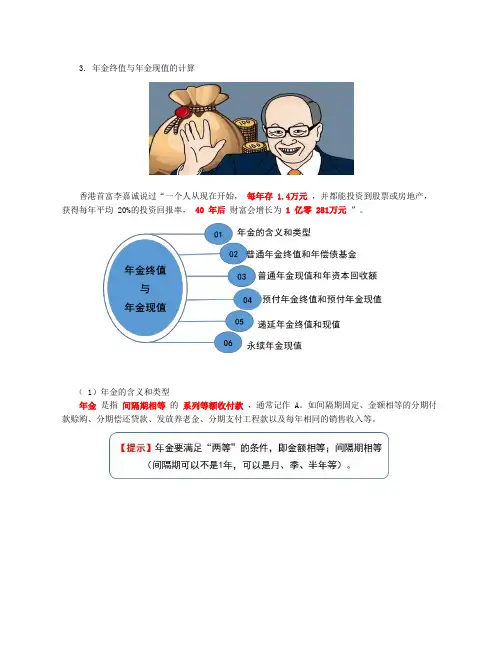

3. 年金终值与年金现值的计算香港首富李嘉诚说过“一个人从现在开始,每年存 1.4万元,并都能投资到股票或房地产,获得每年平均 20%的投资回报率,40年后财富会增长为1亿零 281万元”。

( 1)年金的含义和类型年金是指间隔期相等的系列等额收付款,通常记作 A。

如间隔期固定、金额相等的分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款以及每年相同的销售收入等。

普通年金预付年金递延年金永续年金【提示】普通年金和预付年金都是从第一期开始发生等额收付,两者的区别是普通年金发生在期末,预付年金发生在期初。

( 2)普通年金终值和年偿债基金的计算①普通年金终值F=A+A ( 1+i) +A( 1+i) 2 +… +A( 1+i)n-1 ( 1)将此公式两边都乘以( 1+i),F ( 1+i) =A( 1+i) +A( 1+i) 2 +… +A( 1+i)n ( 2)( 2) -( 1)F i=A ( 1+i)n A ,整理后得【总结】①称作“年金终值系数”,记作:( F/A, i, n)当 n> 1时,年金终值系数与折现率或期数同方向变动。

② 年金终值系数与复利终值系数关系如下:=【应用举例】【例题】 2018 年 1月 16日,某人制定了一个存款计划,计划从 2019年 1月 16日开始,每年存入银行 10万元,共计存款 5次,最后一次存款时间是 2023年 1月 16日。

每次的存款期限都是 1 年,到期时利息和本金自动续存。

假设存款年利率为 2%,打算在 2024年 1月 16日取出全部本金和利息,则届时本利和共为多少?( F/A, 2%, 5) =5.2040,( F/P, 2%, 1) =1.02。

【分析】根据题干描述,画出本题示意图如下:根据图形及要求本题解题步骤如下:第一步:2018 年 1月 16日 -2023年 1月 16日的存入款符合普通年金的形式,所以可先将这5个 10万元按照普通年金的形式折算到 2023年 1月 16日。

如何利用现值终值年金计算公式进行债券收益率计算债券是一种借款工具,当我们购买债券时,实际上是借钱给发行者,作为回报,我们将从债券中获得利息收入。

债券的收益率是投资者关注的一个重要指标,它衡量了债券的收益水平。

在计算债券收益率时,我们可以利用现值终值年金计算公式来进行计算。

本文将介绍如何使用这个公式来计算债券收益率。

一、现值终值年金计算公式简介现值终值年金计算公式是用于计算固定金额在一定期限内的现值或终值的公式。

当我们购买债券时,我们可以将债券的本金和利息收入看作是未来一系列的固定金额,利用这个公式可以计算债券的现值或终值。

二、利用现值终值年金计算公式计算债券收益率的步骤1. 收集债券相关信息在进行债券收益率计算之前,我们需要收集以下债券相关信息:债券的面值、债券的到期时间、债券的发行价、债券支付的利息频率等。

2. 确定利息收入根据债券的面值和利息支付频率,可以计算出每期的利息收入。

利息收入等于债券面值乘以债券的利率除以利息支付频率。

3. 利用现值终值年金计算公式计算债券现值根据债券的发行价、到期时间和利息收入,可以利用现值终值年金计算公式来计算债券的现值。

现值终值年金计算公式为:现值 = 利息收入 ×(1 - (1 + 收益率)^(-到期时间))/ 收益率 + 面值 / (1 + 收益率)^到期时间其中,收益率为债券的收益率,是我们需要计算的目标。

4. 使用数值逼近方法求解收益率由于现值终值年金计算公式中包含了未知数收益率,因此我们无法直接解出收益率的数值。

通常使用数值逼近方法,如试错法或牛顿法,来求解收益率的数值。

通过多次迭代运算,逐渐逼近最终的收益率数值。

三、举例说明假设我们购买了一张面值为1000元的债券,到期时间为3年,债券的发行价为950元,债券每年支付利息一次,利息收入为100元。

根据以上数据,我们可以使用现值终值年金计算公式进行债券收益率的计算。

1. 收集债券相关信息面值 = 1000元到期时间 = 3年发行价 = 950元利息支付频率 = 1年2. 确定利息收入利息收入 = 100元3. 利用现值终值年金计算公式计算债券现值现值 = 100 ×(1 - (1 + 收益率)^(-3))/ 收益率 + 1000 / (1 + 收益率)^34. 使用数值逼近方法求解收益率通过试错法或牛顿法等数值逼近方法,不断迭代计算,逐渐逼近最终的收益率数值。

普通年金是指在一定时间周期内,每年末等额支付一定金额的现金流,通常用于计算投资或贷款的终值、现值以及每年应付的等额金额。

首先,我们来计算普通年金的终值。

假设年金金额为A,投资期限为

n年,年利率为r。

根据复利的概念,年金的终值可以通过每年付款的终

值之和来计算。

每年付款的终值可以用复利公式:

FV=A(1+r)^n-1/r

其中FV表示终值。

然后,我们来计算普通年金的现值。

假设年金金额为A,投资期限为

n年,年利率为r。

根据现值的概念,普通年金的现值可以通过每年付款

的现值之和来计算。

每年付款的现值可以用现值公式:

PV=A(1-(1+r)^-n)/r

其中PV表示现值。

最后,我们来计算每年应付的等额金额。

假设年金的终值为FV,投

资期限为n年,年利率为r。

根据年金终值公式,可以得到每年应付的等

额金额:

A=FV*r/(1-(1+r)^-n)

通过以上三个公式,我们可以计算普通年金的终值、现值以及每年应

付的等额金额。

举个例子,假设我们要计算一个年金的终值、现值以及每年应付的等

额金额。

假设年金金额为1000,投资期限为10年,年利率为5%。

首先,我们来计算年金的终值:

然后,我们来计算年金的现值:

PV=1000(1-(1+0.05)^-10)/0.05≈7724.78

最后,我们来计算每年应付的等额金额:

以上就是普通年金终值、现值以及年金的计算方法。

通过这些计算,我们可以更好地理解年金的概念,并应用于实际的投资和贷款中。

现值终值年金计算公式在企业投资项目决策中的应用方法是什么现值终值年金计算公式是在企业投资项目决策中经常使用的一种财务工具。

通过计算现值和终值,可以帮助企业评估投资项目的盈利能力、风险水平以及资金回收速度等多个方面的指标。

本文将介绍现值终值年金计算公式的应用方法,并通过案例分析来说明其在企业投资项目决策中的重要性。

一、现值终值年金计算公式的基本原理现值终值年金计算公式是基于时间价值的概念而建立的。

时间价值是指在不同时间点所持有的货币或资产的价值是不同的。

根据时间价值的原理,未来收入或支出需要按照特定的折现率加以调整,以反映出其在当前时间点的价值。

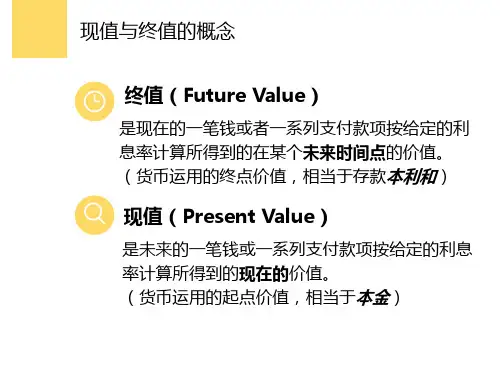

现值(Present Value,PV)是指将未来的一笔或多笔收入或支出按照一定的折现率计算后,得出其在当前时间点的等价值。

终值(Future Value,FV)则是指将当前时间点的一笔或多笔收入或支出按照一定的复利率计算后,得出其在未来某个时间点的等价值。

现值终值年金计算公式根据这两个概念,提供了计算现值和终值的方法,从而帮助企业进行投资项目决策。

二、应用方法1. 计算投资的净现值:净现值是指将投资项目所有未来的现金流量按照一定的折现率计算后的总和。

通过将未来的现金流量转化为现值,可以评估项目的盈利能力和资金回收速度。

具体计算方法如下:净现值 = 未来现金流量的现值总和 - 投资成本如果净现值大于零,则说明投资项目会带来正向现金流,可以考虑投资。

如果净现值小于零,则说明投资项目会带来负向现金流,不建议投资。

2. 计算投资的内部收益率:内部收益率是指在投资项目期间,使项目的净现值等于零的折现率。

通过计算内部收益率,可以评估投资项目的回报率和风险水平。

具体计算方法如下:将净现值公式设置为0,解出内部收益率的值。

如果内部收益率大于企业的资金成本或要求的最低回报率,则说明投资项目具有可行性。

反之,则不建议投资。

3. 评估不同投资方案的比较优劣:通过计算不同投资方案的净现值或内部收益率,可以比较不同方案的经济效益。

现值终值年金的概念

现值、终值和年金是金融和投资中常用的概念,用来描述与时间相关的金融交易和投资收益。

下面是对这三个概念的详细解释。

1.现值(Present Value)

现值是指将未来的一笔或一系列现金流量或收益,按照一定的折现率计算出当下的价值。

折现率是一个衡量时间价值的指标,它考虑了货币时间价值和风险因素。

现值的计算可以用来评估未来现金流量对于个人或企业的价值,并帮助做出最佳的决策。

例如,假设你想知道今天投资1000美元,以每年5%的年利率在未来5年内获得的价值是多少。

根据现值的概念,你会计算出每年的现金流量,并将它们折现回今天的价值。

假设每年的现金流量是200美元,那么计算过程如下:

现值= 200/(1+0.05)^1 + 200/(1+0.05)^2 + 200/(1+0.05)^3 +

200/(1+0.05)^4 + 200/(1+0.05)^5

通过计算,你会得到未来5年内每年的现金流量折现后的价值,即该投资在今天的价值。

这个值就是现值。

2.终值(Future Value)

终值是指在一定时间后,投资或存款经过累积增加后所达到的总价值。

终值的计

算是基于未来某个时间点或期限上的现金流量的累积计算。

终值的计算公式如下:

终值= 现值* (1 + 利率)^期数

例如,假设你存入银行1000美元,年利率为5%,存期为5年。

根据终值公式,你可以计算出未来5年后你的存款的总价值:

终值= 1000 * (1 + 0.05)^5

通过计算,你会得到未来5年后你的存款的总价值。

这个值就是终值。

3.年金(Annuity)

年金指的是在一定时间内,以相等间隔时间的现金流量交换的金融交易。

年金通常由一系列定期支付的现金流量组成。

年金可以是年金现值或年金终值。

年金现值是指将未来一系列等额现金流量按照一定的折现率计算出的今天的价值。

年金现值的计算可以用来评估未来现金流量对于个人或企业的价值。

年金终值是指在一定时间内,以相等间隔时间的现金流量按照一定的累积计算规则计算出的未来的总价值。

年金终值的计算可以用来计算在一定时间内定期投资或储蓄达到的总价值。

例如,假设你每年定期向银行存入1000美元,年利率为5%,存期为5年。

那么你可以计算出未来5年内这一系列等额现金流量的总价值,即年金终值。

年金终值的计算公式如下:

年金终值= 每期现金流量* [(1+利率)^期数- 1]/利率

通过计算,你会得到未来5年内你存入银行的一系列等额现金流量的总价值,即年金终值。

综上所述,现值、终值和年金是描述与时间相关的金融交易和投资收益的重要概念。

现值用于计算未来现金流量对于个人或企业的价值,终值用于计算投资或储蓄在一定时间内达到的总价值,而年金则是一系列等额现金流量的集合,可以用于计算未来一定时间内的总价值。

通过运用这些概念,我们可以更好地理解和评估金融和投资的收益和价值。