餐厅标准菜谱与成本卡

- 格式:doc

- 大小:41.00 KB

- 文档页数:2

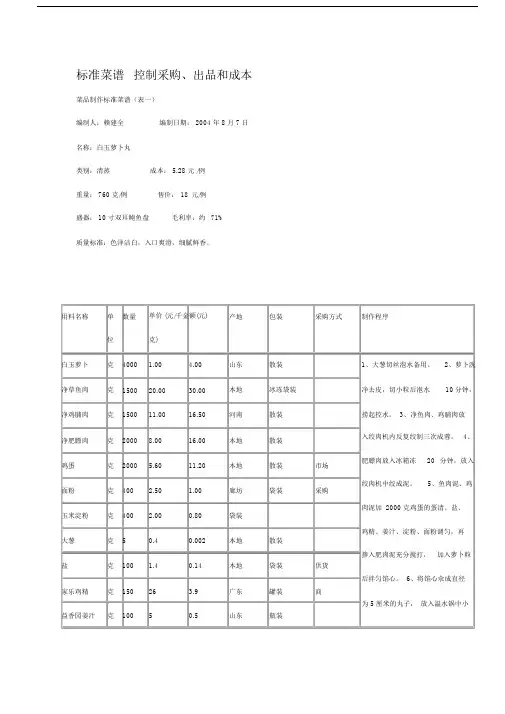

标准菜谱控制采购、出品和成本菜品制作标准菜谱(表一)编制人:赖建全编制日期: 2004 年 8 月 7 日名称:白玉萝卜丸类别:清蒸成本: 5.28 元 /例重量: 760 克/例售价:18元/例盛器: 10 寸双耳鲍鱼盘毛利率:约71%质量标准:色泽洁白,入口爽滑,细腻鲜香。

用料名称单数量单价 (元/千金额(元)产地包装采购方式制作程序位克)白玉萝卜克4000 1.00 4.00山东散装1、大葱切丝泡水备用。

2、萝卜洗净草鱼肉克150020.0030.00本地冰冻袋装净去皮,切小粒后泡水10 分钟,净鸡脯肉克150011.0016.50河南散装捞起控水。

3、净鱼肉、鸡脯肉放入绞肉机内反复绞制三次成蓉。

4、净肥膘肉克20008.0016.00本地散装肥膘肉放入冰箱冻20分钟,放入鸡蛋克2000 5.6011.20本地散装市场绞肉机中绞成泥。

5、鱼肉泥、鸡面粉克400 2.50 1.00廊坊袋装采购肉泥加 2000 克鸡蛋的蛋清、盐、玉米淀粉克400 2.000.80袋装鸡精、姜汁、淀粉、面粉调匀,再大葱克50.40.002本地散装掺入肥肉泥充分搅打,加入萝卜粒盐克100 1.40.14本地袋装供货后拌匀馅心。

6、将馅心汆成直径家乐鸡精克15026 3.9广东罐装商为 5 厘米的丸子,放入温水锅中小益香园姜汁克10050.5山东瓶装自制豉油克100自制0.5自制火浸煮 10分钟至丸子浮起捞出,放入盘中上笼大火蒸 5 分钟取出,撒葱丝后淋烧沸的豉油即可(备注 :合计克1225584.542以上原料可做 16 份 ,蒸后的丸子要放在 0-5℃的冰箱内存放 ,时间最长为3天)。

初审核:复审核:订单预制:自制酱料标准菜谱(表二)编制人:赖建全编制时间: 2004 年 8 月 1 日名称:成品豉油总成本: 24.01 元份量: 5000 克每份用量: 100 克盛器:不锈钢桶每份成本:约0.50 元色泽:金黄质量标准:入口咸鲜、微有回甜,甜中带咸,色泽金黄用量名称单位数量采购单价金额 (元)包装采购时间产地备注白开水克3500当天自制美极鲜酱油克25032 元/瓶10瓶装东莞800 克/瓶海天金镖生抽克500 4 元/瓶4瓶装广东500 克/瓶海天老抽克150 4.5 元/瓶 1.35瓶装佛山500 克/瓶鱼露克200 6.7 元/瓶 1.79瓶装泰国750 克/瓶冰糖克200 2 元/斤0.8散装10 斤/件胡萝卜片克1000.3当天香菜克500.3当天西芹克1000.6当天洋葱克1000.3当天金宝浓缩鸡汁克50140 元 /瓶 2.92瓶装 2.4 千克 /瓶东古酱油克150 5.5 元/瓶 1.65瓶装500 克/瓶合计克535024.01初审核:复审核:订单预制:前面的表格只是我们酒店厨房中应用的数百个标准菜谱的冰山一角,之所以把它们介绍给大家,是因为它们在我管理过程中发挥了不少作用,而且在实际的厨房生产中运作得相当成功。

标准菜谱与成本卡

菜肴:油浸鲜鱼用途:宴会批量:10

总成本:138.20元总售价:232元

用料名称数量

公斤

单价

元

成本

元

制作

程序

剩余原料

存放或用途

使用

工具

盛装

方法

草鱼10 10 100 初加工切断

1/3,切丝2/3,一半切片,

一半切丝,锅内注入清水上

火浇费。

水沸后放入盐和绍

酒各250克,花生油500克

及姜片和葱段内脏交给伙食部

葱 1.5 1.8 2.7 姜 1.5 10 15 香菜叶0.25 2 0.25 调料 4 5 20

合计

标准菜谱与成本卡

菜肴:用途:批量:

总成本:元总售价:元

用料名称数量

公斤

单价

元

成本

元

制作

程序

剩余原料

存放或用途

使用

工具

盛装

方法

合计。

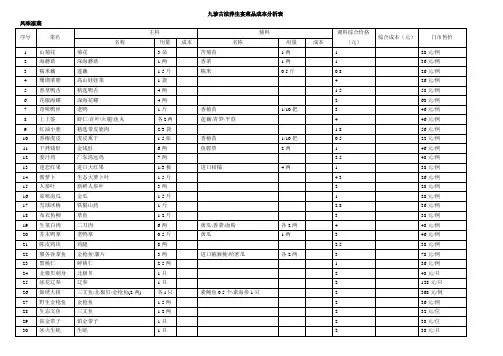

中餐厅菜单成本分析范文(精选4篇)1. 菜肴成本分析【菜名】糖醋排骨【成分】猪排骨、醋、糖、酱油、料酒、淀粉、姜蒜【成本】猪排骨:10元/斤,用量0.5斤,总成本为5元醋:0.5元/斤,用量0.1斤,总成本为0.05元糖:2元/斤,用量0.05斤,总成本为0.1元酱油:3元/斤,用量0.05斤,总成本为0.15元料酒:5元/瓶,用量0.1瓶,总成本为0.5元淀粉:1元/斤,用量0.05斤,总成本为0.05元姜蒜:0.5元/斤,用量0.1斤,总成本为0.05元【总成本】所有成本之和为5+0.05+0.1+0.15+0.5+0.05+0.05=6.9元2. 菜肴成本分析【菜名】宫保鸡丁【成分】鸡胸肉、花生米、葱姜蒜、辣椒、醋、糖、酱油、料酒、淀粉、盐【成本】鸡胸肉:15元/斤,用量0.3斤,总成本为4.5元花生米:10元/斤,用量0.05斤,总成本为0.5元葱姜蒜:0.5元/斤,用量0.05斤,总成本为0.025元辣椒:1元/斤,用量0.05斤,总成本为0.05元醋:0.5元/斤,用量0.1斤,总成本为0.05元糖:2元/斤,用量0.05斤,总成本为0.1元酱油:3元/斤,用量0.05斤,总成本为0.15元料酒:5元/瓶,用量0.1瓶,总成本为0.5元淀粉:1元/斤,用量0.05斤,总成本为0.05元盐:0.5元/斤,用量0.05斤,总成本为0.025元【总成本】所有成本之和为4.5+0.5+0.025+0.05+0.05+0.1+0.15+0.5+0.05+0.025=6.95元3. 菜肴成本分析【菜名】鱼香肉丝【成分】猪里脊肉、黑木耳、胡萝卜、青椒、姜蒜、酱油、糖、醋、料酒、淀粉、盐【成本】猪里脊肉:18元/斤,用量0.3斤,总成本为5.4元黑木耳:8元/斤,用量0.1斤,总成本为0.8元胡萝卜:1元/斤,用量0.1斤,总成本为0.1元青椒:1.5元/斤,用量0.1斤,总成本为0.15元姜蒜:0.5元/斤,用量0.05斤,总成本为0.025元酱油:3元/斤,用量0.05斤,总成本为0.15元糖:2元/斤,用量0.05斤,总成本为0.1元醋:0.5元/斤,用量0.1斤,总成本为0.05元料酒:5元/瓶,用量0.1瓶,总成本为0.5元淀粉:1元/斤,用量0.05斤,总成本为0.05元盐:0.5元/斤,用量0.05斤,总成本为0.025元【总成本】所有成本之和为5.4+0.8+0.1+0.15+0.025+0.15+0.1+0.05+0.5+0.05=7.2元4. 菜肴成本分析【菜名】宫保虾球【成分】虾仁、花生米、葱姜蒜、辣椒、醋、糖、酱油、料酒、淀粉、盐【成本】虾仁:25元/斤,用量0.2斤,总成本为5元花生米:10元/斤,用量0.05斤,总成本为0.5元葱姜蒜:0.5元/斤,用量0.05斤,总成本为0.025元辣椒:1元/斤,用量0.05斤,总成本为0.05元醋:0.5元/斤,用量0.1斤,总成本为0.05元糖:2元/斤,用量0.05斤,总成本为0.1元酱油:3元/斤,用量0.05斤,总成本为0.15元料酒:5元/瓶,用量0.1瓶,总成本为0.5元淀粉:1元/斤,用量0.05斤,总成本为0.05元盐:0.5元/斤,用量0.05斤,总成本为0.025元【总成本】所有成本之和为5+0.5+0.025+0.05+0.05+0.1+0.15+0.5+0.05+0.025=6.5元。

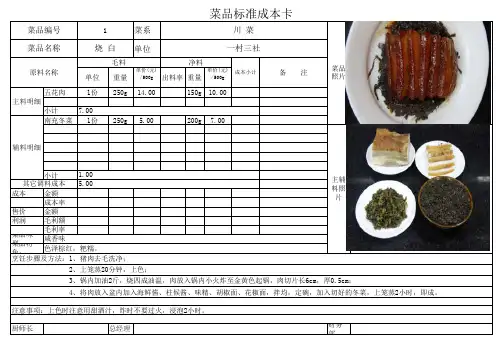

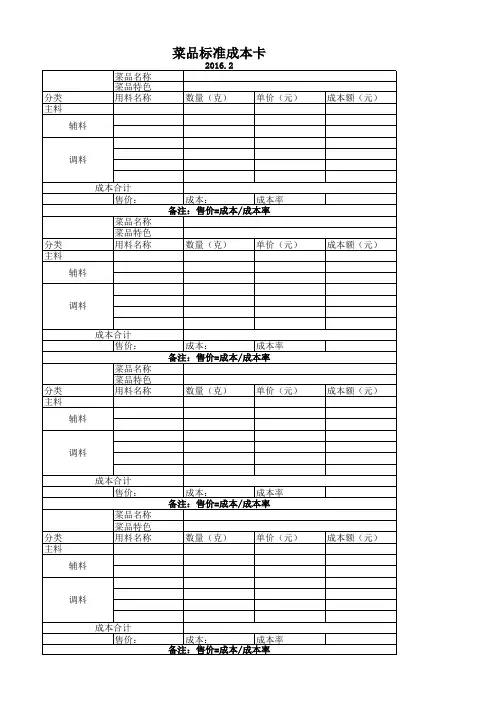

酒店管理餐饮成本卡菜品标准成本卡——集团连锁酒店管理公司菜品标准成本卡餐饮企业要实现成本管控,其实就是一场从粗放管理到精细化管理的革命,在这个过程中,菜品成本卡是成本管控的基础,尤其在中餐企业中菜品标准成本卡显得至关重要。

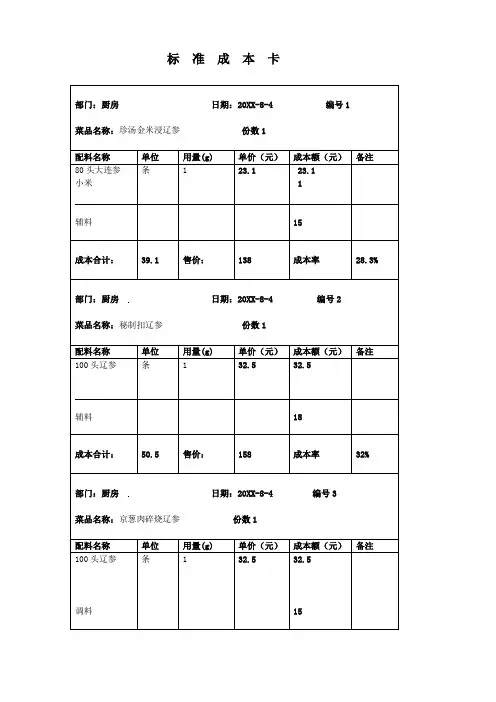

“菜品标准成本卡”就是厨师数据管控的突破口。

菜品成本标准卡是指通过制定标准食谱,将每一个菜肴以菜谱的形式,列出菜肴(包括点心)的用料配方,规定制作程序,明确装盘规格,标明成品的特点及质量标准,是厨房菜品生产的技术规定,是不同时期用于核算菜肴或点心成本的可靠依据。

标准菜谱是统一各类菜品的标准,是菜品加工数量、质量的依据,保证菜品质量基本稳定,可节省制作时间和精力,避免食品浪费,并有利于成本核算和控制。

标准成本卡基本上是以条目的形式,列出主辅料配方,规定制作程序,明确装盘形式和盛器规格,指明菜肴的质量标准、成本、毛利率和售价。

菜谱的描述应尽量使用本地厨师比较熟悉的术语,应列出操作时的温度和时间,以及菜品需要达到的程度。

还应列出所用餐具的品种和规格、产品质量标准和上菜方式,文字要言简意赅。

七步完成菜品标准成本卡制作菜品标准成本卡的制作步骤分为七步,企业制作菜品成本标准卡一定要按照这七个步骤来,这样才能设计出完美的菜品成本标准卡。

第一步,按照标准食谱培训员工,统一生产出品标准。

标准食谱一经制定,必须严格执行。

在使用过程中,要维持其严肃性和权威性,减少随意投料和乱改程序而导致厨房出品质量的不一致、不稳定,使标准食谱在规范厨房出品质量方面发挥应有作用。

第二步,确定主、配料及数量。

这是很关键的一步,它确定了菜肴的基调,决定了该菜的主要成本。

数量的确定有的只能批量制作,平均分摊测算,例如点心、菜肴单位较小的品种。

不论菜点规格大小,都应力求精确。

第三步,规定调味料品种,试验确定每份用量。

调味料品种、牌号要明确,因为不同厂家、不同牌号的质量差别较大,价格差距也较大。

调味料只能根据批量分摊的方式测算。

菜品标准成本卡预览说明:预览图片所展示的格式为文档的源格式展示,下载源文件没有水印,内容可编辑和复制出品名称:烧椒酱焗鳝片单位:份部门:出品总监:公司财务经理:_________________出品名称:石锅孔雀菌单位:例部门:湘店财务主管:_____________出品总监:公司财务经理:_________________出品名称:雪里红焗鲜鸡份部门:出品总监:公司财务经理:_________________出品名称:风吹肉炖腊香干单位:部门:店财务主管:_____________店财务主管:_____________出品总监:公司财务经理:_________________出品名称:酸汤煮肥牛单位:部门:出品总监:公司财务经理:_________________ 出品名称:小炒牛肉配手卷单位:部门:店财务主管:_____________店财务主管:_____________出品总监:公司财务经理:_________________ 出品名称:萝卜皮炒脆骨单位:部门:出品总监:公司财务经理:_________________ 出品名称:坚果蔬菜沙律单位:部门:店财务主管:_____________店财务主管:_____________出品总监:公司财务经理:_________________ 出品名称:话梅圣女果单位:部门:出品总监:公司财务经理:_________________ 出品名称:双色薯球单位:部门:店财务主管:_____________店财务主管:_____________出品总监:公司财务经理:_________________ 出品名称:长沙开胃三拼单位:部门:出品总监:公司财务经理:_________________ 出品名称:单位:部门:店财务主管:_____________店财务主管:_____________出品总监:公司财务经理:_________________ 店财务主管:_____________。

宴席菜单设计与成本核算表

宴席菜单一般是根据宴席的标准来排的.譬如说一桌的标准是一千(酒水除外),那么就可排六个冷碟,一个中盘.八道热菜,两道甜品.四个小吃.一道汤菜.

凉菜的价格可以是200左右(包含一个中盘)/热菜500左右/甜品小吃等在300左右,最后是水果盘(这个可以不计入)

菜的价格是根据购买的成本计算出来的.毛利润有的看到了60%.最低的都是35%.

如:六个冷碟每个20元=120元.中盘80元/

热菜每道50~70/甜品50/小吃每道60(因为是有特色的)

其他的都可以自己安排了.

如果就餐的费用高了,在满足顾客要求的前提下,对菜肴进行增减,根据用料的价格进行计算,没有固定的价格标准,只要随行就价的计算公式.根本就不可能非常精确!因为市场的价格在变哦。

餐厅厨师长制订菜品标准成本卡全套流程一、标准成本的制订与使用1.确定主、配原料及数量。

这是关键的一步,是确定菜肴的基调,决定该菜的主要成本构成的一步。

数量的确定有的只能批量制作,然后平均分摊测算,例如点心、菜肴单位较小的品种。

但不论菜、点规格大小,都应力求精确。

2、规定调味料品种,测试确定每份用量。

由于调味料品种多、牌号杂,不同厂家、不同牌号的质量差别较大,价格差距也较大,所以要分别确定。

调味料只能根据批量分摊的方式测算。

3、依据主、酉己、调味料各自的使用量,分别计算各自的成本并计算总成本、毛利及售价。

由于市场行情的变化,单价、总成本会不断变化,因此第一次制定菜肴、面点的标准食谱必须细致精确,为今后的价格的变化测算打下良好基础。

4、编写加工制作步骤。

为保证菜肴的质量及以后便于统一制作,就必须将主要的、易产生其他做法的步骤加以统一规定,采用专业术语,言简意赅的描述即可。

5、选定盛器(大盘、中盘、小盘),落实盘饰用料及式样。

6、撰写菜肴特点及质量标准。

标准食谱既是培训、生产制作的依据,又是检查考核的标准,因此,其质量要求应明确具体,切实可行。

7、填置标准食谱(电脑和书面两种)。

书面的字迹要端正,步骤要清晰,使操作者都能看懂。

电脑设置要易于修改和打印,便于价格和操作发生变化时及时调整。

8、培训员工。

按标准食谱规定的要求和操作流程要对员工进行培训I,员工在操作时就能按照标准食谱生产出统一标准的产品。

在使用过程中,要维护其严肃性和权威性,标准食谱一经制定,必须严格执行。

严防随意投料和乱改程序而导致厨房出品质量不一致、不稳定,以确保标准食谱在规范厨房出品质量方面发挥应有作用。

二、财务部门在标准成本管理中应承担的责任1.餐饮成本控制人员负责填写单价及每一原材料的单位成本。

2、根据各个原材料的单位成本,计算构成该菜肴的总成本。

3、根据菜肴的总成本计算该菜肴的标准成本率。

5、成本控制人员每月用电脑统计每一品种菜肴销售的数量及金额(分大类)。