2009年利率表

- 格式:doc

- 大小:32.50 KB

- 文档页数:1

历年房贷基准利率表1990至2020 1990至2020年历年房贷基准利率表1990年:- 商业贷款:利率为7.5%- 公积金贷款:利率为6%1991年:- 商业贷款:利率为8%- 公积金贷款:利率为6.5%1992年:- 商业贷款:利率为8.5%- 公积金贷款:利率为7%1993年:- 商业贷款:利率为9%- 公积金贷款:利率为7.5%1994年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8%1995年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1996年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1997年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1998年至2000年间,由于亚洲金融危机的影响,房贷利率开始出现波动。

具体情况如下:1998年:- 商业贷款:利率为9%- 公积金贷款:利率为6%1999年:- 商业贷款:利率为9%- 公积金贷款:利率为6%2000年:- 公积金贷款:利率为5.85%2001年至2003年期间,房贷利率继续下降,具体情况如下:2001年:- 商业贷款:利率为8%- 公积金贷款:利率为5.4%2002年:- 商业贷款:利率为7.2%- 公积金贷款:利率为4.68%2003年:- 商业贷款:利率为6.48%- 公积金贷款:利率为4.32%2004年至2010年期间,房贷利率处于相对稳定状态,具体情况如下:2004年:- 商业贷款:利率为5.58%- 公积金贷款:利率为4.14%2005年:- 公积金贷款:利率为4.14% 2006年:- 商业贷款:利率为5.58% - 公积金贷款:利率为4.14% 2007年:- 商业贷款:利率为7.47% - 公积金贷款:利率为4.59% 2008年:- 商业贷款:利率为7.56% - 公积金贷款:利率为4.86% 2009年:- 商业贷款:利率为7.38% - 公积金贷款:利率为4.68% 2010年:- 商业贷款:利率为6.93% - 公积金贷款:利率为4.41%2011年至2015年期间,房贷利率再次开始波动上升,具体情况如下:2011年:- 商业贷款:利率为6.56%- 公积金贷款:利率为4.14%2012年:- 商业贷款:利率为6.55%- 公积金贷款:利率为4.05%2013年:- 商业贷款:利率为6.55%- 公积金贷款:利率为3.96%2014年:- 商业贷款:利率为6.55%- 公积金贷款:利率为3.96%2015年:- 商业贷款:利率为6.15%- 公积金贷款:利率为3.75%2016年至今,房贷利率经历了多次调整,具体情况如下:2016年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2017年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2018年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2019年:- 商业贷款:利率为4.85%- 公积金贷款:利率为3.25%2020年:- 商业贷款:利率为4.65%- 公积金贷款:利率为2.75%以上是1990年至2020年的历年房贷基准利率表。

近十年公积金利率表2009年:个人住房公积金存款年息3.25%;2010年至2011年:个人住房公积金存款年息2.75%;2012年至2014年:个人住房公积金存款年息2.75%,贷款年息4.5%;2015年至2019年:个人住房公积金存款年息1.5%,贷款年息3.25%。

公积金的重要性大家都是有目共睹的,它对于大多数人来说是一项重要的金融工具。

从公积金的利率表中可以看出,在近十年里,公积金的利率经历了不同的变化。

本文将详细介绍近十年公积金的利率表,并探讨了对公积金利率变动的影响。

首先,让我们回顾一下2009年的情况。

在这一年,个人住房公积金存款的年息为3.25%。

当时的利率相对较高,这对于正在考虑购房的人来说,是一个非常吸引人的利率。

可以说,2009年是一个非常有利的年份。

然而,利率水平很快发生了变化。

从2010年到2011年,个人住房公积金存款的年息下降到2.75%。

虽然降幅不大,但对于储户来说,这已经是一个显著的变化。

这也意味着购房者的贷款利率也会有所下降。

2012年至2014年,个人住房公积金存款的年息仍然保持在2.75%,而贷款年息却上升到4.5%。

这一变动对购房者来说可能带来了一些不便,因为较高的贷款利率可能会导致月供增加。

然而,这也可以视为政府对房地产市场的调控措施之一,以降低房地产市场的投资热度。

2015年至2019年,个人住房公积金存款的年息进一步下调到1.5%,而贷款年息也下降至3.25%。

这使得购房者可以以更低的利率贷款,减轻负担。

然而,对于储户来说,这也意味着公积金的投资回报率较低。

这也可能鼓励他们寻找其他的投资方式。

利率变化对于公积金的吸引力有着重要的影响。

较高的利率可以吸引更多储户存款,从而增加公积金基金的规模。

然而,较低的利率则可能使储户更倾向于将资金投入其他的投资项目。

因此,公积金管理机构需要根据经济形势和市场需求来调整利率,以保持公积金的吸引力。

此外,利率变化还直接影响到购房者的还款负担。

历年房贷利率表1990至2020在过去的三十年里,中国的房地产行业经历了快速的发展和变革。

从1990年至2020年,房贷利率也经历了一系列的变动和调整。

本文将为您详细介绍这三十年来中国房贷利率的变化。

1990年代初,中国刚刚开始进行市场经济改革,房地产市场也开始蓬勃发展。

当时,由于国家对产业政策的调整和金融体系的不稳定,房贷利率相对较高。

在1990年至1994年间,房贷利率普遍在12%至18%之间波动。

由于通货膨胀率较高,房贷利率的确切数值很难确定。

然而,在这个时期,房贷利率已经开始成为购房者的重要考虑因素之一。

随着中国经济的快速发展和金融体系的逐渐健全,房地产市场也进入了一个较为稳定的阶段。

从1995年至2000年,房贷利率逐渐走低。

1998年至2000年期间,房贷利率在7%至9%之间波动。

这使得购房者更容易获得低息贷款,进一步推动了房地产市场的火爆。

许多人在这个时期购买了自己的第一套房子。

2000年代初,中国的房地产市场进入了一个高速增长的时期。

为了抑制投机,保持市场的稳定,国家开始采取一系列措施,其中包括提高房贷利率。

2003年,房贷利率迅速上升至8%至10%之间,并在2004年继续上升至10%至12%之间。

高利率的引入对购房者和开发商都造成了一定的冲击,但它也起到了稳定市场的作用。

从2005年至2008年,随着中国经济的高速增长和金融体系的不断完善,房地产市场再次进入一个繁荣期。

为了满足市场需求并刺激经济增长,房贷利率再次下降。

在这个时期,房贷利率普遍在5%至7%之间波动。

这使得购房者能够以较低的成本购买房屋,同时也促进了房地产市场的发展。

然而,2008年全球金融危机的爆发对中国的经济和房地产市场产生了可观的影响。

为了应对金融危机带来的困境,中国政府采取了各种措施,其中包括进一步降低房贷利率。

从2009年至2012年,房贷利率一直保持在4%至5%之间的较低水平。

这为市场提供了流动性,并促进经济的快速恢复。

2009年央行贷款基准利率一览表在2009年,中国央行实施了一系列的货币政策调控措施,其中之一便是贷款利率的调整。

下面是2009年央行贷款基准利率一览表,以供参考:一、一年期贷款基准利率根据央行的调控政策和市场状况,2009年一年期贷款基准利率如下:1月份:5.31%2月份:5.31%3月份:5.31%4月份:5.31%5月份:5.31%6月份:5.31%7月份:5.31%8月份:5.31%9月份:5.31%10月份:5.31%11月份:5.31%12月份:5.31%二、其他期限贷款基准利率除了一年期贷款基准利率之外,央行还设立了其他期限贷款基准利率,以下是各期限对应的基准利率:三个月:5.31%六个月:5.31%九个月:5.31%一年以上至五年(含五年):5.85%五年以上:5.94%需要注意的是,央行的贷款基准利率是指导利率,各商业银行根据自身的经营情况和风险评估可能会在基准利率的基础上进行浮动。

因此,实际的贷款利率可能会有所不同。

在进行贷款时,建议与具体的商业银行进行详细的咨询和了解。

贷款利率的调整对于企业和个人的借贷活动都有着一定的影响。

较低的贷款利率可以刺激经济的发展和投资活动,但同时也需要央行根据市场需求和通货膨胀压力来进行调整,以维护经济的稳定。

总结:通过以上表格,我们可以清晰地了解到2009年中国央行的贷款基准利率情况。

贷款利率的调整是央行货币政策的一部分,旨在促进经济的发展和控制通货膨胀。

当然,具体的贷款利率可能会因商业银行的浮动而有所不同,借款人在申请贷款时应与银行进行详细的沟通和咨询。

这个表格对于希望了解2009年贷款利率情况的人来说,提供了一个参考的依据。

在进行贷款决策时,借款人还需综合考虑其他因素,如借款用途、还款计划和个人或企业的还款能力等。

只有在全面了解并合理选择的情况下,借款人才能做出明智的决策。

09年最新房贷计算公式及说明

2009-10-19 08:20

很多朋友都不清楚房贷的计算原理是什么,这里就为大家解答一下,什么是房贷的计算公式和公式中各个组成参数的说明。

根据还款方式一般房贷计算公式分为两种:

一等额本息计算公式:

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

二等额本金计算公式:

每月还款额=每月本金+每月本息

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)X月利率

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。

计算公式说明:

以上算式中

本金:贷款总额

还款月数:贷款年限X12。

例如贷款10年还款月数就是10X12=120个月

月利率:月利率=年利率/12

年利率:也就是现在讨论房贷热点里,基础利率打7折,85折后得出数字。

累计还款总额:等额本金还款方式第一个月的累积还款总额为0。

举例说明

王先生向银行贷款40万用于买房,分20年还清。

银行给于王先生7折的利率优惠。

把年利率换成月利率月利率=4.16%12=0.00347

等额本息还款方式:

等额本金汇款方式:

每月本金=400000/240=1666.67

每月本息=(4000000-0)X0.00347=1388

第一个月还款额=1666.67+1388=3054.67(元)。

中国近十年利率表一、2009年-2013年从2009年到2013年这段时间,中国的利率表呈现出以下趋势:1. 存款利率:- 2009年:一年期定期存款利率为2.25%,活期存款利率为0.36%。

- 2010年:一年期定期存款利率为2.25%,活期存款利率为0.36%。

- 2011年:一年期定期存款利率为3.25%,活期存款利率为0.36%。

- 2012年:一年期定期存款利率为2.75%,活期存款利率为0.36%。

- 2013年:一年期定期存款利率为3%,活期存款利率为0.35%。

2. 贷款利率:- 2009年:一年期贷款利率为5.31%。

- 2010年:一年期贷款利率为5.81%。

- 2011年:一年期贷款利率为6.56%。

- 2012年:一年期贷款利率为6.31%。

- 2013年:一年期贷款利率为6%。

二、2014年-2018年从2014年到2018年这段时间,中国的利率表呈现出以下趋势:1. 存款利率:- 2014年:一年期定期存款利率为2.75%,活期存款利率为0.35%。

- 2015年:一年期定期存款利率为2.25%,活期存款利率为0.35%。

- 2016年:一年期定期存款利率为1.75%,活期存款利率为0.35%。

- 2017年:一年期定期存款利率为1.75%,活期存款利率为0.35%。

- 2018年:一年期定期存款利率为1.5%,活期存款利率为0.35%。

2. 贷款利率:- 2014年:一年期贷款利率为6%。

- 2015年:一年期贷款利率为5.6%。

- 2016年:一年期贷款利率为4.35%。

- 2017年:一年期贷款利率为4.35%。

- 2018年:一年期贷款利率为4.35%。

三、2019年-2022年从2019年到2022年这段时间,中国的利率表呈现出以下趋势:1. 存款利率:- 2019年:一年期定期存款利率为1.5%,活期存款利率为0.35%。

- 2020年:一年期定期存款利率为1.5%,活期存款利率为0.35%。

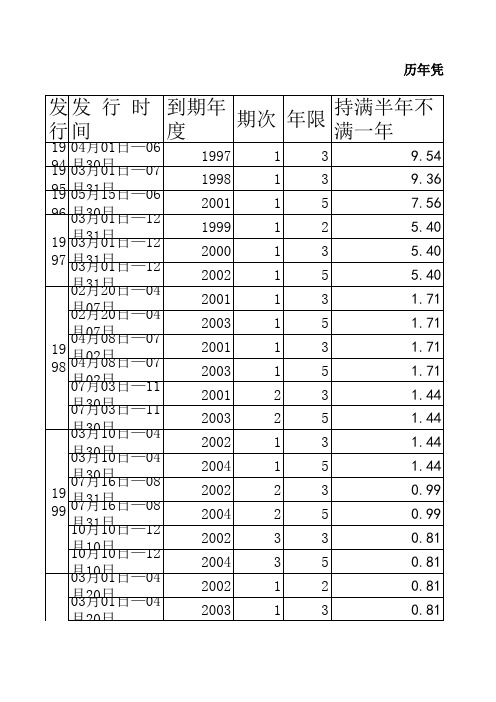

1994年(凭证式) 4/1—6/303年半年以下不计息; 满半年按9.54%; 满一年按11.52%; 满二年按12.60%计算.13.96%+保值率 4月保值率为0.17%;5月为0;6月为04/1-6/301997/4/1-6/30对月对日,未到期兑付按兑取本金的千分之二收取手续费。

(93/7/11起给以保值率贴补)1995年(凭证式) 一期 3/1—7/313年半年以下不计息,满半年按9.36%;满一年按11.34%;满二年按12.42%计算。

14%3/1—7/311998/3/1-7/31对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1995年(凭证式) 二期 11/21-12/103年半年以下不计息,满半年按9.36%;满一年按11.34%;满二年按12.42%计算。

14%11/21-12/101998/11/21-12/10对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1996年(凭证式) 5/15-6/305年半年以下不计息,满半年按7.56%;满一年按9.54%;满二年按10.26%; 满三年按11.34%; 满四年按11.88%计算。

13.06%5/15-6/302001/5/15-6/30 对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1997年(凭证式)3/1-12/31 后延长至12/312年半年以下不计息,满半年按5.4%; 满一年按7.47%计算。

8.64%3/1-12/311999/3/1-12/31 对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1997年(凭证式)一期 3/1-12/31 后延长至12/313年半年以下不计息,满半年按5.4%, 满一年按7.56%; 满二年按8.01%计算。

9.18%3/1-12/312000/3/1-12/31 对月对日,未到期兑付按兑取本金的千分之二收取手续费。

-1997年(凭证式)二期 3/1-12/31 后延长至12/313年半年以下不计息,满半年按5.4%, 满一年按7.56%;满二年按8.01%计算。