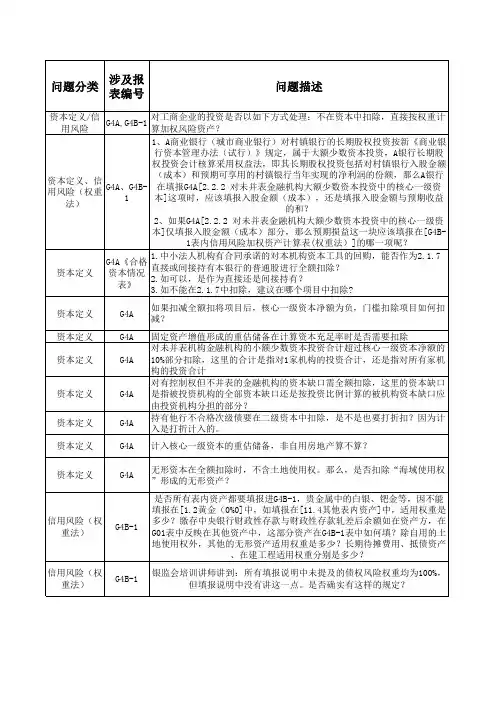

新资本充足率计算及报表--市场风险部分

- 格式:ppt

- 大小:2.25 MB

- 文档页数:50

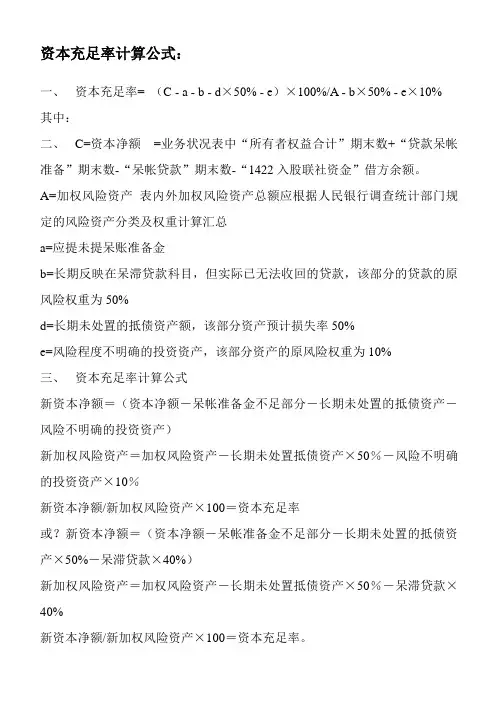

资本充足率计算公式:一、资本充足率= (C - a - b - d×50% - e)×100%/A - b×50% - e×10% 其中:二、C=资本净额=业务状况表中“所有者权益合计”期末数+“贷款呆帐准备”期末数-“呆帐贷款”期末数-“1422入股联社资金”借方余额。

A=加权风险资产表内外加权风险资产总额应根据人民银行调查统计部门规定的风险资产分类及权重计算汇总a=应提未提呆账准备金b=长期反映在呆滞贷款科目,但实际已无法收回的贷款,该部分的贷款的原风险权重为50%d=长期未处置的抵债资产额,该部分资产预计损失率50%e=风险程度不明确的投资资产,该部分资产的原风险权重为10%三、资本充足率计算公式新资本净额=(资本净额-呆帐准备金不足部分-长期未处置的抵债资产-风险不明确的投资资产)新加权风险资产=加权风险资产-长期未处置抵债资产×50%-风险不明确的投资资产×10%新资本净额/新加权风险资产×100=资本充足率或?新资本净额=(资本净额-呆帐准备金不足部分-长期未处置的抵债资产×50%-呆滞贷款×40%)新加权风险资产=加权风险资产-长期未处置抵债资产×50%-呆滞贷款×40%新资本净额/新加权风险资产×100=资本充足率。

银行资本充足率计算公式更多说明:资本充足率(Capital Adequacy)也称资本充实率,是保证银行等金融机构正常运营和发展所必需的资本比率。

根据《巴塞尔协议》,我国规定商业银行必须达到的资本充足率指标是:包括核心资本和附属资本的资本总额与风险加权资产总额的比率不得低于8%,其中核心资本与风险加权资产总额的比率不低于4%。

核心资本包括实收资本、资本公积、盈余公积、未分配利润;附属资本包括贷款呆账准备、坏账准备、投资风险准备和五年期以上的长期债券。

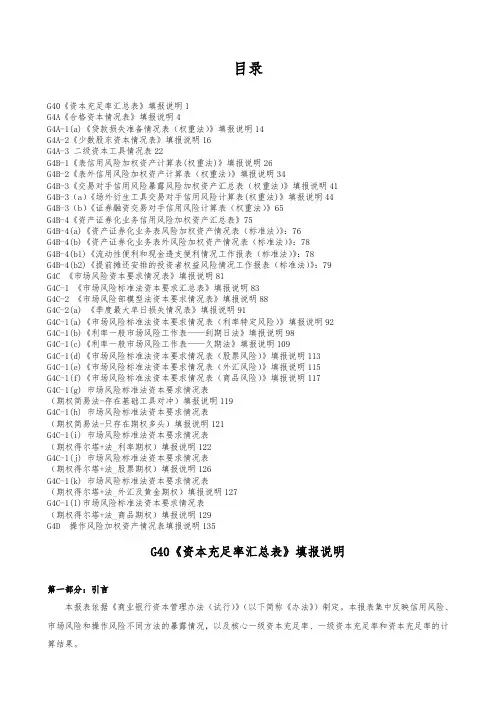

目录G40《资本充足率汇总表》填报说明1G4A《合格资本情况表》填报说明4G4A-1(a)《贷款损失准备情况表(权重法)》填报说明14G4A-2《少数股东资本情况表》填报说明16G4A-3 二级资本工具情况表22G4B-1《表信用风险加权资产计算表(权重法)》填报说明26G4B-2《表外信用风险加权资产计算表(权重法)》填报说明34G4B-3《交易对手信用风险暴露风险加权资产汇总表(权重法)》填报说明41G4B-3(a)《场外衍生工具交易对手信用风险计算表(权重法)》填报说明44G4B-3(b)《证券融资交易对手信用风险计算表(权重法)》65G4B-4《资产证券化业务信用风险加权资产汇总表》75G4B-4(a)《资产证券化业务表风险加权资产情况表(标准法)》:76G4B-4(b)《资产证券化业务表外风险加权资产情况表(标准法)》:78G4B-4(b1)《流动性便利和现金透支便利情况工作报表(标准法)》:78G4B-4(b2)《提前摊还安排的投资者权益风险情况工作报表(标准法)》:79G4C 《市场风险资本要求情况表》填报说明81G4C-1 《市场风险标准法资本要求汇总表》填报说明83G4C-2 《市场风险部模型法资本要求情况表》填报说明88G4C-2(a) 《季度最大单日损失情况表》填报说明91G4C-1(a)《市场风险标准法资本要求情况表(利率特定风险)》填报说明92G4C-1(b)《利率一般市场风险工作表——到期日法》填报说明98G4C-1(c)《利率一般市场风险工作表——久期法》填报说明109G4C-1(d)《市场风险标准法资本要求情况表(股票风险)》填报说明113G4C-1(e)《市场风险标准法资本要求情况表(外汇风险)》填报说明115G4C-1(f)《市场风险标准法资本要求情况表(商品风险)》填报说明117G4C-1(g) 市场风险标准法资本要求情况表(期权简易法-存在基础工具对冲)填报说明119G4C-1(h) 市场风险标准法资本要求情况表(期权简易法-只存在期权多头)填报说明121G4C-1(i) 市场风险标准法资本要求情况表(期权得尔塔+法_利率期权)填报说明122G4C-1(j) 市场风险标准法资本要求情况表(期权得尔塔+法_股票期权)填报说明126G4C-1(k) 市场风险标准法资本要求情况表(期权得尔塔+法_外汇及黄金期权)填报说明127G4C-1(l)市场风险标准法资本要求情况表(期权得尔塔+法_商品期权)填报说明129G4D 操作风险加权资产情况表填报说明135G40《资本充足率汇总表》填报说明第一部分:引言本报表依据《商业银行资本管理办法(试行)》(以下简称《办法》)制定。