03-大家超惠保重大疾病保险 现金价值表(示例)

- 格式:docx

- 大小:19.72 KB

- 文档页数:1

大都会保险合同现金价值表合同编号:_______________________签订日期:_______________________签订地点:_______________________甲方:_______________________乙方:_______________________甲方地址:_______________________乙方地址:_______________________甲方联系人:_______________________乙方联系人:_______________________甲方联系电话:_______________________乙方联系电话:_______________________为了保障甲乙双方的权益,明确双方在本保险合同中的责任与义务,依据相关法律法规,甲乙双方本着平等、自愿、公正、诚信的原则,特签订本协议。

第一条保险合同的基本内容1.1 保险合同的目的a. 本合同旨在明确甲方为乙方提供的保险服务及其现金价值的相关规定。

b. 保险合同主要内容包括保障范围、保险期间、保险金额及相关责任。

c. 乙方应按合同约定向甲方支付保费,甲方应承担相应的保险责任。

d. 本合同中明确规定现金价值的计算方式和支付条件。

1.2 现金价值的定义a. 现金价值指在合同有效期内,乙方按合同约定缴纳保费后,甲方根据合同条款所应支付给乙方的金额。

b. 现金价值的具体金额由保险公司根据保费的缴纳情况、投资回报等因素进行动态调整。

c. 乙方可以在合同期内通过现金价值提取或变更保险计划。

d. 若乙方未按照合同规定缴纳保费,甲方有权调整现金价值。

1.3 现金价值的支付a. 乙方可以在符合条件的情况下申请提前支取现金价值。

b. 提前支取现金价值会导致乙方保险保障的相应减少。

c. 提取现金价值时,甲方需提供详细的资金结算明细,确保透明公正。

d. 乙方在提取现金价值后,若不再继续支付保费,保险合同可能失效,甲方有权解除合同。

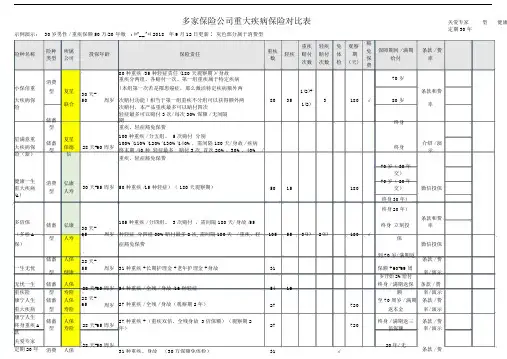

多家保险公司重大疾病保险对比表示例演示: 30岁男性 / 重疾保额 50万/20 年缴 ; (*^__^*) 2018 年9月12日更新 ! 灰色部分属于消费型重疾 轻疾 免 观察 豁险种 所属重疾免 保障期间 / 满期 条款 / 费险种名称投保年龄保险责任轻疾 赔付 赔付 体 期 类型 公司数 保 给付 率次数 次数 检 ( 天)费80种重疾 /35 种轻症责任 (180 天观察期 )/ 身故70岁消费重疾分两组,各赔付一次。

第一组重疾属于特定疾病小保倍重( 本组第一次若是罹患癌症,那么激活特定疾病额外两型复星1(2)+条款和费大疾病保 30天-50周岁 次赔付功能 ) 相当于第一组重疾不分组可以获得额外两 80353180√80岁联合 1(2)率险次赔付,本产品重疾最多可以赔付四次储蓄轻症最多可以赔付 3次/ 每次 30%保额 / 无间隔期终身型重疾、轻症豁免保费星满意重复星 100种重疾 / 分五组、 5次赔付 分别储蓄100%\110%\120%\130%\140%,需间隔 180天/ 身故 / 疾病介绍 / 演 大疾病保 保德 28天-60 周岁终身型 终末期 /40 种 轻症最多 赔付 3次, 首次 20%、30%、40% /示险(新)信重疾、轻症豁免保费70岁( 30年交) 健康一生 消费 弘康30天-55 周岁 50种重疾 /15 种轻症)( 180天观察期)501518070岁( 20年重大疾病交) 微信投保型 人寿(A)终身 30年)终身 20年)多倍保105种重疾 / 分四组、 3次赔付 ,需间隔 180天/ 身故 /55条款和费 储蓄 弘康终身 立刻投 率 (多啦A 30天-65周岁 种轻症 分四组 30%赔付最多 2次, 需间隔 180天 / 重疾、轻105553(4)2(4)180√型 人寿保保)症豁免保费微信投保储蓄 人保到70岁/ 满期返 条款 / 费 一生无忧28天-55周岁 31种重疾 +长期护理金 +老年护理金 +身故31保额 +60-69 周 型 健康率/ 演示岁开始 2%给付无忧一生 储蓄 人保28天-65 周岁 54种重疾 / 全残 / 身故 /16 种轻症5416终身 / 满期返保 条款 / 费重疾险 型 寿险额 率/ 演示康宁人生 储蓄 人保 28天-65 周岁 27种重疾 / 全残 / 身故(观察期 2年)27720至70周岁 / 满期 条款 / 费重大疾病 型 寿险返本金 率/ 演示康宁人生储蓄 人保27种重疾 +(重疾双倍、全残身故 3倍保额)(观察期2终身 / 满期返三条款 / 费 终身重疾A 28天-65 周岁 27720型 寿险 年)倍保额率/ 演示款关爱专家28天-50 周岁20年/ 无定期 20年 消费 人保条款 / 费31√关爱专家 型健康定期 30年推荐指保费 / 年数7130★★★9520★★1120012245元★★★9725(30★★交)394550006170★★★7855 ★★8600(30年)10950(20年)18500元★★13250元★★★12150元★★★18175元★★2750元★★★★5650元多家保险公司重大疾病保险对比表示例演示: 30岁男性 / 重疾保额 50万/20 年缴 ; (*^__^*) 2018 年9月12日更新 ! 灰色部分属于消费型重疾 轻疾 免 观察豁险种 所属重疾免 保障期间 / 满期 条款 / 费险种名称投保年龄保险责任轻疾 赔付 赔付 体 期保费 / 年类型 公司数保 给付 率次数 次数 检 ( 天)费推荐指数百万健康 储蓄 信泰105种重疾 / 分五组、 最多 4次赔付 ,需间隔 180天 ,轻重大疾病28天-60 周岁 症50种最多佩服 3次, 25%30%35%递增赔付 / 身故 / 重疾105504(5)3型 人寿 保险 、轻症豁免保费 /66 周岁年金转换功能百万无忧 储蓄 信泰104种重疾 / 分2组、赔付 2次,需间隔 180天/ 身故 /30 种重大疾病 28天-60 周岁 轻症 30%赔付 2次, 需间隔 90天| 中症 20种,每次 50%保额 104302(2)2型 人寿 保险 / 重疾、轻症豁免保费康健一生 储蓄同方全球 30天-60 周岁 50种重疾 / 身故 / 轻症( 10种/1 次/ 轻症豁免)50101终身重疾型人寿康健一生 储蓄同方80种重疾(分 4组) / 身故 /28 种轻症 3次轻症 (分 3组)全球 30天-60 周岁 / 终身 3次 重疾 赔付(间隔 180天) / 重疾、轻症豁免责80283(4) 3(3)( 多倍保)型 人寿任健康源终 终身 天安28天-60 周岁 80种重疾 / 身故 / 轻症( 35种/5 次 后3次轻症 30%额外赔 80355身重疾寿险 人寿 付/ 轻症豁免)健康源 2号 终身 天安 28天-60周岁105种重疾(身故 / 全残/ 祝寿金 / 疾病终末期 /50 种轻症105505终身重疾 寿险 人寿 30%赔付最多 5次/ 疾病豁免保费介绍及投 10200180√终身保(30年)联系业务12900元员11050 180/9介绍及投 √终身保(30年) 0微信投保 14000终身 / 满期返保 条款 / 费√ 额 立刻投11100元率/ 演示保180√终身条款 / 演12100元示√终身 / 满期返保 条款 / 费11380元额 率/ 演示保障终身 条款 / 演 18095元示祝寿金 66周岁 条款 / 演 14040元返还本金 示√祝寿金 77周岁 条款 / 演12770元返还本金 示祝寿金 88周岁 条款 / 演 12430元返还本金 示祝寿金 99周岁返还本金★★★★★ ★★★ ★★★★★★★★★★★★★★★★★健康源 ( 优105种重疾 / 分五组、 四次赔付 ,需间隔 180天/ 身故 / 疾介绍 / 演 储蓄 天安180/9示( 微信享) 终身重 28天-60 周岁 病终末期 /50 种 轻症 30%赔付最多 5次, 需间隔 90天 / 重疾105504(5)5终身11958元型 人寿 √客户端查 疾 、轻症豁免保费 /66 周岁年金转换功能看)御立方三 储蓄 工银34种重疾(未成年人 20种) /10 种轻症额外给付 20% 重 34(20至66周岁/至77 条款/费号重疾两 7天-55 周岁10315885元型安盛 大疾病 3次赔付,首次恶性肿瘤 120%赔付)周岁 / 至88周岁 率/ 演示全御立方重 储蓄 工银至66周岁 / 至77 条款 / 费大疾病保30天-50周岁 60种重疾 / 身故 / 全残 / 轻症和重疾都 3次赔付60316810型 安盛周岁 / 至88周岁 率/ 演示险★★★★★★★★★★★多家保险公司重大疾病保险对比表示例演示: 30岁男性 / 重疾保额 50万/20 年缴 ; (*^__^*) 2018 年9月12日更新 !灰色部分属于消费型重疾 轻疾 免 观察豁险种 所属重疾免 保障期间 / 满期 条款 / 费险种名称投保年龄保险责任轻疾 赔付 赔付 体 期 保费 / 年类型 公司数 保 给付 率次数 次数 检 ( 天)费御享人生 储蓄 工银80种重疾(分 4组) / 身故 /30 种轻症 3次轻症 (分 4组)条款 / 演安盛 30天-60 周岁 / 终身 3次 重疾 赔付(间隔 180天) / 重疾、轻症豁免责80303(4)3(4)180 √终身11650元终身重疾型示 人寿 任金福泰重 终身 长城 30天-60 周岁 81种重疾 / 身故(附加远程医疗)81终身 / 满期返保条款 / 费 10701元大疾病寿险 人寿额 试算保费 率/ 演示保障终身条款 / 演 15200元示祝寿金 70周岁 条款 / 演 13750元康健人生储蓄 长城100种重疾(身故 / 全残/ 祝寿金 / 疾病终末期 /50 种轻症返还本金示 0岁-60 周岁 10050√祝寿金 75周岁 条款 / 演终身重疾型 人寿 疾病豁免保费)12950元返还本金 示祝寿金 79周岁返还本金常青树 终身 华夏终身 / 满期返保 条款 / 费2015终身30天-60周岁 61种重疾 / 身故 / 轻症( 15种/3 次/ 轻症豁免)61153√11055元寿险 人寿额率/ 演示 重疾健康人生 终身 华夏30天-60周岁 77种重疾 / 身故 / 轻症( 33种/5 次/ 轻症豁免)77335√终身 / 满期返保 条款 / 费 11610元重大疾病 寿险 人寿额 率/ 演示华夏福终 终身 华夏82种重疾(身故 / 全残/ 祝寿金 / 疾病终末期 /42 种轻症保障终身 条款 / 演0岁-55 周岁8242√ 祝寿金 88周岁12940元身重疾寿险 人寿 30%赔付 / 轻症疾病豁免保费示返还本金一生保终 储蓄 中意30天-70周岁 35种重疾 / 身故 / 轻症( 10种,保至 65岁)3510终身 / 满期返保条款 / 费 12239元身重疾险 型 人寿额率/ 演示悦享安康 储蓄 中意50种重疾保证金( 2次不分组) 10种轻症保证金( 2次不条款 / 演重疾终身 7天-65 周岁501022√终身 13145元型人寿 分组) / 重疾 / 轻症豁免保费示 重疾一生保终 储蓄 中意30天-70周岁 35种重疾 / 身故35终身 / 满期返保条款 / 费 11250元身重疾险 型 人寿额率/ 演示爱相随重 储蓄 中英80种重疾( 2次 分组 )/ 身故 /20 种轻症额外 20%(2次终身 (19年缴 条款 / 费大疾病保30天-周岁 80 20 2 2√ 13450型 人寿 不分组) / 有轻症豁免费)率/ 演示 险康佑一生长期疾病推荐指数★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★示例演示:30岁男性 / 重疾保额 50万/20 年缴 ; (*^__^*) 2018 年9月12日更新 ! 灰色部分属于消费型重疾轻疾免观察豁险种所属重疾免保障期间 / 满期条款 / 费推荐指险种名称投保年龄保险责任轻疾赔付赔付体期保费 / 年类型公司数保给付率数次数次数检( 天)费守护一生终身中英50种重疾 / 身故 / 全残 / 癌症 150%赔付( 14种,保至 85 条款 / 费重疾尊享30天-50 周岁50 14 终身 / 返保额16080元★★寿险人寿岁) 19年缴费率/ 演示版乐福重疾两全泰康28天-55 周岁40种重疾 +10种特定疾病额外报销 +身故40+10 65岁满期返保条款 / 费19250元★★★保险分红人寿额+红利率/ 演示乐安康终储蓄泰康终身 / 满期返保条款 / 费★★★身重大疾30天-60 周岁60种重疾 / 身故 / 轻症( 22种/3 次/ 轻症豁免) 60 22 3 √12450元型人寿额率/ 演示★★病终身 / 满期返保条款 / 乐宁终身储蓄泰康30天-70 周岁32种重疾 / 身故32 费11500元★★★重疾险型人寿额率/ 演示一生关爱两全中荷42种重疾 /65 岁前患特有疾病额外给付 20% 男性 7种/ 女至88周岁 / 满期条款 / 费★★★重疾养老30天-60 周岁42 返保额 / 身故没15950元保险人寿性9种特定重大疾病率/ 演示★计划有观察期一生呵护储蓄中荷30天-70 周岁42种重疾 / 身故 / 轻症( 11种,保至 70岁)42 11 终身 / 满期返保条款 / 费12165元★★★终身重疾型人寿额率/ 演示安康逸生储蓄中德7天-50 周岁32种重疾 / 身故32 至85周岁 / 满期条款 / 费13360元★★★两全( B)型安联返保额率/ 演示安康逸生储蓄中德7天-50 周岁32种重疾 / 身故32 至70周岁 / 满期条款 / 费16530元★★两全( B)型安联返保额率/ 演示安康福瑞储蓄中德7天-55 周岁34种重疾(未成年人 20种) /10 种轻症额外给付 20% 重34 10 3至60周岁 / 至70 条款 / 费15940元★★两全保险型安联大疾病 3次赔付,首次恶性肿瘤 120%赔付周岁 / 至85周岁率/ 演示康宁终身储蓄中国30天-70 周岁20种重疾 / 身故( 8700/3=2900)20 终身 / 满期返三条款 / 费14500元★★★重大疾病型人寿倍保额率/ 演示康宁终身储蓄中国30天-65 周岁40种重疾 +全残 +身故 +10种轻症40 10 终身 / 满期返保条款 / 费15750元★★2012版型人寿额率/ 演示长保安康储蓄中宏7天-60 周岁40种重疾/ 70岁前 10种轻症额外给付 20% 重大疾病第40 10 3 终身 / 保额条款 / 费17000元★★长期疾病型人寿一次 100%,第二次 110%,第三次 120%给付保额率/ 演示无忧终身储蓄太平30天-65 周岁20种重疾 +身故20 终身 / 满期返保条款 / 费17400元★★寿险重疾型人寿额+红利率/ 演示80种重疾赔付一次 / 寿险, 20种轻症 20%额外赔付 3次,恶性20736平安福终身平安重疾终身,轻(20年)18-55周岁70岁前赔付后基础保额提高 20%,恶性肿瘤可以赔付 3次80 20 1 3 肿瘤5 √演示★2018 寿险人寿症70岁前16534(需间隔五年)年(30年)示例演示:30岁男性 / 重疾保额 50万/20 年缴 ; (*^__^*) 2018 年9月12日更新 ! 灰色部分属于消费型重疾轻疾免观察豁险种所属重疾免保障期间 / 满期条款 / 费推荐指险种名称投保年龄保险责任轻疾赔付赔付体期保费 / 年类型公司数保给付率数次数次数检( 天)费鑫盛终身寿附加鑫分红平安0岁- 55周岁30种重疾 +身故男终身费率女终身费率30 终身 / 身故保额条款 / 费19050元★★盛提前给型人寿+红利率/ 演示付重疾全佑至珍终身友邦80种重疾赔付 3次,分四组(间隔 365天) / 寿险, 30种重疾终身,指26770(旗舰18-55周岁轻症 20%额外赔付,分四组赔付 3次, 75岁前特定疾病、8030 3(4) 3(4) 演示★寿险保险定疾病 75岁前(19)版)现代版额外赔付 50%(仅限首次罹患指定疾病)全佑一生终身友邦条款 / 费六合一计30天-55 周岁34种重疾 +身故 +全残 +失能护理34 终身 / 身故保额18650元★★寿险保险率/ 演示划有人说,爱她 ( 他), 就给她 ( 他) 最好的 ; 爱家 , 就给家足够的保障! 愿您早日选择我为您和家人筑起幸福而坚固的防线。

中国人寿保险股份有限公司国寿康惠保定期重大疾病保险利益条款第一条保险合同构成国寿康惠保定期重大疾病保险合同(以下简称本合同)由保险单及所附国寿康惠保定期重大疾病保险利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生二十八日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间本合同的保险期间分为五年、十年两种,投保人在投保时可选择其中一种作为本合同的保险期间。

第四条基本保险金额本合同的基本保险金额是指本合同保险单上载明的保险金额。

第五条重大疾病本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计八十种,其中第一种至第二十五种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其他为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:1.原位癌;2.相当于Binet分期方案A期程度的慢性淋巴细胞白血病;3.相当于Ann Arbor分期方案I期程度的何杰金氏病;4.皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);5.TNM分期为T1N0M0期或更轻分期的前列腺癌;6.感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

二、急性心肌梗塞:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:1.典型临床表现,例如急性胸痛等;2.新近的心电图改变提示急性心肌梗塞;3.心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;4.发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

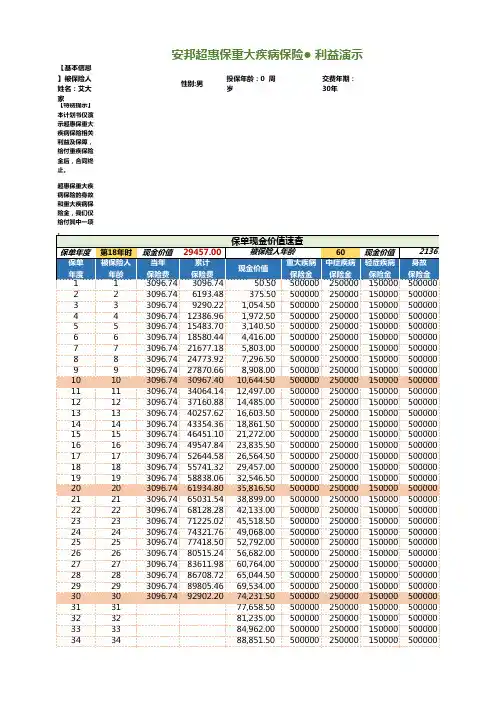

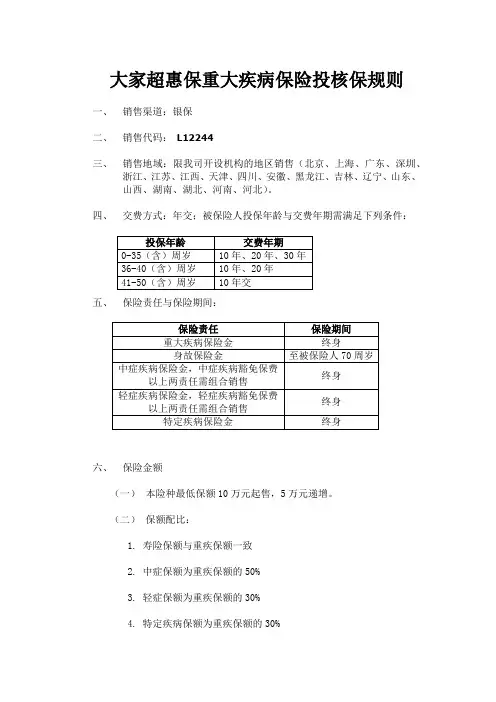

大家超惠保重大疾病保险投核保规则

一、销售渠道:银保

二、销售代码:L12244

三、销售地域:限我司开设机构的地区销售(北京、上海、广东、深圳、

浙江、江苏、江西、天津、四川、安徽、黑龙江、吉林、辽宁、山东、

山西、湖南、湖北、河南、河北)。

四、交费方式:年交;被保险人投保年龄与交费年期需满足下列条件:

五、保险责任与保险期间:

六、保险金额

(一)本险种最低保额10万元起售,5万元递增。

(二)保额配比:

1.寿险保额与重疾保额一致

2.中症保额为重疾保额的50%

3.轻症保额为重疾保额的30%

4.特定疾病保额为重疾保额的30%

(三)年龄与最高保额限制:

1.0-10周岁:累计最高重疾保额20万;

2.11-40周岁:累计投保本险种最高重疾风险保额50万;黑龙江、

吉林、辽宁,最高30万

3.41-45周岁:累计投保本险种最高重疾风险保额30万

4.46-50周岁,累计投保本险种最高重疾风险保额20万

七、累计风险保额:1倍基本保额计入累计重大疾病风险保额,1倍基本

保额计入累计寿险风险保额。

八、未成年人寿险风险保额:1倍基本保额计入。

八、职业要求:被保险人职业限为1-4类,不接受5、6类职业、拒保职业投保。

九、加费情况:本合同无健康加费,若构成健康评点,则做拒保处理。

十、关于未成年人投保:以未成年人作为被保人投保含有身故给付责任的保险时,累计有效身故保险金额不能超过国务院保险监督管理机构的规定。

十一、询问告知为“是”或被保险人既往有理赔记录、拒保、延期、次标记录的,不能承保。

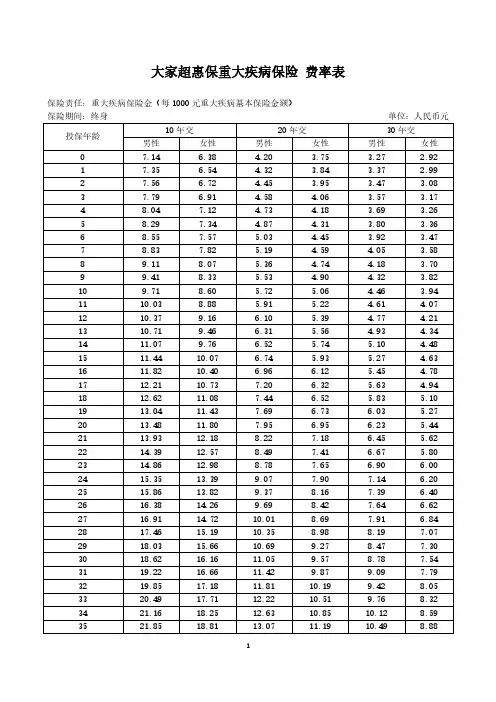

大家超惠保重大疾病保险费率表

保险责任:重大疾病保险金(每1000元重大疾病基本保险金额)

保险期间:终身单位:人民币元

注:月交保险费=年交保险费×0.09,保留到两位小数。

2

保险责任:身故保险金(每1000元身故基本保险金额)

注:月交保险费=年交保险费×0.09,保留到两位小数。

4

保险责任:中症疾病保险金(每1000元中症疾病基本保险金额)

注:月交保险费=年交保险费×0.09,保留到两位小数。

6

保险责任:中症疾病豁免保险费(每1000元重大疾病保险金、身故保险金、中症疾病保险金、轻症疾病保险金、特定疾病保险金责任所对应的年交保费之和)

保险期间:终身单位:人民币元

8

保险责任:轻症疾病保险金(每1000元轻症疾病基本保险金额)

注:月交保险费=年交保险费×0.09,保留到两位小数。

10

保险责任:轻症疾病豁免保险费(每1000元重大疾病保险金、身故保险金、中症疾病保险金、轻症疾病保险金、特定疾病保险金责任所对应的年交保费之和)

保险期间:终身单位:人民币元

12

保险责任:特定疾病保险金(每1000元特定疾病基本保险金额)

注:月交保险费=年交保险费×0.09,保留到两位小数。

14。

大家超惠保重大疾病保险费率表

保险责任:重大疾病保险金(每1000元重大疾病基本保险金额)

保险期间:终身单位:人民币元

注:月交保险费=年交保险费×0.09,保留到两位小数。

2

保险责任:身故保险金(每1000元身故基本保险金额)

注:月交保险费=年交保险费×0.09,保留到两位小数。

4

保险责任:中症疾病保险金(每1000元中症疾病基本保险金额)

注:月交保险费=年交保险费×0.09,保留到两位小数。

6

保险责任:中症疾病豁免保险费(每1000元重大疾病保险金、身故保险金、中症疾病保险金、轻症疾病保险金、特定疾病保险金责任所对应的年交保费之和)

保险期间:终身单位:人民币元

8

保险责任:轻症疾病保险金(每1000元轻症疾病基本保险金额)

注:月交保险费=年交保险费×0.09,保留到两位小数。

10

保险责任:轻症疾病豁免保险费(每1000元重大疾病保险金、身故保险金、中症疾病保险金、轻症疾病保险金、特定疾病保险金责任所对应的年交保费之和)

保险期间:终身单位:人民币元

12

保险责任:特定疾病保险金(每1000元特定疾病基本保险金额)

注:月交保险费=年交保险费×0.09,保留到两位小数。

14。

竭诚为您提供优质文档/双击可除保险合同现金价值表篇一:保险合同的现金价值篇一:寿险保单现金价值的处理分析寿险保单现金价值的处理分析(中央财经大学保险学院风险管理与保险系主任郭丽军)在大部分人寿保单中(除定期死亡保险外),投保人在缴付一定时期的保险费后都会产生现金价值。

如果保单失效或投保人退保,现金价值应如何处理?现金价值应归投保人享有所谓现金价值是指在趸交或者平准保费模式下,前期多缴纳的保费经过保险人运用生息累积起来的一笔资金,积累这笔资金的根本目的是为了准备未来可能发生的给付。

也正是因为前期现金价值的足够积累,才使得受益人在被保险人死亡时能够领取足额的身故保险金,或者是当被保险人生存届满时被保险人能够领取足额的生存保险金。

实际中,大部分的人寿保险均采用平准费率制,因此人寿保险中除定期死亡保险外的大部分保单,在投保人缴付一定时期(如2年)的保险费后,就会有一定的现金价值,且大部分险种的现金价值量是不断增加的,如果投保人中途退保或保单由于投保人欠缴保费等原因而失效,保单的现金价值将如何处理?在人寿保险发展之初,对保险单失效后是否给付保单积存的现金价值没有统一的规定,有的保险人没收保单的现金价值使其成为公司利润来源之一。

但这对投保人、被保险人是不公平的。

因为寿险的根本目的在于保障。

从投保人投保的初衷来看,投保人购买保险的目的就是为了在发生被保险人过早死亡,或者被保险人因年老生活来源成问题时,有效地保护被保险人或受益人的利益。

现金价值只是在特定的保费缴纳模式下累积起来的一笔特殊的财产,人寿保险为被保险人和受益人提供保障的实质并没有因此发生改变。

因此许多国家的法律规定:若储蓄性的人寿保险单失效,其投保人对保险单所享有的现金价值不丧失。

我国《保险法》及相关保险合同对此也作了相关规定,即长期寿险合同的投保人享有保险单现金价值的权利,该权利不因保险合同效力的中止而丧失。

即使保险合同失效了,保险单上的现金价值所有权仍归投保人不变。

大都会倍如意退保现金价值表(原创实用版)目录1.大都会倍如意退保现金价值表的概念2.大都会倍如意退保现金价值表的查询方法3.退保现金价值表的作用4.大都会倍如意退保现金价值表的注意事项5.总结正文一、大都会倍如意退保现金价值表的概念大都会倍如意退保现金价值表是指根据保险合同约定,在保险合同有效期内,投保人要求解除保险合同时,保险公司按照约定退还一部分保费的表格。

它通常以一千为单位,用于帮助投保人计算在解除合同时可以获得的现金退保金额。

二、大都会倍如意退保现金价值表的查询方法查询大都会倍如意退保现金价值表的方法有以下几种:1.登录大都会人寿保险公司官方网站,进入客户服务页面,按照提示输入保单号和身份证号,即可查询退保现金价值表。

2.直接联系大都会人寿保险公司的客户服务热线,向客服人员提供保单号和身份证号,客服人员会帮助查询退保现金价值表。

3.如果您是通过保险代理人购买的保险,可以联系代理人协助查询退保现金价值表。

三、退保现金价值表的作用退保现金价值表主要作用如下:1.为投保人提供退保金额的参考:在投保人犹豫期内,保险公司会根据退保现金价值表退还投保人已缴纳的全额保费;在非犹豫期内,保险公司会根据退保现金价值表退还一部分保费。

2.保障投保人权益:退保现金价值表可以帮助投保人了解在解除保险合同时可以获得的现金退保金额,保障投保人的合法权益。

3.约束保险公司行为:退保现金价值表可以约束保险公司在保险合同有效期内按照约定退还部分保费,防止保险公司恶意拒赔或降低赔付金额。

四、大都会倍如意退保现金价值表的注意事项1.在查询退保现金价值表时,请确保提供的保单号和身份证号等信息准确无误,以免影响查询结果。

2.退保现金价值表仅供参考,具体退保金额以保险公司实际计算结果为准。

3.在犹豫期内退保,可以全额退还保费;在非犹豫期内退保,只能按照退保现金价值表退还部分保费。

4.退保可能会影响投保人的保障权益,请在退保前充分了解退保后果,谨慎决策。