几种常用单据格式--《进口付汇核销单》

- 格式:doc

- 大小:24.50 KB

- 文档页数:4

单据名称:进口付汇核销单帮助:进口单位需要办理对外付汇时应当按照规定如实填写《贸易进口付汇核销单》(一式三联),属于货到汇款的还应当填写有关《进口货物报关单》编号和报关币种金额,将核销单连同其它付汇单证一并送外汇指定银行审核。

外汇指定银行审核进口单位提供的各种单据内容相符无误后,填写核销单下方的内容,并加盖印章,将第二联退还进口单位。

进口单位应当在有关货物进口报关后一个月内向外汇管理局办理核销报审手续。

在办理核销报审时,对已到货的,进口单位应当将正本《进口货物报关单》等核销单证附在相应核销单后(凭《备案表》付汇的还应当将《备案表》附在有关核销单后),并如实填写《贸易进口付汇到货核销表》;对未到货的,填写《贸易进口付汇未到货核销表》。

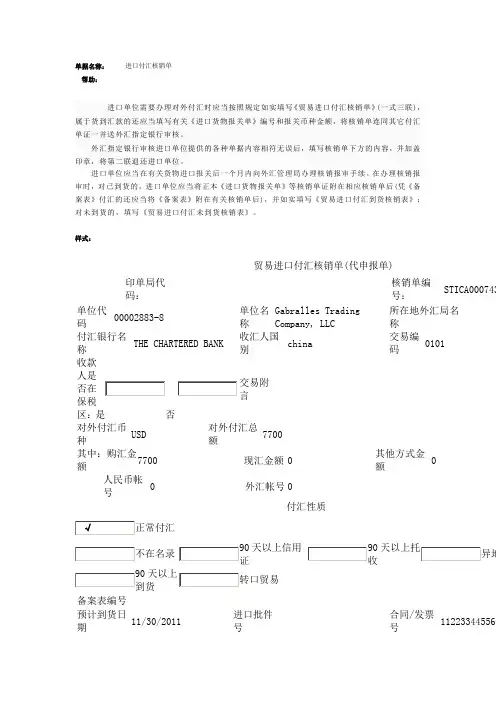

样式:贸易进口付汇核销单(代申报单)印单局代码:核销单编号:STICA000743单位代码00002883-8单位名称Gabralles TradingCompany, LLC所在地外汇局名称付汇银行名称THE CHARTERED BANK收汇人国别china交易编码0101收款人是否在保税区:是交易附言对外付汇币种USD对外付汇总额7700其中:购汇金额7700 现汇金额0其他方式金额人民币帐号0 外汇帐号0付汇性质天以上信用证天以上托收备案表编号预计到货日期11/30/2011进口批件号合同/发票号112233445567结算方式信用证9090承兑日期 0/ 0 / 0 付汇日期 0 / 0 / 0 期限托收9090承兑日期 0/ 0 / 0 付汇日期 0 / 0 / 0 期限汇款预付货款货到付汇(凭报关单付汇)付汇日期 0 / 0报关单号报关日期 0 / 0 / 0 报关单币种 金额报关单号报关日期 0 /0 / 0 报关单币种 金额报关单号报关日期 0 /0 / 0 报关单币种 金额报关单号 报关日期 0 / 0 / 0 报关单币种 金额报关单号 报关日期 0 /0 / 0 报关单币种 金额 (若报关单填写不完,可另附纸。

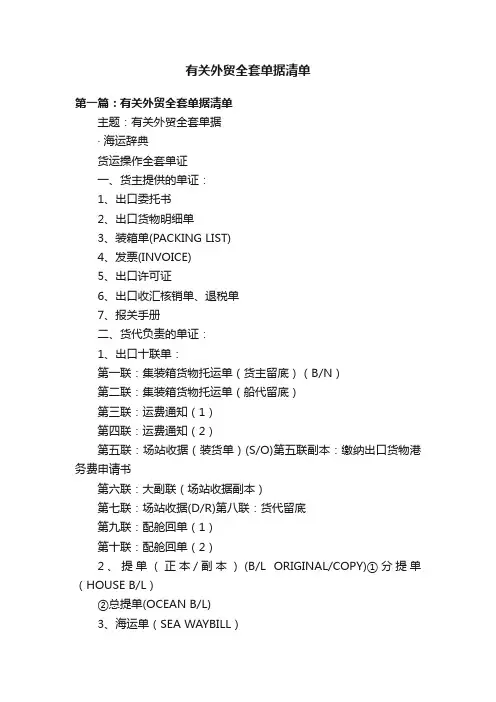

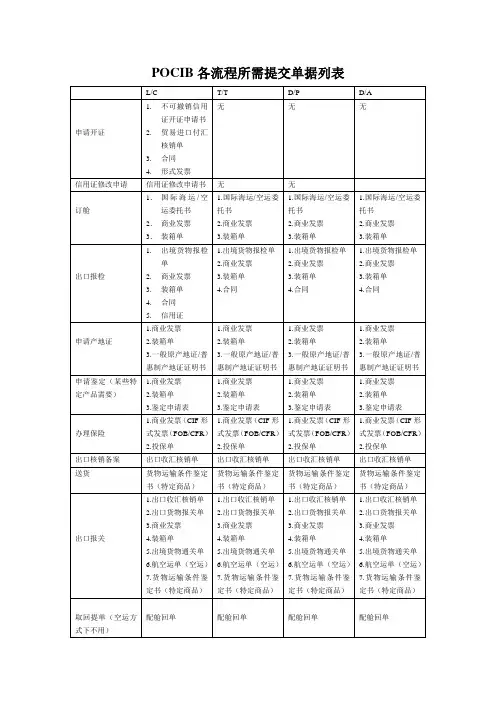

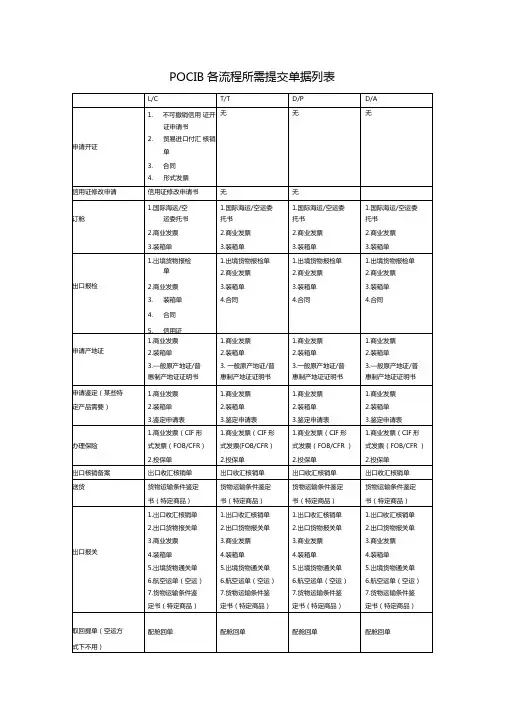

有关外贸全套单据清单第一篇:有关外贸全套单据清单主题:有关外贸全套单据· 海运辞典货运操作全套单证一、货主提供的单证:1、出口委托书2、出口货物明细单3、装箱单(PACKING LIST)4、发票(INVOICE)5、出口许可证6、出口收汇核销单、退税单7、报关手册二、货代负责的单证:1、出口十联单:第一联:集装箱货物托运单(货主留底)(B/N)第二联:集装箱货物托运单(船代留底)第三联:运费通知(1)第四联:运费通知(2)第五联:场站收据(装货单)(S/O)第五联副本:缴纳出口货物港务费申请书第六联:大副联(场站收据副本)第七联:场站收据(D/R)第八联:货代留底第九联:配舱回单(1)第十联:配舱回单(2)2、提单(正本/副本)(B/L ORIGINAL/COPY)①分提单(HOUSE B/L)②总提单(OCEAN B/L)3、海运单(SEA WAYBILL)4、出口货物报关单证:①必要单证:报关单、外汇核销单、装货单、装箱单、发票、合同、信用证副本。

②其他单证:出口许可证、免税手册、商检证明、产地证明等。

5、货物报关清单6、进舱通知7、集拼货预配清单8、装箱单(CLP)9、集装箱发放/设备交接单进场/出场(EIR IN/OUT)集装箱出口业务:整箱1、海运出口委托书2、十联单:第一联:集装箱货物托运单(货主留底)(B/N)第二联:集装箱货物托运单(船代留底)第三联:运费通知(1)第四联:运费通知(2)第五联:场站收据(装货单)(S/O)第五联副本:缴纳出口货物港务费申请书第六联:大副联(场站收据副本)第七联:场站收据(D/R)第八联:货代留底第九联:配舱回单(1)第十联:配舱回单(2)3、集装箱陆上货物运输托运单4、装箱单(CONTAINER LOAD PLA)5、集装箱发放/设备交接单进场/出场(EIR IN/OUT)6、报关手册7、集拼货预配清单8、装箱单(container load plan)9、集装箱发放/设备交接单进场/出场(EIR IN/OUT)10、提单(正本/副本)(B/L ORIGINAL/COPY)① 普通货物:以装船提单② 集装货:收讫代运提单集装箱整箱进口业务:1、进出口货物代理报关委托书2、提货单(进口五联单)第一联:到货通知书第二联:提货单(D/O)第三联:费用账单(1)第四联:费用账单(2)第五联:交货记录3、设备交接单(#1 船代留底联 #2 堆场联 #3 用箱人联)4、海关进口货物报关单提单(正本/副本)(B/L ORIGINAL/COPY)①普通货物:以装船提单②集装货:收讫代运提单5、货物运输报价单第二篇:外贸单证单据样本附件单据列表学生要填写的单据:外销合同出口预算表信用证购销合同装箱单报检单投保单汇票输欧盟纺织品产地证系统产生的单据:配舱回单保险单检验证明海运提单进口预算表出口货物明细单报关单一般产地证开证申请书商业发票核销单普惠制产地证附录单据样本附表1 国际买卖合同出口预算表附表3 进口预算表附表4 贸易进口付汇核销单附表5 不可撤销信用证开证申请书信用证信用证通知书附表8 国内买卖合同附表9 货物出运委托书附表10 出境货物报检单商业发票附表12 装箱单附表13 货物运输投保单附表14 出口收汇核销单附表15 出口货物报关单附表16 装船通知附表17 普惠制产地证明书附表18 汇票附表19 出口收汇核销单送审登记表附表20 入境货物报检单附表21 进口货物报关单附表22 进口付汇到货核销表第三篇:外贸单据制作精华汇总外贸单据制作精华汇总外贸单据制作还要遵循“从上到下,从左到右”的原则,这样不容易出错。

转口贸易转口贸易又称中转贸易(intermediary trade)或再输出贸易(Re-Export Trade),是指国际贸易中进出口货物的买卖,不是在生产国与消费国之间直接进行,而是通过第三国转手进行的贸易。

这种贸易对中转国来说就是转口贸易。

交易的货物可以由出口国运往第三国,在第三国不经过加工(改换包装、分类、挑选、整理等不作为加工论)再销往消费国;也可以不通过第三国而直接由生产国运往消费国,但生产国与消费国之间并不发生交易关系,而是由中转国分别同生产国和消费国发生交易。

目录基本介绍转口贸易的发生主要是有些国家(或地区)由于地理的、历史的、政治的或经济的因素,其所处的位置适合于作为货物的销售中心。

这些国家(或地区)输入大量货物,除了部分供本国或本地区消费外,又再出口到邻近国家和地区。

如新加坡、香港、伦敦、鹿特丹等,都是国际著名的中转地,拥有数量很大的转口贸易。

它们通过转口贸易除了可以得到可观的转口利润和仓储、运输、装卸、税收等收入外,同时也推动了当地金融、交通、电讯等行业的发展。

转口贸易产生的条件转口贸易(Entrepot Trade)是指两国的进出口贸易是通过第三国的中间商把货物转手来完成的贸易方式。

这种贸易方式在生产国为间接出口,在消费国为间接进口,因而是一种间接贸易方式。

而对第三国来说,它将进口的货物再出口,所以是转口,又称再出口贸易。

转口贸易已有数百年历史,伦敦、鹿特丹、新加坡是著名的转口贸易港。

战后转口贸易在香港、新加坡、日本、等地发展甚为迅速,并成为这些地区对外贸易的一个重要组成部分。

转口贸易对中间商所在国而言,一般必须具备两个条件:①自然条件,即中转国的港口必须是深水港、吞吐能力强,地理位置优越,处于各国之间的交通要冲或国际主航线上;②人为条件:要求中转国对中转地采取特殊的关税优惠政策和贸易政策,如自由港、自由贸易区等,使中转费用不致过高。

同时,要求该地的基础设施、交通、金融和信息等服务系统发达且完备,以利于转口贸易的进行。

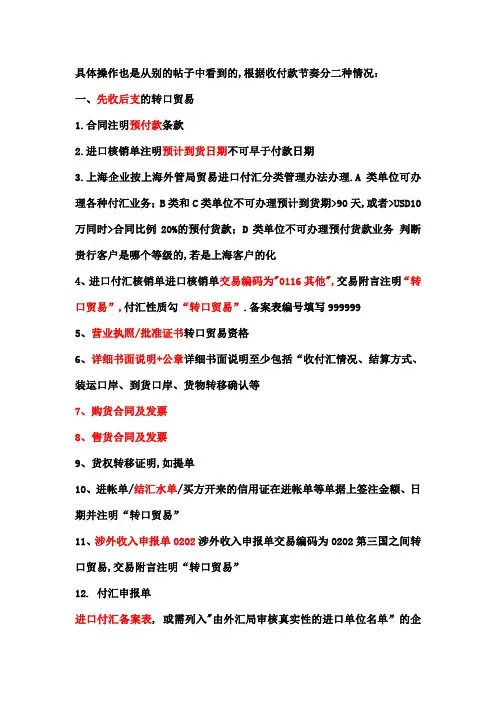

具体操作也是从别的帖子中看到的,根据收付款节奏分二种情况:一、先收后支的转口贸易1.合同注明预付款条款2.进口核销单注明预计到货日期不可早于付款日期3.上海企业按上海外管局贸易进口付汇分类管理办法办理.A类单位可办理各种付汇业务;B类和C类单位不可办理预计到货期>90天,或者>USD10万同时>合同比例20%的预付货款;D类单位不可办理预付货款业务判断贵行客户是哪个等级的,若是上海客户的化4、进口付汇核销单进口核销单交易编码为"0116其他",交易附言注明“转口贸易”,付汇性质勾“转口贸易”.备案表编号填写9999995、营业执照/批准证书转口贸易资格6、详细书面说明+公章详细书面说明至少包括“收付汇情况、结算方式、装运口岸、到货口岸、货物转移确认等7、购货合同及发票8、售货合同及发票9、货权转移证明,如提单10、进帐单/结汇水单/买方开来的信用证在进帐单等单据上签注金额、日期并注明“转口贸易”11、涉外收入申报单0202涉外收入申报单交易编码为0202第三国之间转口贸易,交易附言注明“转口贸易”12. 付汇申报单进口付汇备案表, 或需列入"由外汇局审核真实性的进口单位名单”的企业需所在地外汇局在备案表上敲章/凭备案表支付二、先支后收的转口贸易:1.只有A类进口单位可以办理“先支后收”的转口贸易售付汇上海企业2.营业执照/批准证书转口贸易资格3.详细书面说明+公章4.购货合同及发票5.售货合同及发票6.进口付汇核销单7.买方开来的信用证或经银行核对密押的外方银行出具的付款保函8.付汇申报单进口付汇备案表, 或需列入"由外汇局审核真实性的进口单位名单”的企业需所在地外汇局在备案表上敲章/凭备案表支付首先也是合同和形式发票.另外咨询当地外汇局转口贸易核销对企业资料的要求.可作为付汇审核资料的参考.以前有文件说到转口贸易合同,实务中客户说没有这样的合同,我们这里外管,做转口贸易进口核销时,要求出示的是两份合同,一份进口,一份出口,境外到境外,目的港起运港一致,.货物品名数量一致,价格当然是出口大于进口啦.此外需要客户配合,提前通知收汇时按转口贸易申报,避免遗留问题.说实在的,如果客户不明确告知银行说是转口贸易,我们按一般贸易进口预付办理,银行表面是没什么问题的,关键是将来客户要按转口贸易核销,银行就得改核销信息了,这个很烦.。

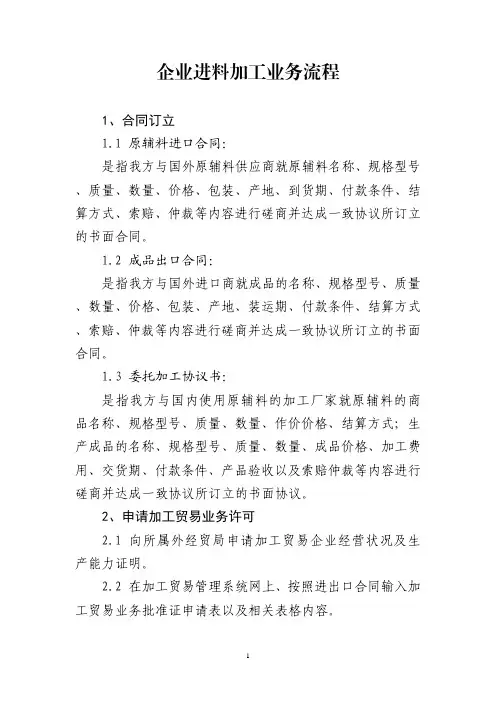

企业进料加工业务流程1、合同订立1.1 原辅料进口合同:是指我方与国外原辅料供应商就原辅料名称、规格型号、质量、数量、价格、包装、产地、到货期、付款条件、结算方式、索赔、仲裁等内容进行磋商并达成一致协议所订立的书面合同。

1.2 成品出口合同:是指我方与国外进口商就成品的名称、规格型号、质量、数量、价格、包装、产地、装运期、付款条件、结算方式、索赔、仲裁等内容进行磋商并达成一致协议所订立的书面合同。

1.3 委托加工协议书:是指我方与国内使用原辅料的加工厂家就原辅料的商品名称、规格型号、质量、数量、作价价格、结算方式;生产成品的名称、规格型号、质量、数量、成品价格、加工费用、交货期、付款条件、产品验收以及索赔仲裁等内容进行磋商并达成一致协议所订立的书面协议。

2、申请加工贸易业务许可2.1 向所属外经贸局申请加工贸易企业经营状况及生产能力证明。

2.2 在加工贸易管理系统网上、按照进出口合同输入加工贸易业务批准证申请表以及相关表格内容。

2.3 持进出口合同以及以上所需的表格至所属外经贸局进行加工贸易合同的审批,审批后外经贸局签发加工贸易业务批准证。

3、办理海关加工登记手册3.1 持加工贸易批准证、进出口合同以及海关规定的相关资料至所属海关办理进料加工手册。

3.2 海关审核同意后到相关银行办理外汇结帐、申请开立加工贸易保函以及保证金等相关手续。

3.3 海关审核后核发《进料加工登记手册》3.4 持进料加工登记手册、加工贸易业务批准证到所属税局办理进料加工退免税备案手续。

4.安排进口料件的运输与保险当进口料件采用FOB条件成交时,由经办业务员或单证中心委托货代或船公司办理租船订舱。

当办妥租船订舱手续后,应及时将船名及船期通知客户,以便客户备货装船,避免出现船等货的情况。

若进口料件由我方办理投保,当接到出口方的装运通知后,我方应及时将船名,提单号,开航日期,装运港,目的港以及货物的名称和数量等内容通知中国人民保险公司,办理货物投保手续。

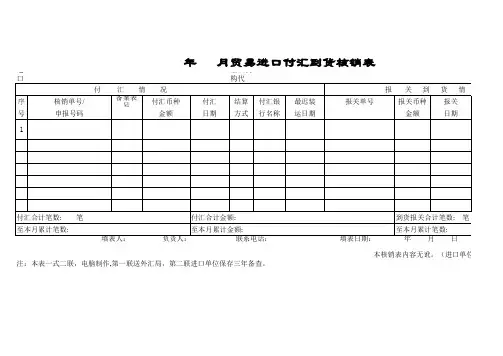

组织机构代码)(即09年第8份,可随意按公司编号编制)填表人:负责人:填表日期: 2010年3月5日本核销表内容无讹(进口单位签章)注:1.本表一式两联,第一联送外汇局,第二联进口单位留存;2.本表合计和累计栏金额为折扣美元金额;3.累计栏为本年年初至本月的累计数;4.一次到货多次付汇的,在“付汇情况”栏填写本次实际付汇情况,在“报关到货情况”栏只填写一次.组织机构代码)(即09年第8份,可随意按公司编号编制)填表人:负责人:填表日期: 2010年3月5日本核销表内容无讹(进口单位签章)注:1.本表一式两联,第一联送外汇局,第二联进口单位留存;2.本表合计和累计栏金额为折扣美元金额;3.累计栏为本年年初至本月的累计数;4.一次到货多次付汇的,在“付汇情况”栏填写本次实际付汇情况,在“报关到货情况”栏只填写一次.其它填写须知:1.国内部分地区若已经以“国际贸易收支申报单”代替“进口付汇核销单”。

则在“核销单号”栏更改为“收支申报单号”;2.“应到货期”为企业估计,注意该时间必须晚于付汇时间,否则就是货到付款了。

3.此表仅仅适用于预付款核销,因为货到再付汇,则在付汇同时并同关单由银行进行直接核销了。

4.此表可以有多页构成,不局限核销单的笔数。

5.括号中的红色内容为填写的说明,制表后务必删除。

6.此表适用于全国各地仍使用纸质核销(现场核销)的地区;国内试点地区已经无需核销。

7.此表格式并非固定,但内容全面。

8.此表适用于转口贸易核销。

转口贸易付汇核销表样本:2009年 10月贸易进口付汇到货核销表(第一联:送外管局)填表人:负责人:填表日期: 2009 年11月18日本核销表内容无讹(进口单位签章)注:1.本表一式两联,第一联送外汇局,第二联进口单位留存;2.本表合计和累计栏金额为折扣美元金额;3.累计栏为本年年初至本月的累计数;4.一次到货多次付汇的,在“付汇情况”栏填写本次实际付汇情况,在“报关到货情况”栏只填写一次.2009年 10月贸易进口付汇到货核销表(第二联:企业留存)填表人:负责人:填表日期: 2009 年11月18日本核销表内容无讹(进口单位签章)注:1.本表一式两联,第一联送外汇局,第二联进口单位留存;2.本表合计和累计栏金额为折扣美元金额;3.累计栏为本年年初至本月的累计数;4.一次到货多次付汇的,在“付汇情况”栏填写本次实际付汇情况,在“报关到货情况”栏只填写一次.。

国际贸易流程一、推销进出口商要将产品打进国际市场,必须先开拓市场,寻找合适的交易对象。

可以通过寄送业务推广函电(Sale Letter)或在计算机网络、国外杂志、报刊上刊登产品广告来推销自己,同时也可通过参加商展、实地到国外考察等途径来寻找交易对象,增进贸易机会。

二、询盘又称为询价。

进口商收到出口商的业务推广函电或看到广告后,根据自己的需要,对有意进一步洽商的出口商予以询盘(Inquiry),以期达成交易。

三、发盘又称为报价。

出口商按买主来函要求,先向供货的工厂询盘,然后计算出口报价回函给进口商。

这期间可能需要函电多次往返接洽,最后得到关于价格条款的一致意见。

四、签订合同国外买主与出口商经一番讨价还价后,就各项交易条件达成一致,正式签订外销合同(Contract或Agreement)。

外销合同可以由出口商起草,也可以由进口商起草,注意起草与确认合同时双方都需填写预算表。

五、领核销单为保证企业严格按照正常贸易活动的外汇需要来使用外汇,杜绝各种形式的套汇、逃汇、骗汇等违法犯罪行为,我国规定企业对外付汇要通过国家审核,实行进口付汇核销制度。

采用信用证结算方式时,进口商须在开证前到外汇指定银行领取《贸易进口付汇核销单(代申报单)》,凭以办理进口付汇手续;其他结算方式下则在付款前领此单。

六、申请开信用证进口商填妥付汇核销单后,再开具《不可撤销信用证开证申请书》(Irrevocable Documentary Credit Application),向其有往来的外汇银行申请开立信用证。

七、开信用证开证银行接受申请并根据申请书开立信用证(Letter of Credit;L/C),经返还进口商确认后,将信用证寄给出口地银行(在出口国称通知银行),请其代为转送给出口商。

八、通知信用证出口地银行填妥《信用证通知书》(Notification of Documentary Credit),将信用证通知出口商。

九、接受信用证出口商收到通知银行送来的信用证后,经审核无误,接受信用证,即可开始备货、装船等事宜。

出口收汇核销的流程:(1)出口企业提前到外汇管理部门领取出口收汇核销单。

(2)出口企业报关时,向海关提交事先从外汇管理部门领取的有顺序编号的外汇核销单,经海关审核无误,在核销单和与核销单有相同编号的报关单上盖“验讫章”。

(3)报关后,出口企业在规定期限将核销单存根送回外汇管理局接受外汇管理部门对企业出口收汇情况的监督。

(4)货物出口后,出口企业将海关退给的核销单、报关单和有关单据送交银行收汇。

(5)货款汇交至出口地银行以后,银行向出口单位出具结汇水单或收账通知并在结汇水单或收账通知上填写有关核销单编号。

(6)出口单位凭出口收汇核销单和出口收汇核销专用联的结汇水单或收账通知及其他规定的单据,到国家外汇管理部门办理核销手续。

(7)国家外汇管理部门按规定办理核销后,在核销单上加盖“已核销”章,并将其中的出口退税专用联退还给出口单位作为日后退税依据。

所需单据:加盖海关放行章的报关单,核销单,银行结汇水单.进口付汇核销业务流程:第一步:进口单位经商务部或其授权单位批准或备案取得进出口权,并取得中国电子口岸IC卡;第二步:进口单位持有关材料向注册所在地外汇局申请办理列入“对外付汇进口单位名录”;第三步:外汇局审核无误后,为进口单位办理“对外付汇进口单位名录”手续;第四步:进口单位付汇或开立信用证前,判断是否需到外汇局办理“进口付汇备案表”手续。

如需要持有关材料到外汇局办理进口付汇备案手续,领取进口付汇备案表;如不需要进口单位持有关材料到外汇指定银行办理开证或购汇手续;第五步:进口单位在有关货物报关后一个月内到外汇局办理进口核销报审手续。

(货到付款结算方式的进口付汇除外)出口外汇核销单指由国家外汇管理局制发,海关凭此受理报关,外汇管理部门凭此核销收汇的有顺序编号的凭证(核销单附有存根)。

●核销单共有三联:企业存根联,银行签注联、出口退税专用联。

●核销单三联的出口单位和单位代码需要填写,盖章或手写均可。

●联与联之间骑缝盖出口单位公章。

几种常用单据格式--《进口付汇核销单》

进口付汇备案备案表编号:备案类别:远期付汇

异地付汇

真实性审查付汇进口单位付汇银行

进口合同号进口发票号

商品类别进口批件号

购汇付出币种金额:

帐户现汇付出币种金额:结算方式:信用证

托收

货到汇款(报关单编号:

币种金额:

)其它付汇日期

/

/

应到货日期

/

/

折美元金额本笔付汇已经我局审查备案,请按

规定办付汇手续。

国家外汇管理局分(支)局

年月日

注:1.备案表一式四联:第一联由外汇指定银行付汇后与核销表(第三联)一并存档;第二联由进口单位与核销表(第二

联)一并留存;第三联由外汇指定银行在办理付汇后与核销单(第一联)一并报送所在地外汇局;第四联由签发地外汇局留存;

2.备案表由名外汇局印刷;

3.备案表编号为6位外汇局代码+6位顺序号. 贸易进口付汇核销单(代申报单)根据《贸易进口付汇核销暂行办法》(1997年1月7日发布),特制发本核销单。

请按规定填写。

制表机关:国家外汇管理局

单位名称:

单位编码:

核销单编号:No

付汇银行名称

所在地分局

进口合同号

进口发票号

商品类别

进口批件号

购汇付出币种金额:

现汇付出币种金额:

交易编码:付汇性质:正常付汇□远期付汇□异地付汇□真实性审查付汇□备案表号: 付汇性质:信用证□托收□货到汇款(报关单编号:

币种金额: )其它□ 付汇日期:

/ /

外汇帐号: 人民币帐号: 应到货日期: / / 收款人国别:

折美元金额:

外汇指定银行审核无误后填写此栏银行业务编号:

申报号码□□□□□□□□□□□□□□

□□□□

营业员签章:

业务公章:

审核日期:

/ / 进口单位(签章)

年月日

注:1.核销单编号为8位顺序号,由各印制本核销单

的外汇局自行编制;

2.核销单一式三联:第一联送所在地外汇局;第二联退进口单位;第三联外汇指定银行存档;

3.本核销单尺寸为16开纸; 贸易进口付汇到货核销表年月贸易进口付汇到货核销表(1)

进口单位名称:

进口单位编码:

核销表编号:付汇情况

报关到货情况序号

核销单号

备案表号

付汇币种金额

付汇日期

结算方式

付汇银行名称应到货日期报关单号到货企业名称

报关币种金额

报关日期

与付汇差额

凭报关单付汇

备注退汇

其它。