商业银行利润分配

- 格式:pptx

- 大小:1.37 MB

- 文档页数:29

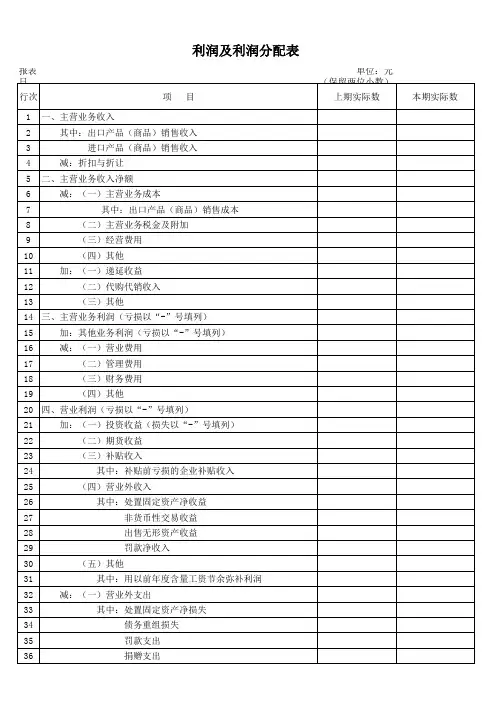

报表日期: 年报 单位:元(保留两位小数)行次项 目上期实际数本期实际数

1一、主营业务收入

2 其中:出口产品(商品)销售收入

3 进口产品(商品)销售收入

4 减:折扣与折让

5二、主营业务收入净额

6 减:(一)主营业务成本

7 其中:出口产品(商品)销售成本

8 (二)主营业务税金及附加

9 (三)经营费用

10 (四)其他

11 加:(一)递延收益

12 (二)代购代销收入

13 (三)其他

14三、主营业务利润(亏损以“-”号填列)

15 加:其他业务利润(亏损以“-”号填列)

16 减:(一)营业费用

17 (二)管理费用

18 (三)财务费用

19 (四)其他

20四、营业利润(亏损以“-”号填列)

21 加:(一)投资收益(损失以“-”号填列)

22 (二)期货收益

23 (三)补贴收入

24 其中:补贴前亏损的企业补贴收入

25 (四)营业外收入

26 其中:处置固定资产净收益

27 非货币性交易收益

28 出售无形资产收益

29 罚款净收入

30 (五)其他

31 其中:用以前年度含量工资节余弥补利润

32 减:(一)营业外支出

33 其中:处置固定资产净损失

34 债务重组损失

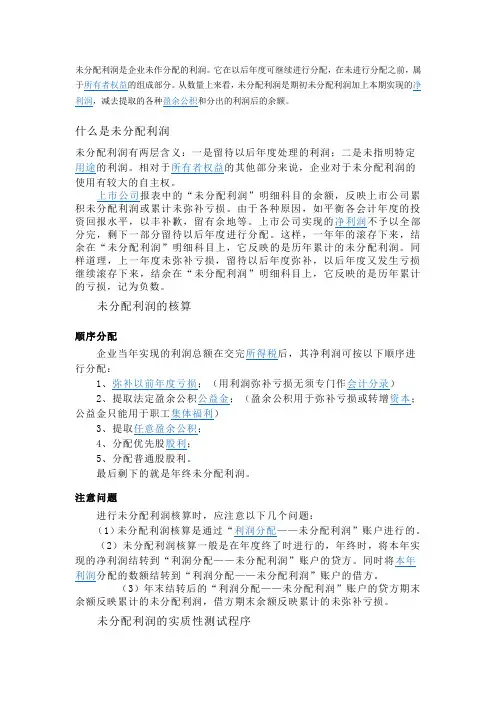

35 罚款支出

36 捐赠支出利润及利润分配表37 (二)其他支出

38 其中:结转的含量工资包干节余

39五、利润总额(亏损总额以“-”号填列)

40 减:所得税

41 少数股东损益

42 加:未确定的投资损失(以“+”号填列)

43六、净利润(净亏损以“-”号填列)

44 加:(一)年初未分配利润

45 (二)盈余公积补亏

46 (三)其他调整因素

47七、可供分配的利润

48 减:(一)单项留用的利润

49 (二)补充流动资本

50 (三)提取法定盈余公积

51 (四)提取法定公益金

52 (五)提取职工工资奖励及福利基金

53 (六)提取储备基金

54 (七)提取企业发展基金

55 (八)利润归还投资

56 (九)其他

57八、可供投资者分配的利润

58 减:(一)应付优先股股利

59 (二)提取任意盈余公积

未分配利润是企业未作分配的利润。它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。从数量上来看,未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。

什么是未分配利润

未分配利润有两层含义:一是留待以后年度处理的利润;二是未指明特定用途的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。

上市公司报表中的“未分配利润”明细科目的余额,反映上市公司累积未分配利润或累计未弥补亏损。由于各种原因,如平衡各会计年度的投资回报水平,以丰补歉,留有余地等。上市公司实现的净利润不予以全部分完,剩下一部分留待以后年度进行分配。这样,一年年的滚存下来,结余在“未分配利润”明细科目上,它反映的是历年累计的未分配利润。同样道理,上一年度未弥补亏损,留待以后年度弥补,以后年度又发生亏损继续滚存下来,结余在“未分配利润”明细科目上,它反映的是历年累计的亏损,记为负数。

未分配利润的核算

顺序分配

企业当年实现的利润总额在交完所得税后,其净利润可按以下顺序进行分配:

1、弥补以前年度亏损;(用利润弥补亏损无须专门作会计分录)

2、提取法定盈余公积公益金;(盈余公积用于弥补亏损或转增资本;公益金只能用于职工集体福利)

3、提取任意盈余公积;

4、分配优先股股利;

5、分配普通股股利。

最后剩下的就是年终未分配利润。

注意问题

进行未分配利润核算时,应注意以下几个问题:

(1)未分配利润核算是通过“利润分配——未分配利润”账户进行的。

(2)未分配利润核算一般是在年度终了时进行的,年终时,将本年实现的净利润结转到“利润分配——未分配利润”账户的贷方。同时将本年利润分配的数额结转到“利润分配——未分配利润”账户的借方。

(3)年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

农商银行股权红利分配方案

农商银行股权红利分配方案

一、背景介绍

中国的农村商业银行一直发挥着重要的作用,为农村地区提供金融支持,促进农村经济发展。农村商业银行的股权红利分配方案是农村银行股东们共同关注的问题。农商银行股权红利分配方案应当根据农商银行的经营状况、法律法规和公司章程等因素进行科学合理的设计,既要满足股东的利益诉求,也要符合社会公平正义的要求。

本文将从农商银行股权红利的概念和特点、股权红利分配的原则和规定等方面,设计一套科学合理的农商银行股权红利分配方案。

二、农商银行股权红利的概念和特点

股权红利是指股东作为股份公司的投资者获得的分红收入。在农商银行中,股权红利是农商银行利润的一部分,按照股东的持股比例进行分配。农商银行的股权红利具有以下特点:

1. 法定性:农商银行要按照相关法律法规的规定进行股权红利的分配,不能随意确定分配方案。

2. 稳定性:农商银行的股权红利应当具有一定的稳定性,以保证股东的收益,稳定投资者的信心。

3. 分配公平性:农商银行股权红利的分配应当公平合理,不能偏袒某些股东,损害其他股东的利益。

4. 经济效益:农商银行股权红利的分配应当与农商银行的经济效益相一致,不能超过农商银行的实际利润水平。

三、农商银行股权红利分配的原则和规定

农商银行的股权红利分配应当遵循以下原则和规定:

1. 优先保证股东的利益:农商银行的股权红利分配应当保证股东的利益不受损害,股东应当根据自己持有的股份比例,按照相应的利润分配比例获得红利。

2. 稳定可持续分配:农商银行应当确保股权红利的稳定性和可持续性,避免过高的波动和无法持续的分配。

3. 合理合法分配:农商银行的股权红利分配应当合理、公正、合法,不能偏袒某些特定股东,损害其他股东的合法权益。

4. 对内对外透明公开:农商银行应当对股权红利的分配方案进行透明公开,让股东和社会公众了解分配原则和规定。

四、农商银行股权红利分配方案的设计

简述商业银行的利润分配程序

摘要:

一、商业银行利润分配的基本程序

二、商业银行利润分配的监管要求

三、商业银行利润分配的策略与方法

四、我国商业银行利润分配的实践与挑战

五、提高商业银行利润分配效益的建议

正文:

一、商业银行利润分配的基本程序

商业银行的利润分配程序主要包括以下几个环节:

1.利润核算:银行对全年业务运营所产生的利润进行核算,包括利息收入、手续费及佣金收入等。

2.提取法定盈余公积金:根据《公司法》规定,商业银行需提取一定比例的盈余公积金,用于弥补亏损、扩大再生产等。

3.提取公益金:商业银行可按照一定比例提取公益金,用于员工福利、企业社会责任等方面。

4.净利润分配:商业银行将净利润按照规定的比例分配给投资者,包括股东和债券持有人等。

5.税收调整:根据国家税收政策,对商业银行的利润分配进行相应调整。

6.实际支付:商业银行将分配后的净利润支付给投资者,实现利润分配。

二、商业银行利润分配的监管要求 我国监管部门对商业银行利润分配有以下要求:

1.符合法律法规:商业银行利润分配应遵守国家法律法规,确保合规性。

2.充分披露:银行需充分披露利润分配方案、分配比例等信息,提高透明度。

3.兼顾各方利益:商业银行在分配利润时,要兼顾股东、员工、债权人等各方利益。

4.稳健经营:银行应保持稳健经营,确保利润分配不会影响资本充足率和流动性。

三、商业银行利润分配的策略与方法

1.固定比例分配:商业银行可按照固定比例进行利润分配,如每年分配净利润的30%。

2.股票回购:商业银行可通过回购股票方式,向股东分配利润。

3.现金分红:银行可采用现金分红方式,向股东支付利润。

4.混合分配:商业银行可采用现金分红与股票分红相结合的方式进行利润分配。

四、我国商业银行利润分配的实践与挑战

1.实践:近年来,我国商业银行利润分配逐渐趋于合理,兼顾了各方利益。

2.挑战:面临资本市场监管变化、市场竞争加剧等多重挑战,商业银行需调整利润分配策略。