金融计量学 实验一 异方差的检验与修正(Eviews8截图)知识讲解

- 格式:doc

- 大小:484.00 KB

- 文档页数:10

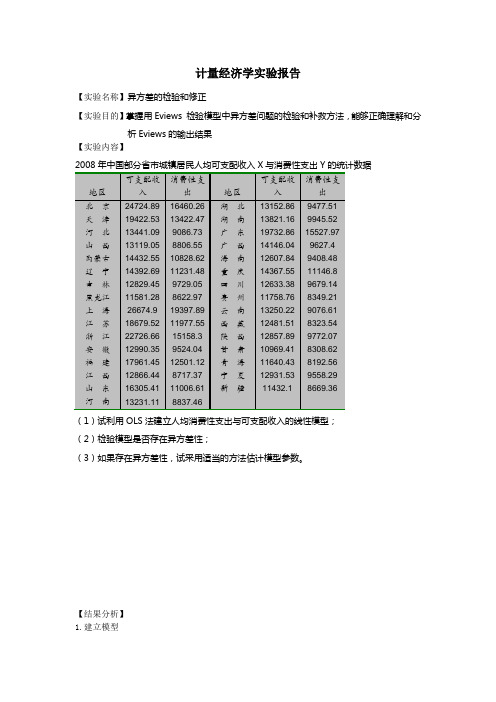

计量经济学实验报告【实验名称】异方差的检验和修正【实验目的】掌握用Eviews 检验模型中异方差问题的检验和补救方法,能够正确理解和分析Eviews的输出结果【实验内容】(1)试利用OLS法建立人均消费性支出与可支配收入的线性模型;(2)检验模型是否存在异方差性;(3)如果存在异方差性,试采用适当的方法估计模型参数。

【结果分析】1.建立模型打开Eviews软件,选中File\New\Workfile以创建一个工作文件,文件结构类型为undated。

在命令栏中输入“data X Y”,回车后得到一个未命名的组,向组中输入数据。

如下图。

设可支配收入为变量X(横坐标),消费性支出为变量Y(纵坐标),选中Quick\Graph,在出现的对话框中输入“X Y”,点击OK后在新出现的Graph对话框中,在Graph type中选择Categorical Graph下的scatter,点击OK,如下图所示:以X 为解释变量,Y 为被解释变量,建立一元线性回归方程:i 0i i Y =+*X ββ选中Object/New Objects ,在新建对象对话框中选中对象为Equation ,在出现的对话框中输入“y c x ”,进行回归分析,得到如下结果。

可以得出0β=725.3459 1β =0.664746 线性回归方程为:i Y =0β+1β *X=725.3459+0.664746*X(1.589047)(22.49622)2R=0.945802 F=506.0798由散点图可知,原模型很可能存在异方差性,为此,进一步的进行更精确的检验。

G-Q检验:升序排列去掉中间的7个样本,剩余24个样本,再分成两个样本容量为12的子样本,对两个子样本分别用OLS法作回归:键入命令Smpl 1 12Equation eq01.Is Y C XSmpl 20 31Equation eq02.Is Y C X完成对两个子样的回归;0β’=669.5344 1β’=0.677374i Y =0β’+ 1β’*X=669.5344+0.677374*X子样1: (0.281991) (3.490176)RSS1=1971249i Y =1179.053+0.644719*X子样2: (0.954140) (9.951062) RSS2=8403437计算F 统计量:F=197124984034371112/21-1-12/1=--)()(RSS RSS =4.263 在5%的显著性水平下,自由度为(10,10)的F 分布的临界值为4.263,于是拒绝同方差的原假设,表明模型存在异方差。

姓名 学号实验题目 异方差的诊断与修正一、实验目的与要求:要求目的:1、用图示法初步判断是否存在异方差,再用White 检验异方差;2、用加权最小二乘法修正异方差。

二、实验内容根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)(一) 模型设定为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:i Y =1β+2βi X +i μ其中,i Y 表示销售利润,i X 表示销售收入。

由1998年我国重要制造业的销售收入与销售利润的数据,如图1:1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)(二) 参数估计Dependent Variable: Y Method: Least Squares Date: 10/19/05 Time: 15:27 Sample: 1 28Included observations: 28Variable Coefficient Std. Error t-Statistic Prob. C 12.03564 19.51779 0.616650 0.5428 X0.1043930.008441 12.366700.0000R-squared 0.854696 Mean dependent var 213.4650 Adjusted R-squared 0.849107 S.D. dependent var 146.4895 S.E. of regression 56.90368 Akaike info criterion 10.98935 Sum squared resid 84188.74 Schwarz criterion 11.08450 Log likelihood -151.8508 F-statistic 152.9353 Durbin-Watson stat1.212795 Prob(F-statistic)0.000000估计结果为: iY ˆ = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650) (12.36670)2R =0.854696 2R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。

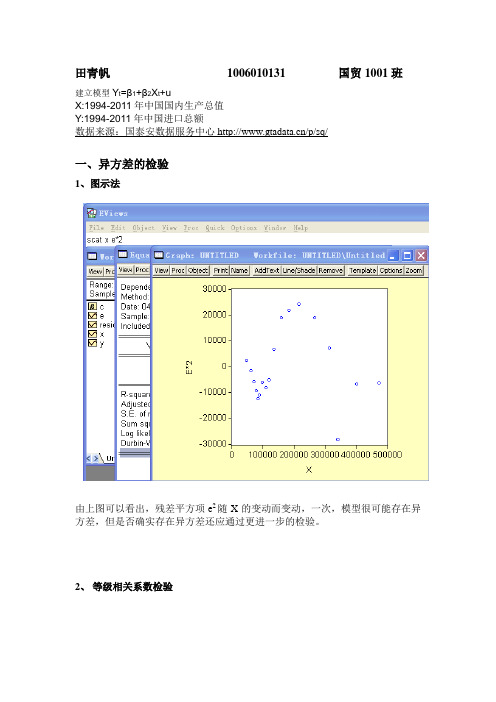

田青帆1006010131 国贸1001班建立模型Y t=β1+β2X t+uX:1994-2011年中国国内生产总值Y:1994-2011年中国进口总额数据来源:国泰安数据服务中心/p/sq/一、异方差的检验1、图示法由上图可以看出,残差平方项e2随X的变动而变动,一次,模型很可能存在异方差,但是否确实存在异方差还应通过更进一步的检验。

2、等级相关系数检验t值为29.48788,自由度为18-2=16在95%的显著水平下,查表可得t0.025(16)=2.1199t>t0.025(16),说明X i和|e i|之间存在系统关系,则说明模型中存在异方差3、戈德菲尔德-夸特检验(样本分段比检验)在本例中,样本容量为18,删去中间4个观测值,余下部分平分的两个样本区间:1-7和12-18,他们的样本数都是7个,用OLS方法对这两个子样本进行回归估计,结果如下图所示计算检验统计量FF=[RSS2/(n2-k)] ÷[RSS1/(n1-k)]n2-k=n1-k=7-2=5F=RSS2/RSS1=4588102/229037.4=20.03在95%的显著水平下,查表可得F0.05(5,5)=5.05 F>F0.05(5,5)所以,模型存在异方差4、戈里瑟(Glejser)检验用残差绝对值建立的回归模型为|e i|=α1+α2 (1/X i)由上表可知,回归模型为|e i|=1416.049+10.37101(1/X i)≠0,则存在异方差α25、怀特检验由上图可知:P值=0.017140﹤0.05,所以存在异方差二、异方差的修正(加权最小二乘法)1、选择1/x为权数,即对模型两边同时乘以1/x,使用最小二乘法进行回归估计,所得结果如下:由上图可知,P值=0.0001﹤0.05,模型依然存在异方差2、选择1/|e|为权数,即对模型两边同时乘以1/|e|,使用最小二乘法进行回归估计,所得结果如下:此时,P值=0.2139>0.05,将异方差模型变成了同方差。

实验报告课程名称:实验项目名称:单方程线性回归模型中异方差的检验与补救院(系):专业班级:姓名:学号:实验地点:实验日期:年月日实验目的:掌握利用EViews软件对模型中存在的异方差进行检验和补救。

实验内容:根据我国2000年部分地区城镇居民每个家庭平均全年可支配收入X与消费支出Y 的统计数据,通过建立双变量线性回归模型分析人均可支配收入对人均消费支出的线性影响,并讨论异方差的检验与修正过程。

1、异方差的检验1)图示法2)Park检验3)Glejser检验4)Goldfeld-Quandt检验5)White检验2、异方差的补救1)加权最小二乘法(WLS)2)对数变换实验方法、步骤和结果:一、建立工作文件并完成数据输入1、File---new---workfile2、Quick---Empty Group ----paste3、将ser01重命名为x,ser01重命名为y二、写模型的估计方程Quick---Estimate Equation---y c x,得到在不考虑异方差且其他假定都成立的情况下的估计结果,如下图所示:三、异方差的检验找y的估计值在估计结果中点击forcast 将其重命名为yf生成残差序列:在估计窗口中点击proc---make residual series将resid01重命名为res,并保存(一)图示法(对异方差粗略的判定)1.用x-y的散点图进行判断,看是否存在明显的散点扩大、缩小或是复杂性的变动趋势X y ----open----as GroupView---graph ----scatter-----simple scatter2、用y的估计值与残差平方的散点图进行判断,看是否存在一条斜率为零的直线Quick---graph----scatter—写入方程yf res^2图形显示斜率不为零,所以可知模型存在异方差3、任一解释变量x与残差平方的散点图进行判断,看是否存在一条斜率为零的直线Quick—graph—scatter写入方程x res^2图形显示斜率不为零,所以可知模型存在异方差由以上三种图示法可知,模型存在异方差(二)帕克(Park)检验(将图示法公式化)Quick—Estimate Equation---log(res^2) c log(x)由估计结果可知:log(x)=3.703235 P=0.020622<0.05,所以拒绝原假设,模型具有统计显著性,即模型具有异方差。

金融计量学实验一异方差的检验与修正E v i e w s截图Coca-cola standardization office【ZZ5AB-ZZSYT-ZZ2C-ZZ682T-ZZT18】异方差的检验与修正一、实验目的了解异方差、Goldfeld-Quandt检验、Spearman rank correlation检验、Park 检验、Breusch-Pagan检验、White检验、加权最小二乘法(WLS)、模型对数变化法等基本概念及异方差产生的原因和后果。

二、基本概念异方差就是对同方差假设的违反。

经典回归中同方差是指随着样本观察点X的变化,线性模型中随机误差项的方差并不改变,保持为常数。

异方差的检验有图示法及解析法,检验异方差的解析方法的共同思想是,由于不同的观察值随机误差项具有不同的方差,因此检验异方差的主要问题是判断随机误差项的方差与解释变量之间的相关性。

异方差的修正方法有加权最小二乘法和模型对数变化法等,其基本思想路线是变异方差为同方差,或者尽量缓解方差变异的程度。

三、实验内容及要求根据北京市1978-1998年人均储蓄与人均收入的数据资料,若假定X为人均收入(元),Y为人均储蓄(元),通过建立一元线性回归模型分析人均储蓄受人均收入的线性影响,并讨论异方差的检验与修正过程。

四、实验指导1. 用OLS估计法估计参数(1)导入数据打开Eviews软件,选择“File”菜单中的“New--Workfile”选项,出现“Workfile Range”对话框,在“Workfile frequency”框中选择“Annual”,在“Start date”和“End date”框中分别输入“1978”和“1998”,然后单击“OK”,弹出如下窗口:选择“File”菜单中的“Import--Read Text-Lotus-Excel”“打开”出现“Excel Spreadsheet Import”对话框并在其中输入“x”和“y”, 再单击“OK”完成数据导入。

eviews异方差、自相关检验与解决办法一、异方差检验:1.相关图检验法LS Y C X 对模型进行参数估计GENR E=RESID 求出残差序列GENR E2=E^2 求出残差的平方序列SORT X 对解释变量X排序SCAT X E2 画出残差平方与解释变量X的相关图2.戈德菲尔德——匡特检验已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。

SORT X 将样本数据关于X排序SMPL 1 10 确定子样本1LS Y C X 求出子样本1的回归平方和RSS1SMPL 17 26 确定子样本2LS Y C X 求出子样本2的回归平方和RSS2计算F统计量并做出判断。

解决办法3.加权最小二乘法LS Y C X 最小二乘法估计,得到残差序列GRNR E1=ABS(RESID) 生成残差绝对值序列LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计二、自相关1.图示法检验LS Y C X 最小二乘法估计,得到残差序列GENR E=RESID 生成残差序列SCAT E(-1) E et—et-1的散点图PLOT E 还可绘制et的趋势图2.广义差分法LS Y C X AR(1) AR(2)首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。

接着,使用spss16来解决自相关。

第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。

第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。

第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。

Z N UE L异方差性的检验方法和修正一、 实验目的熟练掌握异方差性的检验方法和修正处理方法二、实验原理异方差(heteroskedasiticity )是计量经济工作红线性回归模型经常遇到的问题,异方差的存在对线性回归分析有很强的破坏作用。

利用异方差的图形检验、戈德菲尔特-夸特检验、怀特检验方法,检验案例中线性回归模型的异方差是否存在,若存在的话,如何通过加权最小二乘法进行修正,建立能够真正反应案例的经济模型,实现对经济的正确指导作用。

三、实验要求通过Eviews 软件应用给定的案例做异方差模型的图形检验法、Glodfeld-Quanadt(戈德菲尔特-夸特)检验与White(怀特)检验,并使用加权最小二乘法(WLS)对异方差进行修正。

四、 实验步骤在现实经济活动中,最小二乘法的基本假定并非都能满足,本案例讲讨论随机误差项违背基本假定的一个方面—异方差性。

本案例将介绍:异方差模型的图形检验、戈德菲尔特-夸特检验、怀特检验;异方差模型的加权最小二乘法修正。

1、建立workfile 和对象,录入2007年城镇居民收入X 和消费额Y 的数据。

2、参数估计按住ctrl 键,同时选中序列X 和序列Y ,点右键,在所出现的右键菜单中,选择open\as Group 弹出一对话框,点击其上的“确定”,可生成并打开一个群对象。

在群对象窗口工具栏中点击view\Graph\Scatter\Simple Scatter, 可得X 与Y 的简单散点图,可以看出X 与Y 是带有截距的近似线性关系。

点击朱界面菜单Quick\Estimate Equation, 在弹出的对话框中输入 Y C X,点确定即可到回归结果,如下:VariableCoefficientStd. Errort-StatisticProb. C 756.6871570.1912 1.3270760.1948X0.3076930.01908216.124970.0000R-squared0.899659 Mean dependent var 8689.161Durbin-Watson stat1.694571 Prob(F-statistic)0.0000003、异方差检验本案例用的是2007年的全国各个诚实城镇居民收入和消费额,由于地区之间这种差异使得模型很容易产生异方差,从而影响模型的估计和运行,为此必须对该模型是否存在异方差进行检验。

金融计量学实验一异方差的检验与修正(E v i e w s8截图)

异方差的检验与修正

一、实验目的

了解异方差、Goldfeld-Quandt检验、Spearman rank correlation检验、Park检验、Breusch-Pagan检验、White检验、加权最小二乘法(WLS)、模型对数变化法等基本概念及异方差产生的原因和后果。

二、基本概念

异方差就是对同方差假设的违反。

经典回归中同方差是指随着样本观察点X的变化,线性模型中随机误差项的方差并不改变,保持为常数。

异方差的检验有图示法及解析法,检验异方差的解析方法的共同思想是,由于不同的观察值随机误差项具有不同的方差,因此检验异方差的主要问题是判断随机误差项的方差与解释变量之间的相关性。

异方差的修正方法有加权最小二乘法和模型对数变化法等,其基本思想路线是变异方差为同方差,或者尽量缓解方差变异的程度。

三、实验内容及要求

根据北京市1978-1998年人均储蓄与人均收入的数据资料,若假定X为人均收入(元),Y为人均储蓄(元),通过建立一元线性回归模型分析人均储蓄受人均收入的线性影响,并讨论异方差的检验与修正过程。

四、实验指导

1. 用OLS估计法估计参数

(1)导入数据

打开Eviews软件,选择“File”菜单中的“New--Workfile”选项,出现“Workfile Range”对话框,在“Workfile frequency”框中选择“Annual”,在“Start date”和“End date”框中分别输入“1978”和“1998”,然后单击“OK”,弹出如下窗口:

选择“File”菜单中的“Import--Read Text-Lotus-Excel”选项,找到要导入的名为EX3.2.xls的Excel文档,单击“打开”出现“Excel Spreadsheet Import”对话框并在其中输入“x”和“y”, 再单击“OK”完成数据导入。

(2)回归数据估计方程

设模型为12Y X ββμ=++,在Eviews 命令窗口中输入“LS Y C X ”并回车,得到如下结果:

2.异方差检验

(1)图示法

首先通过“Equation”对话框中“Procs”菜单的“Make Residual Series”命令生成残差序列E,点击“OK”。

然后在“Quick”菜单中选“Graph”选项,再在弹出的对话框中输入“X

E^2”,并单击“OK”。

再在“Graph Type”框中选择散点图(Scatter Diagram),并单击“OK”即可得到:

(2)Goldfeld-Quandt检验

首先将时间定义为1978-1985,方法如下:在“Workfile”对话框中选择“Procs”菜单的“sample”选项,弹出如下窗口并把期间改为“1978 1985”。

再在Eviews命令区输入命令“LS Y C X”回车得到:

即用OLS方法可求得下列结果:

Y=-145.4415+0.3971X (1978-1995)

(-8.7302)(25.4269)

=1372.202

2

R=0.9908 21e

其次用相同的方法将时间定义为1991-1998,回归得到如下结果:

即: Y=-4602.365+1.9525X (1991-1998)

(-5.0660)(18.4094)

2R =0.9826 22e ∑=5811189 求F 统计量: 22

2

1e F e =∑∑=4334.9370,查F 分布表,给定显著性水平

α=0.05,得临界值0.05(6,6)F =4.28,比较F=4334.9370>0.05(6,6)F =4.28则拒绝

22012:H σσ=,表明随机误差项显著存在异方差。

(3)ARCH 检验

在“Equation EQ01”窗口的“View ” 菜单中选择—“Residual Tests ”—“ARCH LM Test ”选项,然后在弹出的对话框中选择滞后阶数为3阶,即可得到下图:

从中可知2

*Obs R =8.6619,P 值为0.034,表明模型随机误差项存在异方差性。

3.异方差的修正

(1)WLS 估计法

选择“Equation ”对话框中“Estimate ”菜单的“Option ”选项,填入权重X^(-0.5)即可得到下图:

(2)对数变换法

在“Equation”窗口中“Estimate”菜单的对话框直接输入“LOG(Y) C LOG(X)”,再单击“OK”后,就可以得到线性模型对数变换后的结果如下图:

比较上述两种修正方法,对数变换后的结果在拟合优度和系数显著性都要好于加权最小二乘法得到的结果,这说明人均收入与人均储蓄的关系更接近于对数关系。