成本计算方法-品种法方案

- 格式:ppt

- 大小:1.19 MB

- 文档页数:29

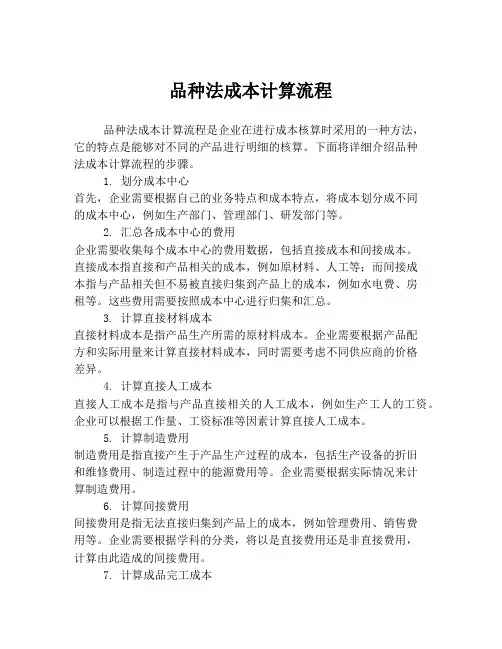

品种法成本计算流程品种法成本计算流程是企业在进行成本核算时采用的一种方法,它的特点是能够对不同的产品进行明细的核算。

下面将详细介绍品种法成本计算流程的步骤。

1. 划分成本中心首先,企业需要根据自己的业务特点和成本特点,将成本划分成不同的成本中心,例如生产部门、管理部门、研发部门等。

2. 汇总各成本中心的费用企业需要收集每个成本中心的费用数据,包括直接成本和间接成本。

直接成本指直接和产品相关的成本,例如原材料、人工等;而间接成本指与产品相关但不易被直接归集到产品上的成本,例如水电费、房租等。

这些费用需要按照成本中心进行归集和汇总。

3. 计算直接材料成本直接材料成本是指产品生产所需的原材料成本。

企业需要根据产品配方和实际用量来计算直接材料成本,同时需要考虑不同供应商的价格差异。

4. 计算直接人工成本直接人工成本是指与产品直接相关的人工成本,例如生产工人的工资。

企业可以根据工作量、工资标准等因素计算直接人工成本。

5. 计算制造费用制造费用是指直接产生于产品生产过程的成本,包括生产设备的折旧和维修费用、制造过程中的能源费用等。

企业需要根据实际情况来计算制造费用。

6. 计算间接费用间接费用是指无法直接归集到产品上的成本,例如管理费用、销售费用等。

企业需要根据学科的分类,将以是直接费用还是非直接费用,计算由此造成的间接费用。

7. 计算成品完工成本最终成品的完工成本是指产品最终销售时所需的成本,它包括直接材料成本、直接人工成本、制造费用、间接费用等。

企业可以根据上述步骤计算出成品完工成本。

综上所述,品种法成本计算流程是一个比较复杂的过程,企业需要仔细分析每一步,确保计算结果准确可靠。

通过品种法成本计算,企业可以对不同的产品进行明细的成本核算,为企业的管理决策提供有用的参考。

产品成本计算品种法

产品成本计算品种法是一种常见的成本计算方法,它主要是通过对不同品种的产品进行单独的成本核算,从而实现对产品成本的准确计算。

具体来说,该方法将不同品种的产品分别列出,对每种产品的直接材料、直接人工和制造费用进行单独计算,最终得出每种产品的成本。

在使用产品成本计算品种法时,首先需要将不同品种的产品进行分类,并对每种产品的材料、人工和制造费用进行清晰的记录。

然后,可以通过将不同的成本项进行相加,得到每种产品的总成本。

这种成本计算方法可以帮助企业了解不同产品的成本结构和利润情况,从而更好地进行生产和销售决策。

该方法的优点在于可以准确地计算不同品种产品的成本,帮助企业进行精细化管理,提高生产效率和利润率。

同时,该方法对于企业的成本控制和成本管理也具有重要的意义。

然而,产品成本计算品种法也存在一些缺点。

首先,该方法需要对每个产品的成本进行单独计算,工作量较大。

其次,如果不同品种产品之间的成本分配不当,容易导致成本核算不准确。

因此,在实际应用中,企业需要合理使用该方法,并结合其他成本计算方法进行综合分析和判断。

总之,产品成本计算品种法是一种常用的成本计算方法,可以帮助企业进行精细化管理和成本控制。

在使用时,需要根据实际情况进行合理的分析和判断,才能更好地实现成本控制和管理的目的。

产品成本计算方法之一—品种法一、品种法的概念和适用范围1、定义:按照产品品种归集生产费用、计算产品成本的一种方法。

2、适用:大量大批的单步骤生产,如发电、采掘等企业。

或大量大批的多步骤但管理上不要求分步的成本资料。

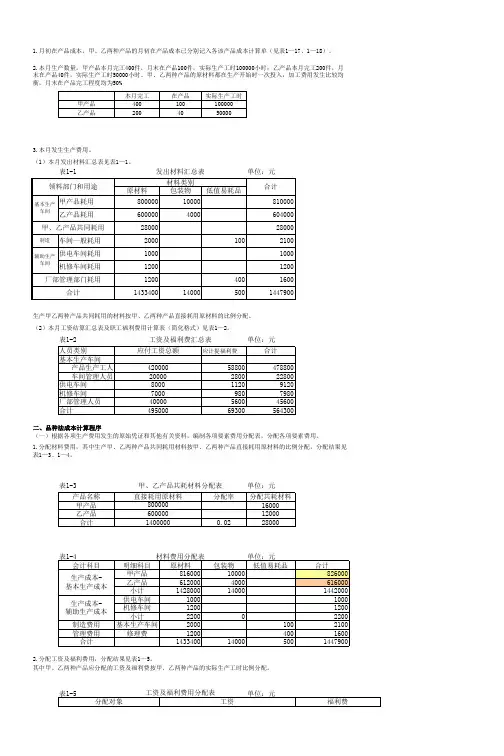

3、品种法的特点:1)成本计算对象:产品的品种2)成本计算期:月份作为成本计算期,与会计报告期一致3)生产费用的分配:适当的方法(定额比例法、定额成本法和约当产量法)二、品种法的计算步骤1、编制费用分配表2、将生产费用计入相关明细账户3、结转辅助生产费用(直接分配法和一次交互分配法)4、分配制造费用5、将不可修复废品损失转入“废品损失”账户6、将废品净损失转账7、将停工净损失转账8、结转完工产品成本三、举例(过程)1、根据各种费用支出原始凭证,编制费用分配表,并编制会计分录1)领料:2)计提工资3)按工资费用分配表计提费用4)外购动力5)计提折旧6)“待摊费用分配表”进行摊销7)银行存款支付各种费用2、登记“基本生产成本、辅助生产成本、制造费用、废品损失和停工损失”明细账1)辅助生产费用的分配(一次交互分配法)2)制造费用分配表:3)将不可修复废品损失转入“废品损失”基本生产车间在甲产品加工完毕验收时发现20件废品,该产品单位定额成本为377元,其中:直接材料165元,直接人工124,燃料和动力22元,制造费用66元,不可修复废品残值共300元。

编制废品损失计算表:P1434)将“废品损失”结转至“基本生产成本”5)登记“基本生产成本”明细账6)编制产品成本计算单。

四、品种法计算举例说明:华山公司有一个基本生产车间,生产甲、乙两种产品,生产步骤单步骤,成本计算采用品种法,甲产品系一次投料,逐步加工,本月耗用生产工时60 000小时;乙产品系逐步投料,逐步加工,本月生产总工时64 480小时;直接人工和制造费用按产品工时比例分配;生产费用采用约当产量法在完工产品和期末在产品之间分配;有关资料如下表:解:1)根据表3分配材料费用借:基本生产成本-甲产品250 000-乙产品260 000制造费用20 000贷:原材料-A 430 000-B 56000-辅助材料44 0002)根据表4分配工资借:基本生产成本-甲102600-乙119700制造费用45600贷:应付职工薪酬2679003)根据表5分配其他生产费用借:制造费用90000贷:累计折旧40 000应付账款25000银行存款6000低值易耗品190004)分配制造费用制造费用分配率=155600÷124480=1.25借:基本生产成本-甲产品 75 000-乙产品 80 600贷:制造费用 1556001)归集生产费用在完工产品和月末在产品之间进行分配生产成本明细帐完工数量17000件在产品数量3000件产品名称:甲产品完工程度50%1)直接材料分配率=280000÷(17000+3000)=14完工=17000×14=238000未完工=3000×14=420002)人工分配率=114600÷(17000+1500)=6.1946完工=17000×6.1946=105308未完工=114600-105308=92923)制造费用分配率=83000÷(17000+1500)=4.4865 完工=17000×4.4865=76271未完工=83000-76271=6729借:库存商品-甲产品 419579贷:基本生产成本-甲产品 419579。

成本核算品种法成本核算是指对企业经营所产生的各项成本进行核算、统计、分析和控制的管理方法。

在成本核算中,品种法是一种常用的核算方法。

品种法,顾名思义,就是将产品按其性质、类型、品种、规格等因素进行分类,进行成本核算的方法。

品种法成本核算的基本思路是将同类产品的成本进行分别核算,得出各个品种的成本数值,然后计算各个品种的平均成本,以此作为价格的基础。

对于企业来说,对产品进行品种分类,可以更好地掌握和管理成本,为企业决策提供有力的依据。

具体来说,品种法成本核算主要包括以下步骤:第一步,确定产品的品种分类。

根据产品的性质、类型、品种、规格等因素,对产品进行分类,如衣服可按照男装、女装、童装等分类,电脑则可按品牌、型号等进行分类。

第二步,核算各品种的原材料成本。

根据各品种所需要的原材料种类、用量、价格等因素,核算各品种的原材料成本。

这一步要保证原材料的选取和用量是准确的,否则会对后续的核算造成影响。

第三步,核算各品种的直接人工成本。

根据各品种所需要的生产工时和工资标准,核算各品种的直接人工成本。

这里的生产工时是指在生产中直接用于生产的工人工作时间。

第四步,核算各品种的制造费用。

制造费用包括工厂的制造费用、设备折旧费、生产检验费、管理费用等。

对这些费用进行合理的分配,得出各品种的制造费用。

第五步,计算各品种的制造成本。

将第二步、第三步、第四步的成本相加,计算出各品种的制造成本。

第六步,计算各品种的平均成本。

将各品种的制造成本相加,再除以各品种数量,计算出各品种的平均成本。

这个数值可以作为品种内部的定价基础。

通过品种法成本核算,企业可以更好地了解各个品种的成本情况,为企业制定合理的经营决策提供依据。

同时,品种法成本核算还可以促进品种向标准化、系列化、模块化方向发展,提高产品质量和降低成本,为企业的可持续发展奠定基础。

品种法的六个步骤

品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的一种方法。

其主要步骤如下:

1. 选择成本计算对象:品种法的成本计算对象为产品品种。

在实际应用中,需要根据企业的生产特点和管理要求,选择适合的产品品种作为成本计算对象。

2. 确定成本计算期:品种法一般以月作为成本计算期,即每月计算一次产品成本。

在某些情况下,也可以根据生产周期或其他特殊要求确定成本计算期。

3. 归集和分配生产费用:按照成本计算对象,将生产过程中发生的各项生产费用进行归集,包括直接材料、直接人工和制造费用等。

归集后的生产费用需要根据一定的标准在不同产品之间进行分配。

4. 计算完工产品成本和在产品成本:根据归集和分配的生产费用,计算完工产品成本和在产品成本。

完工产品成本是指已经完工并可以销售的产品所承担的成本,在产品成本是指尚未完工的产品所承担的成本。

5. 编制成本计算单:根据计算得出的完工产品成本和在产品成本,编制成本计算单。

成本计算单详细记录了各种产品的直接材料、直接人工、制造费用等成本项目的金额。

6. 编制成本报表:根据成本计算单,编制成本报表。

成本报表包括产品成本汇总表、产品单位成本表等,用于反映企业的成本水平和成本构成情况。

通过以上六个步骤,品种法可以准确计算产品成本,为企业的成本控制和决策提供重要依据。

需要注意的是,不同企业的实际情况可能会有所不同,因此在应用品种法时,需要根据企业的具体情况进行调整和优化。

品种法的成本核算程序在企业的成本管理中,品种法是一种常用的成本核算方法。

它适用于大量大批单步骤生产,或者管理上不要求分步计算成本的多步骤生产的企业。

接下来,让我们详细了解一下品种法的成本核算程序。

首先,要确定成本核算的对象。

在品种法中,成本核算对象就是产品的品种。

比如说,如果企业生产的是同一种规格、型号的手机,那么这款手机就是成本核算的对象。

然后,设置相关的成本核算账户。

这包括“生产成本——基本生产成本”“生产成本——辅助生产成本”“制造费用”等。

“生产成本——基本生产成本”账户用于归集生产产品所发生的直接材料、直接人工等直接成本;“生产成本——辅助生产成本”账户用来核算为基本生产服务的辅助生产车间发生的成本;“制造费用”账户则用于汇集生产过程中发生的间接费用。

接下来是进行费用的归集和分配。

先看材料费用的归集和分配。

企业在生产过程中会领用各种原材料,这时候要根据领料凭证,将材料费用按照用途分别记入“生产成本——基本生产成本”“生产成本——辅助生产成本”“制造费用”等账户。

如果几种产品共同耗用一种材料,还需要采用适当的分配方法,比如按照产品的产量、重量等标准进行分配。

再说说人工费用的归集和分配。

生产工人的工资及福利费等,要根据考勤记录、产量记录等,按照不同的产品进行分配,记入相应的成本核算账户。

制造费用的归集和分配也很重要。

制造费用是企业为生产产品和提供劳务而发生的各项间接费用,比如车间管理人员的工资、水电费、折旧费等。

这些费用先在“制造费用”账户中归集,然后再按照一定的标准分配计入各种产品的成本。

在归集和分配完各项生产费用后,就可以计算产品的总成本和单位成本了。

对于完工产品,要将其生产成本从“生产成本——基本生产成本”账户结转到“库存商品”账户。

未完工的产品,其成本仍然留在“生产成本——基本生产成本”账户中,等到完工后再进行结转。

在计算产品成本时,需要分别计算直接材料成本、直接人工成本和制造费用。

品种法成本计算流程

品种法成本计算流程是指通过对某种产品的各个环节进行成本

核算,计算出该产品的成本。

具体流程如下:

1.收集数据:收集产品生产过程中的各种费用数据,包括直接材料、直接人工、制造费用、销售费用等。

2.分类计算:将收集到的数据按照不同的类别进行计算,如将直接材料和直接人工分别计算,并将制造费用和销售费用分别计算。

3.分摊费用:将制造费用和销售费用分摊到每个单位产品上,计算每个单位产品的制造成本和销售成本。

4.计算毛利润:用销售价格减去销售成本,得出每个单位产品的毛利润。

5.考虑其他费用:考虑除制造费用和销售费用之外的其他费用,如管理费用、财务费用等,并将其分摊到每个单位产品上。

6.计算净利润:用每个单位产品的毛利润减去其他费用,得出每个单位产品的净利润。

通过以上流程,可以对某种产品的成本进行精确计算,为企业的决策提供重要依据。

- 1 -。

产品成本计算的品种法一、引言产品成本计算是企业管理中一个非常重要的环节,对于企业的盈利能力和竞争力有着直接的影响。

品种法是一种常用的成本计算方法,它根据产品的不同品种进行成本分配,能够更准确地反映不同品种产品的成本情况。

本文将详细介绍产品成本计算的品种法及其应用。

二、品种法的概念品种法是指根据产品的不同品种进行成本分配的一种成本计算方法。

它通过将企业的总成本按照产品品种的不同进行分配,以反映不同品种产品的成本构成和成本水平。

品种法的核心思想是将成本分配到不同的产品品种上,以便更好地衡量不同品种产品的盈利能力和竞争力。

三、品种法的计算步骤品种法的计算步骤包括:确定成本项目、确定成本分配基数、计算成本分配率、计算各品种产品的成本。

具体步骤如下:1. 确定成本项目:首先需要确定成本项目,即确定需要计算的成本种类,如直接材料成本、直接人工成本、制造费用等。

2. 确定成本分配基数:成本分配基数是指决定成本分配比例的依据,可以根据不同的需要选择不同的基数,如产量、销售额、产值等。

3. 计算成本分配率:根据成本分配基数和各成本项目的金额,计算出各成本项目的分配率。

分配率可以根据企业的实际情况进行调整,以准确地反映不同品种产品的成本构成。

4. 计算各品种产品的成本:根据各品种产品的产量或销售额,按照成本分配率进行成本分配,计算出各品种产品的成本。

四、品种法的应用品种法主要应用于多品种生产的企业,特别是生产不同品种产品成本差异较大的企业。

品种法能够更准确地反映不同品种产品的成本情况,帮助企业进行成本控制和盈利分析。

1. 成本控制:品种法能够将成本分配到不同的产品品种上,使企业能够更清晰地了解每个品种产品的成本构成和成本水平,从而有针对性地进行成本控制。

通过分析不同品种产品的成本差异,企业可以找出成本较高的品种产品,采取相应的措施来降低成本,提高盈利能力。

2. 盈利分析:品种法能够准确地反映不同品种产品的成本情况,帮助企业进行盈利分析。