《成本会计》成本计算方法-品种法

- 格式:docx

- 大小:31.83 KB

- 文档页数:5

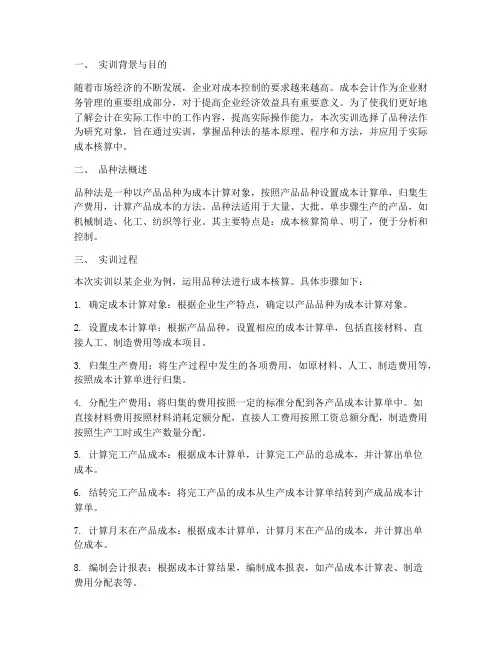

随着市场经济的不断发展,企业对成本控制的要求越来越高。

成本会计作为企业财务管理的重要组成部分,对于提高企业经济效益具有重要意义。

为了使我们更好地了解会计在实际工作中的工作内容,提高实际操作能力,本次实训选择了品种法作为研究对象,旨在通过实训,掌握品种法的基本原理、程序和方法,并应用于实际成本核算中。

二、品种法概述品种法是一种以产品品种为成本计算对象,按照产品品种设置成本计算单,归集生产费用,计算产品成本的方法。

品种法适用于大量、大批、单步骤生产的产品,如机械制造、化工、纺织等行业。

其主要特点是:成本核算简单、明了,便于分析和控制。

三、实训过程本次实训以某企业为例,运用品种法进行成本核算。

具体步骤如下:1. 确定成本计算对象:根据企业生产特点,确定以产品品种为成本计算对象。

2. 设置成本计算单:根据产品品种,设置相应的成本计算单,包括直接材料、直接人工、制造费用等成本项目。

3. 归集生产费用:将生产过程中发生的各项费用,如原材料、人工、制造费用等,按照成本计算单进行归集。

4. 分配生产费用:将归集的费用按照一定的标准分配到各产品成本计算单中。

如直接材料费用按照材料消耗定额分配,直接人工费用按照工资总额分配,制造费用按照生产工时或生产数量分配。

5. 计算完工产品成本:根据成本计算单,计算完工产品的总成本,并计算出单位成本。

6. 结转完工产品成本:将完工产品的成本从生产成本计算单结转到产成品成本计算单。

7. 计算月末在产品成本:根据成本计算单,计算月末在产品的成本,并计算出单位成本。

8. 编制会计报表:根据成本计算结果,编制成本报表,如产品成本计算表、制造费用分配表等。

通过本次实训,我深刻认识到品种法在成本核算中的重要作用。

以下是我在实训过程中的体会:1. 品种法有助于提高成本核算的准确性:通过品种法,可以将生产费用按照产品品种进行归集和分配,使成本核算更加准确。

2. 品种法有助于加强成本控制:通过对产品成本的核算和分析,企业可以及时发现成本控制中的问题,采取措施加以改进。

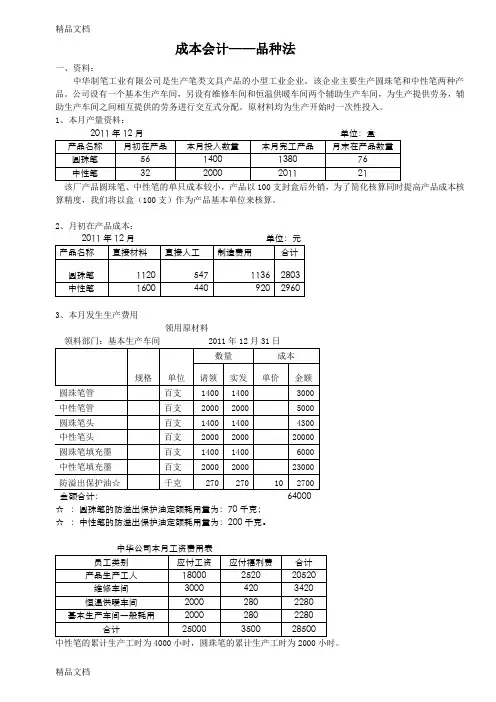

成本会计——品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:2011年12月单位:盒产品名称月初在产品本月投入数量本月完工产品月末在产品数量圆珠笔56 1400 1380 76中性笔32 2000 2011 21该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:2011年12月单位:元产品名称直接材料直接人工制造费用合计圆珠笔1120 547 1136 2803中性笔1600 440 920 29603、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日规格单位数量成本请领实发单价金额圆珠笔管百支1400 1400 3000中性笔管百支2000 2000 5000圆珠笔头百支1400 1400 4300中性笔头百支2000 2000 20000圆珠笔填充墨百支1400 1400 6000中性笔填充墨百支2000 2000 23000防溢出保护油☆千克270 270 10 2700金额合计:64000☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中华公司本月工资费用表员工类别应付工资应付福利费合计产品生产工人18000 2520 20520维修车间3000 420 3420恒温供暖车间2000 280 2280 基本生产车间一般耗用2000 280 2280合计25000 3500 28500中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表2011年12月金额单位:元车间名称折旧金额基本生产车间16000维修车间4000恒温供暖车间3000合计23000中华公司外购动力费用表车间名称电费发生额水费燃煤合计基本生产车间2500 100 2600维修车间500 500恒温供暖车间1000 1500 1000 3500合计4000 1600 1000 6600中华公司其他费用表2011年12月金额单位:元车间名称机物料消耗低值易耗品摊销办公费保险费合计基本生产车间600 1200 600 1000 3400维修车间200 500 200 300 1200恒温供暖车间200 400 100 500 1200合计1000 2100 900 1800 58003、辅助生产车间当月劳务量汇总表受益对象修理小时供暖空间(平米)维修车间200恒温供暖车间50基本生产车间870 4600合计920 48004、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。

成本会计成本计算方法

成本会计中成本计算方法有品种法、分类法、分批法、逐步结转分步法、平行结转分步法这5种方法,具体如下。

1.品种法

品种法是以公司产品品种为成本核算对象的成本核算方法,主要分为产品的类别、种类、品种、规格等类别,适用于只要求考核最终产品的企业。

2.分类法

分类法是以公司产品类别为成本核算对象的成本核算方法,可分为产品自然类别、管理需要产品类别,适用于产品种类多而杂,但可按照一定标展进行分类的企业,例如钢铁厂等。

3.分批法

分批法是按照产品批别归集生产费用、计算产品成本的一种方法.适用于单件、小批生产类型的企业,主要包括:

(1)单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。

(2)不断更新产品种类的时装等制造企业。

(3)新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

4.逐步结转分步法

逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

逐步结转分步法成本计算对象是最终完工产品和各步骤的半成品。

5.平行结转分步法

平行结转分步法是各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

平行结转分步法成本计算对象是最终完工产品。

成本会计参考答案品种法成本会计参考答案品种法成本会计是一种用于计算和分析企业生产成本的方法,它对企业的经营决策和财务报告具有重要意义。

而在成本会计中,参考答案品种法是一种常用的计算方法。

本文将介绍成本会计参考答案品种法的基本概念、应用场景以及其优缺点。

一、参考答案品种法的基本概念参考答案品种法是一种通过将产品的成本与参考答案进行比较来计算产品成本的方法。

它适用于生产过程中存在多个品种的情况,通过将不同品种的产品成本与参考答案进行比较,可以更准确地计算出每个品种的成本。

参考答案可以是已知的标准成本、历史成本或市场价格等。

品种法的基本思想是将产品的成本按照不同的品种进行分类,然后根据参考答案来确定每个品种的成本。

二、参考答案品种法的应用场景参考答案品种法适用于生产过程中存在多个品种的企业,尤其是那些生产多种产品的制造企业。

例如,一家汽车制造商生产多个型号的汽车,每个型号的成本可能会有所不同。

通过使用参考答案品种法,企业可以更好地了解每个型号的成本情况,为经营决策提供参考。

此外,参考答案品种法还可以用于计算服务业的成本。

例如,一家餐饮企业提供多种菜品,每种菜品的成本可能会有所不同。

通过使用参考答案品种法,企业可以更好地了解每种菜品的成本,从而进行定价和利润分析。

三、参考答案品种法的优缺点参考答案品种法具有以下优点:1. 精确度高:通过将产品的成本与参考答案进行比较,可以更准确地计算出每个品种的成本,提高成本计算的准确性。

2. 适用性广:参考答案可以是多种形式,适用于不同类型的企业和行业。

3. 可比性强:通过将产品的成本与参考答案进行比较,可以更好地了解不同品种之间的成本差异,为经营决策提供参考。

然而,参考答案品种法也存在一些缺点:1. 依赖性强:参考答案的选择对成本计算结果有很大影响,因此需要选择合适的参考答案。

2. 数据收集困难:对于一些特殊的品种或行业,可能难以找到合适的参考答案,导致成本计算困难。

成本会计实训案例——品种法第一篇:成本会计实训案例——品种法成本会计实训——品种法【资料】新大工厂只生产A产品和B产品,2002年9月发生与生产成本有关的资料如下:1、本月发生要素费用业务如下:(1)为产品生产领用如下材料:生产A产品领用原材料8500元,生产B产品领用原材料4000元,生产车间耗用原材料2000元。

(2)A产品生产工人工资为6000元,B产品生产工人工资为4000元,车间管理人员工资为2000元,行政管理部门人员工资为3000元。

同时按工资总额的14%计提职工福利费。

(3)以银行存款支付各项办公用品费用3000元、支付外购动力费用4000元,其中A产品耗用2000元,B产品耗用1000元,行政管理部门耗用1000元。

(4)本月计提固定资产折旧4000元,其中生产用固定资产折旧3000元,非生产用固定资产折旧1000元。

2、将制造费用结转生产成本,按生产工人工资比例分配。

3、计算完工产品成本及在产品成本。

按约当产品法分配,A产品本月完工800件;在产品200件;B产品本月完工650件;在产品400件;A产品及B产品的投料程度、完工程度均按50%计算。

【对生产费用的归集、分配及账务处理】1、对四种要素费用进行分配(分配表见案例篇),并编制会计分录如下:(1)耗用材料分配的会计分录:借:基本生产成本——A产品(直接材料费用)8500——B(直接材料费用)4000制造费用——材料费用2000贷:原材料——×材料14500h同时登记有关账簿。

(2)分配工资及应付福利费的会计分录:借:基本生产成本——A产品(直接人工费用)6000 ——B产品(直接人工费用)4000制造费用——车间管理人员工资2000管理费用——行政管理人员工资3000贷:应付工资150000借:基本生产成本——A产品(直接人工费用)840 ——B产品(直接人工费用)560制造费用——车间管理人员工资280管理费用——行政管理人员工资420贷:应付福利费2100同时登记有关账簿。

成本会计-—品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业.该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:3、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表中华公司其他费用表3、辅助生产车间当月劳务量汇总表4、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。

2)生产工人的工资按两种产品的累计生产工时进行分配。

3)制造费用按照产品的累计生产工时进行分配.4)产品成本在完工产品与在产品之间的分配方法采用在产品按完工产品计算法。

二、要求:按上述资料和品种法的计算程序完成成本各要素的费用分配表,填制辅助生产成本明细账、制造费用明细账和完工产品成本计算单.(写出计算过程)并编制会计分录1、中华公司材料费用分配表2、工资费用分配表中华公司工资费用分配表3、其他费用分配。

折旧、其他费用汇总分配表4、⑴辅助生产部门明细账⑵、辅助生产部门明细账车间名称:恒温供暖车间金额单位:元⑶、辅助生产费用分配表2011年12月金额单位:元5、制造费用分配:⑴制造费用明细账⑵制造费用分配表2011年12月金额单位:元6、计算产品成本⑴基本生产成本明细账产品名称: 完工产品数量:⑵基本生产成本明细账产品名称:完工产品数量:金额单位:月末在产品数量:⑶、完工产品成本汇总表。

成本会计的计算方法

你光说成本会计计算方法,可没给我啥具体题目呢。

不过没关系,我就先大概给你讲讲常见的成本会计计算方法哈。

咱先说说品种法。

这个就比较简单直接啦,就像你去买水果,苹果是一个品种,香蕉是一个品种。

如果一个工厂就生产那么几种比较单一的产品,就可以用品种法来计算成本。

把生产这个产品过程中花的料啊、工啊、费啊都加起来,再除以生产出来的产品数量,就得出每个产品的成本啦。

比如说生产杯子,就把做杯子用的玻璃原料钱、工人做杯子的工钱,还有生产车间的水电费啥的都算一起,除以做出来的杯子个数,每个杯子成本就出来喽。

再说说分批法。

这就好比你订做蛋糕,每一批蛋糕的要求可能都不太一样。

工厂接到不同订单的时候,就可以用分批法算成本。

一批订单专门算这一批的成本,从原材料开始,到这一批产品做完,所有的花费都算在这一批头上。

这样就能清楚知道每一批产品的成本是多少,定价的时候就心里有数啦。

还有分步法呢。

这个就像是爬楼梯,一步一步来。

对于那种生产流程比较复杂,要经过好几个步骤才能做出最终产品的企业,分步法就很合适。

比如说汽车生产,要先生产零件,再组装啥的。

就先算每个步骤的成本,然后再汇总到最终产品上。

在实际计算成本的时候呀,还有很多小细节要注意呢。

比如说原材料的计价,是先进先出法呢,还是加权平均法。

这就像你在超市买东西,有的时候按先到的货先卖出去的价格算成本,有的时候按所有货物的平均价格算成本。

我说得是不是太啰嗦啦。

不过成本会计计算方法就是这么些个事儿,要是你能给我个具体题目呀,我就能说得更详细准确啦。

一、单选题1、品种法的特点是()。

A、分批计算产品成本B、分步计算产品成本C、既分批计算又分步计算D、按照产品品种计算成本正确答案:D2、大批大量、单步骤生产按下列成本计算对象计算成本()。

A、产品品种B、产品批别C、产品类别D、完工产品正确答案:A3、计算产品成本品种法的成本计算期是()。

A、月份B、季度C、年度D、产品的生产周期正确答案:A4、下列生产类型中必须采用品种法计算产品成本的是()。

A、多步骤生产B、单步骤生产C、大批大量生产D、单件小批生产正确答案:B5、以下最基本的成本计算方法是()。

A、品种法B、分批法C、分步法D、分类法正确答案:A二、多选题1、产品成本计算品种法的适用范围是()。

A、单步骤生产B、管理上不要求分步骤计算成本的多步骤生产C、大量生产D、大批生产正确答案:A、B、C、D2、下列适用品种法计算产品成本的企业有()。

A、发电企业B、供水企业C、采掘企业D、面粉企业正确答案:A、B、C、D3、下列适用品种法计算产品成本的企业有()。

A、小型水泥厂B、小型化肥厂C、砖瓦厂D、糖果厂正确答案:A、B、C、D三、判断题1、大量大批的多步骤生产企业,如果管理上不要求按生产步骤计算产品成本,也可以采用品种法计算产品成本。

()正确答案:√2、无论哪个工业企业,无论生产类型怎样,也不论管理要求如何,最终都必须按照产品品种计算出产品成本,因而品种法是基本方法中的最基本方法。

()正确答案:√3、采用品种法计算产品成本时,必须定期在月末将生产费用在完工产品与在产品之间进行分配。

()正确答案:×4、在采用品种法计算产品成本的企业或车间,若只生产一种产品,成本计算对象就是这种产品。

()正确答案:√5、品种法按月定期计算产品的成本。

()正确答案:√。

成本会计——品种法

一、资料:

中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:

算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:

3、本月发生生产费用

领用原材料

金额合计:64000

☆:圆珠笔的防溢出保护油定额耗用量为:70千克;

☆:中性笔的防溢出保护油定额耗用量为:200千克。

中华公司折旧费用表

2011年12月金额单位:元

中华公司其他费用表

4、主要的费用分配方法:

1)产品的共同材料费用按定额耗用量进行分配。

2)生产工人的工资按两种产品的累计生产工时进行分配。

3)制造费用按照产品的累计生产工时进行分配。

4)产品成本在完工产品与在产品之间的分配方法米用在产品按完工产品计算法。

二、要求:

按上述资料和品种法的计算程序完成成本各要素的费用分配表, 和完

填制辅助生产成本明细账、制造费用明细账工产品成本计算单。

(写出计算过程)并编制会计分录

2、工资费用分配表

中华公司工资费用分配表

3、其他费用分配。

折旧、其他费用汇总分配表

4、⑴ 辅助生产部门明细账

金额单位:元

1、

中华公司材料费用分配表

金额单位:元

⑵、 辅助生产部门明细账

车间名称:恒温供暖车间

⑶、

辅助生产费用分配表

2011

5、制造费用分配:

制造费用明细账

⑵

制造费用分配表

2011年12月

车间名称:基本生产车间

金额单位:元

6、计算产品成本 ⑴ 基本生产成本明细账

产品名称: 完工产品数量: 金额单位: 月末在产品数量:

⑵

基本生产成本明细账

产品名称: 完工产品数量: 金额单位:

月末在产品数量:

完工产品成本汇总表

2011年12月

金额单位:元 ⑶、。