总成本费用估算

- 格式:ppt

- 大小:635.00 KB

- 文档页数:73

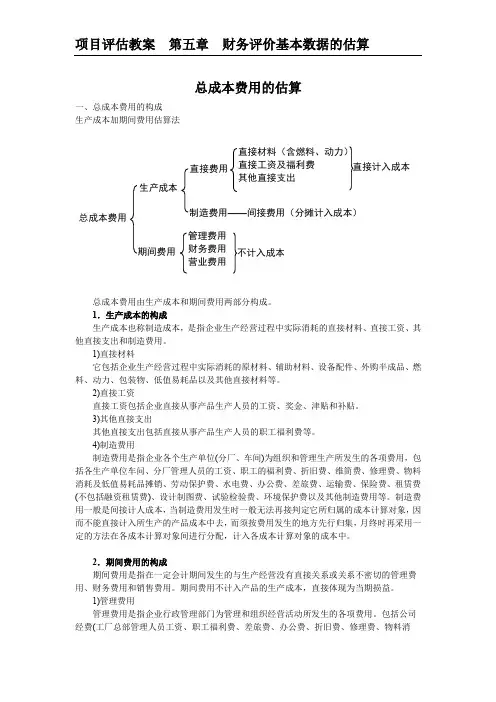

总成本费用的估算一、总成本费用的构成生产成本加期间费用估算法总成本费用由生产成本和期间费用两部分构成。

1.生产成本的构成生产成本也称制造成本,是指企业生产经营过程中实际消耗的直接材料、直接工资、其他直接支出和制造费用。

1)直接材料它包括企业生产经营过程中实际消耗的原材料、辅助材料、设备配件、外购半成品、燃料、动力、包装物、低值易耗品以及其他直接材料等。

2)直接工资直接工资包括企业直接从事产品生产人员的工资、奖金、津贴和补贴。

3)其他直接支出其他直接支出包括直接从事产品生产人员的职工福利费等。

4)制造费用制造费用是指企业各个生产单位(分厂、车间)为组织和管理生产所发生的各项费用,包括各生产单位车问、分厂管理人员的工资、职工的福利费、折旧费、维简费、修理费、物料消耗及低值易耗品摊销、劳动保护费、水电费、办公费、差旅费、运输费、保险费、租赁费(不包括融资租赁费)、设计制图费、试验检验费、环境保护费以及其他制造费用等。

制造费用一般是间接计人成本,当制造费用发生时一般无法再接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地方先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

2.期间费用的构成期间费用是指在一定会计期间发生的与生产经营没有直接关系或关系不密切的管理费 用、财务费用和销售费用。

期间费用不计入产品的生产成本,直接体现为当期损益。

1)管理费用管理费用是指企业行政管理部门为管理和组织经营活动所发生的各项费用。

包括公司 经费(工厂总部管理人员工资、职工福利费、差旅费、办公费、折旧费、修理费、物料消 总成本费用 生产成本 期间费用 直接费用 制造费用——间接费用(分摊计入成本)直接材料(含燃料、动力) 直接工资及福利费 其他直接支出 管理费用财务费用 营业费用直接计入成本耗及低值易耗品摊销(以及其他公司经费)、工会经费、职工教育经费、劳动保险费、董事 会费、咨询费、顾问费、交际应酬费、税金(指企业按规定支付的房产税、车船使用税、 土地使用税、印花税等)、土地使用费(海域使用费)、技术转让费、无形资产摊销、开办 费摊销、研究发展费以及其他管理费用。

分项详细估算法计算公式

分项详细估算法是一种常用的估算项目成本的方法,其计算公式如下:

总成本 = 直接成本 + 间接成本

其中,直接成本包括材料成本、人工成本和设备成本,计算公式如下:

材料成本 = 材料单价×材料用量

人工成本 = 工人人数×工作时间×工资标准

设备成本 = 设备使用时间×设备租金

间接成本包括管理费用、税费和其他费用,计算公式如下:

管理费用 = 管理人员工资×管理人员数量

税费 = 总成本×税率

其他费用 = 总成本×其他费用率

以上就是分项详细估算法的计算公式,通过准确计算各项成本,可以更精确地估算项目的总成本。

- 1 -。