总成本费用估算表

- 格式:doc

- 大小:202.00 KB

- 文档页数:9

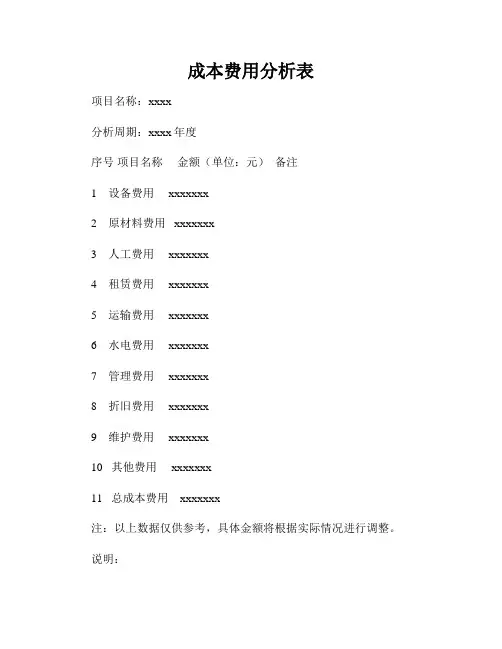

成本费用分析表项目名称:xxxx分析周期:xxxx年度序号项目名称金额(单位:元)备注1 设备费用 xxxxxxx2 原材料费用 xxxxxxx3 人工费用 xxxxxxx4 租赁费用 xxxxxxx5 运输费用 xxxxxxx6 水电费用 xxxxxxx7 管理费用 xxxxxxx8 折旧费用 xxxxxxx9 维护费用 xxxxxxx10 其他费用 xxxxxxx11 总成本费用 xxxxxxx注:以上数据仅供参考,具体金额将根据实际情况进行调整。

说明:本成本费用分析表旨在对项目的各项成本费用进行详细分析和总结,以便评估项目的经济可行性和效益情况。

通过明确各项费用的金额和备注,有助于管理者对项目成本进行合理控制和优化。

具体费用项目的解读如下:1. 设备费用:包括项目所需的设备购置费用,如机器设备、电脑等。

2. 原材料费用:项目所需原材料的采购费用,如原材料的购买成本、加工费用等。

3. 人工费用:项目所需人力资源的相关费用,包括员工工资、社会保险费用等。

4. 租赁费用:项目所需租赁设备、场地的费用,如租金、物业管理费用等。

5. 运输费用:项目所需物资的运输费用,如货运费用、运输保险费用等。

6. 水电费用:项目所需使用的水、电等公共设施的相关费用,如水费、电费等。

7. 管理费用:项目管理过程中产生的各项费用,如行政管理费用、人力资源管理费用等。

8. 折旧费用:项目所需设备的折旧费用,如设备的损耗、维护费用等。

9. 维护费用:项目所需设备维护、保养的费用,如设备维修费用、保养费用等。

10. 其他费用:项目中无法具体分类的费用,如会议费用、差旅费用等。

通过对以上各项成本费用的分析,可以得出项目的总成本费用。

在具体项目实施过程中,可以根据成本费用分析表中的金额情况,合理调整和控制各项费用的开支,从而提高项目的经济效益和资金利用率。

综上所述,本成本费用分析表是项目管理过程中必不可少的工具之一。

通过合理填写和分析费用数据,管理者可以更好地掌握项目的成本情况,优化资源配置,确保项目的顺利进行。

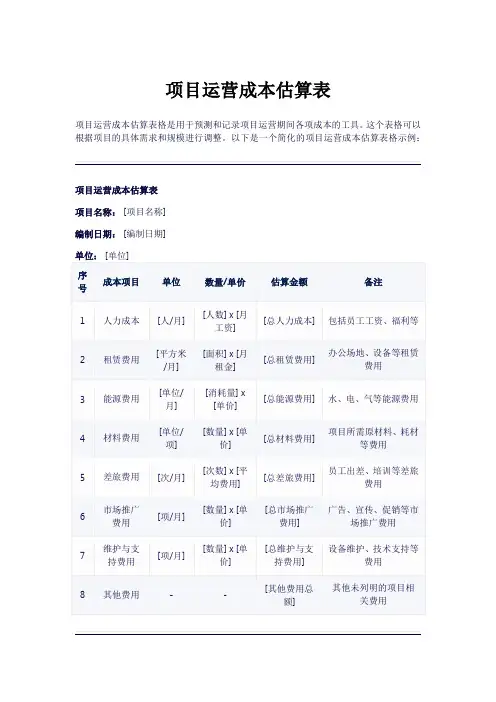

项目运营成本估算表

项目运营成本估算表格是用于预测和记录项目运营期间各项成本的工具。

这个表格可以根据项目的具体需求和规模进行调整。

以下是一个简化的项目运营成本估算表格示例:

项目运营成本估算表

项目名称: [项目名称]

编制日期: [编制日期]

注意事项:

1.根据项目的实际情况,可以添加或删除成本项目。

2.对于每个成本项目,需要提供估算依据,如市场价格、历史数据、专家判断等。

3.定期更新成本估算表格,以反映项目实际运营过程中的成本变化。

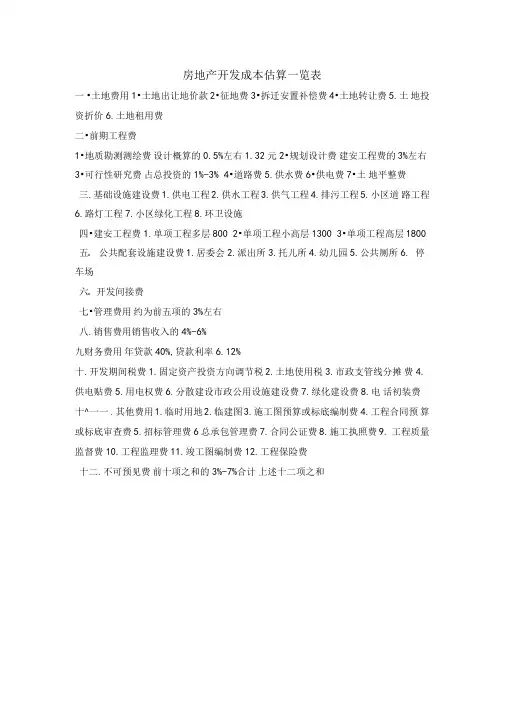

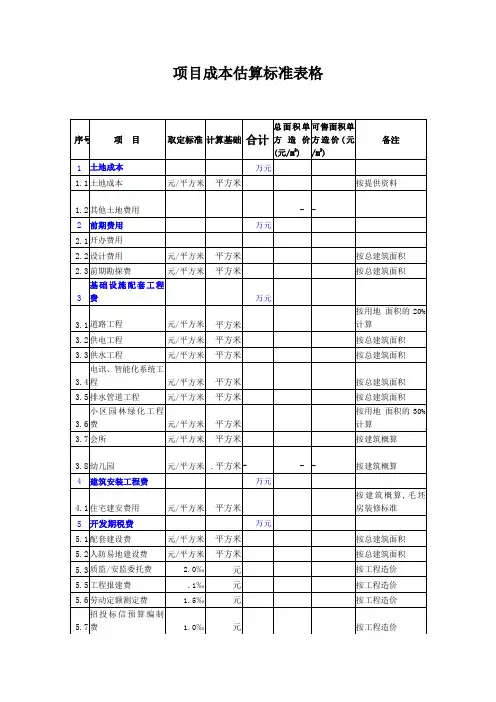

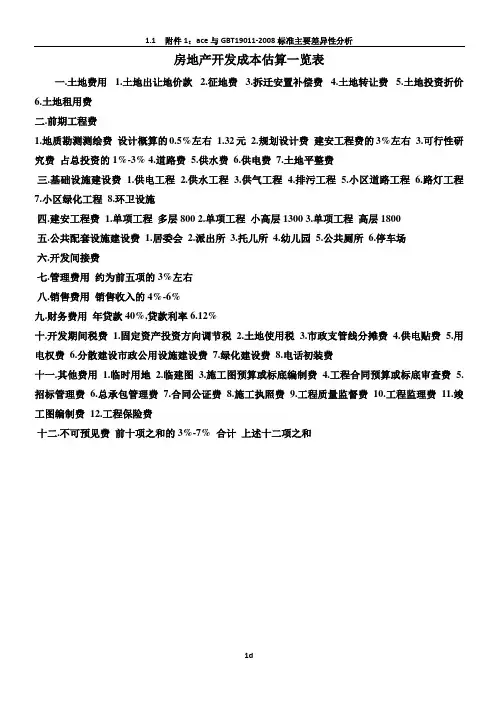

房地产开发成本估算一览表

一•土地费用1•土地出让地价款2•征地费3•拆迁安置补偿费4•土地转让费5.土地投资折价6.土地租用费

二•前期工程费

1•地质勘测测绘费设计概算的0.5%左右1.32元2•规划设计费建安工程费的3%左右3•可行性研究费占总投资的1%-3% 4•道路费5.供水费6•供电费7•土地平整费

三.基础设施建设费1.供电工程2.供水工程3.供气工程4.排污工程5.小区道路工程

6.路灯工程

7.小区绿化工程

8.环卫设施

四•建安工程费1.单项工程多层800 2•单项工程小高层1300 3•单项工程高层1800五.公共配套设施建设费1.居委会2.派出所3.托儿所4.幼儿园5.公共厕所6. 停车场

六.开发间接费

七•管理费用约为前五项的3%左右

八.销售费用销售收入的4%-6%

九财务费用年贷款40%,贷款利率6.12%

十.开发期间税费1.固定资产投资方向调节税2.土地使用税3.市政支管线分摊费4.供电贴费5.用电权费6.分散建设市政公用设施建设费7.绿化建设费8.电话初装费十^一一.其他费用1.临时用地2.临建图3.施工图预算或标底编制费4.工程合同预算或标底审查费5.招标管理费6总承包管理费7.合同公证费8.施工执照费9. 工程质量监督费10.工程监理费11.竣工图编制费12.工程保险费

十二.不可预见费前十项之和的3%-7%合计上述十二项之和。

总成本及可变成本的计算随着全球资源的紧张和价格上涨,有些人认为总成本领先战略已经“过时”,所以企业必须放弃总成本领先战略,走差异化战略。

下面是店铺整理的什么是总成本,欢迎阅读。

什么是总成本总成本,是指企业生产某种产品或提供某种劳务而发生的总耗费。

即:在一定时期内(财务、经济评价中按年计算)为生产和销售所有产品而花费的全部费用。

总成本,记作TC(total cost)。

定义编辑根据成本核算的不同方法,按照其费用的归集和分配程序,产品总成本是生产某种品种或数量的产品所耗费的生产资料和人工费用的总和。

意义编辑通过总成本的计算和分析,可以了解掌握计算期的总支出,将总成本与收入、利润、净利润等比较,能获得有意义的分析指标。

总成本的节约或超支,往往对于分析成本计划的完成情况有重要意义。

将总成本和单位成本相结合,便能进行全面的成本分析。

公式编辑总成本TC(total cost)是总固定成本(TFC)和总变动成本(TVC)之和。

因此总成本曲线在总变动成本曲线之上,两曲线之间的垂直距离等于总固定成本的数值。

总成本曲线的特性完全取决于总变动成本曲线的特性,所以,随着产量的增加,总成本曲线也是先递减地增加,后递增地增加。

TC=TVC+TFCTVC=C(Q)TFC=C0TC=C(Q)C0总变动成本记作TVC(total variable cost),它是指在某个生产时期内对可变投入的总花费。

TVC=f(Q)。

变动成本的曲线如图1所示。

总固定成本记作TFC(total fixed cost),它是指在某个生产时期内,对不变投入的总花费。

由于在生产中不变投入是一个不变的量,所以总固定成本是一个常数,即在短期内固定成本与产出数量的变化没有关系,固定成本曲线是一条水平线,如图2所示。

总成本及可变成本的计算一、营业收入及税金的估算(一)营业收入的估算营业收入=产品或服务数量量×单位价格(二)相关税金的估算1.增值税案例考试一般不考虑增值税的问题。

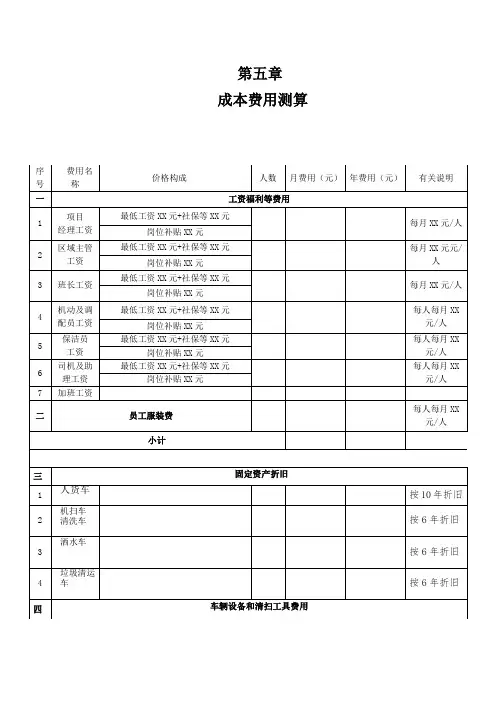

第五章成本费用测算二、XX市道路保洁服务项目人员安排(XX)(一)管理人员XX人1、项目经理X人负责本项目的管理、检查、考评与协调工作、招聘及培训。

2、区域主管X人负责每天管辖区域内的保洁监督3、带班及值班班长X人(二)保洁人员X人1、贵安大道道路X人,2、东二环道路X人3、北四号路X人武当山路X人4、机动及其他岗位人员X人。

(三)作业车辆司机及助理:X人五、作业车辆及设备投入计划及管理1、作业车辆(1)高压清洗车(总质量8 吨及以上)X台;(2)洗扫车(总质量8 吨及以上)X台;(3)后装式压缩垃圾车(总质量3 吨)X台;(4)小型沟臂式垃圾车X 台(含配箱50 个);(5)洒水(总质量8 吨及以上)X台;(6)配备项目工作(兼保洁机动车辆)皮卡工具车 X辆,巡查电动摩托车 X 辆;(7)拟用人力(电)三轮垃圾车共计 X 辆;2、物资装备(1)分类垃圾箱(桶)XX个▲贵安大道(平坝至安顺段)道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲东二环道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲北四号路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲武当山路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

(2)保洁工具根据安顺市道路保洁服务项目的特点,我公司选用传统竹制扫把和铁皮簸箕,其优点在于灵巧、耐用。

清洗保洁人员除配备抹布、面漆刀外,同时配备用于清洗乱涂乱贴的清洁剂、涂料等。

(3)服装▲保洁员每人定制带有安全反光标记的短袖、长袖各两套工作服(含帽子),雨衣一套。

▲班长每人定制与保洁员不同款式的短袖、长袖各X套工作服(含帽子),雨衣一套,佩带胸牌上岗管理。

一、营业收入及税金的估算(一)营业收入的估算营业收入=产品或服务数量量×单位价格(二)相关税金的估算1.增值税案例考试一般不考虑增值税的问题。

所有价格均不含增值税。

2.营业税金及附加营业税金及附加是指包含在营业收入之内的营业税、消费税、资源税、城市维护建设税、教育费附加等内容。

考试时一般会简化,告诉计算方法,例如:以营业额为基数,营业税金及附加费率为10%。

(三)补贴收入案例考试一般也会回避“补贴收入”,考了一定就会告诉你是否计算所得税。

二、成本与费用的估算(一)总成本费用估算1.总成本费用构成与计算(1)生产成本加期间费用估算法总成本费用=生产成本+期间费用其中,生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用期间费用=管理费用+财务费用+营业费用(2)生产要素估算法总成本费用=外购原材料、燃料及动力费+工资薪酬+折旧费+摊销费+修理费+利息支出+其他费用式中其他费用包括其他制造费用、其他管理费用和其他营业费用这三项费用,是指由制造费用、管理费用和营业费用中分别扣除工资或薪酬、折旧费、摊销费和修理费等以后的其余部分。

按生产要素法估算的总成本费用,其结果列入“总成本费用估算表”,见下表。

总成本费用估算表(生产要素法)人民币单位:万元序号项目合计计算期…n 1外购原材料2外购燃料及动力费3工资及福利费4 修理费5其他费用6经营成本(1+2+3+4+5)7 折旧费8 摊销费9利息支出10总成本费用合计(6+7+8+9)其中:固定成本可变成本表总成本6+7+8+9 其中固定可变上表中只有工资和福利费用,固定成本是计时工资,可变成本是计件工资,怎么区分固定成本=折旧+摊销+利息+计件工资+修理+其他是不是4+5+7+8+9项(素材和资料部分来自网络,供参考。

可复制、编制,期待您的好评与关注)。

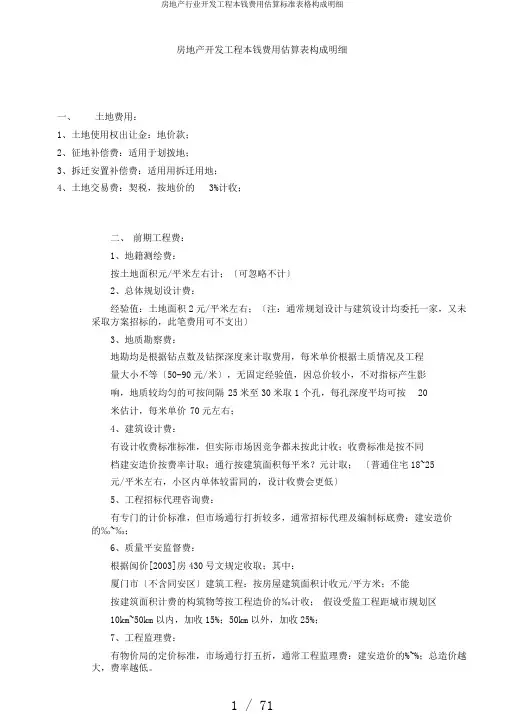

房地产开发工程本钱费用估算表构成明细一、土地费用:1、土地使用权出让金:地价款;2、征地补偿费:适用于划拨地;3、拆迁安置补偿费:适用用拆迁用地;4、土地交易费:契税,按地价的3%计收;二、前期工程费:1、地籍测绘费:按土地面积元/平米左右计;〔可忽略不计〕2、总体规划设计费:经验值:土地面积2元/平米左右;〔注:通常规划设计与建筑设计均委托一家,又未采取方案招标的,此笔费用可不支出〕3、地质勘察费:地勘均是根据钻点数及钻探深度来计取费用,每米单价根据土质情况及工程量大小不等〔50-90元/米〕,无固定经验值,因总价较小,不对指标产生影响,地质较均匀的可按间隔 25米至30米取1个孔,每孔深度平均可按20米估计,每米单价 70元左右;4、建筑设计费:有设计收费标准标准,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平米?元计取;〔普通住宅18~25元/平米左右,小区内单体较雷同的,设计收费会更低〕5、工程招标代理咨询费:有专门的计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价的‰~‰;6、质量平安监督费:根据闽价[2003]房430号文规定收取;其中:厦门市〔不含同安区〕建筑工程:按房屋建筑面积计收元/平方米;不能按建筑面积计费的构筑物等按工程造价的‰计收;假设受监工程距城市规划区10km~50km以内,加收15%;50km以外,加收25%;7、工程监理费:有物价局的定价标准,市场通行打五折,通常工程监理费:建安造价的%~%;总造价越大,费率越低。

8、建设综合配套费:在厦门市因土地均是招拍挂出让,此笔费用已综合在地价款中。

在其它地市那么缴纳规定各有不同,如济南246元/平米〔包括热源、供水、燃气等配套费〕,贵阳缴纳约60元/平米。

漳州80元/平米;9、人防费:人防异地建设费:如果工程自身确无法建人防面积,那么应按应建人防面积,每平米2000元左右〔各地人防办有专门计价标准〕缴纳异地建设费;〔有些地市会加收人防设计费按人防面积每平米30元左右〕10、施工图审查费:建筑面积2元/平米;11、报建费:办理施工许可证时需建设单位缴纳的费用。

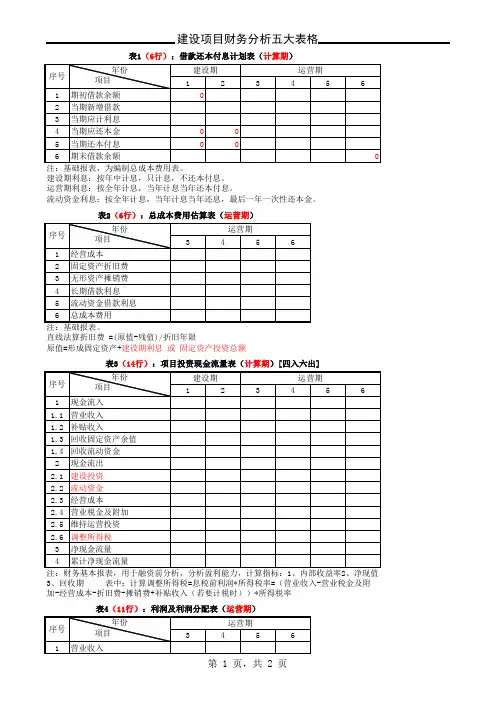

表1(6行):借款还本付息计划表(计算期)

建设期利息:按年中计息,只计息,不还本付息。

运营期利息:按全年计息,当年计息当年还本付息。

流动资金利息:按全年计息,当年计息当年还息,最后一年一次性还本金。

表2(6行):总成本费用估算表(运营期)

直线法算折旧费 =(原值-残值)/折旧年限

原值=形成固定资产+建设期利息 或 固定资产投资总额

表3(14行):项目投资现金流量表(计算期)[四入六出]

3、回收期 表中:计算调整所得税=息税前利润*所得税率=(营业收入-营业税金及附加-经营成本-折旧费-摊销费+补贴收入(若要计税时))*所得税率

表4(11行):利润及利润分配表(运营期)

1、总投资收益率 =达产年份息税前利润/总投资

2、资本家净利润率 =运营期平均净利润/资本金

表5(14行):项目资本金现金流量表(计算期)[四入六出]

1、利息备付率 =息税前利润/当期利息【分年计算】 结论:项目利息偿还的保证度高。

2、偿债备付率 =(息税折旧摊销前利润-所得税)/当期本息和【分年计算】结论:项目还本付息的资金保障度高。

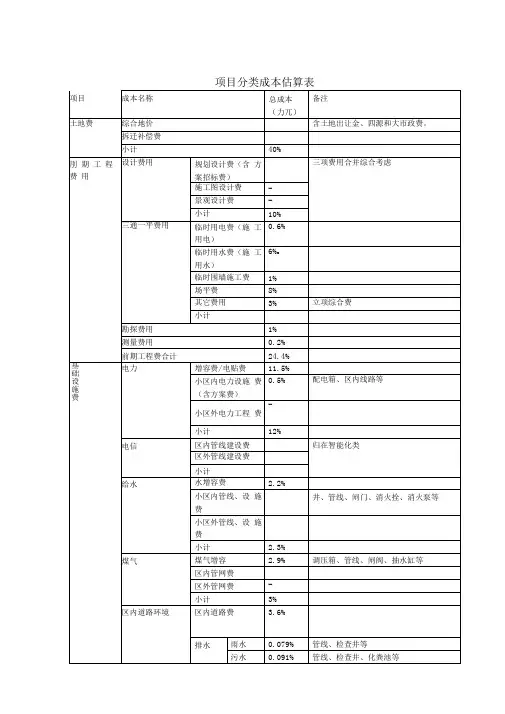

房地产开发成本估算一览表

一.土地费用 1.土地出让地价款 2.征地费 3.拆迁安置补偿费 4.土地转让费 5.土地投资折价

6.土地租用费

二.前期工程费

1.地质勘测测绘费设计概算的0.5%左右1.32元

2.规划设计费建安工程费的3%左右

3.可行性研究费占总投资的1%-3%

4.道路费

5.供水费

6.供电费

7.土地平整费

三.基础设施建设费 1.供电工程 2.供水工程 3.供气工程 4.排污工程 5.小区道路工程 6.路灯工程

7.小区绿化工程8.环卫设施

四.建安工程费1.单项工程多层800 2.单项工程小高层1300 3.单项工程高层1800

五.公共配套设施建设费1.居委会2.派出所3.托儿所4.幼儿园5.公共厕所6.停车场

六.开发间接费

七.管理费用约为前五项的3%左右

八.销售费用销售收入的4%-6%

九.财务费用年贷款40%,贷款利率6.12%

十.开发期间税费 1.固定资产投资方向调节税 2.土地使用税 3.市政支管线分摊费 4.供电贴费 5.用电权费 6.分散建设市政公用设施建设费7.绿化建设费8.电话初装费

十一.其他费用 1.临时用地 2.临建图 3.施工图预算或标底编制费 4.工程合同预算或标底审查费 5.招标管理费 6.总承包管理费7.合同公证费8.施工执照费9.工程质量监督费10.工程监理费11.竣工图编制费12.工程保险费

十二.不可预见费前十项之和的3%-7% 合计上述十二项之和

精品文档word文档可以编辑!谢谢下载!。