保利地产2012股票数据分析

- 格式:doc

- 大小:202.50 KB

- 文档页数:11

保利地产融资路宽

佚名

【期刊名称】《城市住宅》

【年(卷),期】2013(000)001

【摘要】2012年12月.保利地产全年的销售额突破1000亿元.继万科之后,中国又诞生了一家年销售金额达到千亿的房地产企业。

数据显示,保利地产在2006年的总资产为165亿元.净资产为36.4亿元.而到了2012年11月.这两项数字就分别增长为2460亿元和502亿元.六年间,保利地产的资产增长了15倍。

【总页数】3页(P53-55)

【正文语种】中文

【中图分类】O157.5

【相关文献】

1.房地产开发企业负债融资的问题——以保利地产为例 [J], 周文燕

2.基于项目融资需求型的定向增发保利地产的资本扩张 [J], 胡挺

3.保利地产融资策略 [J], 陈茜

4.房地产企业REITs融资绩效分析

——以保利地产租赁住房信托投资基金为例 [J], 卢琪

5.绿地控股和保利地产财务报表对比分析 [J], 陈衍君

因版权原因,仅展示原文概要,查看原文内容请购买。

保利地产财务分析报告1. 引言本报告旨在对保利地产的财务状况进行全面分析和评估。

保利地产是一家中国知名的房地产开发商和运营商,总部位于广州。

我们将通过分析保利地产的财务数据和指标,评估其盈利能力、偿债能力、流动性和盈余能力等方面的情况,为投资者提供有关该公司财务状况的详细信息。

2. 财务指标分析2.1 盈利能力分析保利地产的盈利能力是衡量其经营状况的重要指标之一。

以下是保利地产过去三年的盈利能力指标的分析:指标2018年2019年2020年销售收入XXX 万元XXX 万元XXX 万元净利润XXX 万元XXX 万元XXX 万元毛利率XX% XX% XX%净利率XX% XX% XX%从表中可以看出,保利地产的销售收入在过去三年稳定增长。

然而,净利润增长相对较慢,这可能是由于成本的增加或其他经营费用的增加导致的。

毛利率和净利率从整体上来看也保持稳定,但需要进一步的分析和对比才能得出更准确的结论。

2.2 偿债能力分析偿债能力是衡量公司债务偿还能力的重要指标。

以下是保利地产过去三年的偿债能力指标的分析:指标2018年2019年2020年资产负债率XX% XX% XX%有息负债比率XX% XX% XX%流动比率XX XX XX资产负债率反映了保利地产公司的负债相对于资产的比例。

从数据来看,保利地产的资产负债率在过去三年有所上升,这可能是由于增加的借款或其他长期负债导致的。

有息负债比率也有所上升,意味着公司需要支付更多的利息费用。

流动比率相对稳定,显示了保利地产公司偿还短期债务的能力。

2.3 流动性分析流动性是衡量公司在短期内偿还债务和应付账款的能力。

以下是保利地产过去三年的流动性指标的分析:指标2018年2019年2020年流动比率XX XX XX速动比率XX XX XX现金比率XX% XX% XX%从表中可以看出,保利地产的流动比率和速动比率在过去三年保持稳定。

这显示了公司具有一定的流动性,能够偿还短期债务。

保利地产的偿债能力及财务风险分析1、背景1.1公司简介保利房地产(集团)股份有限公司广州成立于1992年,是中国保利集团控股的大型国有房地产企业,也是中国保利集团房地产业务的主要运作平台,国家一级房地产开发资质企业。

2006年7月,公司股票在上海证券交易所上市,2009年获评房地产上市公司综合价值第一名,2012年12月中旬,保利地产董事长宋广菊发布消息称,保利地产销售额已突破千亿。

保利地产成为中国第二家年销售额过千亿的房企。

保利地产2006年登陆A股以后,从最初的市值30亿元和销售额100亿,发展至今成为市值与销售额均近千亿的公司,年复合增长率超过60%。

2012年12月21日,保利地产宣布,保利地产2012年签约额突破千亿元。

从2006年总资产165亿元,净资产36.4亿元,到去年11月公司总资产2460亿元,净资产502亿元,保利地产成就了6年15倍的发展奇迹。

公司的主营业务是房地产开发、销售、租赁及其物业管理。

1.2研究背景房地产行业是资金密集型行业,快速发展必须有强大的资金支持。

资金面的供给往往与宏观经济密切相关,经济的高速发展往往给房地产企业带来发展契机。

在过去房地产行业高速发展的几年,保利地产准确地把握了发展机遇,采取了高财务杠杆下快速销售的战略,是公司实现快速发展、跨入行业龙头行列的重要战略。

保利的资产负债率在招保万金四大地产公司中一直最高,2005年达到85%,财务策略较为激进。

在08年以前地产大牛市的背景下,公司准确地判断了房地产行业的高速发展,高资产负债率不仅没有成为公司的负担,反而成为享受行业高景气带来的高收益的重要策略,使得公司在短短几年里从一个区域开发商一举成为行业龙头。

但是保利地产采取的这种高负债快速增长的发展战略在近几年经济背景下是否一直有效呢?这种战略对它的偿债能力和财务风险有没有影响呢?为了适应新的形势,近几年它的资产负债率是否有些调整呢?为此,我对保利地产近五年的数据进行了整理,具体分析了它的偿债能力和财务风险。

【关键字】分析西安欧亚学院本科毕业论文(设计)题目:保利房地产股份有限公司财务状况分析学生姓名:李明昊指导老师:张佳荣所在分院:会计学院专业:会计学班级:1003二0一四年五月摘要随着我国经济的迅速发展,企业的财务状况引起人们越来越多的关注。

在市场经济条件下,企业之间的竞争越来越残酷,越来越激烈,从而暴露出当前企业在财务管理上的种种问题和弊端。

那么企业要在竞争激烈的市场中占取一席之地,并保持优势,就必须对所面临问题进行研究,以求找到解决这些问题的对策和方法,因而做好对企业的财务状况分析也就显得尤为重要了。

通过对财务状况的分析,可以全面地了解企业的经营和发展状况,更加全面科学地评价企业的经营业绩,定位企业的竞争地位,预测企业的经营前景。

房地产业作为国民经济的支柱产业,因其产业相关度高,带动性强,与金融业和人民生活联系密切,发展态势关系到整个国民经济的稳定发展和金融安全。

因此,做好对房地产业的财务状况分析有着十分重要的现实意义。

本文以保利房地产股份有限公司为例,从该公司2011-2013年度的财务报表入手,对公司三年的财务报表相关信息进行解读和分析,通过财务报表分析、财务指标分析等基本财务分析方法,全面的分析和评价保利房地产股份有限公司的财务状况和经营业绩,找出其存在的问题与不足,并针对性地对该公司存在问题提出解决对策和建议,为企业以及房地产行业未来经济的发展提供参考。

关键词:房地产;财务分析;财务指标ABSTRACTWith the rapid development of China's economy, the financial position of the enterprise attracted more and more attention. In a market economy, competition among enterprises is increasingly brutal , more intense, thereby exposing the current enterprise financial management problems and deficiencies . So companies want to take up a place in the competitive market, and maintain our competitive edge , we must face the issue of research strategies and methods in order to find solutions to these problems , so do the analysis of the financial condition of the enterprise it is particularly important. Through the analysis of financial condition and can fully understand the operation and development of enterprises,more comprehensive scientific evaluation of business performance , competitive position in corporate positioning , forecasting operating business prospects . The real estate industry as a pillar industry of the national economy , its industry related high, driven by strong contact with the financial industry and the people living close to the stable development of the relationship between the development of the situation and the financial security of the entire national economy. Therefore, to do the analysis of the financial condition of the real estate industry has a very important practical significance. In this paper, Poly Real Estate Co., Ltd. , for example, starting from the financial statements of the company for the year 2011-2013 , the company 's financial statements for three years to interpret and analyze relevant information , through financial statement analysis, financial analysis and other basic indicators of financial analysis, comprehensive analysis and evaluation of the financial condition and Poly Real Estate corporation 's results of operations , identify problems and shortcomings of its existence , and put forward countermeasures and suggestions to solve the problems of the company targeted for the enterprise as well as the future economic development of the real estate industry reference.Key words: real estate ; financial analysis ; financial indicators1.1研究的背景和意义当前,我国房地产行业发展势头迅猛,已经成为了国民经济的支柱产业,其产业相关度高,带动性强,与金融业和人民生活联系密切,发展态势关系到整个国民经济的稳定发展和金融安全。

目录摘要 (1)Abstract (3)目录 (1)前言 (4)1 盈利能力概述 (4)1.1 盈利能力的内涵 (4)1.2 盈利能力的指标分析 (5)1.2.1 营业利润率 (5)1.2.2 净资产收益率 (5)1.2.3 成本费用利润率 (5)1.2.4 资产负债率 (5)1.2.5 每股净资产 (6)1.2.6 每股收益 (6)1.3 房地产企业盈利能力的影响因素 (6)1.3.1 企业规模 (6)1.3.2 现金流通的程度 (7)1.3.3 企业盈利模式 (7)1.3.4 国家相关政策 (7)2 保利地产的盈利能力分析 (8)2.1 保利地产概述 (8)2.2 保利地产盈利能力纵向分析 (8)2.2.1 营业利润率分析 (8)2.2.2 净资产收益率分析 (9)2.2.3 成本费用利润率分析 (9)2.2.4 资产负债率分析 (10)2.2.5 每股净资产分析 (10)2.2.6 每股收益分析 (10)- 1-2.3 保利地产盈利能力横向分析 (11)2.3.1 营业利润率分析 (11)2.3.2 净资产收益率分析 (12)2.3.3 成本费用利润率分析 (13)2.3.4 资产负债率分析 (14)2.3.5 每股收益分析 (14)3 保利地产盈利能力分析存在的问题 (15)3.1 偿债能力较差,风险较高 (15)3.2 成本较高 (16)3.3 资金流动性不强 (17)3.4 获利能力减弱 (18)4 提高保利地产盈利能力的对策 (19)4.1 优化公司资本结构 (20)4.2 多元化的融资方式及控制成本 (20)4.3 加强对流动资金的控制 (21)4.4 增强企业核心竞争力 (21)总结 (22)参考文献 (23)致谢................................................................................ 错误!未定义书签。

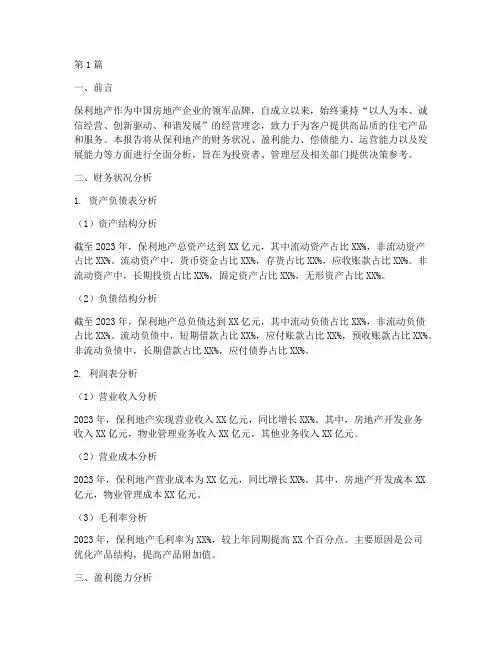

2013年3月26日业绩分析保利地产 (600048.SS)中性 证券研究报告业绩符合预期:增长步伐放缓,重点关注利润率与预测不一致的方面 保利地产公布2012年净利润为人民币84亿元(每股盈利1.18元),同比增长29%,收入和净利润均符合我们/万得市场的预测。

要点:1) 2012年四季度毛利率为22.3%(含土地增值税拨备),低于前三季度的26.9%,也低于第三季度的24.8%;主要是因为土地增值税拨备走高。

管理层计划在2013年令毛利率保持稳定。

但公司积极的土地储备计划使得2013年融资成本不大可能下降,以及越来越多的资本化利息费用(同比增长33%,截至2012年末为人民币81亿元)将逐步转为主营业务成本,因此我们预计2013年公司净利润率为12%左右(2012年四季度为13%);2) 2012年底净负债权益比从上半年底的116%降至89%。

若不计入新购土地,到2013年底负债率将降至76%。

但公司管理层表示拿地目标为人民币280-290亿元,这表明到2013年底负债率不大可能下降;3) 由于财务实力受限以及财务费用上升对利润率造成压力,管理层预计未来几年公司增长步伐将放缓,2013年新开工面积将同比增长13%、合同销售同比增长20%(而前几年为20-30%),符合我们的预期。

投资影响 我们将2013-15年每股盈利预测微调了-3%/-1%/-2%,以体现公司积极的土地储备计划可能推动财务费用上升的影响。

我们维持2013年底净资产价值以及基于净资产价值的12个月目标价格人民币14元的预测不变。

该股当前股价较2013年底净资产价值折让36%,对应8.2倍的2013年预期市盈率,而研究范围内A 股房地产股的均值为折让45%/8.4倍。

维持中性评级。

我们看好万科A 股(买入,位于强力买入名单,人民币11.14元)。

风险:预售好于/差于预期。

所属投资名单 中性行业评级: 具吸引力王逸, CFA 执业证书编号: S1420510120004+86(21)2401-8930 yi.wang@ 北京高华证券有限责任公司 北京高华证券有限责任公司及其关联机构与其研究报告所分析的企业存在业务关系,并且继续寻求发展这些关系。

第1篇一、前言保利地产作为中国房地产企业的领军品牌,自成立以来,始终秉持“以人为本、诚信经营、创新驱动、和谐发展”的经营理念,致力于为客户提供高品质的住宅产品和服务。

本报告将从保利地产的财务状况、盈利能力、偿债能力、运营能力以及发展能力等方面进行全面分析,旨在为投资者、管理层及相关部门提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2023年,保利地产总资产达到XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金占比XX%,存货占比XX%,应收账款占比XX%。

非流动资产中,长期投资占比XX%,固定资产占比XX%,无形资产占比XX%。

(2)负债结构分析截至2023年,保利地产总负债达到XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债中,短期借款占比XX%,应付账款占比XX%,预收账款占比XX%。

非流动负债中,长期借款占比XX%,应付债券占比XX%。

2. 利润表分析(1)营业收入分析2023年,保利地产实现营业收入XX亿元,同比增长XX%。

其中,房地产开发业务收入XX亿元,物业管理业务收入XX亿元,其他业务收入XX亿元。

(2)营业成本分析2023年,保利地产营业成本为XX亿元,同比增长XX%。

其中,房地产开发成本XX亿元,物业管理成本XX亿元。

(3)毛利率分析2023年,保利地产毛利率为XX%,较上年同期提高XX个百分点。

主要原因是公司优化产品结构,提高产品附加值。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率2023年,保利地产毛利率为XX%,较上年同期提高XX个百分点,表明公司盈利能力有所增强。

(2)净利率2023年,保利地产净利率为XX%,较上年同期提高XX个百分点,说明公司盈利能力得到提升。

2. 盈利能力趋势分析从近五年数据来看,保利地产的毛利率和净利率均呈现逐年上升趋势,表明公司盈利能力持续增强。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率2023年,保利地产流动比率为XX,较上年同期提高XX%,说明公司短期偿债能力有所增强。

万科与保利地产的财务战略比较分析万科与保利地产是中国房地产行业的两大龙头企业之一,它们在财务战略方面有着各自的特点和优势。

本文将从净利润率、资产负债率、现金流量等方面对两家企业进行比较分析。

首先,从净利润率方面来看,万科和保利地产都实现了较高的净利润率。

根据最新的财报数据显示,万科的净利润率在过去几年一直稳定在15%以上,而保利地产则在相同期间内保持在10%至12%之间。

可以看出,万科在利润方面具备一定的优势。

其次,资产负债率是反映一个企业财务结构稳定程度的重要指标。

从数据上看,万科和保利地产的资产负债率都相对较低,分别为40%和50%左右。

相比之下,万科的资产负债率更低,说明其财务风险较小,更具有偿债能力。

再次,从现金流量方面来看,万科和保利地产都表现出良好的偿债能力和流动性。

两家企业的经营活动产生的现金流量净额都保持在较高的水平,且呈现出稳定增长的趋势。

游资100vs谢T证券:百股跌停,哪些风险值得警惕,广告者:.net拦截只为“管培生”时代此外,万科和保利地产在财务投资方面也略有差异。

万科在过去几年内加大了对其他房企和相关行业的投资力度,通过产业链延伸和战略合作,提高了自身的盈利能力和竞争力。

而相比之下,保利地产更加注重自身核心业务的发展,财务投资规模较小,更加专注于房地产开发和销售。

综上所述,万科与保利地产在财务战略方面均有各自的特点和优势。

万科在利润率和资产负债率方面表现出众,而保利地产则注重流动性和偿债能力。

对于投资者来说,除了关注公司的市场地位和发展潜力外,还需要了解企业的财务状况和战略方向,以制定合理的投资策略综上所述,万科与保利地产在财务战略方面均有各自的优势。

万科具有较高的利润率和较低的资产负债率,表明其具有较强的盈利能力和财务稳定性。

保利地产则注重流动性和偿债能力,表现出良好的现金流量和财务结构稳定性。

投资者在选择投资对象时,除了关注市场地位和发展潜力,还应考虑企业的财务状况和战略方向,以制定合理的投资策略。

当前经济形势对证券市场影响摘要:根据我国当今经济形势的状况,做出简要的分析及概述,从经济的发展情况来分析当前经济对证券市场的影响。

关键词:经济形势发展状况证券市场影响我国当前的经济形势就我国2012年的经济来看初步测算,前三季度国内生产总值353480亿元,按可比价格计算,同比增长7.7%。

其中,一季度增长8.1%,二季度增长7.6%,三季度增长7.4%。

分产业看,第一产业增加值33088亿元,同比增长4.2%;第二产业增加值165429亿元,增长8.1%;第三产业增加值154963亿元,增长7.9%。

从环比看,三季度国内生产总值增长2.2%。

就整体而言中国的经济处于一个稳定上升的趋势,接下来就我国的几个较重要的区域的发展情况作简要的描述。

(一)、农业生产形势良好,秋粮有望再获丰收全国夏粮总产量12995万吨,比上年增加356万吨,增长2.8%;早稻总产量3329万吨,比上年增加53.6万吨,增长1.6%;秋粮生产有望再获丰收。

前三季度,猪牛羊禽肉产量5728万吨,同比增长5.0%,其中猪肉产量3754万吨,增长5.2%。

生猪存栏46822万头,同比增长1.9%;生猪出栏49298万头,增长5.1%。

(二)、工业生产增速小幅回落,企业利润同比下降前三季度,全国规模以上工业增加值按可比价格计算同比增长10.0%,增速比上半年回落0.5个百分点。

分经济类型看,国有及国有控股企业增加值同仍龀?.3%,集体企业增长7.6%,股份制企业增长11.8%,外商及港澳台商投资企业增长6.0%。

分轻重工业看,重工业增加值同比增长9.7%,轻工业增长10.4%。

分行业看,41个大类行业中有40个行业增加值同比增长。

1-8月份,全国规模以上工业企业实现利润30597亿元,同比下降3.1%。

在41个工业大类行业中,24个行业利润同比增长,16个行业同比下降,1个行业由同期盈利转为亏损。

1-8月份,规模以上工业企业每百元主营业务收入中的成本为85.47元,比上半年增加0.22元;规模以上工业企业主营业务收入利润率为5.31%。

万科集团和保利地产偿债能力对比分析万科集团和保利地产是中国房地产市场中的两大龙头企业,无疑是投资者最为关注的公司之一。

在阅读它们的财务报表时,重要的一项指标就是偿债能力。

偿债能力是指企业在支付债务和利息的能力,它是投资者们判断企业运营风险的重要指标之一。

本文将对这两家公司的偿债能力进行比较和分析。

一、总负债率总负债率是指债务总额和负债总额与资产总额的比率。

一般来说,这个比率越低,则企业可以通过自有资金进行更多的经营活动,具有更大的发展空间。

但是过低的负债率也可能代表企业财务缺乏活力,不能充分发挥财务杠杆效应。

万科集团的总负债率从2016年的57.99%逐年下降,到2020年的40.18%。

与之相比,保利地产的总负债率在同期间由2016年的73.39%上升至2020年的81.06%。

可以看出,万科集团在过去几年中对负债进行了有效控制,而保利地产的负债水平则不断增长。

二、流动比率流动比率是资产负债表上的一项指标,它反映了企业短期偿债能力,即企业是否能够及时偿还下一年度的负债。

一般来说,流动比率高于1则表示企业具有比较好的短期偿债能力。

三、利息保障倍数利息保障倍数是指一个企业在支付债务利息方面有多少倍的保障,它可以反映企业支付债务利息的能力。

利息保障倍数高于1.5通常被认为是安全的,低于1则表明企业有可能无法偿付债务利息。

从2016年到2020年,万科集团的利息保障倍数一直在9以上波动,保利地产的利息保障倍数则在2016年的3.44上升至2019年的4.37,2020年有所下降,但总体来说表现较差。

这表明万科集团比保利地产在支付债务利息方面有更强的能力。

四、逐年增长率除了分析财务指标的绝对值,我们还可以通过计算逐年增长率来更好地比较两家公司的财务表现。

逐年增长率是指一个财务指标在两个相邻的年份之间的变化率。

从2016年到2020年,万科集团的总负债率和利息保障倍数呈现出逐年降低的趋势,而流动比率则相对稳定。

保利财务分析报告一、分析目的随着我国证券市场区域规X和投资者的成熟,理性投资将取代庄家操作的国度投机行为,而理性投资则离不开良好的经营业绩和明朗的发展潜力的上市公司。

作为一名投资者在进行投资时,首先应仔细分析上市公司的主要财务指标,如:盈利能力指标、经营效率指标、偿债能力指标、成长方面的指标等其他方面,综合全面的了解上市公司的整体状况,为投资决策提供科学依据。

接下来我将分析保利地产XX 年的财务状况。

二、公司简介保利房地产(集团)股份是中国保利集团控股的大型国有房地产企业,是中国保利集团房地产业务的运作平台,国家一级房地产开发资质企业。

总部位于XX。

XX年7月31日,公司股票在XX证券交易所挂牌上市,成为在股权分置改革后,重启IPO市场的首批上市的第一家房地产企业。

根据保利地产XX年半年报:“公司总资产亿元,净资产亿元,归属上市公司股东的净资产亿元。

”三、偿债能力分析1. 流动比率XX年企业的流动比率较XX年度上升,一般认为比率为2较为适宜,XX年保利地产流动比率约为,在整个行业平均值之上,算较强。

公司流动比率越高,表明企业短期偿债能力越强,但是如果流动比率过高则表明企业流动资产占用较多,会影响企业的资金利用效率,进而降低企业的获利能力。

2. 速动比率本期公司速动比率为%,较上年有所降低,一般人物速动比率为1时时安全边际,速动比率较高说明公司不用动用存货,仅仅依靠速动资产就能偿还债务,偿还流动负债的能力较强,但是过高的速动比率也会造成资金的闲置,影响企业的盈利能力。

3. 现金比率本期现金比率从%降低到%左右。

企业现金比率越高,表明短期偿债风险小,表明企业的直接偿付能力越强,信用也就越可靠。

但是由于现金是企业收益率最低的资产,现金比率过高会影响企业的盈利能力。

4. 资产负债率XX年度资产负债较XX年度略微下降,资产负债在40%-60%之间较为适宜,资产负债率较低,企业偿债越有保障。

5. 产权比率产权比率币上期略微的下降,产权比率越高,说明企业偿还长期债务能力越弱。

保利房地产

(集团)股份有限公司股票数据分析

股票代码:600048

1. 目录 (1)

2. 公司简介 (2)

3. β值的计算 (2)

4. 股票的理论价值与市场价值的比较 (3)

5. 股票基本面分析 (3)

质因分析——经济分析 (3)

量因分析——财务分析 (5)

6. 采用技术分析方法进行股票分析 (10)

公司简介

保利房地产(集团)股份有限公司广州成立于1992年。

2006年7月,公司股票在上海证券交易所上市(代码(600048)。

公司的主营业务是房地产开发、销售、租赁及其物业管理。

股票β系数计算

β值的含义:β值是用来测定一种证券的收益随整个证券市场收益变化程度的指标,也可以解释为用于衡量一种证券的收益对市场平均收益敏感性或反应性的程

由表可知,保利地产2012年度的β系数大于1.0而小于1.5,同期股价收益率为0.44%.

1.0<Β<1.5:在市场收益率上升时,保利地产的股票收益率上升幅度比市场平均幅度大;当市场收益率下降时,它的下降幅度也比市场平均幅度大。

这是一只进攻型股票。

股票的理论价值与市场价值的比较

保利地产公司发布2012年报,报告期内实现营业收入689.06亿元,同比增长46.5%;归属于上市公司股东的净利润为84.38亿元,同比增长29.2%;基本每股收益1.18元。

基本符合预期。

2013年 3月23日,经公司第四届董事会第六次会议审议通过,同意以截至2012 年12月 31日公司7,137,994,391股总股本为基数,每10股派发现金红利 2.32元(含税),共计分配利润为1,656,014,698.71元,公司的β值为1.15,股票收益率为3.16%,同期股价综合指数的收益率0.44%,故同期股价综合指数的超额收益率为2.72%,国库券利率3.59%,公司股票2012年末的股票价格是13.60元。

公司当年的每股股息:2.32÷10=0.232元

必要收益率:3.59%+1.15×2.72%=6.718%

股票理论价值(V):0.232÷6.718%=3.45元

净现值(NPV):V-P=3.45-13.60=-10.15元

由此可知,公司股票的市场价格被高估。

保利地产股票(600048)基本面分析

一、质因分析——经济分析

(1)宏观经济状况

当前中国的经济形势的基本特点:

1、在金融危机下成功实现经济V型反转。

2、内需对经济增长拉动作用明显增强。

消费需求开始起到较好的作用,但仍然未能取代投资,说明投资拉动依然起着主要的作用。

3、积极的财政政策和适度宽松的货币政策取得明显成效。

4、改善民生政策起到一定成效。

5、在国际中的经济地位得到提升,对世界经济的影响力日益加大。

中国和

其他一些新兴国家,对世界经济的贡献越来越大,特别是在金融危机以后,中国为世界经济企稳和恢复增长做出了巨大的贡献。

6、通货膨胀抬头,但总的来说,只能算是温和型的通货膨胀。

(2)行业分析

1、保利地产属于第三产业中的房地产业。

2、行业增长比较分析。

业。

(3)公司分析

1.公司竞争地位的分析

保利地产在全国房地产上市公司中排名第二位,竞争地位属行业上游。

2012年全年销售额突破1000亿元,同比增长40%。

35.34低于历史平均水平36.75,但高于行业平均水平28.1,说明本公司业务竞争力处于行业上游。

②净利润率是指扣除所有成本、费用和企业所得税后的利润率。

保利地产

(600048)当前净利润率13.99低于历史平均水平15.09,但高于行业平均水平12.42,说明本公司盈利能力处于行业上游。

净资产收益率。

又称股本收益率或股东权益收益率。

是指净利润额与净资产的比值。

净资产收益率越高,表明其盈利能力越高。

保利地产(600048)当前净资产收益率17.63低于历史平均水平20.71,但高于行业平均水平11.93,说明本公司运用资产的能力处于行业上游。

④总资产收益率又称资产报酬率,是指净利润额与总资产资产的比值,用来衡量公司利用资产实现利润的情况。

保利地产(600048)当前总资产收益率3.97低于历史水平4.16,低于行业平均水平4.86。

1.73低于历史平均水平

2.007,低于行业平均水平2.45,说明本公司短期偿债能力处于行业下游。

②资产负债比率是指流动负债和长期负债与总资产的比率。

保利地产(600048)当前资产负债比率78.19高于历史平均水平75.801,高于行业平均水平60.27,说明本公司经营风险处于行业上游。

二、量因分析——财务分析

(1)企业主要财务报表

(2)财务比率分析

1、偿债能力分析(已分析)

•股东权益比率是指股东权益与资产总额的比率。

•固定资产比率是指固定资产总额与净资产的比值。

•存货周转率是指主营业务成本与平均存货余额的比率。

保利地产(600048)当前存货周转率0.22低于历史平均水平0.24,低于行业平均水平0.66,说明本公司存货运营效率处于行业下游。

•固定资产周转率是指销售收入净额与固定资产平均净值的比率。

保利地产(600048)当前固定资产周转率53.35低于历史平均水平81.99,说明本公司固定资产利用效率处于行业下游;高于行业平均水平6.75,说明本公司固定资产利用效率处于行业上游。

•股东权益周转率是指销售收入净额与股东权益平均净值的比率。

保利地产(600048)当前股东权益周转率1.26低于历史平均水平1.41,说明本公司所有者权益的获利能力处于行业下游;高于行业平均水平0.91,说明本公司所有者权益的获利能力处于行业上游。

•总资产周转率是指销售收入净额与总资产平均净值的比率。

保利地产(600048)当前总资产周转率0.26低于历史平均水平0.27,低于行业平均水平0.49,说明本公司整体资产的营运能力处于行业下游。

4、盈利能力分析(已分析)

•市净率是指股价与每股净资产的比率。

•市盈率是指股价与每股收益的比例。

保利地产当前的市盈率8.82低于历史水平

21.66,低于行业平均水平28.67,说明该股票当前不具有投资价值。

采用技术分析方法进行股票分析

一、量价分析指标

6天内股价上涨日的成交值总和=59.27+82.98+35.77=178.02(万)

6天内股价下跌日的成交值总和=35.55+41.78+31.40=108.73(万)

6天成交总额=286.75(万)

则成交量比率=(178.02+286.75/2)/(108.73+286.75/2)=127.49%

分析:

VR值在80%—150%区间时,股价波动较小。

成交量比率在观察低价区时,可信度较强,而在高价区时可信度就较差。