保利地产2019年财务分析详细报告

- 格式:rtf

- 大小:1.08 MB

- 文档页数:38

杜邦分析法在房地产企业盈利能力分析中的应用——以保利地产为例杜邦分析法在房地产企业盈利能力分析中的应用——以保利地产为例房地产是一个具有快速变化且波动较大的行业,随着人们对居住环境的要求日益提高,市场的竞争愈加激烈。

要想在激烈的竞争中脱颖而出,企业必须具备强大的盈利能力。

如何分析企业的盈利能力,提高企业的市场竞争力已成为企业管理的关键问题。

杜邦分析法是一种重要的分析企业盈利能力的工具,其主要通过分解ROE(净资产收益率)来界定企业的盈利能力,进而找出企业的优势所在。

保利地产作为一个拥有多年历史和规模庞大的房地产企业,其盈利能力成为市场分析师所关注的焦点。

本文将以保利地产为例,探讨在房地产企业中如何应用杜邦分析法来分析企业的盈利能力。

一、杜邦分析法理论基础杜邦分析法是以杜邦公司为名的一个美国公司所应用的财务分析方法而得名,可以用于综合考察企业的财务状况,并对企业盈利情况做出相应的分析和判断。

其思想基础是将ROE(净资产收益率)分解为三个组成部分,具体如下:ROE=净利润/净资产=(收入/净利润)*(净利润/总资产)*(总资产/净资产)其中,第一项是净利润与收入的比值,即毛利率;第二项是净利润与总资产的比值,即总资产周转率;第三项是总资产与净资产比值,即资产负债率。

这三个指标在企业盈利能力分析中是不可分割的。

二、保利地产的杜邦分析1、毛利率毛利率是一个企业在销售商品或提供服务时能够获得的利润占总收入的比例。

保利地产在2019年实现归属于母公司股东的净利润为71.27亿元,实现收入为750.9亿元,其毛利率为9.49%。

2、总资产周转率总资产周转率是指企业在管理总资产时,用于生产和销售产品(或提供服务)所带来的周转能力。

保利地产在2019年的总资产为1866.33亿元,实现营业总收入为750.9亿元,其总资产周转率为0.40倍。

3、资产负债率资产负债率是企业资产负债表中总负债与总资产之比,反映企业负债的程度。

保利地产财务分析总结篇一:保利地产财务分析综合报告会计与财务学院《财务分析》课程实验保利地产公司财务综合分析报告班级11110102小组成员姓名及学号(按贡献度排序)成绩目录摘要一、公司简介(一)公司基本情况(二)行业基本情况二、公司报表解读(一)利润质量分析(二)资产质量分析(三)现金流量质量分析(四)利润分配分析三、主要财务比率计算(一)盈利能力比率(二)偿债能力比率(三)营运能力比率四、市场竞争分析(一)产品市场分析(分产品和区域)(二)竞争战略分析(三)核心竞争力分析五、公司治理与内部控制(一)股权结构与控制人(二)董事会和高管(三)内部控制评价(四)企业社会责任履行六、股票投资建议(一)股票估值(二)投资风险(三)投资建议七、分析结论(一)基本结论(二)建议和启示一、公司简介(一)公司基本情况保利房地产(集团)股份有限公司简称保利地产,成立于1992年9月14,是中国保利集团控股的大型国有房地产企业,是中国保利集团房地产业务的运作平台,国家一级房地产开发资质企业,总部位于广州。

20XX年7月19日于上海证券交易所上市(证券代码600048)成为在股权分置改革后,重启iPo市场的首批上市的第一家房地产企业,属于流通中的a股。

经营范围有出租本公司开发商品房,房屋工程设计、旧楼拆迁、道路与土方工程施工;室内装修,冷气工程及管理安装,物业管理及酒店管理。

批发和零售贸易(国家专营专控商品除外)。

公司经原国家经济贸易委员会20XX年8月20日"国经贸企改(20XX)616号"文批准,保利南方集团有限公司作为主发起人,联合广东华美教育投资集团有限公司和张克强等16位自然人共同发起设立保利房地产股份有限公司。

20XX年3月23日,公司名称由保利房地产股份有限公司更名为保利房地产(集团)股份有限公司。

本公司的发起人为保利南方集团、广东华美及单亦和、贺平、王小朝、王旭、韩清涛、张克强、李彬海、宋广菊、张玲、陈凯、罗卫民、杨小虎、官集保、刘平、张万顺、谭艳16名自然人。

研究生课程考试成绩单(试卷封面)任课教师签名:日期:注:1。

以论文或大作业为考核方式的课程必须填此表,综合考试可不填。

“简要评语”栏缺填无效。

2。

任课教师填写后与试卷一起送院系研究生秘书处.3。

学位课总评成绩以百分制计分。

保利地产财务分析报告完成人:指导老师:完成日期:2017年1月26日联系电话:EMAIL:第一部分:绪论及财务指标计算说明(一).关于保利保利房地产(集团)股份有限公司是中国保利集团控股的大型国有房地产企业,是中国保利集团房地产业务的运作平台,国家一级房地产开发资质企业。

总部位于广州.2006年7月31日,公司股票在上海证券交易所挂牌上市,成为在股权分置改革后,重启IPO市场的首批上市的第一家房地产企业。

2015年全年保利地产共实现签约金额1541。

04亿元,同比增长12。

75%;实现签约面积1218.30万平方米,同比增长14。

22%.公司核心竞争力分析:1、卓越的战略管理能力:面对房地产行业复杂多变的发展形势,公司始终坚持“三个为主、三个结合"的战略方向不动摇,及时把握经营形势,迅速调整经营策略,灵活把握经营力度,始终保持稳定健康发展,体现了卓越的战略定力和管理能力。

2、突出的品牌影响力公司是央企控股的大型房地产上市公司,坚持“和者筑善”的品牌理念,致力于“打造中国地产长城”,诚信、负责任的品牌形象得到社会的广泛认可,2015 年末公司品牌价值提升至361.5 亿元。

3、优质、丰富的项目资源公司具备多元化的项目拓展能力,除了公开市场招拍挂方式以外,还通过旧城改造、合作开发、兼并收购等灵活的拓展方式获取项目资源。

截至报告期末,公司拥有在建、拟建项目270 个,待开发土地总建筑面积5482 万平方米,其中一二线城市占比约为74%,项目储备优质、丰富,为公司的持续发展奠定坚实基础。

(二).2015年房地产市场概述1、房地产行业告别高速增长,行业改革需求加大。

2015年以来全国整体的楼市销售在政策不断利好的刺激下,温和回暖。

保利地产的偿债能力及财务风险分析保利地产是中国领先的房地产开发企业之一,拥有多年丰富的经验和强大的实力。

在房地产行业的高速发展中,保利地产一直秉承稳健经营的理念,并注重自身的偿债能力以及财务风险控制。

本文将对保利地产的偿债能力及财务风险进行分析。

首先,偿债能力是评估一个企业的财务稳定性和偿债能力的重要指标之一。

保利地产通过有效的财务管理和资金运作,保持了较好的偿债能力。

该公司拥有强大的资金实力和良好的债务结构,能够通过筹集资金满足短期和长期的资金需求。

此外,保利地产通过合理的风险管理和资本规划,有效降低了企业的财务风险,提高了偿债能力。

其次,财务风险是评估企业经营状况的重要指标之一。

保利地产积极采取措施降低财务风险,包括合理规划债务结构、加强资本运作、提高资金利用效率等。

通过多元化的资金筹措和合理的财务安排,保利地产保持了较低的财务风险水平。

此外,保利地产注重监测市场风险和行业变化,及时调整经营策略,避免潜在的财务风险。

同时,保利地产注重内外部财务风险的评估和控制。

在内部方面,保利地产加强了内部财务管理,提高了财务报告的准确性和及时性,确保了公司财务信息的可靠性。

在外部方面,保利地产密切关注宏观经济环境和政策环境变化,及时应对不利因素,减少财务风险。

同时,保利地产积极加强与金融机构的合作,优化融资成本和融资结构,降低财务风险。

此外,保利地产具有稳定的现金流和丰富的资产。

保利地产通过稳健的运营和管理,确保了稳定的现金流,并保持较高的资产收益率。

同时,保利地产积极拓展业务,增加资产规模和价值,提升企业的综合实力和市场竞争力。

这为保利地产保持较好的偿债能力和较低的财务风险奠定了基础。

总而言之,保利地产通过稳健的财务管理和风险控制,保持了较好的偿债能力和较低的财务风险。

但作为一个发展中的房地产企业,保利地产也面临着市场波动、政策变化等外部风险的挑战。

因此,保利地产需要继续加强财务管理,提高风险识别和应对能力,以确保持续健康发展。

保利地产财务分析报告1. 引言本报告旨在对保利地产的财务状况进行全面分析和评估。

保利地产是一家中国知名的房地产开发商和运营商,总部位于广州。

我们将通过分析保利地产的财务数据和指标,评估其盈利能力、偿债能力、流动性和盈余能力等方面的情况,为投资者提供有关该公司财务状况的详细信息。

2. 财务指标分析2.1 盈利能力分析保利地产的盈利能力是衡量其经营状况的重要指标之一。

以下是保利地产过去三年的盈利能力指标的分析:指标2018年2019年2020年销售收入XXX 万元XXX 万元XXX 万元净利润XXX 万元XXX 万元XXX 万元毛利率XX% XX% XX%净利率XX% XX% XX%从表中可以看出,保利地产的销售收入在过去三年稳定增长。

然而,净利润增长相对较慢,这可能是由于成本的增加或其他经营费用的增加导致的。

毛利率和净利率从整体上来看也保持稳定,但需要进一步的分析和对比才能得出更准确的结论。

2.2 偿债能力分析偿债能力是衡量公司债务偿还能力的重要指标。

以下是保利地产过去三年的偿债能力指标的分析:指标2018年2019年2020年资产负债率XX% XX% XX%有息负债比率XX% XX% XX%流动比率XX XX XX资产负债率反映了保利地产公司的负债相对于资产的比例。

从数据来看,保利地产的资产负债率在过去三年有所上升,这可能是由于增加的借款或其他长期负债导致的。

有息负债比率也有所上升,意味着公司需要支付更多的利息费用。

流动比率相对稳定,显示了保利地产公司偿还短期债务的能力。

2.3 流动性分析流动性是衡量公司在短期内偿还债务和应付账款的能力。

以下是保利地产过去三年的流动性指标的分析:指标2018年2019年2020年流动比率XX XX XX速动比率XX XX XX现金比率XX% XX% XX%从表中可以看出,保利地产的流动比率和速动比率在过去三年保持稳定。

这显示了公司具有一定的流动性,能够偿还短期债务。

【关键字】分析西安欧亚学院本科毕业论文(设计)题目:保利房地产股份有限公司财务状况分析学生姓名:李明昊指导老师:张佳荣所在分院:会计学院专业:会计学班级:1003二0一四年五月摘要随着我国经济的迅速发展,企业的财务状况引起人们越来越多的关注。

在市场经济条件下,企业之间的竞争越来越残酷,越来越激烈,从而暴露出当前企业在财务管理上的种种问题和弊端。

那么企业要在竞争激烈的市场中占取一席之地,并保持优势,就必须对所面临问题进行研究,以求找到解决这些问题的对策和方法,因而做好对企业的财务状况分析也就显得尤为重要了。

通过对财务状况的分析,可以全面地了解企业的经营和发展状况,更加全面科学地评价企业的经营业绩,定位企业的竞争地位,预测企业的经营前景。

房地产业作为国民经济的支柱产业,因其产业相关度高,带动性强,与金融业和人民生活联系密切,发展态势关系到整个国民经济的稳定发展和金融安全。

因此,做好对房地产业的财务状况分析有着十分重要的现实意义。

本文以保利房地产股份有限公司为例,从该公司2011-2013年度的财务报表入手,对公司三年的财务报表相关信息进行解读和分析,通过财务报表分析、财务指标分析等基本财务分析方法,全面的分析和评价保利房地产股份有限公司的财务状况和经营业绩,找出其存在的问题与不足,并针对性地对该公司存在问题提出解决对策和建议,为企业以及房地产行业未来经济的发展提供参考。

关键词:房地产;财务分析;财务指标ABSTRACTWith the rapid development of China's economy, the financial position of the enterprise attracted more and more attention. In a market economy, competition among enterprises is increasingly brutal , more intense, thereby exposing the current enterprise financial management problems and deficiencies . So companies want to take up a place in the competitive market, and maintain our competitive edge , we must face the issue of research strategies and methods in order to find solutions to these problems , so do the analysis of the financial condition of the enterprise it is particularly important. Through the analysis of financial condition and can fully understand the operation and development of enterprises,more comprehensive scientific evaluation of business performance , competitive position in corporate positioning , forecasting operating business prospects . The real estate industry as a pillar industry of the national economy , its industry related high, driven by strong contact with the financial industry and the people living close to the stable development of the relationship between the development of the situation and the financial security of the entire national economy. Therefore, to do the analysis of the financial condition of the real estate industry has a very important practical significance. In this paper, Poly Real Estate Co., Ltd. , for example, starting from the financial statements of the company for the year 2011-2013 , the company 's financial statements for three years to interpret and analyze relevant information , through financial statement analysis, financial analysis and other basic indicators of financial analysis, comprehensive analysis and evaluation of the financial condition and Poly Real Estate corporation 's results of operations , identify problems and shortcomings of its existence , and put forward countermeasures and suggestions to solve the problems of the company targeted for the enterprise as well as the future economic development of the real estate industry reference.Key words: real estate ; financial analysis ; financial indicators1.1研究的背景和意义当前,我国房地产行业发展势头迅猛,已经成为了国民经济的支柱产业,其产业相关度高,带动性强,与金融业和人民生活联系密切,发展态势关系到整个国民经济的稳定发展和金融安全。

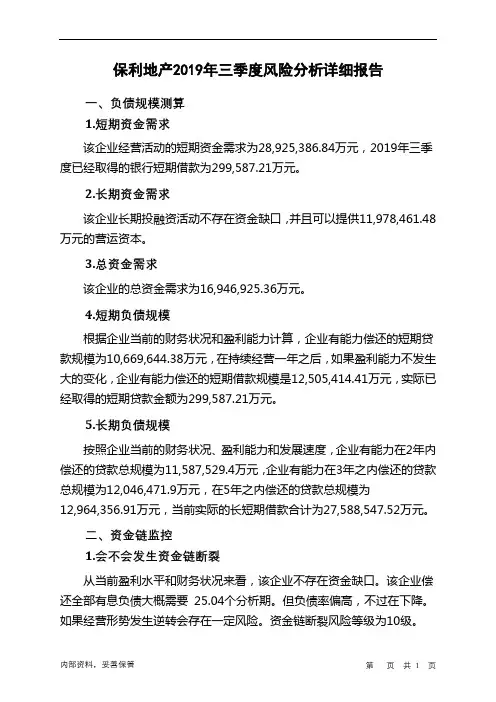

保利地产2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为28,925,386.84万元,2019年三季度已经取得的银行短期借款为299,587.21万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供11,978,461.48万元的营运资本。

3.总资金需求

该企业的总资金需求为16,946,925.36万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为10,669,644.38万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是12,505,414.41万元,实际已经取得的短期贷款金额为299,587.21万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为11,587,529.4万元,企业有能力在3年之内偿还的贷款总规模为12,046,471.9万元,在5年之内偿还的贷款总规模为

12,964,356.91万元,当前实际的长短期借款合计为27,588,547.52万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要25.04个分析期。

但负债率偏高,不过在下降。

如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为10级。

内部资料,妥善保管第页共1 页。

第1篇一、前言保利地产作为中国房地产企业的领军品牌,自成立以来,始终秉持“以人为本、诚信经营、创新驱动、和谐发展”的经营理念,致力于为客户提供高品质的住宅产品和服务。

本报告将从保利地产的财务状况、盈利能力、偿债能力、运营能力以及发展能力等方面进行全面分析,旨在为投资者、管理层及相关部门提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2023年,保利地产总资产达到XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金占比XX%,存货占比XX%,应收账款占比XX%。

非流动资产中,长期投资占比XX%,固定资产占比XX%,无形资产占比XX%。

(2)负债结构分析截至2023年,保利地产总负债达到XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债中,短期借款占比XX%,应付账款占比XX%,预收账款占比XX%。

非流动负债中,长期借款占比XX%,应付债券占比XX%。

2. 利润表分析(1)营业收入分析2023年,保利地产实现营业收入XX亿元,同比增长XX%。

其中,房地产开发业务收入XX亿元,物业管理业务收入XX亿元,其他业务收入XX亿元。

(2)营业成本分析2023年,保利地产营业成本为XX亿元,同比增长XX%。

其中,房地产开发成本XX亿元,物业管理成本XX亿元。

(3)毛利率分析2023年,保利地产毛利率为XX%,较上年同期提高XX个百分点。

主要原因是公司优化产品结构,提高产品附加值。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率2023年,保利地产毛利率为XX%,较上年同期提高XX个百分点,表明公司盈利能力有所增强。

(2)净利率2023年,保利地产净利率为XX%,较上年同期提高XX个百分点,说明公司盈利能力得到提升。

2. 盈利能力趋势分析从近五年数据来看,保利地产的毛利率和净利率均呈现逐年上升趋势,表明公司盈利能力持续增强。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率2023年,保利地产流动比率为XX,较上年同期提高XX%,说明公司短期偿债能力有所增强。

保利地产偿债能力及财务风险经典分析保利地产是中国大型房地产开发商之一,成立于1993年,总部位于广东深圳。

保利地产的主要业务包括住宅、商业地产和物业管理。

保利地产在中国各大城市有多个项目,并且在香港和新加坡交易所上市。

这篇文章将分析保利地产的偿债能力及财务风险。

首先,我们可以从保利地产的财务报表中获取一些关键的财务指标。

比如,我们可以观察保利地产的借款数量和借款利率。

如果公司的借款数量较大,且利率较高,那么其偿债能力可能会受到影响。

此外,我们还可以观察保利地产的流动比率和速动比率。

这些比率可以反映公司支付短期债务的能力。

如果这些比率较低,那么说明公司可能会面临偿债困难。

最后,我们可以观察保利地产的盈利能力和现金流量状况。

如果公司的盈利能力较差,或者其现金流量不足以偿还债务,那么其偿债能力就会受到影响。

其次,我们可以观察保利地产的债务结构和利率敏感度。

保利地产的债务结构可以告诉我们公司的债务分布状况,比如公司的长期债务和短期债务比例。

如果公司的短期债务比例较高,那么其偿债能力可能会受到影响。

此外,保利地产的利率敏感度可以告诉我们公司在利率上升的情况下,其债务支付能力可能会受到的影响。

另外,我们可以观察保利地产的信用评级和市场反应。

信用评级机构对公司的信用评级可以反映其偿债能力和财务风险。

如果保利地产的信用评级较低,那么其债务支付能力可能会受到影响。

市场反应可以告诉我们投资者对公司的信心程度。

如果保利地产的股价表现较差,那么说明投资者对其财务状况和发展前景存在担忧。

最后,我们可以观察保利地产的经营战略和风险管理措施。

保利地产的经营战略可以告诉我们公司如何应对市场竞争和风险。

如果保利地产有多元化的业务和地域分布,那么其面临的风险可能会较为分散。

此外,保利地产的风险管理措施可以告诉我们公司是否具备抵御风险的能力。

比如,公司是否有充足的保险和避险工具来应对房地产市场的波动。

综上所述,保利地产的偿债能力及财务风险可以通过分析财务指标、债务结构、信用评级、市场反应、经营战略和风险管理措施等方面来评估。

保利经营情况分析报告1. 引言保利集团是中国领先的综合性文化旅游产业集团之一,主要从事房地产开发、商业运营、文化旅游等多个领域的经营。

本报告将对保利集团的经营情况进行综合分析和评估。

2. 经营范围和业务结构保利集团主要通过其子公司在房地产开发、商业运营、文化旅游等领域开展经营活动。

其中,房地产开发是保利集团核心业务,占了其总收入的大部分。

商业运营包括购物中心、酒店和物业管理等业务。

文化旅游业务涵盖了艺术品交易、文化艺术活动等多个方面。

3. 财务状况分析根据保利集团发布的财务报告,2019年保利集团实现营业收入约500亿元,较上一年增长了15%。

净利润约为60亿元,同比增长了8%。

房地产业务是保利集团的主要收入来源,贡献了大部分的收入和利润。

保利集团的资产总额约为1000亿元,净资产约为800亿元。

总体来说,保利集团的财务状况较为稳定。

4. 品牌形象和市场地位保利集团凭借多年的发展积累了较高的品牌知名度和良好的企业声誉。

作为中国房地产业的龙头企业之一,保利集团在市场上享有较高的地位。

其项目遍布全国各地,涵盖了住宅、商业和写字楼等多个领域。

保利集团还积极参与社会公益事业和文化艺术活动,为其品牌形象增色不少。

5. 风险与挑战保利集团在经营发展过程中面临着一些风险和挑战。

首先是房地产市场的变动。

中国房地产市场受到宏观调控政策和经济形势的影响较大,保利集团需要密切关注市场变化并及时调整战略。

其次是政策风险。

政府的政策和法规变动可能对保利集团的经营产生重大影响。

此外,竞争也是保利集团需要应对的挑战,不论是来自同行业企业还是其他新兴产业,都可能对其市场地位造成影响。

6. 发展策略和展望为了保持和提升市场竞争力,保利集团提出了一系列发展策略。

首先,保利集团将继续加大在一二线城市的项目开发力度,以确保稳定的现金流和收入来源。

其次,保利集团将加大在商业运营和文化旅游领域的布局,以实现多元化发展。

此外,保利集团还将加大技术创新和数字化转型的力度,提高企业竞争力和运营效率。

保利地产财务报表分析1. 引言本文将对保利地产公司的财务报表进行分析,以评估该公司的财务状况和业务表现。

通过对财务报表的综合分析,可以帮助投资者、分析师和其他利益相关者更好地了解保利地产的财务健康状况和未来发展趋势。

2. 保利地产概况保利地产是中国领先的房地产开发商和运营商之一,成立于1993年。

公司的主要业务包括住宅开发、商业地产开发和物业管理。

3. 财务报表分析3.1 资产负债表分析资产负债表是反映公司财务状况的重要指标之一。

以下是对保利地产资产负债表的分析:资产类别金额(亿元)占总资产比例(%)流动资产xxx xx长期投资xxx xx固定资产xxx xx无形资产xxx xx资本公积xxx xx负债及股东权益金额(亿元)占总资产比例(%)流动负债xxx xx长期负债xxx xx股东权益xxx xx从资产负债表中可以看出,保利地产的流动资产占总资产的比例为xx%,说明公司具有较高的流动性和良好的偿债能力。

公司的长期投资和固定资产占比也较高,这表明保利地产注重长期发展和资产的稳定性。

3.2 利润表分析利润表是评估公司盈利能力的重要指标。

以下是对保利地产利润表的分析:项目金额(亿元)占总收入比例(%)营业收入xxx xx营业成本xxx xx税前利润xxx xx净利润xxx xx净利润增长率xxx xx%从利润表中可以看出,保利地产的营业收入为xxx亿元,占比为xx%。

公司的营业成本为xxx亿元,利润率为xx%。

税前利润和净利润分别为xxx亿元和xxx亿元。

净利润增长率为xx%。

3.3 现金流量表分析现金流量表是评估公司现金流量状况的重要工具。

以下是对保利地产现金流量表的分析:项目金额(亿元)经营活动现金流入xxx经营活动现金流出xxx投资活动现金流入xxx投资活动现金流出xxx筹资活动现金流入xxx筹资活动现金流出xxx净现金流量xxx从现金流量表中可以看出,保利地产的经营活动现金流入为xxx亿元,经营活动现金流出为xxx亿元。

第1篇一、引言保利集团作为中国领先的房地产开发企业之一,近年来在市场竞争中取得了显著的成绩。

然而,随着企业规模的扩大和业务领域的拓展,保利集团也面临着诸多财务问题。

本报告将对保利集团的财务问题进行分析,旨在为保利集团提供有益的财务管理和决策参考。

二、保利集团财务状况概述1. 营业收入与利润近年来,保利集团的营业收入和利润均呈现逐年增长的趋势。

根据公司发布的财务报告,2019年保利集团实现营业收入约XXX亿元,同比增长约XX%;净利润约XXX 亿元,同比增长约XX%。

这表明保利集团在市场竞争中具有较强的盈利能力。

2. 资产负债率保利集团的资产负债率在近年来波动较大。

截至2019年底,公司资产负债率为XX%,较2018年底的XX%有所下降。

这表明公司负债风险有所降低,但仍有进一步优化的空间。

3. 资产结构保利集团的资产结构主要包括流动资产、非流动资产和负债。

其中,流动资产占比最高,约为XX%;非流动资产占比约为XX%;负债占比约为XX%。

这表明公司资产流动性较好,但仍需关注非流动资产的质量。

三、保利集团财务问题分析1. 收入结构单一保利集团的主要收入来源于房地产开发业务,收入结构相对单一。

这使得公司对房地产市场波动较为敏感,一旦市场出现下行,公司业绩将受到较大影响。

因此,保利集团应积极拓展多元化业务,降低对房地产市场的依赖。

2. 投资风险较高近年来,保利集团在国内外市场加大了投资力度,投资规模逐年扩大。

然而,随着投资项目的增多,投资风险也相应增加。

一方面,部分投资项目可能存在投资回报率低、回收期长等问题;另一方面,市场环境的变化也可能导致投资风险加大。

因此,保利集团应加强投资风险管理,提高投资效益。

3. 负债风险如前文所述,保利集团的资产负债率在近年来波动较大。

虽然公司负债风险有所降低,但仍有进一步优化的空间。

一方面,高负债率可能导致公司财务风险加大;另一方面,高负债率也会影响公司的融资能力和信用评级。

第1篇一、公司简介保利地产集团有限公司(以下简称“保利地产”或“公司”)成立于1992年,总部位于广州,是一家以房地产开发为主营业务的国有控股企业。

公司业务范围涵盖房地产开发、物业管理、酒店管理、商业管理、文化娱乐等多个领域。

经过多年的发展,保利地产已成为中国房地产行业的领军企业之一。

二、财务状况分析1. 营业收入2019年,保利地产实现营业收入约2475亿元,同比增长15.8%。

其中,房地产开发业务收入约2253亿元,同比增长16.5%。

这表明公司主营业务收入稳定增长,市场竞争力较强。

2. 净利润2019年,保利地产实现净利润约126亿元,同比增长13.3%。

这表明公司盈利能力较强,盈利水平稳步提升。

3. 资产负债率截至2019年底,保利地产资产负债率为70.84%,较年初下降1.27个百分点。

这表明公司资产负债结构得到优化,财务风险得到有效控制。

4. 流动比率和速动比率2019年末,保利地产流动比率为1.47,速动比率为0.92。

这表明公司短期偿债能力较强,财务状况良好。

5. 股东权益2019年末,保利地产股东权益为1315亿元,同比增长11.5%。

这表明公司资本实力雄厚,为未来发展奠定坚实基础。

三、财务状况分析结论综合以上分析,保利地产财务状况良好,主要体现在以下几个方面:1. 收入稳定增长,盈利能力较强;2. 资产负债率下降,财务风险得到有效控制;3. 流动比率和速动比率较高,短期偿债能力较强;4. 股东权益稳步提升,资本实力雄厚。

四、财务管理建议1. 优化收入结构,提高盈利能力保利地产应继续发挥房地产开发业务优势,加大市场拓展力度,提高市场份额。

同时,积极发展物业、酒店、商业等多元化业务,优化收入结构,提高盈利能力。

2. 严格控制负债规模,降低财务风险保利地产应继续优化资产负债结构,严格控制负债规模,降低财务风险。

在确保资金链安全的前提下,合理运用财务杠杆,提高资金使用效率。

3. 加强成本控制,提高运营效率保利地产应加强成本控制,优化运营管理,提高项目开发效率。

保利地产财务分析报告1. 引言本文将对保利地产(Poly Real Estate Group Co., Ltd.)进行财务分析,以评估其财务状况和业绩。

首先将介绍保利地产的背景和主要经营活动,然后对其财务报表进行分析和解读。

最后,根据分析结果提出结论和建议。

2. 公司背景保利地产是中国最大的房地产开发商之一,成立于1992年。

公司主要从事住宅、商业地产和物业管理等领域的开发和销售业务。

目前,保利地产在全国范围内拥有多个项目并持续扩大市场份额。

3. 财务报表分析3.1 资产负债表资产负债表反映了公司在特定时间点上的资产、负债和所有者权益的情况。

根据最近一期的资产负债表,保利地产的总资产为XXX亿元,其中包括现金、应收账款、存货、固定资产等。

公司的总负债为XXX亿元,包括短期借款、长期借款、应付账款等。

所有者权益为XXX亿元。

3.2 利润表利润表反映了公司在一定时期内的营业收入、营业成本、税前利润等信息。

根据最近一期的利润表,保利地产的营业收入为XXX亿元,较上年同期增长XX%。

公司的营业成本为XXX亿元,税前利润为XXX亿元。

3.3 现金流量表现金流量表反映了公司一定时期内的现金流入和流出情况。

根据最近一期的现金流量表,保利地产的经营活动产生的现金流量净额为XXX 亿元,投资活动产生的现金流量净额为XXX亿元,筹资活动产生的现金流量净额为XXX亿元。

4. 财务指标分析4.1 偿债能力分析偿债能力是评估一个公司承担债务能力的指标。

保利地产的流动比率为X,说明公司有足够的流动资产来偿还短期债务。

而速动比率为X,反映公司在没有存货情况下偿付短期债务的能力。

4.2 盈利能力分析盈利能力是评估一个公司盈利能力的指标。

保利地产的净利润率为X%,说明公司在每一销售额上获得的利润。

而总资产收益率为X%,反映公司利用资产创造利润的能力。

4.3 成长能力分析成长能力是评估一个公司未来增长潜力的指标。

保利地产的营业收入增长率为X%,反映公司过去一段时间内的成长情况。

保利地产的偿债能力及财务风险分析保利地产是中国著名的房地产开发企业,其在中国房地产市场占有重要地位。

然而,作为一个大型企业,保利地产在面临多样化的经济环境时,其偿债能力及财务风险分析就显得尤为重要。

一、偿债能力分析偿债能力是评估企业还清债务的能力,以及承担新债务的能力。

保利地产的偿债能力可以从以下几个指标来进行分析:1. 速动比率:速动比率是指企业流动资产减去存货后的净额与流动负债的比率。

速动比率可以反映企业应对短期债务的能力。

保利地产的速动比率在过去的几年中相对稳定,表明其有足够的流动资产来偿还债务。

2. 利息保障倍数:利息保障倍数是指企业利润可覆盖利息支出的能力。

保利地产的利息保障倍数在过去的几年中持续上升,表明其盈利能力较强,可以轻松偿还债务。

3. 资产负债率:资产负债率是指企业总负债与总资产的比率。

保利地产的资产负债率在过去的几年中保持在较低水平,表明其负债相对较少,有较强的偿债能力。

以上指标表明,保利地产在偿债能力方面表现良好,具备足够的能力来偿还债务。

二、财务风险分析财务风险是指企业面临的财务困境和潜在的风险。

保利地产的财务风险可以从以下几个方面进行分析:1. 市场风险:由于保利地产的业务主要集中在中国房地产市场,该市场受到宏观经济、政策调控等因素的影响较大。

因此,保利地产面临市场风险,包括房地产市场的周期性波动和政策风险。

2. 借款风险:作为一个大型企业,保利地产需要大量资金来支持其业务发展。

因此,其需要频繁进行借款。

借款风险包括债务成本的上升和偿还压力的增加,这可能对保利地产的财务状况造成不利影响。

3. 存货风险:保利地产在房地产开发过程中需要购买和储备大量的土地和建筑材料等物资。

由于市场波动等因素,保利地产可能面临存货积压的风险,这可能导致资金占用增加和盈利能力下降。

综合以上分析,保利地产在偿债能力方面表现良好,具备足够的能力来偿还债务。

然而,其仍面临市场风险、借款风险和存货风险等财务风险。

万科A、保利地产财务报表对比分析报告篇一:财务报告分析_万科A东北财经大学MBA学院案例分析报告姓名:纪礼鑫学号:2013121057 班级:在职2班成绩:姓名:刘志垚学号:2013121243 班级:在职2班成绩:姓名:单璇卓学号:2013121052 班级:在职2班成绩:课程名称:财务报告分析案例题目:万科A(000002)财务分析教师评语:教师签字:年月日成员分工:刘志垚:贡献比例30%合并资产负债表、利润表、现金流量表、所有者权益变动表。

纪礼鑫:贡献比例30%2013年年报、附录各种报表单璇卓:贡献比例40%财务报告分析目录1、资产负债表重点项目分析 (4)2、资产负债表结构分析 (6)3、资产负债表项目变动分析 (8)4、利润表重点项目分析 (11)5、利润表结构分析…………………………………………………………………………126、利润表项目变动分析 (13)7、现金流量表结构分析 (14)8、现金流量表项目变动分析 (16)9、企业偿债能力分析 (18)10、企业盈利能力分析 (20)11、企业营运能力分析 (21)12、企业增长能力分析 (23)13、利润质量分析 (24)14、总结 (25)15、附录 (26)公司简介:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2002年底,公司总资产亿元,净资产亿元,拥有员工6055名,全资及关联公司43家。

公司于2000及2001年两度分别入选世界权威财经杂志全球最优秀300家和200家小型企业,公司的良好业绩、企业活力及盈利增长潜力受到市场广泛认可。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币亿元,公司开始跨地域发展。

保利地产2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

保利地产2019年资产总额为103,320,871.96万元,其中流动资产为93,692,196.57万元,主要分布在存货、货币资金、其他应收款等环节,分别占企业流动资产合计的62.33%、14.88%和14.17%。

非流动资产为9,628,675.39万元,主要分布在长期投资和固定资产,分别占企业非流动资产的81.59%、7.76%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产103,320,87

1.96

100.00

84,649,392.

32

100.00

69,645,175.

09

100.00

流动资产93,692,196.

57

90.68

76,648,149.

68

90.55

64,615,692.

78

92.78

长期投资7,855,588.9

6

7.60

7,000,783.2

7

8.27

4,168,436.7

2

5.99

固定资产747,197.16 0.72 459,398.41 0.54 410,135.07 0.59

其他1,025,889.2

8

0.99 541,060.95 0.64 450,910.52 0.65

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的62.33%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产93,692,196.

57

100.00

76,648,149.

68

100.00

64,615,692.

78

100.00

存货58,400,143.

5

62.33

47,450,508.

57

61.91

43,903,961.

06

67.95

应收账款184,527.8 0.20 200,585.45 0.26 185,501.05 0.29

其他应收款13,279,789.

22

14.17

11,919,501.

16

15.55

6,364,230.7

8

9.85

交易性金融资产7,279.95 0.01 0 0.00 0 0.00 应收票据0 0.00 3,796 0.00 1,825 0.00

货币资金13,941,943.

31

14.88

11,343,128.

7

14.80 6,780,120.1 10.49

其他7,878,512.7

8

8.41 5,730,629.8 7.48

7,380,054.7

8

11.42

3.资产的增减变化

2019年总资产为103,320,871.96万元,与2018年的84,649,392.32万元相比有较大增长,增长22.06%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加10,949,634.93万元,货币资金增加2,598,814.61万元,预付款项增加1,670,602.13万元,其他应收款增加1,360,288.06万元,长期投资增加854,805.68万元,其他流动资产

增加471,408.63万元,固定资产增加287,798.74万元,递延所得税资产增加147,216.15万元,无形资产增加27,038.25万元,长期待摊费用增加17,567.37万元,应收股利增加10,207.99万元,交易性金融资产增加

7,279.95万元,应收利息增加6,745.28万元,商誉增加90.42万元,共计增加18,409,498.2万元;以下项目的变动使资产总额减少:应收票据减少3,796万元,应收账款减少16,057.65万元,在建工程减少38,237.08万元,共计减少58,090.73万元。

增加项与减少项相抵,使资产总额增长

18,351,407.48万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例过高。

2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产93,692,196.

57

22.24

76,648,149.

68

18.62

64,615,692.

78

长期投资7,855,588.912.21 7,000,783.267.95 4,168,436.70

6 7 2

固定资产747,197.16 62.65 459,398.41 12.01 410,135.07 0

存货58,400,143.

5

23.08

47,450,508.

57

8.08

43,903,961.

06

应收账款184,527.8 -8.01 200,585.45 8.13 185,501.05 0

货币性资产13,949,223.

26

22.93

11,346,924.

7

67.31 6,781,945.1 0

二、负债及权益结构分析

1.负债及权益构成基本情况

保利地产2019年负债总额为80,368,671.1万元,资本金为

1,193,267.52万元,所有者权益为22,952,200.86万元,资产负债率为77.79%。

在负债总额中,流动负债为59,970,047.5万元,占负债和权益总额的58.04%;短期借款为313,347.36万元,非流动负债为20,398,623.6万元,金融性负债占资金来源总额的20.05%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额103,320,87

1.96

100.00

84,649,392.

32

100.00

69,645,175.

09

100.00

所有者权益22,952,200.22.21 18,649,435.22.03 15,823,966.22.72。