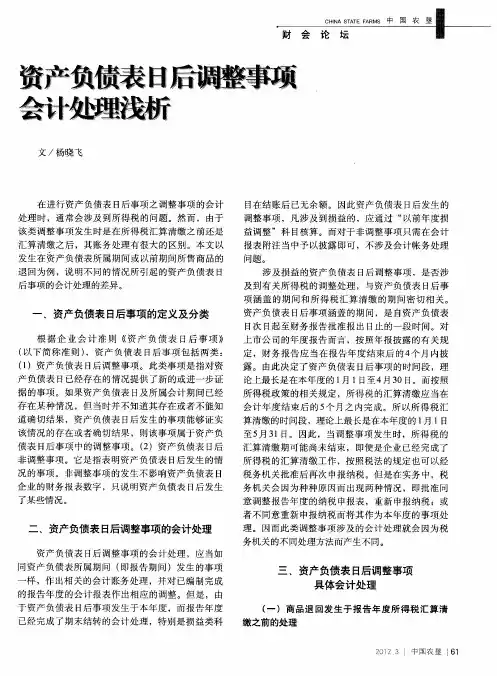

会计经验:资产负债表日后调整事项的会计分录处理

- 格式:pdf

- 大小:57.27 KB

- 文档页数:4

![二、资产负债表日后调整事项的具体会计处理[共6页]](https://uimg.taocdn.com/bdc6332c770bf78a642954bc.webp)

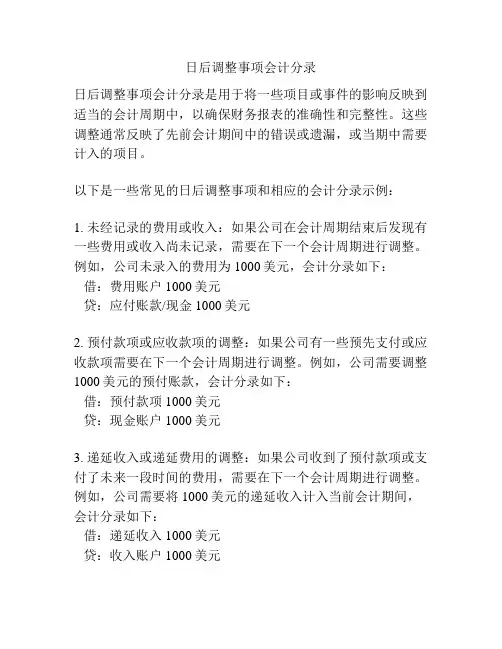

日后调整事项会计分录

日后调整事项会计分录是用于将一些项目或事件的影响反映到适当的会计周期中,以确保财务报表的准确性和完整性。

这些调整通常反映了先前会计期间中的错误或遗漏,或当期中需要计入的项目。

以下是一些常见的日后调整事项和相应的会计分录示例:

1. 未经记录的费用或收入:如果公司在会计周期结束后发现有一些费用或收入尚未记录,需要在下一个会计周期进行调整。

例如,公司未录入的费用为1000美元,会计分录如下:

借:费用账户1000美元

贷:应付账款/现金1000美元

2. 预付款项或应收款项的调整:如果公司有一些预先支付或应收款项需要在下一个会计周期进行调整。

例如,公司需要调整1000美元的预付账款,会计分录如下:

借:预付款项1000美元

贷:现金账户1000美元

3. 递延收入或递延费用的调整:如果公司收到了预付款项或支付了未来一段时间的费用,需要在下一个会计周期进行调整。

例如,公司需要将1000美元的递延收入计入当前会计期间,会计分录如下:

借:递延收入1000美元

贷:收入账户1000美元

4. 无形资产的摊销调整:对于一些无形资产,如专利权或商标,需要在适当的会计周期内摊销其费用。

例如,公司需要调整3000美元的无形资产的摊销费用,会计分录如下:

借:摊销费用3000美元

贷:累计摊销账户3000美元

以上仅为一些常见的日后调整事项和会计分录示例,实际情况会因公司的财务状况和业务特点而有所不同。

在进行会计分录时,应遵循相关的会计准则和法规。

为了确保正确执行,请咨询公司的财务专业人士。

资产负债表日后调整事项的会计处理要点

资产负债表日后调整事项的会计处理要点

资产负债表日后发生的调整事项,应当如同资产负债表所属期间发生的事项一样,作出相关账务处理,并对资产负债表日已经编制的财务报表进行调整。

这里的财务报表包括资产负债表、利润表及所有者权益变动表等内容,但不包括现金流量表正表。

由于资产负债表日后事项发生在次年,上年度的有关账目已经结转,特别是损益类科目在结账后已无余额。

因此,资产负债表日后发生的调整事项,应当分别以下情况进行处理:

(一)涉及损益的事项,通过以前年度损益调整科目核算。

调整完成后,应将以前年度损益调整科目的贷方或借方余额,转入利润分配未分配利润科目。

(二)涉及利润分配调整的事项,直接在利润分配未分配利润科目核算。

(三)不涉及损益以及利润分配的事项,调整相关科目。

(四)通过上述账务处理后,还应同时调整财务报表相关项目的数字,包括: 1.资产负债表日编制的财务报表相关项目的期末或本年发生数;

2.当期编制的财务报表相关项目的期初数或上年数;

3.经过上述调整后,如果涉及报表附注内容的,还应当调整报表附注相关项目

的数字。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

资产负债表日后事项分录资产负债表是一份重要的财务报表,它反映了企业在某一时间点上的资产、负债和所有者权益的状况。

但是,资产负债表只能反映企业在编制时点的财务状况,对于未来的事项并不能清晰地反映。

因此,企业需要编制资产负债表日后事项分录,以便更好地了解未来的财务状况。

资产负债表日后事项分录主要分为以下几类:一、未来的收入和费用在编制资产负债表时,企业需要考虑未来的收入和费用。

未来的收入和费用是指在资产负债表编制之后,但在年末之前发生的收入和费用。

这些未来的收入和费用需要在资产负债表日后事项分录中列出。

如:未来的营业收入、未来的预付费用等。

二、未来的资产和负债未来的资产和负债是指在资产负债表编制之后,但在年末之前可能会出现的资产和负债。

这些未来的资产和负债需要在资产负债表日后事项分录中列出。

如:未来的应收款、未来的应付账款等。

三、未来的承诺和保证未来的承诺和保证是指在资产负债表编制之后,但在年末之前可能会出现的承诺和保证。

这些未来的承诺和保证需要在资产负债表日后事项分录中列出。

如:未来的担保、未来的赔偿等。

四、未来的重大事件未来的重大事件是指在资产负债表编制之后,但在年末之前可能会出现的重大事件。

这些未来的重大事件需要在资产负债表日后事项分录中列出。

如:未来的合并、未来的分立等。

五、未来的税收未来的税收是指在资产负债表编制之后,但在年末之前可能会出现的税收。

这些未来的税收需要在资产负债表日后事项分录中列出。

如:未来的所得税、未来的增值税等。

六、未来的资本支出未来的资本支出是指在资产负债表编制之后,但在年末之前可能会出现的资本支出。

这些未来的资本支出需要在资产负债表日后事项分录中列出。

如:未来的固定资产投资、未来的无形资产投资等。

总之,资产负债表日后事项分录对于企业了解未来的财务状况非常重要。

企业需要仔细审查未来可能出现的收入、费用、资产、负债、承诺、保证、重大事件、税收和资本支出等,并将其列入资产负债表日后事项分录中,以便更好地规划未来的财务状况。

资产负债表日后调整事项的会计分录处理为简化处理,如无特别说明,所有的例子均假定如下:财务报告批准报出日是次年3月31日,所得税税率为25%,按净利润的10%提取法定盈余公积,提取法定盈余公积后不再作其他分配;调整事项按税法规定均可调整应交纳的所得税;涉及递延所得税资产的,均假定未来期间很可能取得用来抵扣暂时性差异的应纳税所得额;不考虑报表附注中有关现金流量表项目的数字。

1.资产负债表日后诉讼案件结案,人民法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债。

这一事项是指导致诉讼的事项在资产负债表日已经发生,但尚不具备确认负债的条件而未确认,资产负债表日后至财务报告批准报出日之间获得了新的或进一步的证据(人民法院判决结果),表明福恶化负债的确认条件,因此应在财务报告中确认为一项新负债;或者在资产负债表日已确认某项负债,但在资产负债表日至财务报告批准日之间获得新的或进一步的证据,表明需要对已经确认的金额进行调整。

【例1】甲公司与乙公司签订一项销售合同,约定甲公司应在20x9年8月向乙公司交付A产品3000件。

但甲公司未按照合同发货,并致使乙公司遭受重大经济损失。

20x9年11月,乙公司将甲公司告上法庭,要求甲公司赔偿9000000元。

20x9年12月31日人民法院尚未判决,甲公司对该诉讼事项确认预计负债6000000元,乙公司未确认应收赔偿款。

2x10年2月8日,经人民法院判决甲公司应赔偿乙公司8000000元,甲、乙双方均服从判决。

判决当日,甲公司向乙公司支付赔偿款8000000元。

甲、乙两公司20x9年所得税汇算清缴均在2x10年3月10日完成(假定该项预计负债产生的损失不允许在预计时税前抵扣,只有在损失实际发生时,才允许税前抵扣)。

本例中,人民法院2x10年2月8日的判决证实了甲、乙两公司在资产负债表日(即20x9年12月31日)分别存在现实赔偿义务和获赔权利,因此两公司都应将人民法院判决这一事项作为调整事项进行处理。

第二十一章资产负债表日后调整事项的会计处理一、单项选择题1.A公司2X18年度财务报表经董事会批准将于2 X 19年4月30日对外公布。

2 X 19年4月14日,A公司发现2 X 17年一项重大差错。

A公司应做的会计处理是()。

A.调整2 X 18年会计报表期末数和本期数B.调整2 X 19年会计报表期初数和上期数C.调整2 X 18年会计报表期初数和上期数D.调整2 X 19年会计报表期末数和本期数【正确答案】C【答案解析】本题考核日后期间发现前期差错的处理。

报告年度的日后期间发现的报告年度以前年度的会计差错,视同报告年度发现的前期会计差错处理,应该调整2X18年会计报表期初数和上期数。

日后期间发现会计差错的处理原则:如果是报告年度的会计差错及其以前的非重大会计差错,调整报告年度利润表和所有者权益变动表的本期数和资产负债表的期末数。

如果是报告年度以前的重大会计差错,调整报告年度利润表和所有者权益变动表的上年数(如果涉及)、报告年度资产负债表的年初数。

2.资产负债表日至财务报告批准报出日之间发生的调整事项在进行调整处理时,不能调整的是()。

A.资产负债表B.利润表C.现金流量表正表D.所有者权益变动表【正确答案】C【答案解析】资产负债表日后发生调整事项应相应调整资产负债表日已编制的会计报表,这里的会计报表指的是资产负债表、利润表及所有者权益变动表等内容,而现金流量表正表本身不调整,但现金流量表补充资料的相关项目应进行调整,调整后并不影响经营活动现金流量的总额。

3.甲公司2X16年1月10日向乙公司销售一批商品并确认收入,2X19年2月20日,乙公司因产品质量原因将上述商品退货。

甲公司2X18年财务报告批准报出日为2X19年4月30日。

甲公司对此项退货业务正确的处理方法是()。

A.作为资产负债表日后事项中的调整事项处理,调整2X18年收入等项目B.作为资产负债表日后事项中的调整事项处理,调整2X18年资产负债表期初数C.冲减2 X 16年1月份相关收入、成本和税金等相关项目D.冲减2 X 19年2月份相关收入、成本和税金等相关项目【正确答案】A【答案解析】如果是在报告年度或报告年度以前实现销售,资产负债表日后期间发生销售退回,应作为调整事项处理,冲减报告年度的收入、成本等相关项目。

2017中级会计职称《会计实务》高频考点:资产负债表日后调整事项的具体会计处理方法成功不是瞬间的爆发而是取决于途中的坚持。

以下是会计在线为大家精心准备的中级会计实务考点,希望大家坚持学习,夯实基础,顺利通过中级会计师考试。

资产负债表日后调整事项的具体会计处理方法假定甲公司财务报告批准报出日是次年3月31日,所得税税率为25%,按净利润的10%提取法定盈余公积,提取法定盈余公积后不再作其他分配;调整事项按税法规定均可调整应缴纳的所得税;涉及递延所得税资产的,均假定未来期间很可能取得用来抵扣暂时性差异的应纳税所得额;不考虑报表附注中有关现金流量表项目的数字。

资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债【例题•单选题】2010年12月31日,甲公司对一起未决诉讼确认的预计负债为800万元。

2011年3月6日,法院对该起诉讼判决,甲公司应赔偿乙公司600万元;甲公司和乙公司均不再上诉。

甲公司的所得税税率为25%,按净利润的10%提取法定盈余公积,2010年度财务报告批准报出日为2011年3月31日,预计未来期间能够取得足够的应纳税所得额用以抵扣可抵扣暂时性差异。

不考虑其他因素,该事项导致甲公司2010年12月31日资产负债表“未分配利润”项目“期末余额”调整增加的金额为()万元。

A.135B.150C.180D.200【答案】A【解析】该事项对甲公司2010年12月31日资产负债表中“未分配利润”项目“期末余额”调整增加的金额=(800-600)×(1-25%)×(1-10%)=135(万元)。

在我们决定要去做一件事的时候,请全力以赴,而不是尽力而为。

作为中级会计师备考的考生而言,也需要充分利用一切资源,让他们成为通过中级会计师考试的助推剂。

然而,考生们需要到哪里去寻找这些优质的学习资料呢?大家可以参考文章:如何找到优质的中级会计职称辅导资料。

资产负债表日后调整事项所得税会计处理例解作者:顾珺来源:《财会通讯》2010年第05期资产负债表日后调整事项中涉及所得税的会计处理与会计年度所得税汇算清缴有关,其会计处理方法应区分两种情况:一种是调整事项发生在报告年度所得税汇算清缴前,另一种是调整事项发生在报告年度所得税汇算清缴后。

根据《企业会计准则讲解2008》,前一种情况应按准则要求调整报告年度应纳税所得额、应纳所得税税额;后一种情况应按准则要求调整本年度(即报告年度的次年)应纳所得税税额。

另外,按照资产负债表债务法,涉及所得税的核算一方面与损益有关,影响应纳税所得额和所得税费用;另一方面与资产、负债的账面价值与计税基础产生的暂时性差异有关,影响递延所得税,进而影响所得税费用。

一、调整事项发生在报告年度所得税汇算清缴前调整事项发生在报告年度所得税汇算清缴前,影响到报告年度损益,而会计主体单位还来得及调整报告年度的应纳税所得额,从而需调整报告年度的应纳所得税税额。

另一方面,从会计角度看,调整事项会引起资产、负债的账面价值和计税基础变化,从而确认递延所得税,调整所得税费用。

[例1](2009年中级会计资格考试教材《中级会计实务》例17-6)甲公司与乙公司签订一项供销合同,约定甲公司在2008年11月份供应给乙公司一批物资。

由于甲公司未能按照合同发货,致使乙公司发生重大经济损失。

乙公司通过法律程序要求甲公司赔偿经济损失55000元,该诉讼案件在12月31日尚未判决,甲公司确认了40000元的预计负债,并将该项赔偿反映在12月31日的财务报表中,乙公司未确认应收赔偿款。

2009年2月7日,经法院一审判决,甲公司需要偿付乙公司经济损失50000元,甲公司不再上诉,赔款已经支付。

假定甲、乙两公司均于2008年2月15日完成了2008年度所得税汇算清缴;假定税法规定,上述预计负债产生的损失仅允许在实际支出时于税前扣除。

(仅分析甲公司会计处理,转入利润分配处理略,下例同)。

本文由梁教授精心编辑整理(营改增后知识点),学知识,抓紧了!

资产负债表调整的会计分录

对于应享有子公司当期实现净利润的份额,

借:“长期股权投资”科目,

贷:“投资收益”科目;

按照应承担子公司当期发生的亏损份额,

借:“投资收益”科目,

贷:“长期股权投资”等科目。

对于当期收到子公司分派的现金股利或利润,应

借:“投资收益”科目,

贷:“长期股权投资”科目。

对于子公司除净损益以外所有者权益的其他变动,在持股比例不变的情况下,按母公司应享有或应承担的份额,

借:或贷:“长期股权投资”科目,

贷记或借:“资本公积”科目。

1。

资产负债表日后事项的会计处理资产负债表日后事项的会计处理资产负债表日后事项是指自年度资产负债表日至财务会计报告批准报告日之间发生的需要调整或说明的事项。

这一情况要怎么做会计处理?下面是店铺为你整理的资产负债表日后事项的会计处理方法,希望对你有帮助。

资产负债表日后事项的会计处理方法资产负债日后事项是指年度资产负债表日至财务报告批准报出日之间(以下简称日后时期)发生的,需要调整或说明的事项。

这些事项有的直接影响财务报告年度的财务状态、经营成果和资金变动情况;有的虽然不影响财务报告,但会影响财务报告使用者的正确理解和决策。

因此,企业对日后事项进行正确的会计处理对于提高会计核算质量和保证财务信息的真实、可靠具有十分重要的意义。

对日后事项进行会计处理,关键是要掌握好以下几个方面:一、日后时期的界定《企业会计准则第29号——资产负债表日后事项》规定的日后时期是指年度资产负债表日至财务报告批准报出日这一时段。

财务报告批准报出日是指董事会批准财务报告报出的日期,即批准的日期。

例如:某公司2007年度财务报告于2008年2月20日编制完成,2008年4月10日经中介机构出具了审计报告,董事会于2008年4月15日批准财务报告可以对外公布,则日后时期为2008年1月1日至2008年4月15日。

但有时候因需经股东大会审议等原因,董事会批准与实际对外公布间隔时间较长,在此期间又发生了重大事项而在报告中作了调整或披露的,董事会则应重新批准。

此时,日后时期应延伸至董事会再次批准财务报告报出日期。

二、正确区分两类不同的日后事项正确区分调整事项和非调整事项的关键是看这些事项的主要情况出现的时间,凡主要情况出现或存在于资产负债表日之前,而在日后时期获得新的.或进一步的证据证实,即原因出现或存在于资产负债表日之前,结果出现在日后时期的应作为调整事项。

如资产负债表日前已销售的商品存在问题,在日后时期退回;又如资产负债表日前已提起的诉讼,法院在日后时期作了赔偿判决,则应作为调整事项。

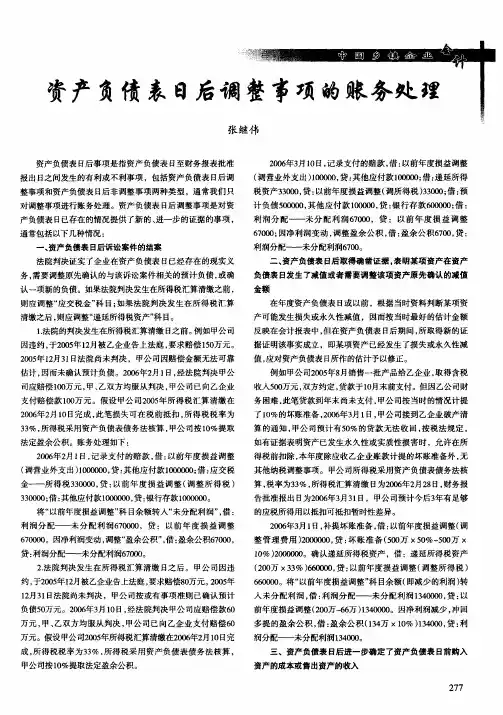

第2章资产负债表日后事项2.2.2 资产负债表日后调整事项会计处理举例1.资产负债表日后期间诉讼案件结案法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债。

这一事项是指导致诉讼的事项在资产负债表日已经发生,但尚不具备确认负债的条件而未确认,资产负债表日后至财务报告批准报出日之间获得了新的或进一步的证据(法院判决结果),表明符合负债的确认条件,因此应在财务报告中确认为一项新负债;或者在资产负债表日虽已确认,但需要根据判决结果调整已确认负债的金额。

【例2-1】甲公司与乙公司签订一项供销合同,合同中订明甲公司在2013年11月份内供应给乙公司一批物资。

由于甲公司未能按照合同发货,致使乙公司发生重大经济损失。

乙公司通过法律程序要求甲公司赔偿经济损失55 000元。

该诉讼案件在12月31日尚未判决,甲公司按或有事项准则对该诉讼事项确认了预计负债40 000元,并将该项目反映在12月31日的财务报表上,乙公司未记录应收赔偿款。

2014年2月7日,经法院一审判决,甲公司需要偿付乙公司经济损失50 000元,甲、乙公司均服从判决不再上诉,判决当日,甲公司向乙公司支付赔偿款50 000元;假定财务报告批准报出日均为次年4月30日,甲、乙两公司2013年所得税汇算清缴均在2014年3月20日完成(假定该项预计负债产生的损失不允许在预计时税前抵扣,只有在损失实际发生时,才允许税前抵扣);所得税率为25%;公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积,提取法定盈余公积和任意盈余公积之后,不再作其他分配。

本例中,2014年2月7日的判决证实了甲、乙两公司在资产负债表日(即2013年12月31日)分别存在现时赔偿义务和获赔权利,因此两公司都应将“法院判决”这一事项作为调整事项进行处理。

甲公司和乙公司2013年所得税汇算清缴均在2014年3月20日完成,因此,应根据法院判决结果调整报告年度应纳税所得额和应纳所得税税额。

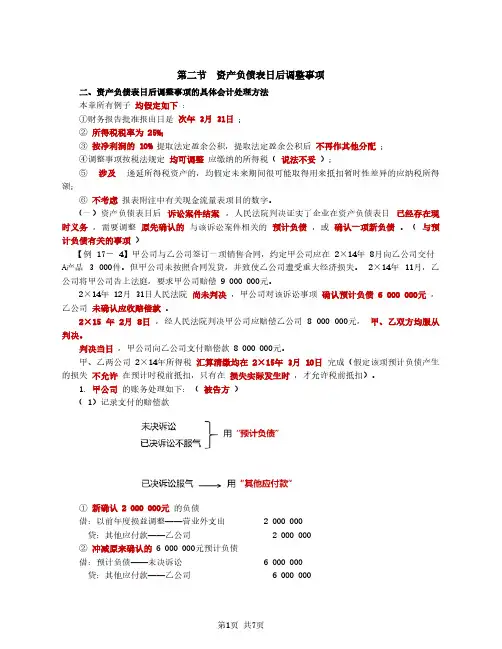

资产负债表日后调整事项的会计处理

1.资产负债表日后调整事项的处理原则

会计处理

(1)涉及损益的事项,通过"以前年度损益调整"科目核算。

借方记录:费用增加、收入减少→利润减少

贷方记录:费用减少、收入增加→利润增加

调整完成后,将"以前年度损益调整"科目的贷方或借方余额转入"利润分配--未分配利润"科目。

注意:涉及损益的调整事项如果发生在该企业资产负债表日所属年度(即报告年度)所得税汇算清缴前的,应按准则要求调整报告年度应纳税所得额、应纳所得税额;发生在该企业报告年度所得税汇算清缴后的,应按准则要求调整本年度(即报告年度的次年)应纳所得税额。

(2)涉及利润分配的事项,直接在通过"利润分配--未分配利润"科目核算,只有在根据股东大会批准的利润分配方案分配利润时,才按正常利润分配进行会计处理(即做两笔账:先进行利润分配,然后将利润分配明细转入未分配利润)。

(3)不涉及损益及利润分配的事项,调整相关科目。

调整会计报表相关项目数字:┌资产负债表--期末数

报告年度│

└利润表--本期发生数

┌资产负债表--年初数

本期│

└利润表--上期数

(4)重编附注:调整之后和调整之前发生了变化,如或有事项在资产负债表日后成为确定性事项,附注要重编。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】资产负债表日后调整事项如何进行财税处理?

案例1

甲公司与乙公司签订一项供销合同,合同中注明甲公司在2009年10月供应给乙公司一批物资。

由于甲公司未能按照合同发货,致使乙公司发生重大经济损失。

乙公司通过法律程序,要求甲公司赔偿经济损失100万元。

该诉讼案件在2009年12月31日尚未判决,甲公司记录了60万元的预计负债,并将该项赔偿款反映在2009年度的会计报表上;乙公司未记录应收赔偿款。

2010年3月5日,经法院一审判决,甲公司需要偿付乙公司经济损失80万元,甲公司不再上诉,并假定赔偿款已经支付。

按照税法规定,如有证据表明资产已发生永久或实质性损害时,才允许从应纳税所得额中扣除相关的损失,企业预计的负债所产生的损失不能在应纳税所得额前扣除。

本年度除上述预计的负债外,无其他纳税调整事项。

甲公司和乙公司所得税均采用资产负债表债务法核算,企业所得税率均是25%,两公司均于2010年3月25日完成了2009年所得税汇算清缴。

甲公司2009年财务报告于2010年4月30日对外报出,盈余公积的提取比例为10%。

试作出甲公司的会计处理。

解析:

1.实际支付的赔偿款比资产负债表日前多20万元,该赔偿款应该计入“营业外支出”科目。

因该事项属于资产负债表日后调整事项,涉及损益的账户应记入“以前年度损益调整”科目。

会计处理为(单位:万元,下同):

借:以前年度损益调整———营业外支出 20(80-60)。

资产负债表日后调整事项的会计分录处理

为简化处理,如无特别说明,所有的例子均假定如下:财务报告批准报出日是次年3月31日,所得税税率为25%,按净利润的10%提取法定盈余公积,提取法定盈余公积后不再作其他分配;调整事项按税法规定均可调整应交纳的所得税;涉及递延所得税资产的,均假定未来期间很可能取得用来抵扣暂时性差异的应纳税所得额;不考虑报表附注中有关现金流量表项目的数字。

1.资产负债表日后诉讼案件结案,人民法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债。

这一事项是指导致诉讼的事项在资产负债表日已经发生,但尚不具备确认负债的条件而未确认,资产负债表日后至财务报告批准报出日之间获得了新的或进一步的证据(人民法院判决结果),表明福恶化负债的确认条件,因此应在财务报告中确认为一项新负债;或者在资产负债表日已确认某项负债,但在资产负债表日至财务报告批准日之间获得新的或进一步的证据,表明需要对已经确认的金额进行调整。

【例1】甲公司与乙公司签订一项销售合同,约定甲公司应在20x9年8月向乙公司交付A产品3000件。

但甲公司未按照合同发货,并致使乙公司遭受重大。