计量经济学模型分析论文 影响我国人均GDP的变量因素分析

- 格式:doc

- 大小:577.50 KB

- 文档页数:20

影响国内生产总值(GDP)的因素影响国内生产总值的因素有很多,但在国外,已有大量的经验事实和研究表明社会总资本和劳动力是促进经济持续增长的最主要的动力因素。

所以本实验只从供求方面来探究经济增长的影响要素。

研究它的影响因素不仅可以很好的了解GDP的经济内涵,而且还有利于我们根据这些因素对GDP影响大小制定更好的政策来促进国民经济的发展,试图揭示这几个解释变量对GDP 的影响程度。

为此拟通过回归分析来测量社会总资本和劳动力对经济增长的产出弹性。

一、模型设定采用国内生产总值GDP(为被解释变量,用变量Y表示)衡量经济增长;劳动力(为解释变量,用变量L表示)用统计年鉴上公布的历年的全社会就业总人数来近似替代;物质资本投入量(为解释变量,用变量K表示)用全社会固定资产投资来近似衡量。

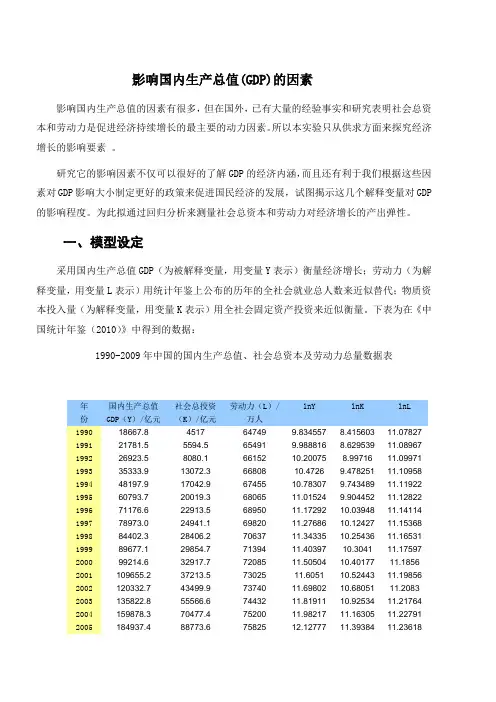

下表为在《中国统计年鉴(2010)》中得到的数据:1990-2009年中国的国内生产总值、社会总资本及劳动力总量数据表年份国内生产总值GDP(Y)/亿元社会总投资(K)/亿元劳动力(L)/万人lnY lnK lnL1990 18667.8 4517 64749 9.834557 8.415603 11.07827 1991 21781.5 5594.5 65491 9.988816 8.629539 11.08967 1992 26923.5 8080.1 66152 10.20075 8.99716 11.09971 1993 35333.9 13072.3 66808 10.4726 9.478251 11.10958 1994 48197.9 17042.9 67455 10.78307 9.743489 11.11922 1995 60793.7 20019.3 68065 11.01524 9.904452 11.12822 1996 71176.6 22913.5 68950 11.17292 10.03948 11.14114 1997 78973.0 24941.1 69820 11.27686 10.12427 11.15368 1998 84402.3 28406.2 70637 11.34335 10.25436 11.16531 1999 89677.1 29854.7 71394 11.40397 10.3041 11.17597 2000 99214.6 32917.7 72085 11.50504 10.40177 11.1856 2001 109655.2 37213.5 73025 11.6051 10.52443 11.19856 2002 120332.7 43499.9 73740 11.69802 10.68051 11.2083 2003 135822.8 55566.6 74432 11.81911 10.92534 11.21764 2004 159878.3 70477.4 75200 11.98217 11.16305 11.22791 2005 184937.4 88773.6 75825 12.12777 11.39384 11.23618前4列数据来自《中国统计年鉴(2010)》,后3列数据是利用Excel 软件求得的数据借用新古典经济增长模型,设置经济增长总量生产函数为:Y=AK β1L β2E ε等式两边同时取对数,得到: lnY =lnA+β1lnK +β2lnL +ε lnA ,β1,β2为待估计参数二、估计参数假定随机扰动项ε满足古典假定,可用最小二乘估计法(OLS 法)估计其参数,运用Eviews 软件,将以上数据导入,进行参数估计,得到下表:Dependent Variable: LNY Method: Least Squares Date: 05/14/11 Time: 23:12 Sample: 1990 2009 Included observations: 20 C -33.75855 15.83522 -2.131865 0.0479 LNK 0.589341 0.082306 7.160377 0.0000 LNL 3.4914261.4918152.3403880.0317R-squared0.991956 Mean dependent var 11.41999 Adjusted R-squared 0.991009 S.D. dependent var 0.854098 S.E. of regression 0.080985 Akaike info criterion -2.051622 Sum squared resid 0.111496 Schwarz criterion -1.902262 Log likelihood 23.51622 F-statistic 1048.144 Durbin-Watson stat0.451321 Prob(F-statistic)0.000000根据表中的数据,模型估计的结果为:LNY = -33.75854925 + 0.5893412851*LNK + 3.491426195*LNL SE= (15.83522) (0.082306) (1.491815)2006 216314.4 109998.2 76400 12.28449 11.60822 11.24374 2007 265810.3 137323.9 76990 12.49054 11.8301 11.25143 2008 314045.4 172828.4 77480 12.65729 12.06005 11.25778 2009340506.9224598.87799512.7381912.3220711.2644t= (-2.131865) (7.160377) (2.340388) R 2=0.991956 =2R 0.991009 F=1048.144 DW=0.451321t 0.025(17)=2.110 F 0.05(2,17)=3.59从回归结果看,可决系数R2很高,F 值很大,而且在显著性水平05.0=α下,回归系数都较为显著,看似回归方程可以投入使用。

广西工学院2011-2012学年第一学期期末课程论文设计科目金融计量经济学课题对我国GDP影响因素的分析任课教师杨毅班级国贸091班姓名二○一二年元月对我国GDP影响因素的分析(研究范围:城镇、农村人均收入、恩格尔系数以及就业人数)【摘要】:运用1990—2009年我国城镇、农村人均收入,恩格尔系数以及就业人数的数据,建立了ARLM、古典线性回归模型,通过OLS回归、怀特异方差检验、BG自相关检验、非正态检验、多重共线性分析、RESET检验、邹至庄检验等实证分析了城镇、农村人均收入、恩格尔系数以及就业人数对我国GDP影响.通过这一系列统计分析和检验方法,拟合出比较优良的GDP模型,得出1990—2009年间我国经济增长的情况。

由此来分析所选取的这四个变量对GDP的贡献情况,结合当前我国宏观经济形势,找出目前经济发展存在的问题,从而找出相应的对策。

【关键词】:GDP 恩格尔系数影响因素回归分析一、引言改革开放以来,中国经济取得了令全世界震惊的巨大成就,持续25年年均增长率超过9%,经济总规模已经稳居世界第四。

2010年中国经济增长率更是高达10%。

因此,许多专家学者指出,我国目前的经济形势是上世纪90年代中期以来最好的。

由此可见,GDP作为现代国民经济核算体系的核心指标,它的总量可以反映一个国家和地区的经济发展及人民的生活水平,其结构可反映社会生产与使用,投资与消费之间的比例关系及宏观经济效益,对于经济研究、经济管理都具有十分重要的意义。

尤其从1985年我国开始正式统计GDP后,它就越来越受到人们的关注。

GDP的核算中有许多因素在起着作用,为此,本文对国内生产总值GDP的影响因素作计量模型的实证分析,以期分析各影响因素对经济增长的贡献情况,结合我国当前的宏观经济形势,对国家宏观经济政策提出一点自己的看法.二、建模分析1、数据收集从《中国统计年鉴》得到我国1990—2009年国内生产总值GDP、我国城镇、农村人均收入,恩格尔系数以及就业人数的统计数据,如表1所示。

我国影响人均GDP因素分析人均GDP是一个国家经济发展水平的重要指标,它反映了国家人均收入的水平,直接关系到国民的生活水平和国家的整体竞争力。

影响我国人均GDP的因素有很多,本文将从教育、科技创新、人口和产业结构四个方面进行分析。

首先,教育是培养人才的重要基础,而人才是经济发展的重要动力。

在我国,教育发展水平的提高对于人均GDP的增长起到了重要的推动作用。

一个良好的教育体系可以培养出高素质的劳动力,提高人们的技能和知识水平,从而提高劳动生产率,促进经济发展。

此外,教育对于人们的创新能力和创业精神也有积极的影响,进一步推动经济的发展。

其次,科技创新是经济发展的重要驱动力。

科技创新可以提高生产力,改善生产方式,推动产业转型升级,进而影响人均GDP的水平。

在我国,政府加大对科技创新的支持力度,加强科研机构和企业的合作,推动科研成果的产业化转化,不断提升科技水平和技术含量。

这些举措为经济发展提供了强大的动力,推动了人均GDP的增长。

第三,人口是人均GDP的重要因素之一、随着我国经济的发展和人民收入的增加,人口结构也在不断变化。

人口的数量和质量对经济发展具有重要影响。

人口的数量是生产和消费的基础,较多的劳动力人口可以提供更多的劳动力,促进经济发展。

同时,人口结构的转变也会影响劳动力的素质和结构,年轻人和受过良好教育的人才对于经济发展具有积极的影响。

因此,人口的数量和质量是影响人均GDP的重要因素。

最后,产业结构是影响人均GDP的重要因素之一、产业结构的合理调整和转型升级对经济发展起到了重要的推动作用。

在我国,政府加大了对服务业和高技术产业的扶持力度,追求经济结构的调整和转型升级。

新兴产业和高技术产业的发展可以提高劳动生产率和经济效益,进而推动人均GDP的增长。

综上所述,教育发展、科技创新、人口和产业结构是影响我国人均GDP的重要因素。

在未来的发展中,我们需要继续加大对教育和科技创新的投入,调整人口结构,推动产业升级,以提高人均GDP水平,实现经济可持续发展。

我国人均GDP与消费的计量分析我国人均GDP与居民消费的计量分析【摘要】改革开放以来,我国经济持续增长,GDP不断攀升,更是在2008以来的金融危机中持续站稳脚步。

国家经济水平的增长,与国民消费水平有着直接的联系,扩大内需,促进人民消费是拉动国家经济增长的重要手段之一。

本文将从计量经济学的角度,采用计量分析的方式,研究我国人均GDP与居民消费之间的关系。

【关键词】人均GDP 居民人均消费回归分析一、概念人均GDP:人均国内生产总值,也称作“人均GDP”,常作为发展经济学中衡量经济发展状况的指标,是重要的宏观经济指标之一,它是人们了解和把握一个国家或地区的宏观经济运行状况的有效工具。

将一个国家核算期内(通常是一年)实现的国内生产总值与这个国家的常住人口(或户籍人口)相比进行计算,得到人均国内生产总值。

是衡量各国人民生活水平的一个标准,为了更加客观的衡量,经常与购买力平价结合。

居民消费:居民消费是指常住居民在一定时期内最终用于生活消费的所有货物和服务支出。

在我国,居民消费按用途分为食品、衣着、居住(包括自有住房服务)、家庭设备用品及服务、医疗保健、交通和通信、文教娱乐用品及服务、实物消费、银行中介服务、保险服务、其他等11类。

人均GDP作为衡量人民生活水平的重要准则,近年来,随着经济的发展,居民的消费水平以及购买力都有了大幅度的提升,生活质量也不断提高,因此,研究人均GDP与居民消费之间的关系,也是分析我国经济状况的重要方式之一。

二、研究现状人均GDP与居民消费之间具有明显的相互影响关系,研究中国全体居民的消费水平与经济发展的数量关系,对于探寻居民消费增长的规律性,预测居民消费的发展趋势有重要的意义。

现在对于这二者之间关系的分析有多种,可细分为人均GDP与居民用于旅游的消费的关系研究,人均GDP与居民用于基本生活用品,如粮食、居住等之间的关系研究,以及城镇居民消费水平和农村居民消费水平分别与人均GDP之间的关系研究,长期的研究均表明,居民消费与人均GDP之间存在稳定的函数关系,所以促进居民消费,增加居民消费支出,扩大内需,对于提升GDP具有显著的积极作用。

中国经济增长影响因素实证分析刘达张昕明洪鑫摘要:改革开放以来,我国的社会主义经济取得了突飞猛进的发展,经济增长速度更是举世瞩目。

本文采用经济增长模型和多元线性回归分析方法对1980~2010年中国经济增长因素进行研究,分析了物质资本、劳动力、消费对国内生产总值的影响,建立计量模型,寻求这些变量与中国国民产出的数量关系,进行定量分析,对模型进行检验。

关键词:消费、投资、经济增长、劳动力,实证分析一、引言(一)研究背景自 1978 年改革开放以来, 我国经济取得了巨大的进展, 实现了经济快速增长。

特别是1992 年之后, 经济进入了飞速发展时期。

我国经济学家把以产权制度改革为核心的市场经济体制的建立誉为中国的“第二次革命” , 尤其是最近几年, 我国走的是制度创新和科技进步之路, 走的是以信息化带动工业化的新型的工业化道路, 这与 20 世纪 80 年代初实行家庭联产承包责任制的“第一次革命”相比显然成效显著, 同时许多学者也开始了对我国经济增长的内在结构的实证分析。

许多学者已经对我国的经济增长中的各个要素进行了实证分析, 并且近年来分析的内容也在不断加深和丰富, 制度因素、产业结构因素、人力资源因素等等都已经纳入了实证分析之中。

本文将从另外一个角度, 从 CES生产函数中得到的动态的资本和劳动产出弹性出发, 进而利用 solow余值法计算各要素对经济增长的贡献率。

通过计算, 分析我国的生产函数的结构、资本和劳动的动态产出弹性的特点以及各个要素对我国经济增长的贡献率。

(二)研究意义经济增长问题是经济学永恒的主题。

自经济学产生开始经济学家就不断探索经济增长的原因、经济增长的内在机制及经济增长的途径。

“战后最突出的经济问题至今一直是经济的增长问题”取得持续的经济增长已变成大多数国家经济政策的主要目标之一经济增长也已被视为解决种种其他经济问题的方法。

对各流派经济增长理论进行梳理汲取养分剖析实际经济运行中出现的问题显得十分必要。

GDP影响因素的计量分析GDP是一个国家或地区经济发展水平的重要指标,反映了该国或地区一定时间内的经济总量。

GDP的增长对于国家的经济状况和人民的生活水平有重大影响。

因此,了解影响GDP的因素并进行计量分析是非常重要的。

影响GDP的因素可以分为供给方面和需求方面的因素。

供给方面的因素主要包括生产要素的增加、技术进步和制度环境等。

需求方面的因素主要包括个人消费、政府支出、投资和净出口等。

下面将对这些因素进行计量分析。

首先,生产要素的增加是影响GDP的重要因素之一、生产要素主要包括劳动力和资本,因此,分析这两个要素对GDP的影响是非常重要的。

通过计量经济学的方法,可以对劳动力和资本的增加对GDP的贡献进行分析。

例如,可以使用多元线性回归模型来估计劳动力和资本对GDP的弹性,从而了解它们对经济增长的影响程度。

其次,技术进步也是影响GDP增长的重要因素。

技术进步通常会提高生产效率和生产能力,从而推动经济增长。

计量经济学可以通过构建生产函数来估计技术进步对GDP的贡献。

例如,通过估计总要素生产率(TFP)的增长率,可以分析技术进步对GDP增长的贡献程度。

此外,制度环境也对GDP的增长有重要影响。

制度环境主要包括政府政策、法律体系、市场开放程度等。

计量经济学可以通过构建包含制度环境变量的模型来分析其对GDP增长的影响。

例如,可以使用面板数据模型来研究政府效率、市场开放程度和GDP之间的关系。

在需求方面,个人消费是GDP的重要组成部分。

通过计量方法,可以分析个人消费对GDP的贡献。

例如,可以使用消费函数来度量其中一时期内个人消费的弹性,以了解其对经济增长的影响。

此外,政府支出也是影响GDP增长的重要因素之一、政府支出可以促进经济增长,尤其是在经济衰退时。

计量经济学可以使用政府支出模型来分析其对GDP增长的影响。

例如,可以估计政府支出对GDP的多重回归模型,以分析其对经济增长的影响。

另外,投资也是影响GDP的重要因素。

我国人均GDP与消费的计量分析由上图可以看出,自改革开放以来,我国人均GDP 持续增长,到2012年止, 我国人均GDP 较1978年,增长100倍。

21世纪以来,增长速度加快,平均每年递增9.9%,其中有一半年份的年增长速度超过10%。

而在此期间,西方发达国家的GDP 平均每年增长速度都在3%左右,亚太地区发展较快的国家或地区(如韩国、新加坡、泰国等)的经济增长速度一般都在5%~8%左右。

1. 我国人均GDP 的影响因素从需求角度分析,拉动我国GDP 增长的因素有三大块:最终消费(总消 费)、资本形成总额(总投资)和净出口(出口减进口)。

三个组成部分中对GDP 增长贡献率最大的是最终消费,说明自改革开放以来最终消费(尤其是居民消费)是我国GDP 增长的主要拉动力,并且以拉动内需为主。

另外,投资也是决定人均GDP 的重要组成部分之一。

近年来,由于中国在金融危机中的良好表现,中国吸引外资的能力大大提升,中国已经成为吸引外资最多的国家。

近年来,中国的进出口贸易总额也持续攀升,2013年,中国进出口贸易总额位居全球第一,由此可见,出口对于我国人均GDP 的影响正在不断加大。

其次另外,产业结构划分对于人均GDP 也有一定影响。

就我国现状而言,较注重第三产业的划分,第三产业作为我国最大的产业,对GDP 的贡献是最大的。

而第一产业与人均GDP 的关系则是呈负相关关系,控制第一产业的比例,对于人均GDP 的增长很重要。

另外,地域也影响着GDP 。

由于我国的特殊形势,地域的差别较大,不同城市地区的GDP 存在较大不同。

我国人均GDP 的区域差别表现为从东部向西部逐渐降低的趋势,这受城市规模的大小,生产要素的投入,以及产业结构的影响。

785886229398105421233614185165002016923708256083001535198384200500010000150002000025000300003500040000450002000200120022003200420052006200720082009201020112012人均GDP单位:元一、 我国居民人均消费的分析 1. 我国居民人均消费现状由上表可以看出,我国居民消费水平一直保持上升趋势,其中,城镇居民人均消费增长趋势明显,增长速度快;农村居民人均消费增长趋势平缓。

经济与管理学院计量经济学论文影响四川省GDP增长的因素分析而务总量的增加来表示,即以国民生产总值和国内生产总值的(GDP)的增长来计算。

经济增长是经济学研究的永恒主题。

古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。

现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。

GDP核算有三种方法,即生产法、收入法、支出法,三种方法从不同的角度反映国民经济生产活动成果,理论上三种方法的核算结果相同。

生产法是从生产的角度衡量常住单位在核算期内新创造价值的一种方法,即从国民经济各个部门在核算期内生产的总产品价值中,扣除生产过程中投入的中间产品价值,得到增加值。

核算公式为:增加值=总产出-中间投入。

收入法是从生产过程创造收入的角度,根据生产要素在生产过程中应得的收入份额反映最终成果的一种核算方法。

按照这种核算方法,增加值由劳动者报酬、生产税净额、固定资产折旧和营业盈余四部分相加得到。

支出法是从最终使用的角度衡量核算期内产品和服务的最终去向,包括最终消费支出、资本形成总额和货物与服务净出口三个部分。

(二)影响因素的分析1.居民消费水平居民消费水平是指居民在物质产品和劳务的消费过程中,对满足人们生存、发展和享受需要方面所达到的程度。

通过消费的物质产品和劳务的数量和质量反映出来。

对于GDP增长具有拉动作用。

2.进出口总额进出口总额是指实际进出我国国境的货物总金额。

进出口总额用以观察一个国家或地区在对外3.201 4 13031.43 643974 101.99 28843.85 2015 16287.55 689052.1 101.44 31194.83 201622179.99744127.210233616.25数据来源:(二)模型设计为了具体分析各要素对四川省GDP 增长影响的大小,我可以用选取了居民消费水平、进出口总额、资本形成率三个因素分别作为解释变量2X 、3X 、4X ,将模型设定为:Y= β1+β22X +β33X +β44X +u i其中:Y 代表GDP 总额(亿元);2X 代表居民消费水平(元);3X 代表进出口总额(万美元);4X 代表资本形成率。

我国GDP影响因素的实证分析摘要:本文通过查询《中国统计年鉴》收集了1994年至2014年的数据,包括了能源消费总量、进出口总额、固定资产投资以及人均消费性支出,用以定量研究。

在定量研究分析时,通过OLS回归、多重共线性分析、怀特异方差检验等,分析了能源消费总量、进出口总额、固定资产投资以及人均消费支出对我国GDP的影响。

通过这一系列统计分析和检验方法,拟合出比较优良的GDP模型。

关键词:国内生产总值;影响因素分析;多重共线性;怀特异方差检验一、引言GDP是衡量一国经济增长的重要指标,它能够反映国民经济发展变化情况,并为国家以及各个地区经济发展战略目标和宏观经济政策提供了重要工具和依据。

GDP还为检验宏观经济政策的科学性和有效性提供了重要的检测工具。

同时GDP也是对外交往的重要指标,因为在世界上衡量一个国家的经济地位指标,很多与GDP有关。

因此,对国内生产总值影响因素的经济分析研究具有十分重要意义。

本文采用经济增长模型和多元线性回归分析方法对1994~2014年国内生产总值的影响因素进行研究,分析了能源消费总量、进出口总额、固定资产投资以及人均消费性支出对经济发展的影响,建立计量模型,寻求这些变量与GDP的数量关系,进行定量分析以及检验,并根据所得结论提出一些具有可行性的相关建议。

二、文献综述著名的经济家保罗.萨缪尔森和他的同伴威廉.诺德豪斯合著的教科书《经济学》第15版中指出“虽然GDP和其他国民收入账户是显得有点神秘的概念,但它们确实属于20世纪最伟大的发明之列。

”]1[;杨立勋的一篇文章叫做《对GDP评价需客观工正》,认为追求GDP 数量,不在于算GDP,在于现行考核制度不健全,在计算GDP时,没有考虑非货币交易的因素和环境自然因素]2[;宁琰和许鹏通过VAR模型研究了房地产投资、固定资产投资和GDP 之间相互影响的关系。

实证分析表明固定资产投资对GDP增长有着很大的贡献]3[;李冉和尚飞运用了协整理论对我国GDP、消费和进出口贸易之间的长期和短期关系进行分析,得到GDP、消费和进出口贸易之间存在着长期稳定的关系这一结论。

影响GDP增长的经济因素分析摘要:近年来,随着我国经济的不断发展,我国国内生产总值也得到迅速增长。

本文试从固定资产投资总额、消费品总额、出口总额与GDP的统计数据中,研究其内在联系,并对下一年年总体经济做预测。

关键字:GDP 固定投资总额消费总额出口总额回归分析一、问题的提出建国以来我国的经济已经发生了天翻地覆的变化,各大因素在整个国民经济中所占的地位和作用也在发生着相应的变化和调整。

对于这种变化是否符合我国经济发展趋势,对我国的经济影响作用是否明显,他们与国内生产总值又有着怎样的关系,对整个国内生产总值又有多大的影响,在新的条件下哪一因素对国内生产总值的影响更明显,随着我国经济的不断发展以及改革开放的不断深入,研究经济发展状况及经济发展的各个因素,成为决策部门的一个重要课题。

国家统计局也在发布的国民经济和社会发展统计公报中称,中国国民经济形势总体良好,各项社会事业取得新的进展,国内生产总值迅速增长。

为了保持经济稳定健康发展,我们需要对过去进行分析,需要对未来进行预测,在此我写下了GDP的影响因素的计量分析,分析各因素对GDP的影响。

二,模型的设定国内生产总值(GDP)是对一国(地区)经济在核算期内所有常住单位生产的最终产品总量的度量,常常被看成显示一个国家(地区)经济状况的一个重要指标。

GDP的测算有三种方法:生产法、收入法、支出法。

本文用支出法来分析消费,投资,出口对GDP的影响。

其中,支出法的计算方法为:GDP=总消费+总投资+净出口。

现有从《中国统计年鉴》得出的如下数据,Y表示GDP(亿元),X1表示社会固定资产投资总额(亿元),X2表示社会消费品总额(亿元),X3表示出口总额(亿元)。

GDP(现价)(Y)社会固定资产投资总额(X1)社会消费品总额(X2)出口总额(人民币)(X3)(亿元) (亿元) (亿元) (亿元) 1992 26923.5 8080.1 10993.7 4676.3 1993 35333.9 13072.3 14270.4 5284.8 1994 48197.9 17042.1 18622.9 10421.8 1995 60793.7 20019.3 23613.8 12451.8 1996 71176.6 22913.5 28360.2 12576.4 1997 78973 24941.1 31252.9 15160.71998 84402.3 28406.233378.115223.6199989677.129854.7 35647.9 16159.8 2000 99214.6 32917.7 39105.7 20634.4 2001 109655.2 37213.5 43055.4 22024.4 2002 120332.7 43499.9 48135.9 26947.9 2003 135822.8 55566.6 52516.3 36287.9 2004 159878.3 70477.4 59501 49103.3 2005 184937.4 88773.6 67176.6 62648.1 2006 216314.4 109998.2 76410 77597.2 2007 265810.3 137323.9 89210 93563.6 2008 314045.4 172828.4 114830.1 100395 2009 340902.8 224598.8 132678.4 82029.7 2010 401512.8 278121.9 156998.4 107022.8 2011 473104 311485.1 183918.6 123240.6 数据来源:中经网根据以上的经济理论分析及上图的数据,由此初步建立如下经济模型:Y=β0+β1*X1+β2*X2+β3*X3+μ其中: Y---GDP(亿元)X1---固定资产投资总额(亿元)X2---社会消费品总额(亿元)X2---出口总额(亿元)三、回归分析根据表中的数据,采用EViews软件进行以下回归分析。

分数:______计量经济学课程论文中国人均GDP与居民消费水平、税收及政府支出系别:国贸系班级:国本五学号: **********姓名:**指导老师:岁磊【提要】人均国内生产总值GDP作为发展经济学中衡量经济发展状况的指标,是衡量宏观经济的经济指标之一。

本人认为人均GDP具有社会公平和平等的含义,它直接反映了人民的收入和生活水平,而通过研究发现人均GDP的变化与居民消费水平、税收以及政府支出有着莫大的联系,因此,本文选取了1990-2005年的统计数据进行试验和分析。

【关键字】人均GDP、居民消费水平、税收、政府支出具体数据如下:图1数据收集注:Y:人均国内生产总值GDP(平均每年每人)(单位:元)X1:居民消费水平(单位:亿元)X2:国家税收(单位:亿元)X3:政府支出(单位:亿元)由此,我们可得到Y与X1 、X2、X3的散点图,如下:图 2 Y与X1图 3 Y与X2图 4 Y与X3由图我们可以发现Y与X1 X2 X3都有比较明显的线形关系,从而建立数学模型:建立三元线性回归模型:在eviews7 命令框中输入:LS Y C X1 X2 X3回车所以我们得到以下结果:Y=-275.7004+0.763471X1+0.330198X2-0.069827X3在现有的学习中,我们还没有完全掌握单位根检验及协整的方法,所以对模型的平稳性暂时不作考虑。

若不考虑单位根检验,直接用我们在前几章学习的方法进行检验,结果如下:1.拟合优度:我们由表可知,,修正的可决系数为,这说明模型对样本的拟合很好。

2.F检验::,给定显著性水平,在F分布表中查出临界值,应拒绝原假设,说明回归方程显著。

即居民消费水平、税收和我国政府支出对人均国民生产总值有显著影响。

3.T检验:对于C、X1、X2的系数,t的统计量的绝对值都>2.179,都通过了检验,而X3的系数的t统计量为-2.033472,在df=12、α=0.05的情况下,t统计量应大于2.179,显然X3的系数不能通过T检验。

对我国人均GDP的各影响因素的计量分析主要内容:人均GDP则是一国经济的最大基本面,它是研究产业结构和产业演变趋势的主要解释变量,因而无论对经济政策的制定,还是投资分析均具有重要意义。

但是,究竟哪些因素会影响人均GDP 的变化呢?本文希望通过分析各个因素对人均GDP的影响来说明受教育水平、引进外资情况和产业结构是影响人均GDP的重要因素。

关键词:人均GDP 受教育水平引进外资情况产业构成情况正文:一.因素来源1.《中国人口问题报告,教育、健康、与经济增长》社会科学文献出版社……中国的经济发展在地区间存在很大的差异,尤其是东西部以及农村和城市之间的差异。

在解释地区间经济发展差异时,人力资本积累所产生的存量影响可能更为重要。

……教育水平能通过外部影响来增加社会资本,教育水平的增加会提高社会能力,而社会能力的提升又会影响到一个国家或地区的经济增长水平。

2.《利用外资与中国经济增长》赵晋平编著人民出版社根据经济学的基本原理,社会可支配资金的规模及其配置方式和配置效率是潜在产出增长的基础,在社会可支配资金规模相对不足时,引进外资可以缓解资金不足对经济增长形成的资源约束,从而促使经济以更快的速度增长;……1990年以后,东部地区工业总产值与中西部地区工业总产值的绝对差距均迅速扩大……即我国地区工业总产值差距的扩大,主要是在1990年以后利用外资高速增长阶段形成的。

3.《中国产业结构调整的关键因素》周冯琦著上海人民出版社改革开放以来,中国经济在20多年的发展过程中总量规模和发展水平都有了极其显著的提高,产业结构变动也随着新兴行业份额不断增大和对传统行业增量改造取得了不容置疑的成就。

……然而,总体上说,产业结构的转换明显滞后与经济发展的进程。

……作为世界上最大的发展中国家,中国目前的产业结构极不合理,传统农业所占比重过大,严重制约中国经济的发展。

从以上文献,我们可以初步知道,影响GDP的因素大致有受教育水平、引进外资情况和产业结构情况。

安徽省人均GDP的影响因素的实证分析海南大学经济与管理学院12金融一班韩焱 20121714310012摘要:改革开放以来,我国GDP总量不断增加,安徽省的GDP也在飞速增长,人均GDP也在快速增加。

在推动经济增长和人均收入的诸多因素中,本文主要设立了五个变量作为影响人均GDP的重要因素,搜集了从1994年至2013年20的数据进行了分析。

本文主要是通过计量经济学模型建立多元线性回归方程进行分析,并进行了关于多重共线性和异方差的检验与修正,得出修正后的结果。

根据检验结果得出了对安徽省人均GDP的最显著的影响因素,并据此给出了相关建议以更好更快的提高人均GDP水平。

关键词:回归分析人均GDP 模型建议一、安徽省人均GDP现状国内生产总值(GDP)是衡量一个国家和地区经济发展水平的重要宏观经济指标,准确、科学地对GDP进行分析和预测,揭示GDP发展变化的内在规律,对研究我国的经济发展具有重要的作用和价值。

改革开放以来,安徽省的经济经历了长达30多年的快速增长,形成了一定的经济总量规模, 人均GDP由1994年的2257元增加到2013年的31684元。

通过对影响安徽省人均GDP变化因素的历史资料进行统计分析, 探讨其在时间上的变化规律, 可以得出安徽省人均GDP变化的长期趋势,从而对它的未来变化进行预测。

但是,由于影响人均GDP的因素众多,且有些因素是不完全确定的,从而增加了资料获取的难度,影响预测结果的精度。

经济系统既具有明显的非线性、关联性和系统性,又具有一定的随机性,甚至某种混沌性,而常用的预测方法有回归分析法、趋势延伸、灰色系统预测法。

因此, 对安徽省人均GDP分析,本文采用计量经济学的回归分析的方法来描述其变化规律。

二、安徽省人均GDP的影响因素本文从实际出发考察了影响安徽省人均GDP的因素并对相关研究文献进行了研究与归纳,注意到影响旅游需求的因素一般涉及经济的增长和人均消费水平等诸多因素。

GDP影响因素的计量分析GDP是一个国家经济活动的总量度量指标,反映了国内生产总值。

GDP的计量分析可以对影响GDP的各种因素进行量化评估,从而深入理解GDP的变动原因,并为制定经济政策提供数据支持。

本文将探讨影响GDP的几个重要因素,并运用计量方法进行分析。

首先,投资是影响GDP的重要因素之一、投资可以分为物质资本投资和非物质资本投资。

物质资本投资包括固定资产投资和存货投资,而非物质资本投资则包括研发投资和人力资本投资。

通过计量方法可以对各种投资与GDP之间的关系进行量化评估。

研究表明,物质资本投资对GDP的增长有着正向影响,而非物质资本投资在一些行业中也具有显著的正向影响。

此外,投资水平还与投资效率密切相关,对此可以通过计量方法进行进一步分析,以评估投资对GDP增长的贡献度。

其次,人力资源是影响GDP的另一个重要因素。

劳动力参与率和劳动生产率是其中的两个关键指标。

通过计量模型可以量化劳动力参与率和劳动生产率对GDP的影响。

研究发现,劳动力参与率的提高会促进GDP的增长,而劳动生产率的增长也会对GDP有显著的正向影响。

第三,国内消费是影响GDP的另一个重要因素。

通过对消费和GDP之间的关系进行计量分析,可以评估消费对GDP增长的贡献度。

研究表明,消费在GDP中占据很大比重,因此通过提高消费水平可以促进GDP的增长。

第四,对外贸易是影响GDP的另一个重要因素。

通过计量方法可以评估出口和进口对GDP的影响。

研究表明,出口对GDP的增长有正向影响,而进口则对GDP增长有负向影响。

这是因为出口刺激了国内生产和就业,而进口则减少了国内需求。

最后,政府支出也是影响GDP的重要因素之一、政府支出包括公共消费和公共投资。

通过计量方法,可以评估政府支出对GDP的影响。

研究表明,政府支出对GDP的增长有正向影响,特别是在经济衰退时,适度增加政府支出有助于刺激经济增长。

综上所述,通过计量分析可以对影响GDP的各种因素进行量化评估。

河北经贸大学计量论文影响我国国内生产总值相关因素分析影响我国国内生产总值相关因素分析内容摘要:随着中国市场经济的确立,我国经济得到了规模式发展,国内生产总值也得到快速发展。

本文根据我国1996—2011年国内生产总值的相关经济数据,从实证的角度对其进行计量分析。

得出了财政收入和资源消耗量对国内生产总值存在较大的影响。

关键词:国内生产总值财政收入资源消耗量计量经济学一、引言改革开放以来,中国经济释放了难以置信的增长潜力,国民经济迅猛发展,经济总体规模更是跃居前列,虽然整个经济规模的绝对值大幅增加,但我国国内生产总值的影响相关因素及其影响程度还无定论。

本文运用计量经济学相关知识,截取1996—2011年的相关数据,建立了一个以国内生产总值为因变量,以其他可量化的影响因素为解释变量的多元线性回归模型,对国内生产总值变动的相关影响因素进行实证分析,从而得到相关启示。

二、预设模型本文研究影响国内生产总值变动的相关因素及其影响程度,着重考虑进出口额、财政收入、资源消耗量、固定资产投资额和工资总额五个变量。

可用如下线性回归模型进行估计:Y=β0+β1 X1+β2 X2+β3 X3+β4 X4+β5 X5Y为国内生产总值(亿元),X1为进出口额(亿元),X2为财政收入(亿元),X3为资源消耗量(万吨标准煤),X4为固定资产投资额(亿元)X5为工资总额(亿元)三、数据收集本文手收集了1996—2011年国内生产总值、进出口额、财政收入、资源消耗量、固定资产投资额和工资总额等数据,如下表所示:数据来源:国家统计局《中华人民共和国统计年鉴》四、模型建立1、散点图分析运用EViews5.0软件,作出被解释变量Y与各变量间的散点图:由被解释变量Y与各变量建的散点图观察可知被解释变量Y与每个解释变量间都呈线性关系,但线性关系的明显程度不同。

2、单因素或多变量间关系分析3、模型预模拟运用EViews5.0软件,对数据进行OLS 回归分析:根据结果,模型预模拟如下:5953434.54760674.03094988.02492396.41339189.087.80115X X X X X Y -+-++= (4.2545) (2.4441) (8.4277) (-0.8009) (3.5874) (4.2545)999831.02=R 999747.02=R 80.11834=F 691557.2.=W D五、 模型检验1、计量经济学意义检验 多重共线性检验X1、X2、X3、X4、X5的相关系数如下表:由表中数据可知X1、X2、X3、X4、X5可能存在高度相关性。

影响GDP增长因素分析摘要:本文通过收集过去30年影响国内生产总值主要因子的数据,并对此作计量经济分析,明确影响国内生产总值主要因子对于国内生产总值的贡献,并作出计量经济模型。

关键词 GDP、居民消费水平、固定资产投资额、进出口总额、就业人员、能源消耗总量、增长、分析改革开放以来我国经济飞速发展,GDP增速每年在8%以上,创造了中国经济发展的奇迹。

消费、投资和进出口作为拉动增长的三驾马车对经济增长的贡献不言而喻,此外还有其他一些因素影响经济发展,到底国内生产总之于这些因子之间是一种怎样的关系,我们没有一个定量的概念,为了明确我国GDP增长的因子和这些因子对对我国GDP增长的贡献,为以后经济发展提供数据支持。

对我国过去30年的GDP增长因子做计量经济分析。

(影响GDP增长的因素很多,下面只把居民消费水平、固定资产投资额、进出口总额、就业人员、能源消耗总量作为最主要的因子进行分析。

)下表是下表提供我国1980—2010年的GDP总量及主要影响因素的数据。

其中Y=GDP(亿元);X1=居民消费水平(元);X2=固定资产投资额(亿元);X3=进出口总额(亿元);X4=就业人员(万人);X5=能源消耗总量(煤万吨)obs Y X1 X2 X3 X4 X5 1980 4545.620 238.0000 910.9000 570.0000 42361.00 60275.00 1981 4889.460 264.0000 961.0000 735.3000 43725.00 59447.00 1982 5330.450 288.0000 1230.400 771.3000 45295.00 62067.00 1983 5985.550 316.0000 1430.100 860.1000 46436.00 66040.00 1984 7243.750 361.0000 1832.900 1201.000 48197.00 70904.00 1985 9040.740 446.0000 2543.200 2066.700 49873.00 76682.00 1986 10274.38 497.0000 3120.600 2580.400 51282.00 80850.00 1987 12050.62 565.0000 3791.700 3084.200 52783.00 86632.00 1988 15036.82 714.0000 4410.400 3821.800 54334.00 92997.00 1989 17000.92 788.0000 4517.000 4155.900 55329.00 96934.00 1990 18718.32 833.0000 4753.800 5560.100 64749.00 98703.00 1991 21826.20 932.0000 5594.500 7225.800 65491.00 103783.01992 26937.28 1116.000 8080.100 9119.600 66152.00 109170.0 1993 35260.02 1393.000 13072.30 11271.00 66808.00 115993.0 1994 48108.46 1833.000 17042.10 20381.90 67455.00 122737.0 1995 59810.53 2355.000 20019.30 23499.90 68065.00 131176.0 1996 70142.49 2789.000 22913.50 24133.80 68950.00 138948.0 1997 78060.85 3002.000 24941.10 26849.70 69820.00 137798.0 1998 83024.33 3159.000 28406.20 26967.20 70637.00 132214.0 1999 88479.16 3346.000 29854.70 29896.20 71394.00 133831.0 2000 98000.48 3632.000 32917.70 39273.20 72085.00 145530.9 2001 108068.2 3887.000 37213.50 42183.60 72797.00 150405.8 2002 119095.7 4144.000 43499.90 51378.20 73280.00 159431.0 2003 134977.0 4475.000 55566.61 70483.50 73736.00 183791.8 2004 159453.6 5032.000 70477.43 95539.10 74264.00 213456.0 2005 183617.4 5596.000 88773.61 116921.8 74647.00 235996.7 2006 215904.4 6299.000 109998.2 140974.0 74978.00 258676.3 2007 266422.0 7310.000 137323.9 150648.1 75321.00 280507.9 2008 316030.3 8430.000 172828.4 166863.7 75564.00 291448.3 2009 340320.0 9283.000 224598.8 179921.5 75828.00 306647.2 2010 399759.5 10522.00 251683.8 201722.2 76105.00 324939.2 一设估计模型为Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+U i运用OLS估计法对上式中的参数进行估计,回归结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/16/13 Time: 22:44Sample: 1980 2010Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.C 8621.314 8349.478 1.032557 0.3117X1 22.10706 2.137336 10.34328 0.0000X2 0.471963 0.064007 7.373655 0.0000X3 0.225350 0.193125 1.166863 0.2543X4 -0.282131 0.333525 -0.845904 0.4056X5 0.039960 0.164561 0.242828 0.8101R-squared 0.998855 Mean dependent var 95594.02Adjusted R-squared 0.998626 S.D. dependent var 109250.3S.E. of regression 4050.243 Akaike info criterion 19.62293Sum squared resid 4.10E+08 Schwarz criterion 19.90047Log likelihood -298.1554 Hannan-Quinn criter. 19.71340F-statistic 4360.504 Durbin-Watson stat 2.191273Prob(F-statistic)0.000000回归分析结果:从经济意义上讲,就业人口X2的系数为负,可初步认为国民经济在向技术密集型、资本密集型发展。

影响我国人均GDP的变量因素分析摘要人均国内生产总值,也称作“人均GDP",是衡量经济发展状况的重要指标,,它是人们了解和把握一个国家或地区的宏观经济运行状况的有效工具。

是衡量各国人民生活水平的一个标准,为了更加客观的衡量,经常与购买力平价结合。

文章从从城市化率、城镇居民家庭可支配收入、政府支出以及城镇居民消费水平四个方面作为出发点,通过往年的数据发展来观察它们对于人均GDP的影响,从而对我国目前的经济发展提供一些建议。

笔者认为,在提高城镇居民可支配收入、城市化率以及政府支出的基础上,更要调节好我国目前贫富差距过大的问题,这样才能保持经济的稳定发展。

关键词:人均GDP;城市化率;城镇居民可支配收入;城府支出引言一国的经济乃立国之本,而经济发展是以GDP增长为前提的。

影响人均GDP 的因素看似众多,究竟哪些因素对人均GDP的增长起关键性的影响作用呢?由此引出了本小组的研究课题——对我国人均GDP影响因素的计量分析。

随着2009年中国GDP赶超日本,成为世界排名第二,无疑吸引了国内外的目光。

然而,在如此大的总量之下,中国的人均GDP却一直在世界100名左右徘徊。

“国服民穷”的现状一直是我们的问题。

经我们数据搜寻,在人均GDP的增长过程中,城市化率、城镇居民家庭人均可支配收入、城市政府支出以及城镇居民消费水平都有了显著的上升。

同时,我们知道GDP的构成取决于消费、投资、政府支出。

因此,我们把城市化率、城镇居民人均可支配收入、城市政府支出、城镇居民消费水平这四个指标作为反映了人均GDP的自变量,认为这四个变量是影响人均GDP的关键性因素。

本实验主要选取1979—2009年的统计数据。

一、人均GDP的基本概念及特点1、人均GDP的基本概念和经济意义(1)人均GDP的基本概念人均国内生产总值(Real GDP per capita),也称作“人均GDP",常作为发展经济学中衡量经济发展状况的指标,是重要的宏观经济指标之一,它是人们了解和把握一个国家或地区的宏观经济运行状况的有效工具。

将一个国家核算期内(通常是一年)实现的国内生产总值与这个国家的常住人口相比进行计算,得到人均国内生产总值。

是衡量各国人民生活水平的一个标准,为了更加客观的衡量,经常与购买力平价结合。

(2)人均GDP的经济意义首先,除资源国以外的绝大多数工业化国家,人均GDP比较客观地反映了一定国家社会的发展水平和发展程度。

一方面,就中日比较而论,人均GDP虽不能正确反映中日两国综合国力,但确实表明日本在社会保障、医疗卫生、教育和人口寿命以及环境和生态建设等方面的发展水平要高于中国,尤其是日本城乡发展的相对均衡以及农村农业基本上“水旱无忧”的抗灾能力与抗灾水平,更是让中国望尘莫及。

改革开放30多年来,中国城市化、工业化进程加快,农村农业的滞后发展恰恰拖了我国人均GDP的后腿,成为我国经济社会发展的短板,最终也深刻影响了我国的综合国力和国际竞争力。

其次,人均GDP本身具有社会公平和平等的含义。

人均GDP虽然不能直接等同于居民的人均收入和生活水平,但构成了一国居民人均收入和生活水平的主要物质基础,是提高居民人均收入水平、生活水平的重要参照指标。

事实上,强调人均GDP的国家,一般也比较注重提高本国居民的人均收入水平和社会公平程度。

再次,人均GDP与工业化进程和社会稳定,具有一定内在联系。

据亨廷顿分析,在一定阶段,人均国内生产总值增长与社会安定、社会和谐成正比。

二、1978-2011年的数据搜集三、REVIEWS模型建立及检验1、散点图变化分析(1)、 GDPP(人均GDP)和CSH(城市化)的关系(2)、GDPP(人均GDP)和JMKZPSR(城镇居民家庭人均可支配收入)的关系(4)、GDPP(人均GDP)和GMXFSP(城镇居民消费水平)2、 Ganger检验(1)首先,我们研究GDPP和CSH的因果检验。

Pairwise Granger Causality TestsDate: 06/03/12 Time: 10:42Sample: 1978 2009Lags: 1Null Hypothesis: Obs F-Statistic Prob.CSH does not Granger Cause GDPPP 31 0.78247 0.3839GDPPP does not Granger Cause CSH 0.57193 0.4558由表可知,CSH影响GDPP的概率较大,故可以将CSH作为自变量,GDPP为因变量。

(2)其次,我们研究GDPP和JMKZPSR的因果检验。

Pairwise Granger Causality TestsDate: 06/03/12 Time: 10:44Sample: 1978 2009Lags: 1Null Hypothesis: Obs F-Statistic Prob.JMKZPSR does not Granger Cause GDPP 31 0.24821 0.6222GDPP does not Granger Cause JMKZPSR 0.19484 0.6623由表可知, JMKZPSR影响GDPP的概率高,故可以将JMKZPSR作为自变量,GDPP 作为因变量。

(3)紧接着,我们研究GDPP和ZFZC之间的因果关系。

Pairwise Granger Causality TestsDate: 06/03/12 Time: 10:45Sample: 1978 2009Lags: 1Null Hypothesis: Obs F-Statistic Prob.ZFZC does not Granger Cause GDPP 31 0.02024 0.8879GDPP does not Granger Cause ZFZC 0.33720 0.5661由表可知,GDPP和ZFZC相互影响,概率都比较大,所以可以将ZFZC作为自变量。

(4)最后,我们研究GDPP 和GMXFSP 的因果关系。

Pairwise Granger Causality Tests Date: 06/03/12 Time: 10:44 Sample: 1978 2009 Lags: 1Null Hypothesis:Obs F-Statistic Prob.JMXFSP does not Granger Cause GDPP 30 16.0251 0.0004 GDPP does not Granger Cause JMXFSP 7.442160.0111由表可知,GDPP 和 JMXFSP 的相关可能性都非常低,顾将JMXFSP 作为自变量剔除。

3、选择模型形式,做回归,描绘模型估计模型:ZFZC JMKZPRS CSH C GDP +++=2Dependent Variable: GDPP Method: Least Squares Date: 06/07/12 Time: 16:47 Sample: 1978 2011 Included observations: 34Variable Coefficient Std. Error t-Statistic Prob.C 472.7725 178.0388 2.655446 0.0126 CSH^2 -1.589601 0.416496 -3.816604 0.0006 ZFZC 0.096333 0.011037 8.728460 0.0000 JMKZPSR1.2697630.08659114.663990.0000R-squared0.999337 Mean dependent var 7863.882 Adjusted R-squared 0.999271 S.D. dependent var 9292.254 S.E. of regression 250.9664 Akaike info criterion 13.99865 Sum squared resid 1889524. Schwarz criterion 14.17822 Log likelihood -233.9770 Hannan-Quinn criter. 14.05989 F-statistic 15070.08 Durbin-Watson stat 1.179488Prob(F-statistic)0.000000令 GDP ^=Y 21CSH =X JMKZPSR 2=X ZFZC 3=X321^269763.1096333.01.589601x -472.7725x x Y ++=()0388.178 ()4164.0 ()011037.0 ()086591.0999337.02=R 0.9992712=R 1.179488=DW9664.250=SE 00.0=F 33=n4、随机误差项的正态性检验(JB 检验)通过JB 检验发现,估计模型随机误差项可能为正太分布的可能性P>5%,所以通过检验。

5、 Ramsey reset test 检验Ramsey RESET Test:F-statistic4.085866 Prob. F(1,27) 0.0533 Log likelihood ratio4.509325 Prob. Chi-Square(1)0.0337Test Equation:Dependent Variable: GDPP Method: Least Squares Date: 06/03/12 Time: 13:59 Sample: 1978 2009 Included observations: 32VariableCoefficient Std. Error t-Statistic Prob.C-44.45361313.7799-0.1416710.8884CSH^2 -0.208129 0.798441 -0.260669 0.7963JMKZPSR 1.226143 0.088068 13.92275 0.0000ZFZC -0.004762 0.051507 -0.092447 0.9270 FITTED^2 8.81E-06 4.36E-06 2.021353 0.0533R-squared 0.998943 Mean dependent var 6325.906 Adjusted R-squared 0.998787 S.D. dependent var 7066.021 S.E. of regression 246.1018 Akaike info criterion 13.99197 Sum squared resid 1635285. Schwarz criterion 14.22099 Log likelihood -218.8715 Hannan-Quinn criter. 14.06788 F-statistic 6382.086 Durbin-Watson stat 1.060922 Prob(F-statistic) 0.000000Prob.F值为0.533>5%,所以模型被误设可能性较小。