期货市场教程九股指期货和股票期货

- 格式:ppt

- 大小:766.50 KB

- 文档页数:29

浅析股指期货对股票市场的影响及其交易

2010年4月16日,备受期待的沪深300指数股指期货在中金所上市。股指期货的推出对中国股票市场会造成怎样的影响却是中说纷纭。本文将通过对世界各国、地区推出股指期货后股票指数的表现结合中国的实证对这一问题加以分析。

世界各国、地区股指期货推出后的表现

美国

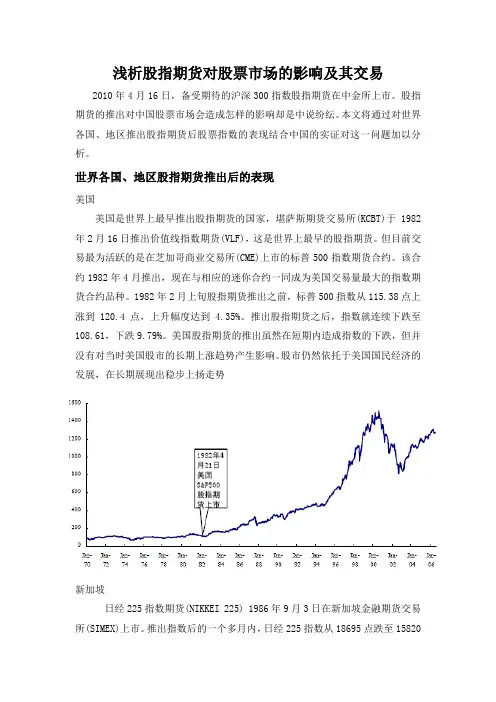

美国是世界上最早推出股指期货的国家,堪萨斯期货交易所(KCBT)于1982年2月16日推出价值线指数期货(VLF),这是世界上最早的股指期货。但目前交易最为活跃的是在芝加哥商业交易所(CME)上市的标普500指数期货合约。该合约1982年4月推出,现在与相应的迷你合约一同成为美国交易量最大的指数期货合约品种。1982年2月上旬股指期货推出之前,标普500指数从115.38点上涨到120.4点,上升幅度达到4.35%。推出股指期货之后,指数就连续下跌至108.61,下跌9.79%。美国股指期货的推出虽然在短期内造成指数的下跌,但并没有对当时美国股市的长期上涨趋势产生影响。股市仍然依托于美国国民经济的发展,在长期展现出稳步上扬走势

新加坡

日经225指数期货(NIKKEI 225) 1986年9月3日在新加坡金融期货交易所(SIMEX)上市。推出指数后的一个多月内,日经225指数从18695点跌至15820点,跌幅为15.38%。但是从长期趋势来看,从广场协议签订开始,日本股市就形成了一个明显的长期上涨趋势,这种趋势并没有因为股指期货的推出而改变。从1984年到1989年日经225指数的月收盘可以看出,股指期货推出造成的指数下跌在这6年日本股市的长期趋势中的幅度甚微。

香港

中国香港恒生指数期货,上市时间是1986 年5 月6 日。从恒生指数的走势图可以看出,自1985 年5 月27日中英联合声明生效开始,香港经济得益于内地的支持,股市也稳步上扬。一年后,1986 年1 月8 日,指数创下1826.8 点的新高。之后,港股接着就是历时2 个月,250 点的回调。但是在股指期货效应的带动下,4 月25 日恒生指数就突破前高。股指期货上市的隔一天,恒生指数创下1865.6 点的历史新高。不过,股指期货的上涨行情也在上市后开始回档。经过两个月的休整,恒生指数才恢复多头行情。

我国股市在 2014 年年初开始回暖并逐步攀升,最终于 2015 年 6 月 12 日达到了5 178 点的最高峰。但此后股市便开始了几轮大跌,并于 2015 年 8 月 26 日

达到了2 850点的最低点。短短两个半月的时间,股市就跌了接近一半,投资者损失惨重。部分专家认为股指期货特殊的做空机制和杠杆效应造成了股指大跌。

中国金融期货交易所也在 2015 年 8 月 25 日—2015 年 9 月 7 日期间,出台了一系列措施,从提高保证金、手

续费等方面对股指期货进行了限制。那么,自此之后的股市是否就相对稳定了呢? 股灾的罪魁祸首是否真的是股指期货呢? 股指期货与股票指数的关系到底是怎样的呢?

我国沪深 300 股票指数于 2005 年 4 月 8 日正式发布,它是以从上海证券交易市场和深圳证券交易市场中选取的 300 只有代表性的股票为标准编制的,这 300 只股票大约覆盖了我国沪深市场七成左右的市值。因此沪深 300 指数具有良好的代表性,可以反映

我国股票市场的波动情况,也有人称它为反映沪深两

个市场整体走势的“晴雨表”。沪深 300 股指期货是由中国金融期货交易所推出的金融衍生工具,它以沪深

300 股票指数为标的,经过 3 年的模拟交易,最终于

2010 年 4 月 16 日正式上市。股指期货是股票与期货结合的产物,因而,同时具备了二者的特点。

一般认为股指期货对于股票市场的影响有双面性:

一方面,股指期货的特点之一就是具有较强的杠杆性。期货的保证金制度,体现了股指期货以小博大的杠杆作用,会进一步放大参与者的投资风险,从而加剧市场波动。另一方面,作为金融衍生品股指期货的主要功能之一就是套期保值。投资者可以根据期货市场和现货市场的高度相关性,构建相应的套保组合,使得股票市场和股指期货市场上的收益与损失相互抵消,从而在很大程度上规避市场风险,保证市场稳定。由 于股指期货的这种两面性,在现实的股票市场中股指期货究竟是提升还是控制了市场波动,确实需要更多

股指期货五大基础知识

1、什么是股指期货

期货合约是由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量标的物的标准化合约。这个标的物,又叫基础资产或者标的资产,可以是某种商品,如铜或原油,也可以是某种金融资产,如外汇、债券,还可以是某个金融指标,如三个月同业拆借利率或指数等。如果这个标的物是某个股票价格指数,则该期货就是股票价格指数期货,简称股指期货。

2、股指期货的发展过程

股指期货最早出现于美国市场。20世纪70年代,西方各国出现了经济滞胀,经济增长缓慢,物价飞涨,政治局势动荡,当时股票市场经历了二战后最严重的一次危机,在1973-1974年的股市下跌中道琼斯指数跌幅达到了45%,投资者意识到在股市下跌中没有适当的管理金融风险的手段,开始研究用于规避股票市场系统性风险的工具。1982年2月,美国商品期货交易委员会(CFTC)批准推出股指期货。同年2月24日,美国堪萨斯期货交易所(KCBT)推出了全球第一只股指期货合约——价值线综合指数期货合约;4月21日,芝加哥商业交易所(CME)推出了S&P 500指数期货合约。目前,全部成熟市场以及绝大多数的新兴市场都有股指期货交易,股指期货成为股票市场最为常见、应用最为广泛的风险管理工具。按照世界交易所联合会的统计,2009年全球股指期货的交易量高达18.18亿手。其中,美国的小型S&P 500指数期货、欧洲的道琼斯欧元Stoxx 50指数期货、印度的S&P CNX Nifty指数期货、俄罗斯的RTS指数期货、韩国的Kospi 200指数期货和日本的小型日经225指数期货等成交活跃,居全球股指期货合约交易量前六位。

3、股指期货的功能与作用

股指期货最主要的功能是通过套期保值操作来规避股票市场的系统性风险。股票市场的风险可分为非系统性风险和系统性风险两个部分。非系统性风险通常可以采取分散化投资方式减低,而系统性风险则难以通过分散投资的方法加以规避。股指期货提供了做空机制,投资者可以通过在股票市场和股指期货市场反向操作来达到规避风险的目的。例如担心股票市场会下跌的投资者可通过卖出股指期货合约对冲股票市场整体下跌的系统性风险,有利于减轻集体性抛售对股票市场造成的影响。

2012年2月内蒙古科技与经济February2012 第4期总第254期InnerMongoliaScienceTechnology&EconomyNo.4TotalNo.254

股指期货对中国股票市场的影响X

贾 岚

(内蒙古财经学院,内蒙古呼和浩特 010050)

摘 要:依据对成熟市场上股指期货运行的一些研究结论,指出我国开展股指期货的可能条件与主

要问题,并依据我国目前的实际情况对这些可能产生的问题进行了相关分析。

关键词:股指期货;股票;期货;金融市场 中图分类号:F830.91 文献标识码:A 文章编号:1007—6921(2012)04—0039—03

股票指数期货作为买入或卖出相应股票指数面值的合约,是20世纪80年代发展起来的一种金融衍

生产品。它是一种金融期货,具有价格发现、规避风

险和资产配置等功能,能够有效完善证券市场的功能与机制,在国际金融市场中处于越来越重要的地

位。当前在中国开发股票指数期货,发展金融衍生品

市场,同样具有十分重要的意义。我国股票市场在国民经济中的地位与作用越来

越重要,但我国股票市场也存在着系统风险大、缺乏金融衍生品种、市场功能与机制不健全等问题,制约

着股市的进一步发展。股指期货的全称是股票价格

指数期货,也可称为股价指数期货、期指,是指以股价指数为标的物的标准化期货合约,双方约定在未

来的某个特定日期,可以按照事先确定的股价指数

的大小,进行标的指数的买卖。而股指期货的推出对于完善股市的功能与机制,提高我国金融市场的国

际化程度具有重大推动作用。

1 股指期货对股票市场的有利影响1.1 对股票市场流动性及波动性的影响

股指期货对于现货市场的资金量和交易活跃程

度存在着正反两方面的影响:股指期货与股票现货之间存在一定的替代效应,股指期货的推出,会对现

货市场资金产生一定的排挤效应,尤其是部分投机

者和被动型投资者,会将部分资金从现货市场转移到期货市场,在一定程度上减少股市的交易活跃程