上市公司财务舞弊报告的实证研究

- 格式:doc

- 大小:219.00 KB

- 文档页数:17

上市公司财务舞弊报告的实证研究杨大楷(上海财经大学公共经济与管理学院上海200433)内容摘要:在证券市场日益发达的今天,无论是资本市场相当发达的美国,还是资本市场起步不久的我国,上市公司出现的财务报告舞弊行为,都给社会经济生活造成重大的影响。

本文以1996年至2006年期间受到中国证监会(或财政部)公开处罚的94家A股上市公司为研究对象,从公司治理角度实证分析了我国上市公司财务报告舞弊存在的压力、机会、借口及其相关影响因素。

据此,提出了治理舞弊的“四不为”对策。

关键词:财务报告舞弊公司治理四不为对策一、文献回顾与述评财务报告是指企业向外界传递自身经营活动情况信息的一种载体,是企业对外提供的能综合反映企业财务状况、经营成果和现金流量的系列文件。

公司治理是规范企业利益相关者各方的责、权、利的制度安排,而通过财务报表为媒介传递的财务报告会计信息是衡量企业剩余索取权和剩余控制权是否相匹配,监督和激励是否相容的关键变量(杜兴强,2002)。

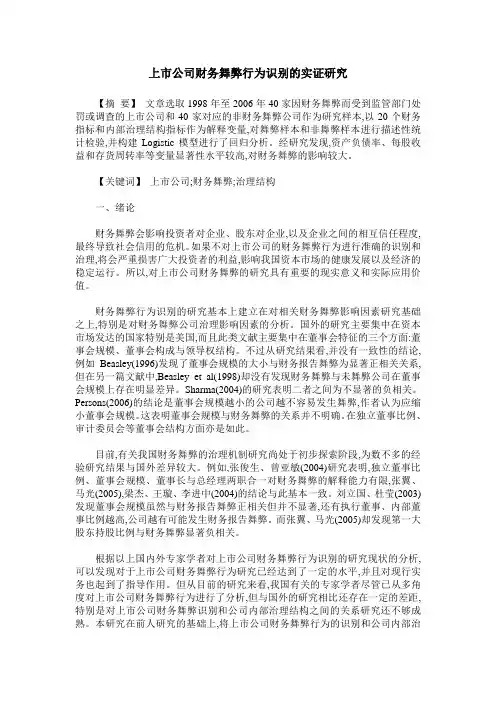

财务报告作为现代企业产出的替代变量,有其相应的生产过程,即供应链(见图1)。

高质量的财务报告是公司治理有效运行的基石,规范有效的公司治理是产生高质量的财务报告的根本保障。

而当公司治理链中的某一环节失效时,财务报告舞弊便有可能产生,如果整个治理链出现制度性的缺失,则可能爆发一系列严重的财务舞弊丑闻。

图1:财务报告供应链与公司治理链(一)财务报告舞弊的动因目前国外有代表性的舞弊动因理论用于分析财务报告舞弊的主要有三类:一类是舞弊三角形理论。

由Albecht教授在1995年提出,他认为诱导舞弊的因素由机会、压力(动机)和借口(道德取向)组成。

第二类是GONE理论。

该理论由Bologua等人在1993年提出,他们认为舞弊是由G(Greed贪婪)、O(Opportunity机会)、N(Need 需要)、E(Exposure暴露)四因子组成。

第三类是舞弊风险因子理论。

该理论是Bologua等人在GONE理论基础上发展形成的,它把舞弊风险因子区分为个别风险因子与一般风险因子。

国内学者娄权(2004)提出了财务报告舞弊四因子假设,认为当文化、动机、机会和权衡四因子皆备时,财务报告舞弊就会发生。

根据国家会计学院《会计诚信教育》课题组(2003)对216家企业总会计师进行的问卷调查,45.24%的被调查者认为作假账的根源在于“政府政治、经济体制改革不到位”,44.54%的被调查者认为作假账的主要原因是企业当头的要“业绩”,另有33.61%的被调查者认为作假账款的主要原因是政府当官的要“政绩”。

陈少华(2005)指出财务舞弊的内在原因是会计信息不对称、会计信息的公共产品属性、利益驱动、公司治理失效;而市场机制缺位、信息需求的不足、注册会计师审计的独立性缺失、法律制度的不完善及道德约束的弱化是促成财务舞弊的外在原因。

(二)财务报告舞弊的影响因素Pankaj Saksena(2001)从实证的角度证明,财务报告舞弊与环境因素有着直接的关系;与未舞弊的公司相比,舞弊公司具有经营业绩较差、破产风险较大、组织的松散程度较低、所处的外部环境具有动荡性等特征。

Fan和Wong(2002)对东亚公司所有权结构和会计盈余信息之间关系的研究表明,所有权高度集中以及由此带来的金字塔式的持股结构,造成了控股股东与外部投资者之间的利益冲突,控股股东将出于自利目的报告会计信息。

Paul Dunn (2004)运用样本研究发现,权力集中于内部人,CEO兼任董事长的公司发生财务舞弊的概率更大。

国内学者朱武祥(2001)、徐宗宇(2000)、魏明海(2000)等证明我国上市公司首次公开发行IPO时存在财务包装现象。

蒋义宏(1998)、陈小悦等(2000)、杜斌等(2002)通过实证检验分析得出结论,上市公司存在通过利润操纵和盈余管理手段来达到证监会规定的配股资格。

刘立国、杜莹(2003)发现上市公司的法人股比例越高、流通股比例越低,公司越有可能发生财务报告舞弊;发生财务报告舞弊的公司往往有一个更大规模的监事会。

梁杰、王漩等(2004)发现内部人控制度、国家股比例、股权制衡度与财务舞弊显著正相关,法人股比例、股权集中度、高级管理层持股与财务舞弊显著负相关。

(三)财务报告舞弊的治理在1929年经济萧条后的70多年里,美国对会计、审计准则和制度进行了大力深入研究。

2002年7月25日,美国国会参众两院以压倒性的多数通过公司改革法案《萨班斯-奥克斯法案》(Sarbanes-Oxley Act of 2002)。

2003年美国证券交易委员会(SEC)修改了上市公司董事会的有关规定,进一步强化了董事会的独立性。

平新乔、李自然(2003)指出,打击、查处中介机构只是治理虚假报告的治标问题,从根本上讲,提高上市公司质量是治理虚假报告的治本良策。

朱国泓(2004)提出了中国上市公司财务报告舞弊的治理必须坚持激励优化和会计控制强化二者并重且相互促进的二元治理方略。

2006年中国注册会计师协会发布了《独立审计准则第1141号——财务报表审计中对舞弊的考虑》,该准则明确要求注册会计师关注导致财务报表发生重大错报的舞弊,并指出了对财务信息作出虚假报告通常表现的方式和管理层通过凌驾于控制之上实施舞弊的手段。

综合上面的分析,我们可以得出产生财务报告舞弊的根本原因不是财务报告舞弊表面所揭露的会计准则不健全、审计技术不完善等原因,而是财务报告对应的公司治理机制弱化或失效所致。

只有从公司治理角度处罚,才可能找到建立治理财务报告舞弊的长效机制。

同时我们还可以看出,国外对财务报告舞弊治理的研究重心主要集中于董事会的改革(包括独立董事制度)、会计与审计领域,以及研究外部独立审计如何采用最新舞弊审计技术发现重大财务报告舞弊等手段上,其在治理工具上主要持技术论观点。

同时,国外的研究还是基于西方发达国家特定的相对完善的法律框架背景。

而国内学者对财务报告舞弊的研究总体上大多为规范研究,或介绍分析国外舞弊案例,或限于对个别事项安全的探讨,对公司治理与财务报告舞弊关系进行系统的实证性研究较少,未能从我国资本市场特有的环境出发,将公司内外治理机制作为一个系统来研究,忽略了多种治理机制之间的互动性。

为了解决这些问题,我们认为急需在借鉴国内外相关研究成果的基础上,针对财务报告供应链与公司治理链存在的天然对应关系,结合我国上市公司财务报告舞弊的现状特征,对财务报告舞弊的压力、机会、借口以及影响因素进行分析,最终应发展基于公司治理为基础的财务报告舞弊治理模式。

二、我国上市公司财务报告舞弊现状分析(一)样本数据和变量说明本文以1996年至2006年9月期间因财务报告舞弊而被证监会(或财政部)公开处罚的94家A股公司为研究对象,将研究范围锁定在我国上市公司财务报告舞弊的现况,财务报告舞弊的压力、机会、借口及其相关影响因素上,在分析过程中,注重公司内外部治理对财务报告舞弊的影响,并引入非正式制度对财务报告舞弊影响分析。

将研究对象限定在上市公司,主要基于上市公司是公众公司,是我国经济运行中最具发展优势的群体,是资本市场投资价值的源泉。

要有效治理财务报告舞弊,我们就必须先了解我国上市公司财务报告舞弊的总体现状,包括舞弊报告的类型、方式、舞弊主要内容及政府监管机构对舞弊的处罚力度。

而上市公司的相关信息如招股说明书、上市公告书、年度报告、临时公告、以及中国证监会对其的处罚决定书等资料均有公开披露资料,也对研究提供了数据上的直接支持。

(二)样本特征的描述性统计1.财务报告舞弊的类型分析。

对94家A股上市公司财务报告舞弊内容分析来看,财务报告舞弊类型主要有年度报告舞弊、中期报告舞弊、上市公告书和招(配)股说明书舞弊、未及时披露重大事项公告、其他信息虚假陈述等几种。

对财务报告舞弊类型情况统计如下(见表1)。

正如该表所示:在财务报告舞弊类型中,排在首位的是年度报告舞弊,近10年中共发生187次,平均每年约20次,占总舞弊次数的49.21%。

与其他舞弊类型相比,年度报告是必须经会计师事务所审计的,其舞弊类型占据首位,说明独立审计并没有很好起到其“经济警察”的作用。

其次是未及时披露重大事项公告占了28.16%,中期报告舞弊占了13.95%,由于这两项一般未经审计,公司管理当局编制的随意性较大。

最后,上市公告书、招(配)股说明书舞弊和其他舞弊合计占了8.69%,说明我国存在欺诈上市的情况;其他舞弊主要是公司管理层披露的募集资金使用情况与实际使用存在重大不符等事项。

表1 财务报告舞弊类型统计表舞弊类型年度报告舞弊中期报告舞弊上市公告书、招(配)股说明书舞弊未及时披露重大事项其他公司舞弊次数187 53 18 107 15 所占比例49.21% 13.95% 4.745 28.16%3.95%注:(1)统计年度报告时只对上市后的出现舞弊的年度报告,上市前舞弊的年度报告包括上市公告数或招(配)股说明书,仅作为1次舞弊数;(2)公司舞弊次数指上市公司在上市后的在各个年度出现舞弊的次数;(3)中期报告是根据中国证监会处罚决定书中已经明确指明中期报告存在舞弊的才计算,不包括年度报告舞弊中可能包括中期报告舞弊的情况。

资料来源:中国证监会处罚公告。

中国证监会网站, wind资讯2.财务报告舞弊的内容和利润影响分析。

根据94家上市公司舞弊内容,可以看出财务报告舞弊主要在利润上做文章,根据统计结果(见表2),发现竟有53家上市公司在利润上弄虚作假,占全部样本的56.38%;同时,53家公司由于虚构收入等引起的虚增利润累计75.27亿元,平均每家虚增利润1.42亿元,平均每年每家虚构利润4689.57万元。

表2 上市公司财务报告舞弊利润情况统计表项目舞弊公司(家)累计虚增利润(万元)年度虚增利润(万元)备注利润舞弊公司总体情况53752675.44689.653家利润舞弊公司合计涉及舞弊年限为160.5年其中:虚增利润51755029.94778.7其中:虚减利润2 -2354.5 -941.8 两家:广深铁路和金帝建设最大值 1 103900 20780 东方电子舞弊(1997-2001)最小值 1 190.38 63.46 渤海集团1996-1998未计提利息资料来源:同表1。

3.财务报告舞弊的手段分析。

表3揭示,上市公司最主要的舞弊手段是故意隐瞒或不及时披露重大事项,或虚假披露重大事项,高达88起,占样本总数的44%。

其次是虚构销售合同,制造虚假收入,达45起,占样本总数的22.5%。

再次是高估应收账款,低估负债,抬高净资产,分别达27起,各占样本总数的13.5%。

更有甚者,伪造文件进行财务报告舞弊,竟达7起,占样本总数的3.5%。

表3 财务报告舞弊样本舞弊手段样本公司使样本公司使用舞弊手段用该方法的家数该方法的百分比一、虚假收入45 22.50%其中:1.虚构销售合同,无真实销售收入38 84.44%2.提前确认收入 5 11.11%3.跨期确认收入 1 2.22%4.其他无描述收入 1 2.22%二、高估资产(不含虚构收入而高估应收账款)27 13.50%其中:1.虚构银行进账单9 33.33%2.虚构固定资产和在建工程10 37.04%3.应计入费用而资本化 3 11.11%4.账外资产核算 5 18.52%三、低估负债或少计费用或推迟确认27 13.50%其中:1.低估负债 5 18.52%2.少计费用或利息支出22 81.48%四、少报亏损 6 3%五、伪造政府文件或法律文件(不含虚构收入等伪造的销售合同、发票等)7 3.50%六、隐瞒或不及时或不正当披露重大事项88 44%其中:1.关联交易事项16 18.18%2.对外担保事项20 22.73%3.重大合同等其他事项28 31.28%4.虚假披露24 27.27%使用手段合计数200 100% 注:样本公司使用该方法的家数大于舞弊样本数的原因系同一公司使用不同的舞弊手段所致。