新个税计算表

- 格式:xlsx

- 大小:181.41 KB

- 文档页数:11

2022年最新个人所得税税率表2022年最新个人所得税税率表已经发布。

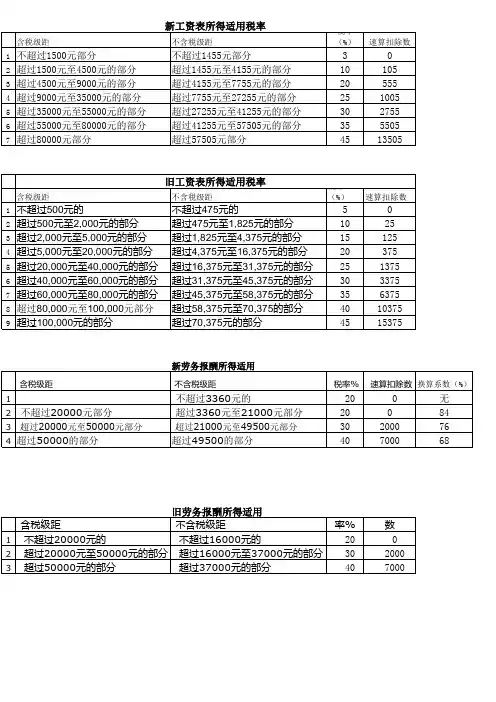

起征点提高到5000元,税率表由原来的9级调整为7级超额累进个人所得税税率表,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

以下是具体的税率表:1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-元之间的,包括元,适用个人所得税税率为10%;4、工资范围在-元之间的,包括元,适用个人所得税税率为20%;5、工资范围在-元之间的,包括元,适用个人所得税税率为25%;6、工资范围在-元之间的,包括元,适用个人所得税税率为30%;7、工资范围在-元之间的,包括元,适用个人所得税税率为35%;8、工资范围在元以上的,适用个人所得税税率为45%。

个人所得税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)X适用税率-速算扣除数。

个税起征点是5000,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数,实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-5000.修订后的新税法主要对四个方面进行了调整:一是工薪所得扣除标准提高到5000元;二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%;三是调整个体工商户生产经营所得和承包承租经营所得税率级距,生产经营所得税率表第一级级距由年应纳税所得额5000元调整为元,其他各档的级距也相应作了调整。

近日,XXX发布了一则通知,宣布个税纳税期限由原来的7天延长至15天,这一政策的出台将进一步方便扣缴义务人和纳税人进行纳税申报。

此外,通知还明确了个人所得税的征收范围,以便更好地规范个税征收工作。

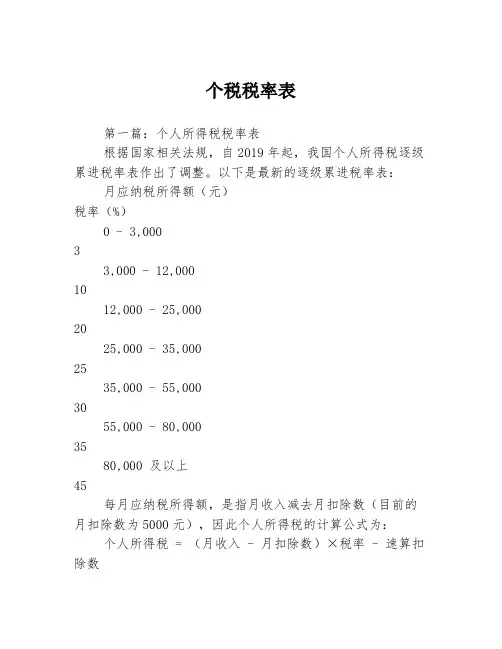

个税税率表第一篇:个人所得税税率表根据国家相关法规,自2019年起,我国个人所得税逐级累进税率表作出了调整。

以下是最新的逐级累进税率表:月应纳税所得额(元)税率(%)0 - 3,000 33,000 - 12,000 1012,000 - 25,000 2025,000 - 35,000 2535,000 - 55,000 3055,000 - 80,000 3580,000 及以上45每月应纳税所得额,是指月收入减去月扣除数(目前的月扣除数为5000元),因此个人所得税的计算公式为:个人所得税 = (月收入 - 月扣除数)×税率 - 速算扣除数其中,速算扣除数是按照月应纳税所得额的级别分别设立的。

为了方便起见,我们来以一个例子来说明一下。

某位个人的月收入为15000元,则月应纳税所得额为10000元(15000 - 5000)。

根据逐级累进税率表,其应缴纳2000元的个人所得税,具体计算方法为:个人所得税= 10000 × 20% - 555其中,20%是指月应纳税所得额在12000元至25000元之间的税率,555是指适用于月应纳税所得额在12000元至25000元之间的速算扣除数。

需要注意的是,个人所得税是按月缴纳的,每个月的个人所得税应在当月的最后一天前缴纳至税务机关。

如果在缴纳个人所得税时出现了问题,可以到当地税务局咨询相关政策和要求。

第二篇:个人所得税的计算方法个人所得税是一种按照个人收入水平征税的税种。

个人所得税的计算方法是按照逐级累进的原则进行计算。

具体而言,根据每个人的每月应纳税所得额,采用不同的税率,分别计算出相应的税费,并相加得到应缴纳的个人所得税。

个人所得税的计算公式为:个人所得税 = (月应纳税所得额 - 月扣除数)×税率- 速算扣除数其中,月应纳税所得额是指月收入减去月扣除数。

月扣除数是指国家的税务部门规定的每月的免征额度,目前的月扣除数为5000元。

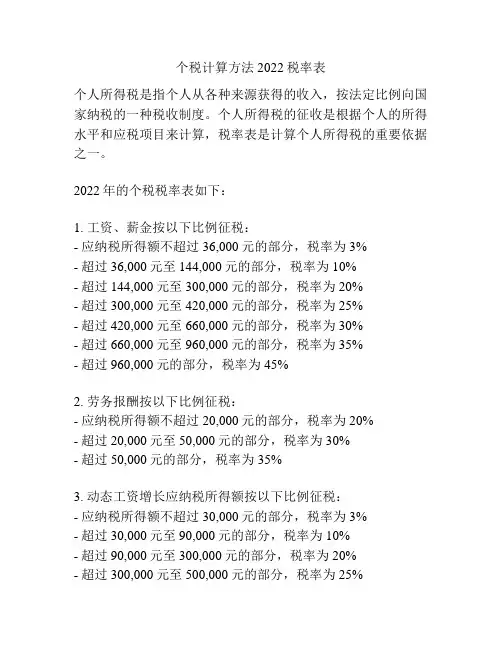

个税计算方法2022税率表个人所得税是指个人从各种来源获得的收入,按法定比例向国家纳税的一种税收制度。

个人所得税的征收是根据个人的所得水平和应税项目来计算,税率表是计算个人所得税的重要依据之一。

2022年的个税税率表如下:1. 工资、薪金按以下比例征税:- 应纳税所得额不超过36,000元的部分,税率为3%- 超过36,000元至144,000元的部分,税率为10%- 超过144,000元至300,000元的部分,税率为20%- 超过300,000元至420,000元的部分,税率为25%- 超过420,000元至660,000元的部分,税率为30%- 超过660,000元至960,000元的部分,税率为35%- 超过960,000元的部分,税率为45%2. 劳务报酬按以下比例征税:- 应纳税所得额不超过20,000元的部分,税率为20%- 超过20,000元至50,000元的部分,税率为30%- 超过50,000元的部分,税率为35%3. 动态工资增长应纳税所得额按以下比例征税:- 应纳税所得额不超过30,000元的部分,税率为3%- 超过30,000元至90,000元的部分,税率为10%- 超过90,000元至300,000元的部分,税率为20%- 超过300,000元至500,000元的部分,税率为25%- 超过500,000元至800,000元的部分,税率为30%- 超过800,000元至1,250,000元的部分,税率为35%- 超过1,250,000元的部分,税率为45%4. 综合所得按以下比例征税:- 应纳税所得额不超过30,000元的部分,税率为3%- 超过30,000元至90,000元的部分,税率为10%- 超过90,000元至300,000元的部分,税率为20%- 超过300,000元至500,000元的部分,税率为25%- 超过500,000元至800,000元的部分,税率为30%- 超过800,000元至1,250,000元的部分,税率为35%- 超过1,250,000元的部分,税率为45%以上税率表仅为2022年个税税率表的一部分,其他类型的收入和纳税方式还有其他的税率表。

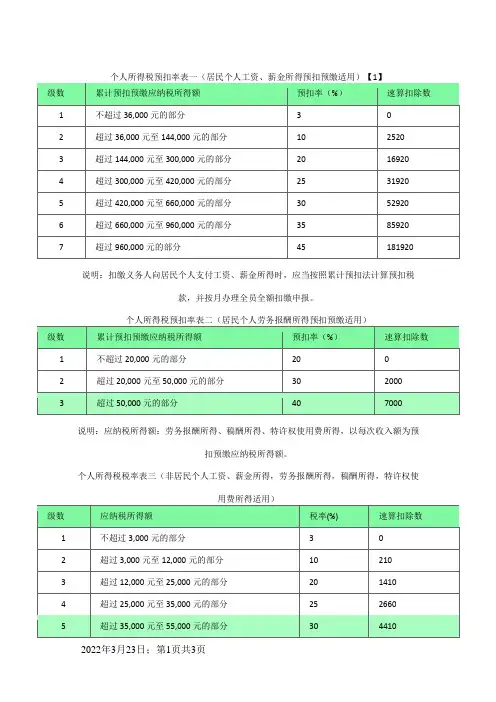

说明:扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税

款,并按月办理全员全额扣缴申报。

说明:应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预

扣预缴应纳税所得额。

个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使

年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:

1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

说明:本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

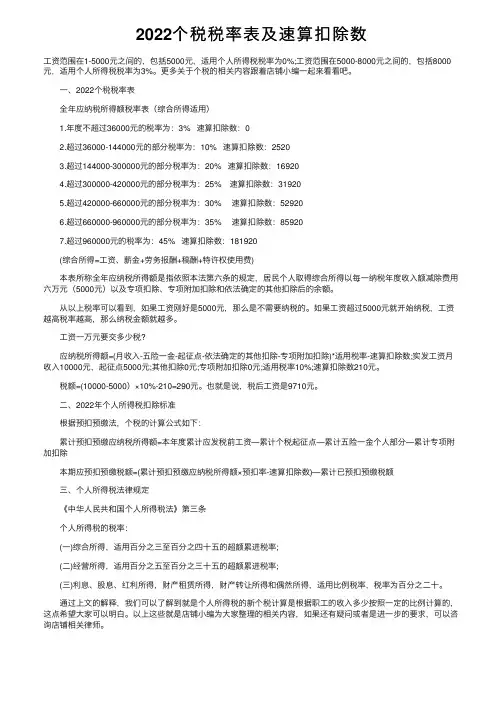

2022个税税率表及速算扣除数⼯资范围在1-5000元之间的,包括5000元,适⽤个⼈所得税税率为0%;⼯资范围在5000-8000元之间的,包括8000元,适⽤个⼈所得税税率为3%。

更多关于个税的相关内容跟着店铺⼩编⼀起来看看吧。

⼀、2022个税税率表全年应纳税所得额税率表(综合所得适⽤)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920(综合所得=⼯资、薪⾦+劳务报酬+稿酬+特许权使⽤费)本表所称全年应纳税所得额是指依照本法第六条的规定,居民个⼈取得综合所得以每⼀纳税年度收⼊额减除费⽤六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果⼯资刚好是5000元,那么是不需要纳税的。

如果⼯资超过5000元就开始纳税,⼯资越⾼税率越⾼,那么纳税⾦额就越多。

⼯资⼀万元要交多少税?应纳税所得额=(⽉收⼊-五险⼀⾦-起征点-依法确定的其他扣除-专项附加扣除)*适⽤税率-速算扣除数;实发⼯资⽉收⼊10000元,起征点5000元;其他扣除0元;专项附加扣除0元;适⽤税率10%;速算扣除数210元。

税额=(10000-5000)×10%-210=290元。

也就是说,税后⼯资是9710元。

⼆、2022年个⼈所得税扣除标准根据预扣预缴法,个税的计算公式如下:累计预扣预缴应纳税所得额=本年度累计应发税前⼯资—累计个税起征点—累计五险⼀⾦个⼈部分—累计专项附加扣除本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)—累计已预扣预缴税额三、个⼈所得税法律规定《中华⼈民共和国个⼈所得税法》第三条 个⼈所得税的税率:(⼀)综合所得,适⽤百分之三⾄百分之四⼗五的超额累进税率;(⼆)经营所得,适⽤百分之五⾄百分之三⼗五的超额累进税率;(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适⽤⽐例税率,税率为百分之⼆⼗。

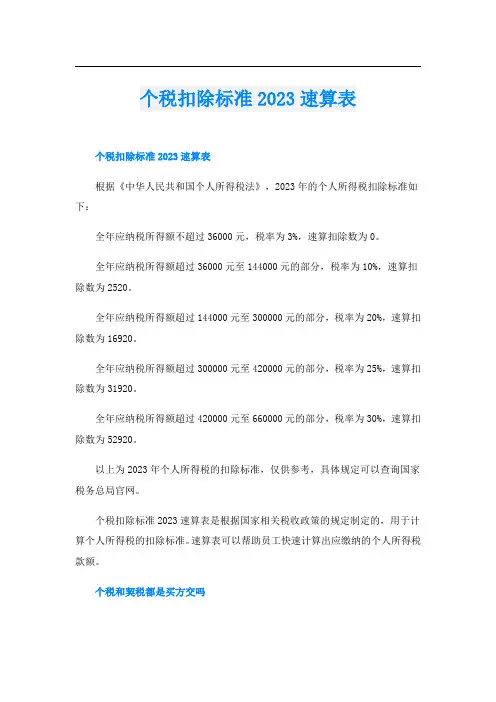

个税扣除标准2023速算表个税扣除标准2023速算表根据《中华人民共和国个人所得税法》,2023年的个人所得税扣除标准如下:全年应纳税所得额不超过36000元,税率为3%,速算扣除数为0。

全年应纳税所得额超过36000元至144000元的部分,税率为10%,速算扣除数为2520。

全年应纳税所得额超过144000元至300000元的部分,税率为20%,速算扣除数为16920。

全年应纳税所得额超过300000元至420000元的部分,税率为25%,速算扣除数为31920。

全年应纳税所得额超过420000元至660000元的部分,税率为30%,速算扣除数为52920。

以上为2023年个人所得税的扣除标准,仅供参考,具体规定可以查询国家税务总局官网。

个税扣除标准2023速算表是根据国家相关税收政策的规定制定的,用于计算个人所得税的扣除标准。

速算表可以帮助员工快速计算出应缴纳的个人所得税款额。

个税和契税都是买方交吗个税退税返还政策因地区和政策差异而有所不同,具体可以咨询当地税务部门或相关机构获取最新政策信息。

在中国,购买房产时需要缴纳契税,而契税的纳税人是买方。

契税是一种财产税,以房屋等不动产的产权转移为征税对象。

个税扣除项目及标准个税扣除项目及标准在不同地区和政策下可能会有所差异,具体可以咨询当地税务部门或相关机构获取最新政策信息。

个税扣除计算公式个税扣除计算公式:应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除乘适用税率-速算扣除数。

个税退税申报流程关于个税退税申报流程,首先需要下载并安装个人所得税APP,然后进行账号注册及登录。

在首页选择“我要办税”,进入税务申报界面。

选择“申报表填写”,进入申报表填写界面,并选择“综合所得年度汇算”。

在填写申报表时,需要填写任职受雇单位,选择向该单位报送专项附加扣除信息情况,之后填写已缴税额,最后提交申报。

提交后,系统将显示申报受理回执单,等待审批即可。

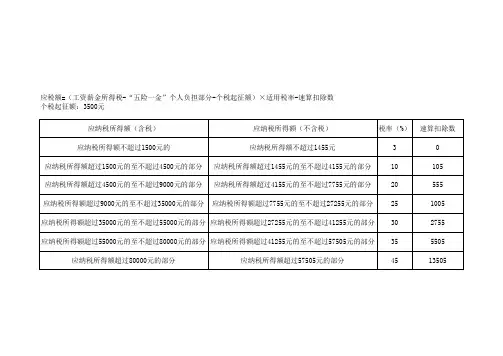

个税计算三步法

步骤一:在下表中,找到自己的收入所对应的税率及速算扣除数。

步骤二:算出自己的应纳税收入=扣除三险一金后月收入-个税起征点3500元。

步骤三:算出自己的个税=应纳税收入×对应的税率-速算扣除数。

超额累进税率:

全月应纳税所得额税率速算扣除数(元)

全月应纳税额不超过1500元3%0

全月应纳税额超过1500元至4500元10%105

全月应纳税额超过4500元至9000元20%555

全月应纳税额超过9000元至35000元25%1005

全月应纳税额超过35000元至55000元30%2755

全月应纳税额超过55000元至80000元35%5505

全月应纳税额超过80000元45%13505。

2024个人所得税税率表(经典版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的经典范文,如工作总结、学习总结、合同协议、规章制度、条据文书、事迹材料、心得体会、教学资料、作文大全、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!Moreover, the shop provides you with various types of classic model essays, such as work summary, study summary, contract agreement, rules and regulations, documents, deeds materials, experience, teaching materials, composition, other model essays, etc.want to know different model essay formats and writing methods, please pay attention!2024个人所得税税率表2024个人所得税税率表_个人所得税起征点《2024个人所得税税率表,2024个人所得税是什么呢?税率表个人所得税扣税的速扣数是什么呢?下面是由本店铺为大家精心整理的?2024个人所得税税率表,仅供参考,欢迎大家阅读本文。

个人所得税的计算方法一、计算公式及税率表1、计算公式应纳个人所得税=全月应纳税所得额×适用税率﹘速算扣除数.全月应纳税所得额=全月工资薪金所得﹘“五险一金"个人负担部分﹘费用扣除数;2011年 9月1日起调整后的7级超额累进税率:费用扣除数(即起征点)为3500元。

2、个税税率表3、举例(1)小李当月工资收入5000元,五险一金个人负担部分500元。

则应纳税所得额=5000-500—3500=1000,对应税率为3%,速算扣除数为0元.应纳个人所得税=1000×3%=30元(2)小李当月工资收入7000元,五险一金个人负担部分500元。

则应纳税所得额=7000-500—3500=3000,对应税率为10%,速算扣除数为105元.应纳个人所得税=3000×10%—105=195元二、年终奖金的计算根据国家税务总局《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)的规定,个人取得全年一次性奖金,有两种情况计算缴纳个人所得税:1、个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额3500元的,以全年一次性奖金总额除以12个月,按其商数对照税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税.计算公式:年终奖应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数.举例:小李1月份工资收入6000元,五险一金500元,年终奖100000元.因为当月工资收入6000—500=5500大于费用扣除数3500,且年终奖120000÷12=10000,对应的税率为25%,速算扣除数为1005元,则:年终奖应纳个人所得税=120000×25%—1005=28995元2、个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额3500元的,用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额"后的余额除以12个月,按其商数对照税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税.计算公式:年终奖应纳个人所得税税额=(个人当月取得全年一次性奖金—个人当月工资、薪金所得与费用扣除额的差额)×适用税率—速算扣除数.举例:小李1月份工资收入3800元,五险一金500元,年终奖80000元。