单机核算明细表

- 格式:xls

- 大小:18.00 KB

- 文档页数:1

公司成本核算表格模板公司成本核算表格模板是一种用于记录和分析公司各项成本的表格。

该模板通常包含了如下内容:成本项目、金额、分摊费率、费用分摊比例、费用分配、费用金额、备注等。

以下是一些可以作为参考内容的信息和描述,用于填写公司成本核算表格模板,详细内容如下:1. 成本项目成本项目是指公司在生产和经营过程中发生的各项成本支出。

常见的成本项目包括原材料成本、人工成本、制造费用、销售费用、管理费用等。

在成本核算表格模板中,需要列明每个成本项目的名称,便于后续的分类和分析。

2. 金额金额是指每个成本项目的具体支出金额,通常以货币单位表示。

在填写成本核算表格模板时,需要准确记录每个成本项目的实际支出金额,便于后续的统计和计算。

3. 分摊费率有些成本项目的费用是由多个部门或产品共同分摊的,需要根据实际情况确定每个部门或产品的分摊费率。

在成本核算表格模板中,可以列出每个部门或产品的名称和对应的分摊费率,便于后续的费用分配和核算。

4. 费用分摊比例费用分摊比例是指每个部门或产品在某个成本项目中的分摊比例。

在填写成本核算表格模板时,可以根据费用分摊比例计算每个部门或产品的具体费用金额,便于后续的费用分配和核算。

5. 费用分配费用分配是指将各项成本支出按部门或产品进行分类和分配。

在成本核算表格模板中,可以根据实际情况,将每个成本项目的费用分配到对应的部门或产品,便于后续的成本分析和控制。

6. 费用金额费用金额是指每个部门或产品在某个成本项目中的具体费用支出金额。

在填写成本核算表格模板时,需要准确记录每个部门或产品在每个成本项目中的费用金额,便于后续的统计和分析。

7. 备注备注是用于记录和补充说明一些与成本项目相关的信息或特殊情况。

在填写成本核算表格模板时,可以在每个成本项目后面添加备注栏,便于记录和提醒相关注意事项。

以上是一些可以作为参考内容的信息和描述,可以帮助填写公司成本核算表格模板。

根据实际情况,可以对模板进行相应的调整和修改,以满足公司的具体需求和要求。

单个产品成本核算预算表模板标题:单个产品成本核算预算表模板:精确预测成本,优化生产过程引言:在当今竞争激烈的市场中,有效管理成本是企业成功的关键。

而了解每个产品的成本结构以及如何进行精确的成本核算,则对于企业实现可持续增长至关重要。

本文将介绍单个产品成本核算预算表模板的使用,旨在帮助企业精确预测成本,并优化生产过程,以提高竞争力。

引入主题文字:单个产品成本核算预算表模板1. 单个产品成本核算的重要性和挑战在一个完整的成本核算系统中,了解每个产品的成本结构是至关重要的。

然而,由于复杂的制造过程、多样化的产品线和变化的市场需求,单个产品成本核算常常具有一定的复杂性和挑战性。

2. 单个产品成本核算预算表的功能和设计单个产品成本核算预算表模板旨在帮助企业了解每个产品的成本结构,并进行精确的成本核算。

该模板包括以下关键功能:1) 产品分类:根据企业产品线的特点,将产品按照不同的分类进行归类,以便更好地进行成本管理和分析。

2) 成本分类:将产品的成本按照不同的分类进行归集,包括直接材料成本、直接人工成本、制造费用、间接费用等,以便全面了解每个成本项目的构成和占比。

3) 成本预测:根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,以便进行成本预算和成本控制。

4) 利润计算:根据产品价格和成本预算,计算每个产品的预期利润,帮助企业制定合理的定价策略和盈利目标。

3. 使用单个产品成本核算预算表模板的步骤为了实现准确的成本核算和优化生产过程,以下是使用单个产品成本核算预算表模板的步骤:1) 根据产品分类将产品分组,以便对不同类型的产品进行成本分析。

2) 根据每个产品的具体情况,填写相应的成本项目,包括直接材料成本、直接人工成本、制造费用和间接费用。

3) 接下来,根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,并填写在相应的预测列中。

4) 根据产品定价策略和盈利目标,计算每个产品的预期利润,并进行综合分析和决策。

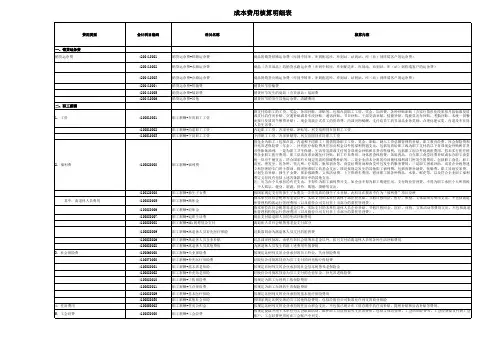

成本核算表格范例1、生产部/车体总装科部门名称生产部/车体总装科填表日期2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资100000 人工小时小时20000 3000 WMC100/M1 15000.004000 WMC125/M4 20000.005000 WMC150/M6 25000.001000 质量预防成本5000.003000 质量内部故障损失成本15000.001500 非正常效率损失成本7500.002500 正常效率损失成本12500.00 废品3000 按金额分配人民币3000 3000 质量内部故障损失成本3000.00 次品1000 按金额分配人民币1000 1000 质量内部故障损失成本1000.00 半成品占用利息5000 按金额分配人民币5000 5000 资金占用成本5000.00 说明:填表人审核人部门负责人生产部/车体总装科成本汇总:2、生产部/发动机装配科部门名称生产部/发动机装配科填表日期2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资43000 人工小时小时10000 1000 100发动机4300.002000 125发动机8600.003000 150发动机12900.00500 质量预防成本2150.001000 质量内部故障损失成本4300.001500 非正常效率损失成本6450.001000 正常效率损失成本4300.00 废品2000 按金额分配人民币2000 2000 质量内部故障损失成本2000.00 次品500 按金额分配人民币500 500 质量内部故障损失成本500.003、品质管理部部门名称: 品质管理部填表日期:2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资57270.24 按比例分配比例100 40 质量预防成本22908.1060 质量鉴定成本34362.14差旅费1467 按金额分配人民币1467 0 质量预防成本0.001467 质量鉴定成本1467.00 试验检验费595.3 按金额分配人民币595.3 595.3 质量鉴定成本595.30 其他12571.64 按金额分配人民币12571.64 12571.64 质量鉴定成本12571.64 处理质量事故费用20000 按金额分配人民币20000 20000 质量内部故障损失成本20000.00 说明:1、质量管理直接费用/工资(应发)= 部室+ 车体品质科+ 发动机测功室+ 发动机品质科+ 发动机收货组+ 返聘+ 附加2、质量管理直接费用/其他= 折旧+文具+办公费+电话+业务招待+公务车+低值品+劳动保护填表人: 审核人部门负责人4、配套部(表1)部门名称配套部填表日期2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资36000 按比例分配比例100 20 发动机零部件采购7200.0080 车体零部件采购28800.00其他10000 按比例分配人民币100 20 发动机零部件采购2000.0080 车体零部件采购8000.00 质量管理差旅费4000 按金额分配人民币4000 1000 质量预防成本1000.003000 质量内部故障损失成本3000.00 原材料占用利息20000 按金额分配人民币20000 20000 资金占用成本20000.00 填表人审核人部门负责人配套部(表2)部门名称配套部填表日期2001年1月30日作业名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额发动机零部件采购9200 人工小时小时3000 600 100发动机1840.00900 125发动机2760.001500 150发动机4600.00 车体零部件采购36800 人工小时小时20000 3000 WMC100/M1 5520.004000 WMC125/M4 7360.005000 WMC150/M6 9200.00 填表人审核人部门负责人配套部成本汇总:5、营业部/销售一科部门名称营业部/销售一科填表日期2001年1月30日资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数成本对象名称分配金额工资8000 按比例分配比例100 20 销售地区/江西1600.0020 销售地区/江苏1600.0020 销售地区/山东1600.0020 销售地区/浙江1600.0020 销售地区/安徽1600.00促销奖12000 按比例分配比例100 15 销售地区/江西1800.0020 销售地区/江苏2400.0010 销售地区/山东1200.0045 销售地区/浙江5400.0010 销售地区/安徽1200.00广告费180000 按比例分配比例100 15 销售地区/江西27000.0020 销售地区/江苏36000.0010 销售地区/山东18000.0045 销售地区/浙江81000.0010 销售地区/安徽18000.00 销售费用/运杂费16000 按金额分配人民币16000 2000 销售地区/江西2000.005000 销售地区/江苏5000.004000 销售地区/山东4000.002000 销售地区/浙江2000.001000 销售地区/安徽1000.002000 非正常效率损失成本2000.00 成品占用利息6000 按比例分配比例100 100 资金占用成本6000.00 说明:促销奖的分配权数按实际发生数构成分配,该实际发生数与当地销售数量从正比。