中美股市联动性研究

- 格式:pdf

- 大小:821.19 KB

- 文档页数:73

一、引言随着经济市场一体化进程的不断深化,各国股票市场间的联动性逐渐加强。

一个金融市场的波动,不仅受到自身波动的影响,还受到其他金融市场波动的影响,这种现象被称为波动的联动性。

波动性的研究,一直都是经济学专家学者关注的重点。

近年来,我国股市不断波动,不仅受自身的影响,也受到外界其他股市的影响。

中美经济不断深入发展,贸易往来更加频繁,美国经济市场的变动也会影响到中国的经济市场。

关于各国股市联动性的问题,国内外学者从不同角度、不同的研究方法进行了研究。

Campbell和Hamao(1992)用多因素资产定价模型解释日本和美国两国市场之间的联动性。

Blackman等(1994)对17中美股市联动性研究□文/张晓雯王金安(集美大学财经学院福建·厦门)[提要]随着我国经济市场的不断开放,中美经济往来日益密切,研究我国股市与美国股市之间的联动性就显得尤为重要。

本文基于GARCH-Copula-DCC模型对我国内地股市、香港股市和美国股市之间的联动性进行研究,同时进行描述性统计检验。

结果发现:三地股市具有一定的联动性,且随着时间的增长,联动性也逐步增强。

但是香港股市与美国股市之间的联动性更为明显。

关键词:中美股市;联动性;研究中图分类号:F83文献标识码:A收录日期:2019年3月20日件,切实解决产学研协同创新中存在的困难与问题,推动产学研项目的有效实施与顺利转化。

(五)推进产业战略合作,构建产学研联盟。

积极推动企业与高校及科研院所开展更为高级的良性战略合作。

加快构建“共同投入、联合开发、相互信任、优势互补、利益共享、风险共担”的长效合作机制;探索建立产业联盟、行业技术研究院等多种产学研合作模式,推动创新模式加快由双向对接向多向合作转变,由短期零散式向战略联盟式转变,整合产业技术创新资源,突破关键技术与重点技术的协同攻关。

(六)形成特色合作体系,因地制宜开展合作。

辽宁沿海经济带6市的资源禀赋并不相同,尤其在科技平台、企业创新能力和高校资源方面均有较大差异。

中美股市间的联动性分析中美股市间的联动性分析近年来,随着全球化进程的加速,中美两国股市的联系日益紧密。

中美两国是世界上最大的经济体,其股市的波动对全球经济具有重要影响。

正因如此,对中美股市之间的联动性进行深入分析,对于投资者、政策制定者以及学术界都具有重要意义。

一、中美股市背景中美两国是全球最大的股票市场。

美国股市以道琼斯工业股票平均价格指数(Dow Jones Industrial Average,简称“道指”)和标准普尔500指数(S&P500)为代表,中国股市以上证综合指数和深证成份指数为代表。

这两组指数都代表了各自股市的整体表现。

二、中美股市的波动性中美两国股市的波动性是衡量股票市场风险的重要指标。

通过对中美股市的波动性进行对比,可以看出两国股市之间的差异和联系。

1. 中美股市波动性的差异美国股市相对于中国股市来说,波动相对较小。

这主要是由于美国股市具有成熟的监管体系和法律制度,市场参与者的投资行为更加理性和稳健。

而中国股市则相对较为年轻,投资者整体风险偏好较大,市场流动性相对较差,波动性相对较大。

2. 中美股市波动性的联系虽然中美股市的波动性存在差异,但近年来二者之间的联系日益紧密。

尤其是在全球金融危机期间,中美股市的联动性表现得尤为明显。

一方面,中国股市受到全球股市的影响较大,尤其是美国股市;另一方面,中国是全球最大的外汇储备国,美国是中国最大的出口市场,两国经济的互动性也进一步加强了股市之间的联系。

三、中美股市之间的因素影响中美股市之间的联动性受到多种因素的影响,包括宏观经济因素、政策因素以及市场心理因素。

1. 宏观经济因素中美两国的经济基本面、 GDP增长率、通胀率、利率等因素都会对股市造成影响。

例如,当两国经济增长面临下行压力时,投资者可能会对股市前景产生担忧,从而导致股市波动加剧。

2. 政策因素两国政策制定者的政策举措也会对股市产生直接的影响。

特别是与贸易、关税、汇率等相关的政策,对股市波动具有明显的推动效应。

次贷危机之后中美股市联动性研究

随着国际金融一体化,主要国际股票市场呈现一起上涨或者一起下跌趋势,尤其在次贷危机以及后来发生的全球性金融危机中,美国的经济政策以及次贷危机中的风险转移,使得整个世界的经济联动性明显增强。

股票市场的联动性不仅在美国、日本、德国、英国、等发达国家,而且在中国、新加坡、墨西哥等发展中国家也呈现出来了。

本文针对金融危机前后的联动性展开研究,探讨这一波金融危机对世界经济联动性的影响。

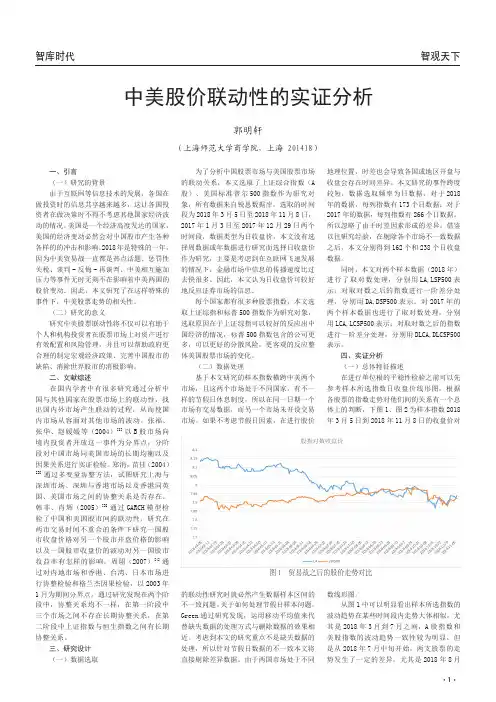

本文运用多种方法对中国股市与美国股市之间联动性问题进行研究,从不同的角度去分析发现和论证中国股市与美国股市之间联动性,主要结论如下:第一,本文选取2005年至2012年的股市数据,首先检验了中国股票市场和美国股票市场之间收益率联动性。

先利用格兰杰因果检验分析并发现,存在美国股市到中国B股市的因果关系,美国股市的冲击力和波动会体现在中国B股市上,但是不存在反方向的这种影响。

另外,美国股市与我国的A股市之间不存在格兰杰因果关系。

这个结果比较吻合之前其他学者的研究结果。

第二,本文利用ARCH和GARCH 模型对中美两国股市的收益率联动性进行了实证研究,发现美国股市收益率的变化会影响中国股市收益率的变化,而反之却不能成立,也即中国股市的影响力无法波及到美国。

这给我们的投资者以及政策制定者提供了一些参考。

使得我们在增强投资收益的同时能有效规避国际金融市场所转移过来的风险。

中美股票市场的联动关系研究——基于DCC-GARCH 和DCC-MIDAS 模型的分析澳门科技大学 薛一凡 田欣之 凌 丹 赵杨蓁摘 要:本文探究中美两国股票市场之间联动性的作用机制。

通过实证研究发现中国和美国的股指收益率在所选样本区间内的确存在联动性。

在不同的时间范围内,两国股市之间联动性的强弱有所差异,但大致呈同向变动,且长期联动比短期联动更稳定。

全球范围内的重大事件及美国经济不确定性会对中美股市联动性产生显著影响,且后者为负向影响。

关键词:中美股市;收益率;联动关系;DCC-GARCH;DCC-MIDAS本文索引:薛一凡,田欣之,凌丹,等中美股票市场的联动关系研究[J].商展经济,2021(17):060-063.中图分类号:F740文献标识码:ADOI:10.12245/j.issn.2096-6776.2021.17.191 选题背景及意义随着我国引入QFII 、QDII 以及股市的不断改革,我国股市正在不断地与国际市场接轨,中美股市间的关系也成为投资者及学者热议的话题,对政府管理部门相关政策如何制定,以及对投资者如何管理投资策略都有重要影响。

随着美国次贷危机及欧债危机的爆发,危机中的联动性变化逐渐成为研究的焦点。

关于危机对中国股市与其他股市联动性影响这一问题,有人认为危机期间股市联动性增强,也有人认为次贷危机、欧债危机等突发金融事件会降低一体化水平,造成股市之间联动性降低,这一问题目前尚无一致结论,结论因研究对象、样本期间以及实证方法而异。

2 数据选取及研究方法2.1 数据选取本文选取了2010年11月1日至2020年10月30日的沪深300和标普500指数的日对数收益率作为分析对象,日对数收益率的计算方法为:()1ln /t t t R P P −=。

剔除掉两个市场未同时开盘的数据后,共匹配出2352组日数据。

美国股票市场的风险和波动性的测量,我们选取了Baker(2019)提出的股权波动指数(EMV ,Equity market volatility index) 2.2 研究模型介绍2.2.1 DCC-GARCH 模型本文首先采用动态条件相关的多元广义自回归条件异方差模型(DCC-GARCH)研究中美两国股市的动态相关性,此模型利用标准化后的GARCH(1,1)模型中的残差估计动态条件相关系数,可以很好地捕捉股市之间的动态相关性,掌握市场间的联动效应。

随着金融一体化的加深,各国主要股市呈现出一起上升和一起下跌的趋势,因此股票投资者十分关心股票市场的联动性。

股票市场联动性不仅发生在发达国家之间,在一些东亚和南美国家中也已经被证实。

一、主要文献综述为研究中美股市波动率和回报的联动性问题,我们查阅了国内关于相似课题的文章。

王志芬(2009)检验了中国内地、美国和香港间的联动关系,发现在次贷危机发生前,三者存在波动协同关系,在次贷危机之后不再有波动协同关系。

然而一方面,这些文章通常只关注于波动性或股价中一项的研究,较少关注两者之间的影响。

另一方面大多采用仅由波动性和股价构成的模型,对控制变量的选用还不完善。

因此我们认为中美股市间风险和回报率的联动性关系值得进一步研究。

现有文献对两国股市联动性的研究结论包括:(1)两国或多国股市存在很强的联动性,即这种影响是显著双向的。

Eun and Shim(1989)利用VAR模型分析从1980年到1985年为止的9个发达国家证券交易所的股价指数收益率间存在相当大规模的相互作用。

(2)两国或多国股市仅存在单向的显著影响。

Beekeretal(1990)对1985年10月到1989年12月的美国S&P500指数和日本的NIKKE1225指数进行了研究。

结果发现S&P500指数对日本的NIKKEI1225指数有强烈的影响,而日本的NIKKE1225指数对S&P500指数的影响却很小。

(3)两国或多国股市只存在很弱的联动性。

如韩非(2005)检验了中美两国开收盘价的联动性,发现两者间的联动性很弱。

二、不同股市之间的传导机制有两种主要的传导机制。

首先,这些文章预设的理论前提是:根据半强势有效市场假说,股市中的投资者会对各类信息作出反应,如果有足够重要的信息,或者能够构成“冲击”的信息出现,则股价不再仅仅做噪音运动,而是向上或向下产生显著变化。

针对两国间的联动性关系研究时,我们将宏观经济变化产生的信息分为两类:地域性信息和全球性信息。

美国金融危机与中国股市危机期间股指联动性对比研究美国金融危机与中国股市危机期间股指联动性对比研究引言近年来,全球金融市场的互联互通性日益增强,各国股市之间的联系越来越紧密。

当全球经济面临挑战时,任何一个国家的金融风暴都可能波及其他国家甚至全球范围。

在过去的二十年中,美国金融危机和中国股市危机是两个引发全球市场震荡的重要事件。

本文将通过对美国金融危机和中国股市危机期间股指间的联动性进行对比研究,探讨其相似性和差异性。

一、研究目的及意义目的:本研究旨在比较美国金融危机与中国股市危机期间股指联动性的不同特点,探究其对股市投资者的影响和启示。

意义:通过比较美国金融危机和中国股市危机期间的股指联动性,可以帮助我们更好地了解两国经济体制和金融市场的不同特点。

同时,也对全球金融市场的波动性和风险传染机制有深入的认识。

二、美国金融危机期间股指联动性研究1. 美国金融危机背景2008年,美国次贷危机引发了全球金融危机,成为最严重的金融震荡事件之一。

在此期间,美国股市遭受重创,道琼斯工业指数和标准普尔500指数大幅下跌。

同时,全球其他股市也受到了严重冲击。

2. 美国股市联动性特点在美国金融危机期间,美国股市的联动性表现为“鸽群效应”,即股指之间呈现高度一致的变动趋势。

这表明了投资者普遍对市场风险的恐慌和担忧,导致了资金的撤离。

另外,与其他国家的股指相比,美国股指的波动一般更为剧烈。

三、中国股市危机期间股指联动性研究1. 中国股市危机背景2015年,中国股市经历了一次严重的危机,被称为“中国股灾”,主要由于股市泡沫破裂和政府干预政策失败所致。

在此期间,中国股市大幅下跌,上证指数和深证成指遭受重创。

2. 中国股市联动性特点与美国金融危机期间不同,中国股市危机期间的股指联动性表现出一定的差异性。

虽然中国股市整体下跌,但不同股指之间的波动程度有所不同。

例如,上证指数和深证成指在中国股市危机期间的波动程度较大,而创业板指则相对稳定。

中美股市投资者风险偏好的联动性研究——基于风险-收益关系视角中美股市投资者风险偏好的联动性研究——基于风险-收益关系视角摘要:随着全球化的深入发展,中美两国的股市逐渐成为全球金融市场的核心。

然而,中美股市的投资者风险偏好却一直是一个备受关注的问题。

本文通过基于风险-收益关系视角的联动性研究,探讨了中美股市投资者风险偏好的互动效应。

通过对市场数据的收集和分析,发现中美股市投资者风险偏好存在一定的联动性,且该联动性受到了多种因素的影响。

本文提出了一些政策建议,以帮助投资者更好地理解中美股市的风险偏好联动性并做出正确的投资决策。

关键词:联动性;中美股市;投资者;风险偏好;风险-收益关系引言:中美两国是世界上最大的经济体之一,其股市作为资本市场的重要组成部分,对全球金融市场具有巨大影响力。

中美股市的联动性一直备受关注,其背后的原因涉及到经济、金融和政治等多个因素。

然而,中美股市投资者风险偏好的联动性研究相对较少,本文将以风险-收益关系视角为基础,探讨中美股市投资者风险偏好的联动性,并分析其影响因素。

一、中美股市投资者风险偏好的表现中美股市的投资者风险偏好是指投资者在面对市场波动时对风险的态度和偏好程度。

在中美两国的股市中,投资者的风险偏好表现出一定的联动性。

由于两国经济、政策和市场环境的差异,中美股市的风险偏好虽然表现出一些差异,但总体趋势上却呈现出一定的一致性。

在经济增长阶段,投资者的风险偏好通常较高。

这是因为经济处于增长期时,投资机会增多,投资者对高风险高回报的投资更愿意接受。

而在经济下行时,投资者的风险偏好则较低,他们更倾向于保守投资,降低风险。

中美股市的投资者风险偏好在此方面表现出较好的一致性。

二、中美股市投资者风险偏好的影响因素中美股市投资者风险偏好的联动性是由多种因素所决定的。

其中,市场因素、宏观经济因素和投资者个体因素是影响联动性的重要因素。

1. 市场因素市场因素是中美股市投资者风险偏好联动性的重要驱动力。

中美股市联动性研究作者:斯映红来源:《经济研究导刊》2010年第23期摘要:将中美两国股市从2007年1月到2009年12月按年度为标准分为三个阶段,通过实证分析研究中美两国股市的联动性。

根据实证分析的结果,剖析两国股市联动性的内在机制。

在剖析两国股市联动性的内在机制的基础上,提出了一些可行性的政策建议。

关键词:股市联动性;宏观经济;政策建议中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2010)23-0155-02随着全球经济一体化程度的提高,世界范围内的经济波动也更加紧密。

作为金融市场重要组成部分之一的证券市场,往往被称为国民经济的晴雨表,其长期走势与人们对经济的预期有直接的联系。

因此,世界范围内紧密的经济波动能一定程度上反映在全球的股市联动上。

QFII的引入使得境外机构投资者有机会进入内地证券市场,国内机构投资者与国外的接触因此而日益密切。

这加快了我国投资者价值型投资策略与成熟投资理念的形成。

与此同时,全球范围内的资产组合配置不断增多,这加强了国内股票市场与国际股票市场的互动。

本文对中国内地股票市场与美国股票市场的联动性进行研究,试从理论和实证的角度,研究中美股市联动性的变化。

一、股市联动性分析的理论基础在开放经济条件下,一国的经济增长与波动变化会通过各类渠道最终影响到世界经济的发展,反之亦然。

各国经济波动的传递途径主要有国际贸易、资本、金融、政策等各类渠道。

(一)国际贸易渠道直接的国际贸易主要通过两种渠道来传递经济波动。

一种是对外需求:当一个国家或世界的经济处于扩张期时,它们对于产品的需求就会很旺盛,而当国内产品无法满足需求时,该国或该区域居民的需求就会产生溢出的效果。

这必然带来出口国出口企业的产量增加,出口国的总产出也会相应增加,最终促使该国从他国或世界经济的扩张中得益,经济也趋于扩张。

第二种是价格信息的传递:当一个国家或世界经济扩张时,该国或世界产品的价格往往会有所上升,而在国际贸易背景下,这种价格上涨的冲击会带动其他国家产品价格的相应增加,从而导致其他国家工资、就业和总产出的膨胀,最终经济也同步扩张。

中美股市联动性实证研究进入21世纪以来,全球经济一体化的程度不断加深,各国经济间联系也变得更加紧密。

中国在2001年加入WTO 以后,中国国内市场不断开放,中国与世界各国间的贸易往来更加频繁,美国、日本、欧盟等都成为我国重要的贸易合作伙伴。

据商务部统计数据显示,在2008年中美双边贸易达到了3333.4亿美元;受到2008年金融危机的影响,2009年中美双边贸易额有所下降,总额为2983.6亿美元;随着金融危机后各国经济的复苏,2010年中美贸易额也有所回升,总额达到了3853.4亿美元;在2011年,中美双边贸易额创出十年新高,达到了4467亿美元,由此可见中美之间的经济关系已越来越密切。

资本市场作为实体经济的“晴雨表”,实体经济上的往来必定会对两国资本市场尤其是股票市场带来一定的影响。

美国股票市场不仅是发达国家股票市场重要的组成部分,也是国际股市的重要标杆。

同时,随着中国引入QFII、QDII以及中国股市的不断改革,中国股市正在不断地与国际市场接轨,中国股市与美国股市间的关系也成为投资者及学者热议的话题。

研究中美股市间联动性的意义在于:首先,可借助美国资本市场的经验以促进中国资本市场的发展;其次,通过研究中美股市间的联动关系,可以为投资者提供更多的投资信息,构建更优的投资组合,合理地规避风险。

研究方法本文的论证研究主要分两步,第一步是构建GARCH(1,1)模型,第二步是建立DCC-GARCH模型,获得中国上证股指收益率与美国道指收益率在1998-2011年间的动态相关系数,因此本文主要涉及到GARCH和DCC-GARCH两个计量模型。

(一)GARCH模型GARCH模型的全称是广义自回归条件异方差模型,由经济学家波勒斯列夫(T.Bollerslev)于1986年提出。

GARCH 模型是一个专门针对金融数据所量体订做的回归模型,与普通的回归模型相比,GARCH模型对误差的方差进行了进一步的建模分析,非常适用于波动性的分析和预测。

中美股票市场的联动性研究中美股票市场的联动性研究引言:近年来,中美两国的经济关系日益紧密,其中股票市场的联动性成为了学术界和投资者普遍关注的热点问题。

中美股票市场的联动性研究对于了解全球股票市场的相互影响以及跨境投资的风险管理具有重要的理论和实践价值。

本文旨在通过对中美股票市场的联动性进行探究,从政策、公司层面以及宏观经济因素等多个角度,全面分析中美股票市场的联动性。

一、政策层面对中美股票市场联动性的影响政策层面是中美股票市场联动性的重要因素之一。

首先,两国政策环境对股票市场的发展和投资者行为产生深远影响。

政府的经济政策、监管政策以及对外开放政策的调整都可能影响到股票市场的波动和投资者的预期。

例如,两国政府对于外资的开放程度和企业的上市规则等政策变化会直接影响到跨境投资者的投资策略以及投资者对未来市场表现的预期,从而进一步影响到股票市场的价格走势和联动性。

此外,两国政府通过进一步提升金融合作,如签署财务信息交换协议和开展互联互通等合作机制,也有助于扩大股票市场的交流和互联互通,进一步提高两国股票市场的联动性。

二、公司层面对中美股票市场联动性的影响公司层面的因素也对中美股票市场的联动性产生了重要影响。

首先,跨国公司的业务表现和投资者关注度会影响到股票市场的走势和联动性。

有研究表明,某些中国企业在美国好于中国的业务表现会导致其股价上涨,从而影响到中美股票市场的联动性。

其次,中美跨国公司的财务报表和业绩公告也可能成为引起股票市场波动的因素。

信息的不对称性和不完全透明性会导致投资者的交易决策产生差异,进而导致股票市场的非理性波动。

此外,公司的投资者关系和市场沟通也能影响到股票市场的联动性。

如果公司能够积极主动地与投资者交流并及时向市场披露重要信息,则能够提高市场透明度,减少信息不对称性,进而提高中美股票市场的联动性。

三、宏观经济因素对中美股票市场联动性的影响宏观经济因素是中美股票市场联动性的另一个重要影响因素。