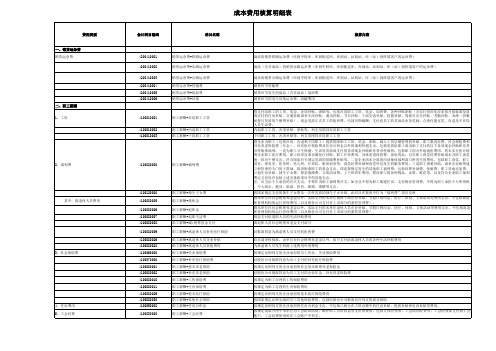

成本费用汇总表(表格模板、DOC格式)

- 格式:doc

- 大小:65.50 KB

- 文档页数:1

企业实际成本明细表模板企业实际成本明细表是一种财务报表,通过列举企业在特定期间内实际发生的各项成本,帮助企业了解和掌握自身的成本结构,为企业决策提供信息依据。

它包含了不同方面的成本,如原材料成本、人力资源成本、生产成本等,以及各项成本的具体细节,如具体支出项目、支出金额以及支出时间等。

以下是企业实际成本明细表的一个模板,可供参考:企业名称:XXXX公司报表名称:实际成本明细表报表期间:XXXX年X月-XXXX年X月序号成本项目具体支出项目支出金额(元)支出时间1原材料成本XXXXX XXXXX2人力资源成本工资和薪金XXXXX XXXXX社会保险费XXXXX XXXXX福利费XXXXX XXXXX培训费XXXXX XXXXX3生产成本生产设备费用XXXXX XXXXX 制造费用XXXXX XXXXX工装夹具费用XXXXX XXXXX质检费用XXXXX XXXXX4市场推广成本广告费用XXXXX XXXXX 促销费用XXXXX XXXXX市场调研费用XXXXX XXXXX5物流成本物流运输费用XXXXX XXXXX 仓储费用XXXXX XXXXX包装费用XXXXX XXXXX6管理费用行政办公费XXXXX XXXXX人力资源管理费XXXXX XXXXX信息管理费用XXXXX XXXXX7税费成本营业税金及附加XXXXX XXXXX所得税费用XXXXX XXXXX其他税费XXXXX XXXXX总计XXXXX以上是一个简单的实际成本明细表模板,其中列举了一些常见的成本项目和支出项目。

在实际使用中,可以根据企业的具体情况进行调整和补充。

企业可以根据该表格收集数据,定期填写并进行汇总,以便于分析和监控成本的变化情况,从而更好地控制成本、提高盈利能力。

一个完整的实际成本明细表需要反映企业各个方面的成本,对不同项目的支出进行详细记录,包括支出金额和支出时间等信息。

通过准确记录和分析各项成本,企业可以清楚地了解到自身的成本结构和成本水平,有助于进行成本控制和管理。

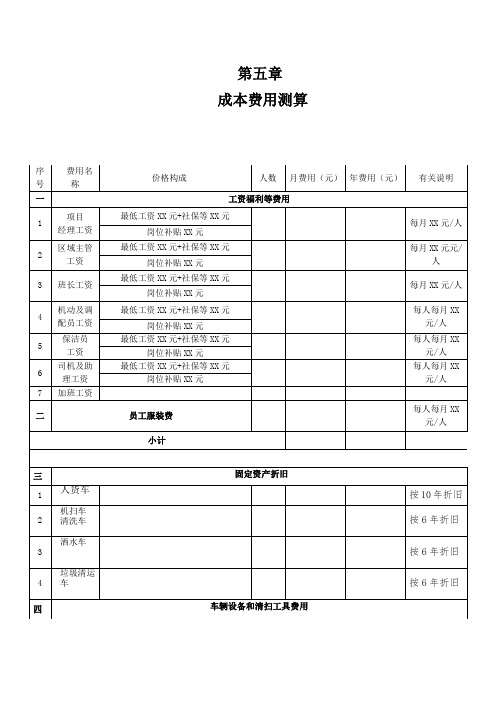

第五章成本费用测算二、XX市道路保洁服务项目人员安排(XX)(一)管理人员XX人1、项目经理X人负责本项目的管理、检查、考评与协调工作、招聘及培训。

2、区域主管X人负责每天管辖区域内的保洁监督3、带班及值班班长X人(二)保洁人员X人1、贵安大道道路X人,2、东二环道路X人3、北四号路X人武当山路X人4、机动及其他岗位人员X人。

(三)作业车辆司机及助理:X人五、作业车辆及设备投入计划及管理1、作业车辆(1)高压清洗车(总质量8 吨及以上)X台;(2)洗扫车(总质量8 吨及以上)X台;(3)后装式压缩垃圾车(总质量3 吨)X台;(4)小型沟臂式垃圾车X 台(含配箱50 个);(5)洒水(总质量8 吨及以上)X台;(6)配备项目工作(兼保洁机动车辆)皮卡工具车 X辆,巡查电动摩托车 X 辆;(7)拟用人力(电)三轮垃圾车共计 X 辆;2、物资装备(1)分类垃圾箱(桶)XX个▲贵安大道(平坝至安顺段)道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲东二环道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲北四号路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲武当山路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

(2)保洁工具根据安顺市道路保洁服务项目的特点,我公司选用传统竹制扫把和铁皮簸箕,其优点在于灵巧、耐用。

清洗保洁人员除配备抹布、面漆刀外,同时配备用于清洗乱涂乱贴的清洁剂、涂料等。

(3)服装▲保洁员每人定制带有安全反光标记的短袖、长袖各两套工作服(含帽子),雨衣一套。

▲班长每人定制与保洁员不同款式的短袖、长袖各X套工作服(含帽子),雨衣一套,佩带胸牌上岗管理。

公司质量成本费用归集明细表说明:拟选择采用质量成本二级科目会计核算形式,即指在不打乱传统的会计核算体系的基础上,通过在有关一级科目下设置质量费用二级科目(直接将其分为预防、鉴定、内部和外部损失质量成本四个科目)来组织质量成本的核算形式。

质量费用的分配1质量费用在各产品间的分配:凡能根据原始凭证直接计入某产品的质量费用,应直接计入该产品,不必进行分配。

公共的间接费用才需分配。

方法:1)生产工时比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工时总数;2)生产工人工资比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产工人工资总额;3)产品生产成本比例分配法:间接质量费用分配率二间接质量费用总额/各种(类)产品生产成本总额;适用于产品机械程度相差较悬殊情况4)机器工时比例法(不适用)费用种类:年月日单位:元制表:2•质量费用在完工产品和在产品间分配:1)生产工时比例分配法:质量费用分配率二待分配质量费用/完工产品生产总工时+在产品生产总工时;2)约当产量比例分配法(将在产品按其完工程度折合成相当于完工产品的约当产量):在产品约当产量二在产品数量X在产品完工程度质量费用分配率二待分配质量费用/完工产品数量+在产品约当产量;3)产品生产成本比例分配法:质量费用分配率二待分配质量费用/完工产品生产成本+ 在产品生产成本;4)在在产品数量较少的企业,质量费用也可全部由完工产品负担;在各月在产品数量较均衡的企业,在产品负担的质量费用可按年初数确定;某些质量费用占的比重特别大,也可仅将这些质量费用在完工产品和在产品之间进行分配,其余质量费用全部由完工产品负担;在在产品定额质量费用比较齐全的企业,在产品质量费用可按定额质量费用计算,将实际发生的质量费用扣除在产品的定额质量费用后的余额作为完工产品的质量费用。

3.报表格式:工厂质量管理费用报表工厂质量损失费用报表主要产品单位质量成本表质量费用的归集1.材料费用:企业进行质量管理活动而领用的原材料、辅助材料和低值易耗品等,月末时应与企业产品正常生产领料一同编制“材料发出汇总表”,计入质量费用的各项材料费用,应根据材料的具体用途计入质量费用的各个明细帐户。

成本费用明细表第一篇:成本费用明细表成本费用明细表填报时间: 年月日金额单位:元(列至角分)行项目金额次一、销售(营业)成本合计(2+7,13)21、主营业务成本(3+4+5+6)3(1)销售商品成本 4(2)提供劳务成本5(3)让渡资产使用权成本 6(4)建造合同成本 72、其他业务支出(8+9+10+11+12)8(1)材料销售成本9(2)代购代销费用 10(3)包装物出租成本 11(4)相关税金及附加 12(5)其他 133、视同销售成本(14+15+16)14(1)自产、委托加工产品视同销售成本 15(2)处置非货币性资产视同销售成本 16(3)其他视同销售成本 17二、其他扣除项目合计(18+26)181、营业外支出(19+20++25)19(1)固定资产盘亏20(2)处置固定资产净损失21(3)出售无形资产损失22(4)债务重组损失23(6)罚款支出 24(7)非常损失 25(8)其他(包括三项减值准备)262、税收上应确认的其他成本费用(27+28)27(1)资产评估减值28(2)其他 29三、期间费用合计(30+31+32)301、销售(营业)费用 312、管理费用 323、财务费用经办人(签章): 法定代表人(签章): 1 附表二(1)《成本费用明细表》填表说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。

根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。

三、有关项目填报说明:1、第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。

本行=本表第2+7,13行。

2、第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。