逐步回归matlab程序

- 格式:doc

- 大小:18.00 KB

- 文档页数:3

matlab回归建模过程摘要:一、回归建模概述- 回归分析的定义- 回归建模的目的和意义二、MATLAB 回归建模过程- 一元线性回归- 数学模型定义- 模型参数估计- 检验、预测及控制- 多元线性回归- 数学模型定义- 模型参数估计- 多元线性回归中检验与预测- 逐步回归分析三、MATLAB 回归建模应用案例- 案例一:一元线性回归分析- 案例二:多元线性回归分析- 案例三:逐步回归分析正文:一、回归建模概述回归分析是一种研究变量之间关系的统计方法,通过建立一个数学模型,描述自变量与因变量之间的线性关系。

回归建模在实际应用中有着广泛的应用,如经济学、生物学、社会学等学科的研究中,可以帮助我们更好地理解变量之间的关系,并对未来趋势进行预测和控制。

MATLAB 是一种广泛应用于科学计算和数据分析的编程语言,提供了丰富的回归建模工具箱,可以帮助我们快速、高效地进行回归建模分析。

二、MATLAB 回归建模过程1.一元线性回归一元线性回归是最简单的回归分析方法,适用于只有一个自变量和一个因变量的情况。

在MATLAB 中,我们可以使用回归分析工具箱中的`regress`函数进行一元线性回归建模。

(1)数学模型定义一元线性回归的数学模型可以表示为:y = a + bx其中,y 表示因变量,x 表示自变量,a 和b 分别表示回归系数。

(2)模型参数估计在MATLAB 中,我们可以使用`regress`函数对模型参数进行估计。

函数的原型为:b = regress(y, x)其中,y 表示因变量向量,x 表示自变量向量,b 表示回归系数向量。

(3)检验、预测及控制在得到回归系数向量b 后,我们可以进行回归检验、预测以及控制。

2.多元线性回归多元线性回归适用于有多个自变量和因变量的情况。

在MATLAB 中,我们可以使用回归分析工具箱中的`polyfit`函数进行多元线性回归建模。

(1)数学模型定义多元线性回归的数学模型可以表示为:y = a0 + a1x1 + a2x2 + ...+ anxn其中,y 表示因变量,x1、x2、...、xn 表示自变量,a0、a1、a2、...、an 分别表示回归系数。

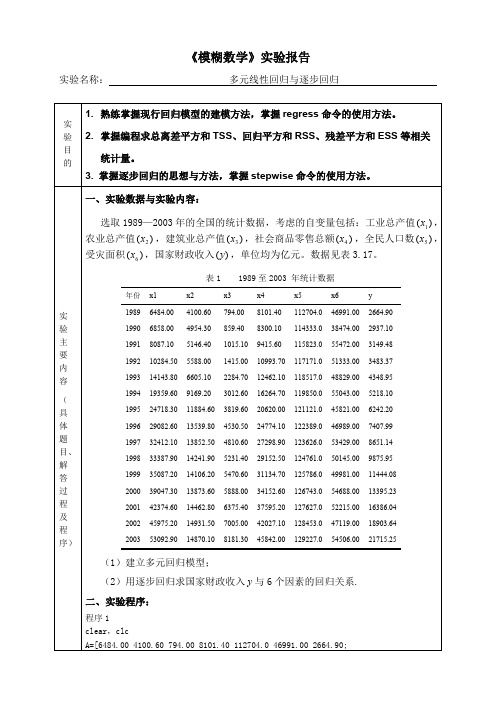

《模糊数学》实验报告实验名称:多元线性回归与逐步回归实验目的1.熟练掌握现行回归模型的建模方法,掌握regress命令的使用方法。

2.掌握编程求总离差平方和TSS、回归平方和RSS、残差平方和ESS等相关统计量。

3. 掌握逐步回归的思想与方法,掌握stepwise命令的使用方法。

实验主要内容(具体题目、解答过程及程序)一、实验数据与实验内容:选取1989—2003年的全国的统计数据,考虑的自变量包括:工业总产值,)(1x农业总产值,建筑业总产值,社会商品零售总额,全民人口数,)(2x)(3x)(4x)(5x受灾面积,国家财政收入,单位均为亿元。

数据见表3.17。

)(6x)(y表1 1989至2003 年统计数据年份x1x2x3x4x5x6y19896484.004100.60794.008101.40112704.046991.002664.9019906858.004954.30859.408300.10114333.038474.002937.1019918087.105146.401015.109415.60115823.055472.003149.48199210284.505588.001415.0010993.70117171.051333.003483.37199314143.806605.102284.7012462.10118517.048829.004348.95199419359.609169.203012.6016264.70119850.055043.005218.10199524718.3011884.603819.6020620.00121121.045821.006242.20199629082.6013539.804530.5024774.10122389.046989.007407.99199732412.1013852.504810.6027298.90123626.053429.008651.14199833387.9014241.905231.4029152.50124761.050145.009875.95199935087.2014106.205470.6031134.70125786.049981.0011444.08200039047.3013873.605888.0034152.60126743.054688.0013395.23200142374.6014462.806375.4037595.20127627.052215.0016386.04200245975.2014931.507005.0042027.10128453.047119.0018903.64200353092.9014870.108181.3045842.00129227.054506.0021715.25(1)建立多元回归模型;(2)用逐步回归求国家财政收入与6个因素的回归关系.y二、实验程序:程序1clear,clcA=[6484.00 4100.60 794.00 8101.40 112704.0 46991.00 2664.90;6858.00 4954.30859.40 8300.10 114333.038474.00 2937.10;8087.105146.401015.109415.60115823.055472.003149.48;10284.505588.001415.0010993.70117171.051333.003483.37; 14143.806605.102284.7012462.10118517.048829.004348.95; 19359.609169.203012.6016264.70119850.055043.005218.10; 24718.3011884.603819.6020620.00121121.045821.006242.20; 29082.6013539.804530.5024774.10122389.046989.007407.99; 32412.1013852.504810.6027298.90123626.053429.008651.14; 33387.9014241.905231.4029152.50124761.050145.009875.95; 35087.2014106.205470.6031134.70125786.049981.0011444.08; 39047.3013873.605888.0034152.60126743.054688.0013395.23; 42374.6014462.806375.4037595.20127627.052215.0016386.04; 45975.2014931.507005.0042027.10128453.047119.0018903.64; 53092.9014870.108181.3045842.00129227.054506.0021715.25];%自变量数据[m,n]=size(A);subplot(3,2,1),plot(A(:,1),A(:,7),'+')xlabel('x1(工业总产值)')ylabel('y(国家财政收入)')subplot(3,2,2),plot(A(:,2),A(:,7),'*')xlabel('x2(农业总产值)')ylabel('y(国家财政收入)')subplot(3,2,3),plot(A(:,3),A(:,7),'o')xlabel('x3(建筑业总产值)')ylabel('y(国家财政收入)')subplot(3,2,4),plot(A(:,4),A(:,7),'+')xlabel('x4(社会商品零售总额)')ylabel('y(国家财政收入)')subplot(3,2,5),plot(A(:,5),A(:,7),'*')xlabel('x5(全民人口数)')ylabel('y(国家财政收入)')subplot(3,2,6),plot(A(:,6),A(:,7),'o')xlabel('x6(受灾面积)')ylabel('y(国家财政收入)')x=[ones(m,1),A(:,1),A(:,2),A(:,3),A(:,4),A(:,5),A(:,6)];%构造设计矩阵y=A(:,7);[n,p]=size(x);%矩阵x0的行数即样本容量[db,dbint,dr,drint,dstats]=regress(y,x)%调用多元回归分析命令TSS=y'*(eye(n)-1/n*ones(n,n))*y%计算TSSH=x*inv((x'*x))*x';%计算对称幂等矩阵ESS=y'*(eye(n)-H)*y%计算ESSRSS=y'*(H-1/n*ones(n,n))*y%计算RSSMRS=RSS/p%计算MRSMSE=ESS/(n-p-1)%计算MSE%F检验F0=(RSS/p)/(ESS/(n-p-1))%计算F0。

利用MATLAB进行回归分析一、实验目的:1.了解回归分析的基本原理,掌握MATLAB实现的方法;2. 练习用回归分析解决实际问题。

二、实验内容:题目1社会学家认为犯罪与收入低、失业及人口规模有关,对20个城市的犯罪率y(每10万人中犯罪的人数)与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数3x(千人)进行了调查,结果如下表。

(1)若1x~3x中至多只许选择2个变量,最好的模型是什么?(2)包含3个自变量的模型比上面的模型好吗?确定最终模型。

(3)对最终模型观察残差,有无异常点,若有,剔除后如何。

理论分析与程序设计:为了能够有一个较直观的认识,我们可以先分别作出犯罪率y与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数x(千人)之间关系的散点图,根据大致分布粗略估计各因素造3成的影响大小,再通过逐步回归法确定应该选择哪几个自变量作为模型。

编写程序如下:clc;clear all;y=[11.2 13.4 40.7 5.3 24.8 12.7 20.9 35.7 8.7 9.6 14.5 26.9 15.736.2 18.1 28.9 14.9 25.8 21.7 25.7];%犯罪率(人/十万人)x1=[16.5 20.5 26.3 16.5 19.2 16.5 20.2 21.3 17.2 14.3 18.1 23.1 19.124.7 18.6 24.9 17.9 22.4 20.2 16.9];%低收入家庭百分比x2=[6.2 6.4 9.3 5.3 7.3 5.9 6.4 7.6 4.9 6.4 6.0 7.4 5.8 8.6 6.5 8.36.7 8.6 8.4 6.7];%失业率x3=[587 643 635 692 1248 643 1964 1531 713 749 7895 762 2793 741 625 854 716 921 595 3353];%总人口数(千人)figure(1),plot(x1,y,'*');figure(2),plot(x2,y,'*');figure(3),plot(x3,y,'*');X1=[x1',x2',x3'];stepwise(X1,y)运行结果与结论:犯罪率与低收入散点图犯罪率与失业率散点图犯罪率与人口总数散点图低收入与失业率作为自变量低收入与人口总数作为自变量失业率与人口总数作为自变量在图中可以明显看出前两图的线性程度很好,而第三个图的线性程度较差,从这个角度来说我们应该以失业率和低收入为自变量建立模型。

逐步回归分析方法在实际中,影响Y的因素很多,这些因素可能存在多重共线性(相关性),这就对系数的估计带来不合理的解释,从而影响对Y的分析和预测。

“最优”的回归方程就是包含所有对Y有影响的变量, 而不包含对Y 影响不显著的变量回归方程。

选择“最优”的回归方程有以下几种方法:(1)从所有可能的因子(变量)组合的回归方程中选择最优者;(2)从包含全部变量的回归方程中逐次剔除不显著因子;(3)从一个变量开始,把变量逐个引入方程;(4)“有进有出”的逐步回归分析。

以第四种方法,即逐步回归分析法在筛选变量方面较为理想.逐步回归分析法的思想:从一个自变量开始,视自变量Y作用的显著程度,从大到小地依次逐个引入回归方程。

当引入的自变量由于后面变量的引入而变得不显著时,要将其剔除掉。

引入一个自变量或从回归方程中剔除一个自变量,为逐步回归的一步。

对于每一步都要进行Y值检验,以确保每次引入新的显著性变量前回归方程中只包含对Y作用显著的变量。

这个过程反复进行,直至既无不显著的变量从回归方程中剔除,又无显著变量可引入回归方程时为止。

原理:1、最优选择的标准设n 为观测样本数,},,,{21m x x x X为所有自变量构成的集合,li i i x x x A ,,,21 为X 的子集。

(1)均方误差s2最小达到最小(2)预测均方误差最小A S l n l n A J E 11)(达到最小(3)统计量最小准则nl m n S A S A C EE p21达到最小(4)AIC 或BIC 准则n lA S A AIC E 2ln )(或n n l A S A BIC E ln ln )( 达到最小 (5)修正R 2准则)1(122R l n in R 达到最大2、选择最优回归子集的方法(1)选择最优子集的简便方法:逐步筛选法(STEPWISE)向前引入法或前进法(FORWARD)向后剔除法或后退法(BACKWARD)(2)计算量最大的全子集法:R2选择法(RSQUARE)Cp选择法(CP)修正R2选择法(ADJRSQ)。

function stepregress(x,y,F)x=zscore(x,1);%数列标准化y=zscore(y,1);%数列标准化r=corrcoef([x,y]);l=0; %消去的次数L=0; %引入变量的个数[n,m]=size(x); %m为变量的个数,n为观测的次数k=ones(m);q=1; %判断逐步回归是否继续while(q==1)q=0;for i=1:mv(i)=r(i,m+1)^2/r(i,i); %计算各因子的方差贡献endmax=1;min=1;for i=1:mif((max==1)&&(k(i)==1)&&(k(1)==0))||((v(i)>v(max))&&(k(i)==1)) max=i;endif((min==1)&&(k(i)==0)&&(k(1)==1))||((v(i)〈v(min))&&(k(i)==0)) min=i;endendif(l〈3)&&(L+1<=m)F1=v(max)/((r(m+1,m+1)—v(max))/(n—l—2));if(F1>F)disp( [ '引入第', num2str(max),’个变量']);k(max)=0;L=L+1;l=l+1;r=matdel(max,m+1,r); %matdel为消去变换程序q=1;endelseF2=v(min)/(r(m+1,m+1)/(n-l—1));if((F2<F)&&(k(min)==0))disp( [ '剔除第’, num2str(min), ’个变量']);k(min)=1;L=L-1;l=l+1;r=matdel(min,m+1,r);q=1;elseF1=v(max)/((r(m+1,m+1)—v(max))/(n—l—2));if(F1>F)disp( [ ’引入第', num2str(max), ’个变量’]);k(max)=0; %如果变量i引入,则对应的k变为0L=L+1;l=l+1;r=matdel(max,m+1,r);q=1;endendendenddisp('没有可剔除或引入的变量,逐步回归结束’);a=zeros(L);j=1;for i=1:mif (k(i)==0)a(j)=i;j=j+1;end;end;xx=x(:,a(1));for i=2:Lxx=[xx x(:,a(i))];end;b=regress(y,xx);%回归系数R=sqrt(1-r(m+1,m+1));%复相关系数yyy=xx*b; %y的估计值ymean=mean(y); %y平均值Q=(y—yyy)'*(y—yyy); %剩余平方和U=(yyy-ymean)’*(yyy-ymean); %回归平方和rs=Q/(n—L-1); %剩余方差f=U/L/(Q/(n—L—1)); %F统计量fid=fopen(’result',’w');ss=['引入第’,num2str(a(1))];for i=2:Lss=[ss,’,’,num2str(a(i))];endss=[ss,'个变量’];ss1=[’y=(',num2str(b(1)),'x’,num2str(a(1)),')'];for i=2:Lss1=[ss1,’+(',num2str(b(i)),'x’,num2str(a(i)),’)'];end;ss2=[’复相关系数=’,num2str(R)];ss3=[’剩余方差=',num2str(rs)];ss4=[’F统计量=',num2str(f)];ss5=[’剩余平方和=’,num2str(Q)];fprintf(fid,'%s\n’,ss);fprintf(fid,’%s\n’,ss1);fprintf(fid,’%s\n',ss2);fprintf(fid,’%s\n’,ss3);fprintf(fid,'%s\n',ss4); fprintf(fid,’%s’,ss5);fclose(fid);end。

~

function stepregress(x,y,F)

x=zscore(x,1); %数列标准化

y=zscore(y,1); %数列标准化

r=corrcoef([x,y]);

l=0; %消去的次数

L=0; %引入变量的个数

[n,m]=size(x); %m为变量的个数,n为观测的次数

k=ones(m);

?

q=1; %判断逐步回归是否继续

while(q==1)

q=0;

for i=1:m

v(i)=r(i,m+1)^2/r(i,i); %计算各因子的方差贡献

end

max=1;

min=1;

>

for i=1:m

if((max==1)&&(k(i)==1)&&(k(1)==0))||((v(i)>v(max))&&(k(i)==1)) max=i;

end

if((min==1)&&(k(i)==0)&&(k(1)==1))||((v(i)<v(min))&&(k(i)==0)) min=i;

end

end

《

if(l<3)&&(L+1<=m)

F1=v(max)/((r(m+1,m+1)-v(max))/(n-l-2));

if(F1>F)

disp( [ '引入第', num2str(max), '个变量']);

k(max)=0;

L=L+1;

l=l+1;

¥

r=matdel(max,m+1,r); %matdel为消去变换程序

q=1;

end

else

F2=v(min)/(r(m+1,m+1)/(n-l-1));

if((F2<F)&&(k(min)==0))

disp( [ '剔除第', num2str(min), '个变量']);

k(min)=1;

…

L=L-1;

l=l+1;

r=matdel(min,m+1,r);

q=1;

else

F1=v(max)/((r(m+1,m+1)-v(max))/(n-l-2));

if(F1>F)

disp( [ '引入第', num2str(max), '个变量']); /

k(max)=0; %如果变量i引入,则对应的k变为0 L=L+1;

l=l+1;

r=matdel(max,m+1,r);

q=1;

end

end

end

…

end

disp('没有可剔除或引入的变量,逐步回归结束');

a=zeros(L);

j=1;

for i=1:m

if (k(i)==0)

a(j)=i;

、

j=j+1;

end;

end;

xx=x(:,a(1));

for i=2:L

xx=[xx x(:,a(i))];

end;

b=regress(y,xx); %回归系数

!

R=sqrt(1-r(m+1,m+1)); %复相关系数

yyy=xx*b; %y的估计值

ymean=mean(y); %y平均值

Q=(y-yyy)'*(y-yyy); %剩余平方和

U=(yyy-ymean)'*(yyy-ymean); %回归平方和

rs=Q/(n-L-1); %剩余方差

f=U/L/(Q/(n-L-1)); %F统计量

fid=fopen('result','w');

/

ss=['引入第',num2str(a(1))];

for i=2:L

ss=[ss,',',num2str(a(i))];

end

ss=[ss,'个变量'];

ss1=['y=(',num2str(b(1)),'x',num2str(a(1)),')'];

for i=2:L

ss1=[ss1,'+(',num2str(b(i)),'x',num2str(a(i)),')']; }

end;

ss2=['复相关系数=',num2str(R)];

ss3=['剩余方差=',num2str(rs)];

ss4=['F统计量=',num2str(f)];

ss5=['剩余平方和=',num2str(Q)];

fprintf(fid,'%s\n',ss);

fprintf(fid,'%s\n',ss1);

fprintf(fid,'%s\n',ss2);

<

fprintf(fid,'%s\n',ss3);

fprintf(fid,'%s\n',ss4);

fprintf(fid,'%s',ss5);

fclose(fid);

end。