《中国现行税制》第九章 土地增值税-PPT文档资料

- 格式:ppt

- 大小:516.50 KB

- 文档页数:19

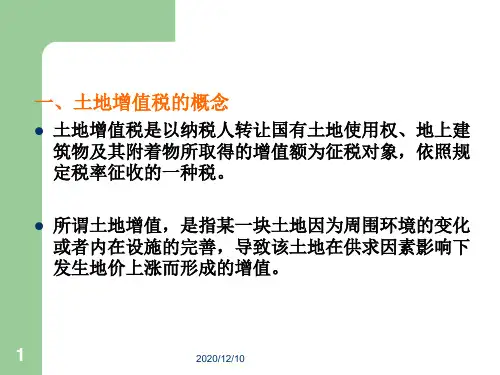

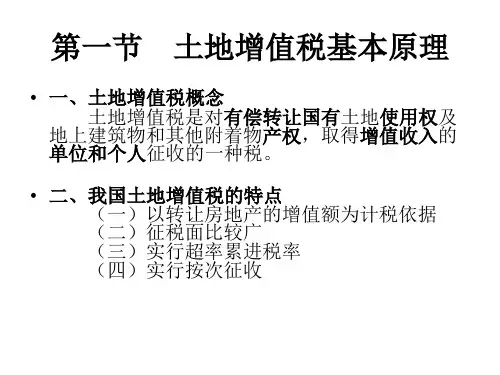

第9章土地增值税《中国税制》教学课件目录•土地增值税基本概念及原理•土地增值税计算方法与实务操作•土地增值税申报缴纳流程与注意事项•土地增值税在房地产市场调控中作用分析•土地增值税改革方向探讨•跨地区土地增值税征管问题解决方案PART01土地增值税基本概念及原理土地增值税定义与特点定义土地增值税是对土地使用权转让及出售建筑物时所产生的价格增值额做为计税依据而征收的税种。

特点采用四级超率累进税率,实行按次征收,具有调节房地产交易收益、抑制房地产投机、增加财政收入等特点。

征收范围及对象分类征收范围包括国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

对象分类根据房地产类型、交易方式、纳税人类型等进行分类,如普通住宅、非普通住宅、企业整体转让等。

计税依据与税率结构计税依据土地增值税以纳税人转让房地产所取得的增值额为计税依据。

增值额为纳税人转让房地产所取得的收入减去规定扣除项目金额后的余额。

税率结构采用四级超率累进税率,根据增值额与扣除项目金额的比率确定适用税率,税率从30%到60%不等。

优惠政策及减免规定优惠政策包括个人销售住房免征土地增值税、企业改制重组暂不征土地增值税等。

减免规定对于符合一定条件的纳税人,如因国家建设需要依法征用、收回的房地产等,可以免征或减征土地增值税。

同时,对于纳税人建造普通标准住宅出售等情形,也有相应的免税规定。

PART02土地增值税计算方法与实务操作根据房地产转让合同、评估报告等资料,确定房地产转让收入,并计算可扣除的项目金额。

确定房地产转让收入和扣除项目金额将房地产转让收入减去扣除项目金额,得到增值额。

计算增值额根据增值额与扣除项目金额的比率,确定适用的土地增值税税率。

确定适用税率将增值额乘以适用税率,得到应纳税额。

计算应纳税额应纳税额计算步骤梳理0102取得土地使用权所支付的…包括土地出让金、契税、耕地占用税等。

房地产开发成本包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费等。