工业企业会计财务制度

- 格式:docx

- 大小:24.27 KB

- 文档页数:2

工业企业会计财务制度

一、总则

为规范工业企业的会计财务管理,提高财务管理效率,保障企业财务安全,特制订本制度。

二、会计政策

1. 依据国家有关法律法规和会计准则,本企业确定会计政策。

2. 本企业会计政策应当符合企业的实际情况,保证财务报告的真实、完整和及时。

三、会计报表

1. 本企业每年编制财务预算,进行会计核算,并在规定时间内提供有关报表。

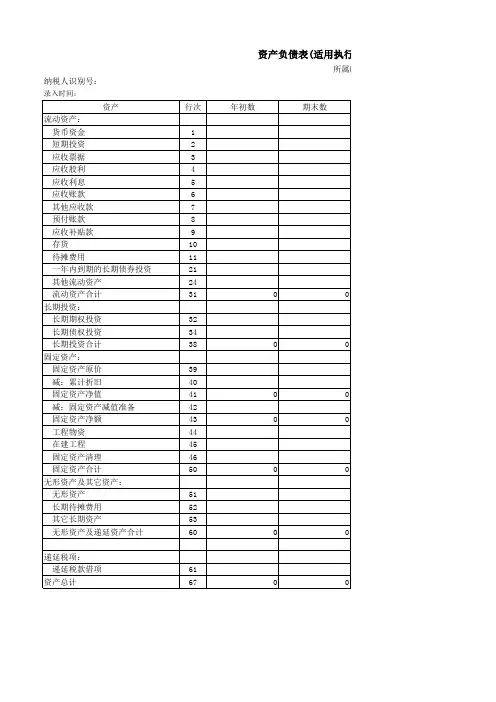

2. 会计报表包括资产负债表、利润表、现金流量表和所有者权益变动表。

3. 会计报表应当真实、完整和准确,不得有虚假记载、误导性陈述或遗漏重要信息。

四、资产管理

1. 本企业应当建立完善的资产管理制度,确保资产的安全、保值和增值。

2. 对资产进行定期盘点,登记清楚资产的情况,包括名称、规格、数量、原值、使用状况等。

3. 资产折旧应当按照会计政策和国家规定的标准进行计提。

五、成本管理

1. 本企业应当建立完善的成本管理制度,确保成本的准确计算和控制。

2. 对原材料、劳动力、制造费用等成本进行核算和分析,及时发现并解决成本增长的问题。

3. 制定合理的成本预算,严格控制成本开支。

六、税务管理

1. 本企业应当遵守国家税法,按照法律规定履行纳税义务。

2. 完善税务管理制度,保证纳税申报的及时、准确、合规。

3. 加强税务风险管理,防范税务风险,保障企业的经营持续健康发展。

七、财务审核

1. 对企业的财务报表应当进行内部和外部审计,确保财务报告的真实性和合规性。 2. 设立内部审计机构,负责监督财务管理和控制,发现并纠正财务风险。

3. 定期进行外部审计,接受审计机构对企业的财务报表进行审计,保证财务报告的准确和可靠。

八、信息披露

1. 本企业应当及时披露有关财务状况、经营成果、财务风险等信息,保障信息的透明度和真实性。

2. 按照有关法律法规和规定,及时向有关部门和投资者公布企业的财务信息。

3. 建立健全的信息披露制度,确保信息公开的及时、准确和完整。

九、违纪违法

1. 本企业不得违反国家有关法律法规和会计准则,不得制作虚假财务报表,不得违规操作财务资产。

2. 对违纪违法行为,将依法追究相关人员的责任,保护企业的财务安全和稳定。

3. 对违纪违法现象,应当及时报告并进行处置,纠正不当行为。

十、制度更新

1. 本制度应当根据国家政策和法规、企业实际情况以及会计准则的更新情况及时进行调整和修订。

2. 对制度的执行情况应当进行定期检查和评估,及时发现问题并改进措施,确保制度的有效执行。

以上工业企业会计财务制度为企业财务管理的基本框架,企业应当结合实际情况进行具体的制定和实施,以达到规范管理、提高效率和保障财务安全的目的。