出口增值税应税货物的退税率

- 格式:doc

- 大小:24.50 KB

- 文档页数:3

外贸企业(增值税一般纳税人,下同)增值税的退税,是指出口销售环节免税,对出口货物所含进项税额予以退还,具体计算方法如下:一、外贸企业出口货物应退增值税的计税依据及计算方法1、从增值税一般纳税人收购、作价加工收回货物退税依据的确定。

按规定,外贸企业申报出口退税时要附送增值税专用发票,在这两种方式下出口退税的计税依据可以直接从附送的增值税专用发票中认定,不需经过另外的计算,即以增值税专用发票上注明的进项金额为退税计算依据。

基本计算公式如下:应退税额=外贸收购不含增值税购进金额×退税率或=出口数量×加权平均单价×退税率2、从增值税小规模纳税人购进的出口退税依据的确定。

(1)出口企业从小规模纳税人购进并持普通发票的特准退税的抽纱、工艺品、香料油、山货、草柳竹藤制品、鱼网鱼具、松香、五倍子、生漆、鬃尾、山羊板皮、纸制品等12类货物,其计税依据按下列公式计算:出口退税的计税依据=普通发票所列销售金额(含增值税)÷(1+征收率)应退税额=出口退税的计税依据×退税率上述公式中普通发票所列销售金额只能是实际成交的货物进价,不包括运费和手续费,如普通发票注明有这部分费用,必须予以剔除。

征收率按6%或4%计算。

(2)出口企业从小规模纳税人购进,其提供的发票为主管征税机关代开的增值税专用发票,则其计税依据为增值税专用发票上注明的进项金额。

应退税额=增值税专用发票上注明的金额×退税率除农产品为5%外,上述出口货物的退税率均为6%。

3、委托加工货物计税依据的确定。

外贸企业委托加工的出口货物,其计算退税依据按下列公式计算:出口货物退税计税依据=原、辅材料金额+工缴费公式中的“原、辅材料金额“是指外贸企业购入原、辅材料时取得的增值税专用发票上所列的进项金额,”工缴费“是受托企业开具的增值税专用发票所列进项金额,用收款收据、普通发票的一律无效。

应退税额=原、辅材料金额×适用的退税率+工缴费×复出口货物适用的退税率二、外贸企业出口货物应退消费税的计税依据和计算方法属从价定率计征消费税的货物应依外贸企业从工厂购进货物时征收消费税的价格为依据;属从量定额计征消费税的货物应依货物购进和报关出口的数量为依据;属复合计税办法的,按从量定额和从价定率相结合计算应退消费税税款。

读书破万卷,下笔如有神

外贸企业退税计算公式

一、外贸企业出口货物退增值税的计算应依据购进出口货物的增值税专用发票上所注明的计税金额和出口货物退税率计算。

基本计算公式如下:

应退税额=外贸收购不含增值税购进金额乘以退税率

或=出口货物数量乘以加权平均单价乘以退税率

(一)对于一票出口对应一票进货和多票出口对应一票进货方式,退税计算公式为:

应退税额=出口货物数量乘以进货单价乘以退税率

(二)对于一票出口对应多票进货方式,同一关联号下一票出口对应多票进货的计算公式为(按相同商品码计算):

应退税额=出口数量乘以加权平均单价乘以按进货计算的平均退税率加权平均单价=∑每笔进货计税金额/∑每笔进货数量

按进货计算的平均退税率=∑每笔应退税额/∑每笔进货计税金

额

(三)对于多票出口对应多票进货方式,同一关联号下多票出口对应多票进货的计算公式为(按相同商品码计算):

应退税额=出口有效数量合计数乘以加权平均单价乘以按进货计算的平均退税率

出口有效数量合计数=∑关联号内各笔有效出口数量(小于等于

∑关联号内进货数量)

加权平均单价=∑关联号内各笔进货计税金额/∑各笔进货数

量

好记性不如烂笔头。

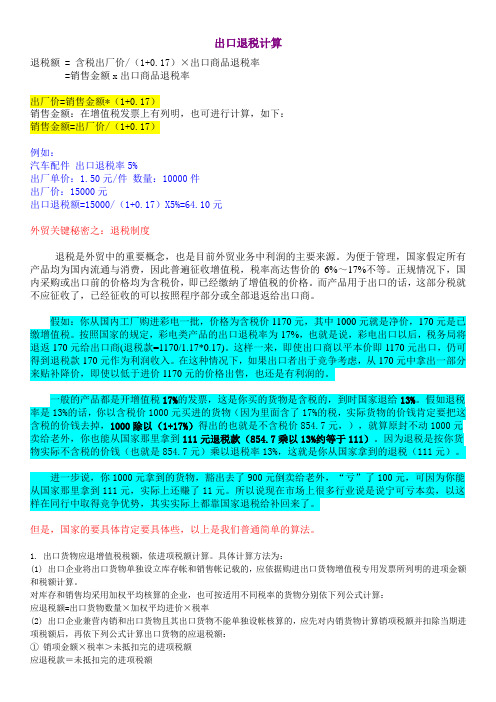

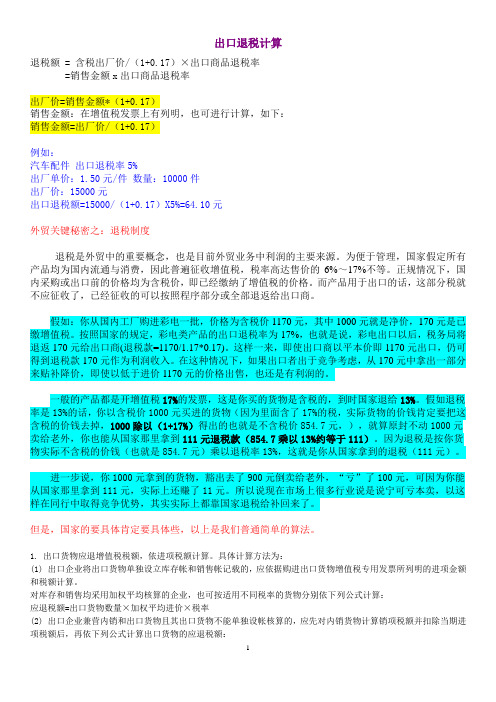

出口退税计算退税额 = 含税出厂价/(1+0.17)×出口商品退税率=销售金额x出口商品退税率出厂价=销售金额*(1+0.17)销售金额:在增值税发票上有列明,也可进行计算,如下:销售金额=出厂价/(1+0.17)例如:汽车配件出口退税率5%出厂单价:1.50元/件数量:10000件出厂价:15000元出口退税额=15000/(1+0.17)X5%=64.10元外贸关键秘密之:退税制度退税是外贸中的重要概念,也是目前外贸业务中利润的主要来源。

为便于管理,国家假定所有产品均为国内流通与消费,因此普遍征收增值税,税率高达售价的6%~17%不等。

正规情况下,国内采购或出口前的价格均为含税价,即已经缴纳了增值税的价格。

而产品用于出口的话,这部分税就不应征收了,已经征收的可以按照程序部分或全部退返给出口商。

假如:你从国内工厂购进彩电一批,价格为含税价1170元,其中1000元就是净价,170元是已缴增值税。

按照国家的规定,彩电类产品的出口退税率为17%,也就是说,彩电出口以后,税务局将退返170元给出口商(退税款=1170/1.17*0.17)。

这样一来,即使出口商以平本价即1170元出口,仍可得到退税款170元作为利润收入。

在这种情况下,如果出口者出于竞争考虑,从170元中拿出一部分来贴补降价,即使以低于进价1170元的价格出售,也还是有利润的。

一般的产品都是开增值税17%的发票,这是你买的货物是含税的,到时国家退给13%。

假如退税率是13%的话,你以含税价1000元买进的货物(因为里面含了17%的税,实际货物的价钱肯定要把这含税的价钱去掉,1000除以(1+17%)得出的也就是不含税价854.7元,),就算原封不动1000元卖给老外,你也能从国家那里拿到111元退税款(854.7乘以13%约等于111)。

因为退税是按你货物实际不含税的价钱(也就是854.7元)乘以退税率13%,这就是你从国家拿到的退税(111元)。

出口退税计算退税额 = 含税出厂价/(1+0.17)×出口商品退税率=销售金额x出口商品退税率出厂价=销售金额*(1+0.17)销售金额:在增值税发票上有列明,也可进行计算,如下:销售金额=出厂价/(1+0.17)例如:汽车配件出口退税率5%出厂单价:1.50元/件数量:10000件出厂价:15000元出口退税额=15000/(1+0.17)X5%=64.10元外贸关键秘密之:退税制度退税是外贸中的重要概念,也是目前外贸业务中利润的主要来源。

为便于管理,国家假定所有产品均为国内流通与消费,因此普遍征收增值税,税率高达售价的6%~17%不等。

正规情况下,国内采购或出口前的价格均为含税价,即已经缴纳了增值税的价格。

而产品用于出口的话,这部分税就不应征收了,已经征收的可以按照程序部分或全部退返给出口商。

假如:你从国内工厂购进彩电一批,价格为含税价1170元,其中1000元就是净价,170元是已缴增值税。

按照国家的规定,彩电类产品的出口退税率为17%,也就是说,彩电出口以后,税务局将退返170元给出口商(退税款=1170/1.17*0.17)。

这样一来,即使出口商以平本价即1170元出口,仍可得到退税款170元作为利润收入。

在这种情况下,如果出口者出于竞争考虑,从170元中拿出一部分来贴补降价,即使以低于进价1170元的价格出售,也还是有利润的。

一般的产品都是开增值税17%的发票,这是你买的货物是含税的,到时国家退给13%。

假如退税率是13%的话,你以含税价1000元买进的货物(因为里面含了17%的税,实际货物的价钱肯定要把这含税的价钱去掉,1000除以(1+17%)得出的也就是不含税价854.7元,),就算原封不动1000元卖给老外,你也能从国家那里拿到111元退税款(854.7乘以13%约等于111)。

因为退税是按你货物实际不含税的价钱(也就是854.7元)乘以退税率13%,这就是你从国家拿到的退税(111元)。

贸易公司出口退税计算方法贸易公司出口退税计算方法分享出口退税是要根据你的采购成本来算的,不是按你的外销价格算的。

比如说你出的面料共从工厂进价为:RMB*****. 增值税为17%,出口退税为11%。

则你的退税收入为:RMB*****/(1+17%)*11%=940.17元。

所以有时候你进价为*****,买给客人也是*****元,结果还有钱赚如何报价目前大多数外贸公司的外销业务的利润,主要在退税一块,当然也有些供不应求或高科技的产品,可能会有差价或附加利润.在大家都在低价倾销的情况下,这样的产品真的是凤毛麟角.考虑到其它业务成本如银行费用\运费等,单笔业务外贸公司的利润大概如下:结汇收入+退税收入-业务成本-收购成本退税收入=收购成本(增殖税发票金额)/1.17*退税率打个比方,出口USD*****的玩具,外贸公司从玩具厂的收购价格是RMB*****,而实际上结汇之后外贸公司的RMB结汇收入只有RMB*****左右.玩具目前的退税率为15%,那么还有*****/1.17*15%=*****.44元的出口退税收入.也就是说外贸公司此笔出口业务的毛利润为(*****+*****/1.17*15%)-*****=8597.44元.换汇成本=出口成本(包括收购成本和业务成本)/出口收入就上面那笔业务来说,毛出口换汇成本为:*****/*****=8.5就目前本人做的日用品和工艺品的出口业务中,平均换汇成本在8.5左右,对于同行们来说,呵呵,应该还算非常不错的.这里介绍粗略估算单笔业务利润的方法:报价=工厂收购价/换汇成本保本换汇成本=外汇牌价(就按8.26算)*(1+退税率)利润=出口销售收入*(保本换汇成本-实际换汇成本)对于15%的退说率的产品,保本的换汇成本为8.26*(1+15%)=9.50元左右,也就是说,如果如果你按9.50的换汇成本报价,那么你最多也就是保本的几个;如果你按8.7的换汇成本计算,你的每个美金的毛利润为0.8元RMB左右,那么出口USD*****你就有大约*****X年的毛利润.这只是一个可供参考的快速计算方法.我们财务的计算办法比我复杂的多,但殊途同归.结果差的不多.现在我跟业内的朋友们聊天时,大家相互问的最多的一句就是:你现在做到几了?大家摇头苦笑,“哎!我都算到9.3了,客人还嫌价格高了"!曾经有个朋友,出口一笔USD*****的电缆到TURKEY,居然做到7,我们都当他是老大了.算算就这笔业务的利润,够我们做个10万美圆也赚不到.如今沿海一带的外贸公司,大多还能*自营业务维持,顶多不济也有代理业务赚些钱.而内地和中西部的外贸,大多要么完全*收代理费过日子,要么就*卖卖配额核销单甚至广交会的摊位勉强支撑了. 转自出口精英论坛假设一商品117元工厂含税价格(17%增值税),退税率15%,也就是退税15元,你的保本对外报价应该是(117-15)/8.27(外汇牌价)=12.33USD当你收到客人货款外汇(假设没有损失)12.33USD,折换RMB102,加退税15=117,你没有亏.也可以说你的报本换汇成本应该是117/12.33=9.486院长的是粗略算法.有时误差比较大.第二节:出口报价和成本核算(一)出口价格构成国际贸易中的价格主要是由成本,费用,利润三部分构成。

39号公告关于出口退税率和离境退税物品退税率调整的解读一、关于出口退税率的调整(一)出口退税率调整的内容目前,我国针对出口货物劳务、发生跨境应税行为(以下称出口货物服务)设定的退税率有两种:一种是退税率与适用税率一致的;另一种是退税率小于适用税率的。

此次深化增值税改革中同步调整出口退税率,仅涉及征退税率一致的出口货物服务。

对于原退税率小于适用税率的,此次不作调整出口退税率。

根据今年的深化增值税改革方案,自4月1日起,增值税税率16%的下调为13%、10%的下调为9%。

配合增值税税率调整,自今年4月1日起,原征税率和退税率均为16%的出口货物服务,退税率调整为13%;原征税率和退税率均为10%的出口货物服务,退税率调整为9%。

这里所说的“4月1日”指的是货物服务的— 1 —出口时间,并非出口企业在国内采购货物取得的增值税专用发票的开具时间。

(二)过渡政策在此次出口退税率下调中,为保障企业的合法权益,针对退税率调整前,出口企业已经按原16%(10%)税率购进的货物服务,我们设置了3个月的过渡政策。

下面具体讲一下过渡政策。

首先强调一下,过渡政策是针对此次调整出口退税率的出口货物服务,对于此次不调整出口退税率的货物服务,不涉及过渡政策问题。

过渡政策区分不同的退税方式而不同:2019年6月30日前(含4月1日前)出口适用增值税免退税办法的货物服务(原征退税率均为16%或10%的),购进时已按调整前的16%(10%)税率征收增值税的,继续按照16%(10%)的退税率退税;购进时按调整后的13%(9%)税率征收增值税的,执行13%(9%)的退税率。

自2019年7月1日起,出口上述— 2 —。

增值税出口退税计算公式

增值税出口退税是指根据我国税法规定,对于出口货物、技术、服务

等实施增值税征收的,根据我国政府的政策,可以申请退还已交的增值税

的一种措施。

增值税出口退税需要根据一定的计算公式来进行计算,下面

是增值税出口退税计算公式的详细介绍。

1.普通出口退税计算公式:

其中,出口货物销售额指的是出口货物的合同货值,即在合同中所列

明的出口货物售价。

出口货物适用税率是指根据我国法律规定的适用税率,根据出口货物的不同,可以有不同的税率。

增值税出口退税的税率通常是13%或者9%。

1.17是一个调整系数,表示对应税率应收税款的分母。

这个

调整系数是经过计算得出的。

2.跨境电商出口退税计算公式:

其中,商品销售额是指在跨境电商平台上销售出口的商品的实际销售

金额。

税率是指根据我国法律规定的适用税率,对于跨境电商出口退税来说,税率通常是70%或者50%。

需要注意的是,在申请出口退税时,还需要提供相应的申请资料和证

明文件,如出口货物的购销合同、出口货物的海关报关单、出口退税申请

表等。

同时,为了避免过多纳税人使用退税政策炒作赚取非法利益,我国税

务部门对增值税出口退税进行了严格的管理和控制,并设立了一些限制条

件和标准,以确保退税政策的合理性和有效性。