行政事业单位内部控制业务流程图(参考模板)

- 格式:doc

- 大小:576.50 KB

- 文档页数:19

内部控制工作开展步骤及业务流程图一、内部控制工作流程二、主要经济活动的管理结构三、主要经济活动内部控制流程图(一)预算管理内部控制流程图1、工作步骤示意图(1)预算执行(2)预算绩效管理2、工作流程图3、风险点及主要措施一览表(1)预算编制及批复流程关键环节风险点主要防控措施责任主体预算执行预算支出管理没有按照批复的预算安排支出、超预算指标安排预算支出1、业务部门申请支出事项必须有预算指标,再履行预算支出审批手续;2、无预算指标或超预算指标的事项应先履行预算追加调整程序;3、明确单位内部预算追加调整程序。

单位负责人、预算管理委员会,财会部门,预算执行机构预算收入管理没有按照规定足额收取收入并相应上缴财政建立收入监控机制,按照进度组织收入并及时上缴收入执收部门,财会部门预算执行效果管理没有进行预算执行分析,没有建立有效沟通机制,可能导致预算执行进度偏快或偏慢1、建立预算执行监控机制,运用信息系统对业务部门的预算执行情况进行监控;2、建立预算分析机制,召开预算执行分析会议,定期通报预算执行情况,研究存在的问题,提出改进措施。

单位负责人,预算管理委员会,财会部门,预算执行机构没有按照批复的预算安排支出、超预算指标安排预算支出1、业务部门申请支出事项必须有预算指标,再履行预算支出审批手续;单位负责人、预算管理委员会,财会部门,预算执(2)决算和预算绩效(二)收支管理内部控制流程图1、工作步骤示意图2、风险点及主要措施一览表流程关键环节风险点主要防控措施责任主体收入管理截留、坐支、挪用非税收入,非税收入不开具缴款书,隐瞒应缴收入建立非税收入定期稽查制度,落实收缴责任,严格责任追究;建立收入征管信息系统,进行收入分析,财会部门定期与收入执收部门对账;严格收费票据管理,开票和收款分离,收入和票据定期核对;定期进行财务检查和内部审计监督,加强往来账的清理和检查工作。

收入执收部门财会部门截留、坐支、挪用非税收入,非税收入不开具缴款书,隐瞒应缴收入建立非税收入定期稽查制度,落实收缴责任,严格责任追究;建立收入征管信息系统,进行收入分析,财会部门定期与收入执收部门对账;严格收费票据管理,开票和收款分离,收入和票据定期核对;定期进行财务检查和内部审计监督,加强往来账的清理和检查工作。

精品文档内部控制工作开展步骤及业务流程图一、内部控制工作流程成立单位内部控制领导及组织机构建设项合同.精品文档二、主要经济活动的管理结构.精品文档三、主要经济活动内部控制流程图(一)预算管理内部控制流程图1、工作步骤示意图预算编制了解预算预算执行梳理各业业务的管查找风控制制度务环节的理结构和建设险点设计预算业务工作流程业务的主决算管理要环节预算绩效管理(1)预算执行预算执行申请超出预算指标申请进入预算追加调整程序符合预算指标及其规定预算执行分析预算执行审批预算执行管理(2)预算绩效管理确定绩效管理对象制定绩效目标监控执行情况开展绩效自评或评价撰写绩效报告或评价报告评价结果应用. 精品文档2、工作流程图3、风险点及主要措施一览表(1)预算编制及批复.精品文档(2)决算和预算绩效收支管理内部控制流程图(二)工作步骤示意图、1.精品文档2、风险点及主要措施一览表.精品文档政府采购管理内部控制流程图(三)工作步骤示意图1、采购预算与计划采购活动了解政府采购业务梳理各业政府采购采购项目验的管理结制度控制查找风务环节的收构和业务业务建设设计险点工作流程的主要环节采购质疑投诉采购资料归档.精品文档2、工作流程图编制、审核、批复政府采购预算编制、审核政府采购计划确定采购组织形式和采购方式组织采购签订政府采购合同组织验收办理资金支付手续记账,采购文件归档、风险点及主要措施一览表3.精品文档(四)国有资产管理内部控制流程图1、工作步骤示意图2、风险点及主要措施一览表.精品文档.精品文档(五)建设项目管理内部控制流程图1、工作步骤示意图建设项目查找风控制的管理结制度务环节的工程招标建设险点设计构和业务业务工作流程的主要环节项目变更竣工决算2、风险点及主要措施一览表.精品文档.精品文档(六)合同管理内部控制流程图1、工作步骤示意图合同订立了解合同业务的管梳理各业理结构和查找风制度控制务环节的合同履行合同业务业务的主建设设计险点工作流程要环节合同登记与归档、2工作流程图合同调查合同谈判合同文本拟定未通过合同审核合同签署合同登记.合同履行合同解除合同补充和变更.精品文档3、风险点及主要措施一览表.精品文档四、总结:配套工作内控制度是对关于本单位有关规章制度的科学化、系统化整合,各单位要在原有内部管理制度的基础上对照分析,参照本指引,建立或完善本单位内部控制体系,并制定内控工作手册。

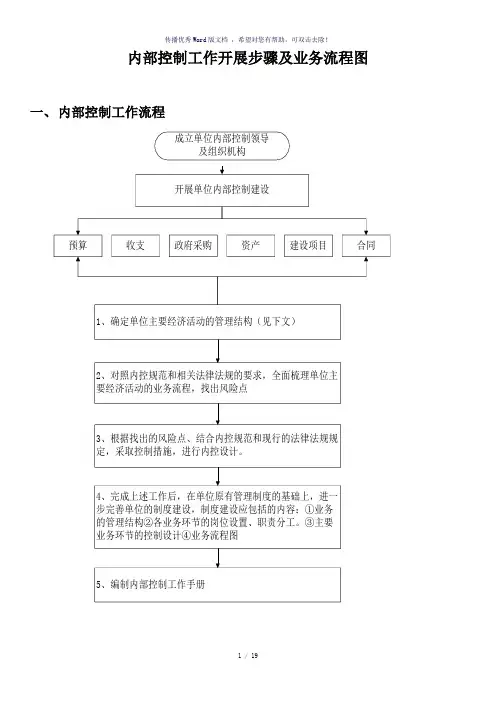

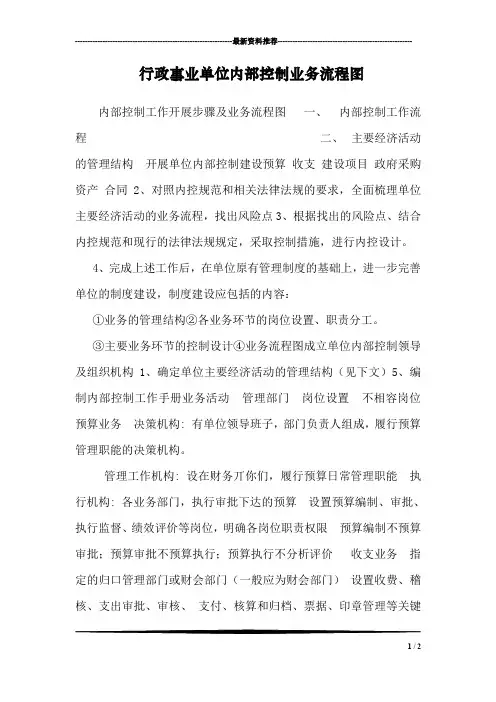

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 行政事业单位内部控制业务流程图内部控制工作开展步骤及业务流程图一、内部控制工作流程二、主要经济活动的管理结构开展单位内部控制建设预算收支建设项目政府采购资产合同2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。

4、完成上述工作后,在单位原有管理制度的基础上,进一步完善单位的制度建设,制度建设应包括的内容:①业务的管理结构②各业务环节的岗位设置、职责分工。

③主要业务环节的控制设计④业务流程图成立单位内部控制领导及组织机构1、确定单位主要经济活动的管理结构(见下文)5、编制内部控制工作手册业务活动管理部门岗位设置不相容岗位预算业务决策机构: 有单位领导班子,部门负责人组成,履行预算管理职能的决策机构。

管理工作机构: 设在财务丌你们,履行预算日常管理职能执行机构: 各业务部门,执行审批下达的预算设置预算编制、审批、执行监督、绩效评价等岗位,明确各岗位职责权限预算编制不预算审批;预算审批不预算执行;预算执行不分析评价收支业务指定的归口管理部门或财会部门(一般应为财会部门)设置收费、稽核、支出审批、审核、支付、核算和归档、票据、印章管理等关键1 / 2岗位,明确各岗位职责权限收款不会计核算;支出申请和内部审批;付款审批和付款执行;业务经办和会计核算等债务业务指定的归口管理部门或财会部门(一般应为财会部门)设置债务申请、审批、经办、对败检查等岗位,明确各岗位职责权限丼债申请不审批;债务业务经办不会计核算;债务业务经办不债务对败检查政府采购业务决策机构,成立政府采质领导小组,由单位领导、政府采质归口部门,财会部门和业务部门负责人组成。

行政事业单位内部控制流程图

财务科报销流程

机关事业单位出差审批报销流程图

精选

精选

账务支出管理内控流程图

费用报销流程图

工资发放流程图

合同协议管理流程图

精选

精选

精选

精选

精选

精选

精选

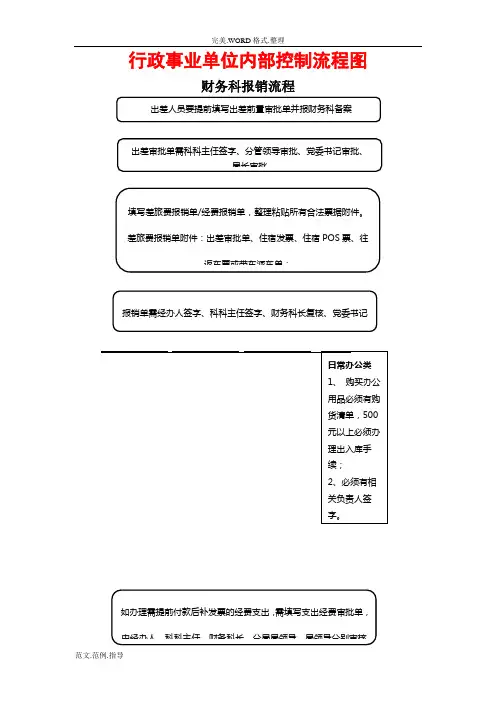

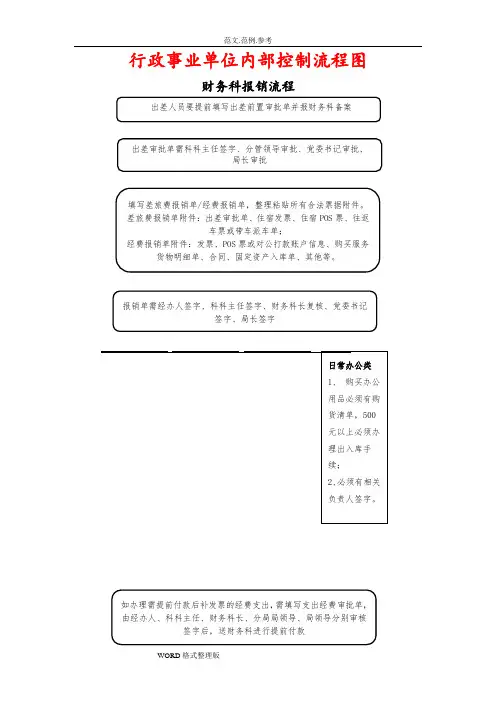

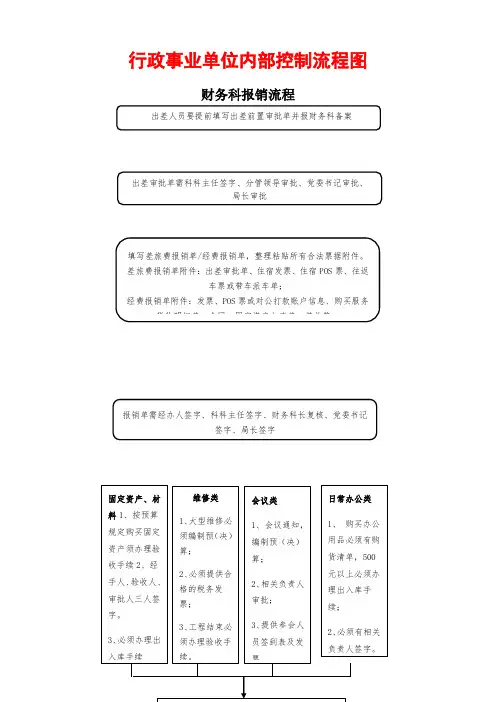

出差人员要提前填写出差前置审批单并报财务科备出差审批单需科科主任签字、分管领导审批、党委书记审填写差旅费报销单/经费报销单,整理粘贴所固定资产、材料1、按预算规定购买维修类 1、大型维修必须编制预会议类 、会议通知,编制预手续全部齐全以后到财务办理报销结算手续, 日常办公类 1、 购买办公用品必须如办理需提前付款后补发票的经费支出,需填出差前将派遣单报财务科留存 科科主任派审批一般人员出局长、党委书记审批分管局领导派遣科科主任、副主任出差 局长派遣审批完毕的差旅费报销单送财务科报销 局长审批签字准支局党委书记审批签字 科科主任初审签字 财务科长进行财务稽核并与派遣单核对后签字 出差 局长出差党委书记出差局长审批党委书记派遣填写出差派遣单 副局长、纪检书记、总工程师出差 出差期间严格使用公务结算,保存好住宿、交出差完毕后填写出差报销单,并按规定将住宿审核原始单据编制记账凭证审核凭证凭证输机凭证复核凭证过账生成报表纳税申报 粘贴原始单 部门领导审批 领导审批报销编制凭证递交考勤等资料 财务部进行审核编制工资表 审 批 发放工资 合同协议传递 接收归档借用申请登记归还 重新归档。

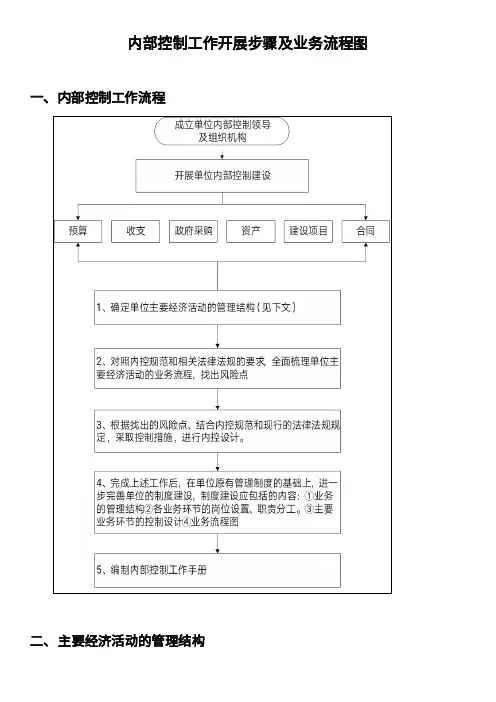

内部控制工作开展步骤及业务流程图一、内部控制工作流程成立单位内部控制领导及组织机构开展单位内部控制建设预算收支政府采购资产建设项目合同1、确定单位主要经济活动的管理结构(见下文)2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。

4、完成上述工作后,在单位原有管理制度的基础上,进一步完善单位的制度建设,制度建设应包括的内容:①业务的管理结构②各业务环节的岗位设置、职责分工。

③主要业务环节的控制设计④业务流程图5、编制内部控制工作手册二、主要经济活动的管理结构业务活动管理部门岗位设置预算业务收支业务债务业务政府采购业务资产业务建设项目业务决策机构 : 有单位领导班子,部门负责人组成,履行预算管理职能的决策机构。

管理工作机构 : 设在财务不你们,履行预算日常管理职能执行机构 :各业务部门,执行审批下达的预算指定的归口管理部门或财会部门(一般应为财会部门)指定的归口管理部门或财会部门(一般应为财会部门)决策机构,成立政府采购领导小组,由单位领导、政府采购归口部门,财会部门和业务部门负责人组成。

实施机构,由采购归口部门(成立专门的政府采购部门或指定办公室为归口部门),财会部门,相关业务部门组成监督机构,内部审计部门货币资金:指定的归口管理部门或财会部门(一般应为财会部门)实物资产:设置专门的资产管理部门或指定归口管理部门对外投资:指定的归口管理部门或财会部门(一般应为财会部门)成立专门的管理部门或指定归口管理部门设置预算编制、审批、执行监督、绩效评价等岗位,明确各岗位职责权限设置收费、稽核、支出审批、收款与会计核算;支出申审核、支付、核算和归档、请和内部审批;付款审批票据、印章管理等关键岗位,和付款执行;业务经办和明确各岗位职责权限会计核算等设置债务申请、审批、经办、举债申请与审批;债务业对账检查等岗位,明确各岗位务经办与会计核算;债务职责权限业务经办与债务对账检查设置政府采购预算编制、采购政府采购预算的编制和审活动执行、采购活动监督等岗定,政府采购需求制定与位,明确各岗位职责权限内部审批,招标文件准备与复核,合同签订与验收,验收与保管,付款审批与付款执行,采购执行与监督检查设置会计、出纳、稽核等资金货币资金支付的审批与执管理岗位,明确票据和印章管行;货币资金的保管和收理责任人,其中,出纳不得兼支账目的会计核算;货币任稽核、会计档案保管和收资金的保管和盘点清查;入、支出、费用、债权、债务货币资金的会计记录和审账目的登记工作,出纳岗位不计监督得由临时人员担任。

⾏政事业单位内部控制流程图⼀.邀请招标流

⼆、竞争性谈判流程

采购单位和招标代理机构签订委托代

理协议

三、单⼀来源采购流程

四、询价采购流程

五、政府购买服务

六、进⼝产品政府采购

七、采购履约验收与结算

九、W局制度起草、审议及发布流程

⼗、W局预算业务控制流程

1、预算编制

2、预算审批

⼗⼀、W局部门及岗位设置流程

(1)局内部门

(2)局内部门设计流程

修

改

⽅

⼗⼆、W局资产管理业务控制流程1、固定资产购置流程图

2、固定资产验收流程图

⼗三、W局政府采购业务控制流程

⼗三、W局收⽀业务控制流程1、收⼊

2、⽀出

1.W局基本⽀出(⼈员⽀出)管理业务控制流程

2.W局基本⽀出(公⽤⽀出)管理业务控制流程4.W局公务接待业务控制流程⼗四、W局项⽬经费管理业务控制流程(1)经费⽀出

(2)报销⼦流程

⼗五、W局合同业务控制流程

⼗六、W局信息公开控制流程。

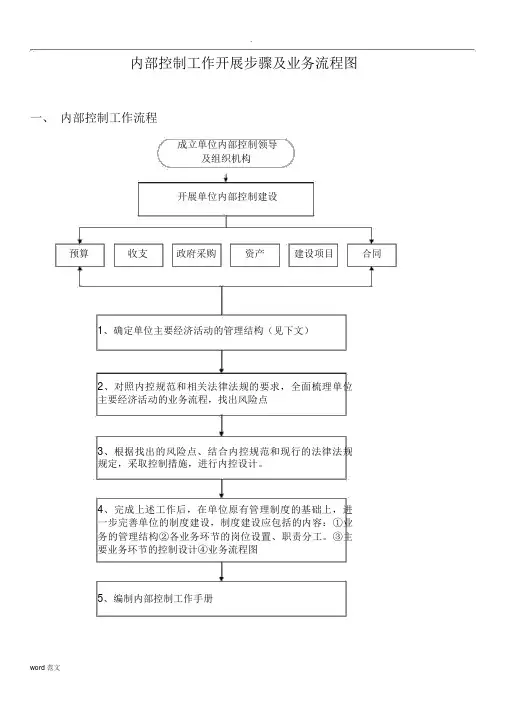

内部控制工作开展步骤及业务流程图一、内部控制工作流程

二、主要经济活动的管理结构

三、主要经济活动内部控制流程图(一)预算管理内部控制流程图

1、工作步骤示意图

(1)预算执行

(2)预算绩效管理

2、工作流程图

3、风险点及主要措施一览表

(1)预算编制及批复

流程关键环节风险点主要防控措施责任主体

预算执行预算支出管理

没有按照批复的预算安排支

出、超预算指标安排预算支出

1、业务部门申请支出事项必须有预算指

标,再履行预算支出审批手续;

2、无预算指标或超预算指标的事项应先履

行预算追加调整程序;

3、明确单位内部预算追加调整程序。

单位负责人、预算管理委

员会,财会部门,预算执

行机构

预算收入管理

没有按照规定足额收取收入

并相应上缴财政

建立收入监控机制,按照进度组织收入并

及时上缴

收入执收部门,财会部门

预算执行

效果管理

没有进行预算执行分析,没有

建立有效沟通机制,可能导致

预算执行进度偏快或偏慢

1、建立预算执行监控机制,运用信息系统

对业务部门的预算执行情况进行监控;

2、建立预算分析机制,召开预算执行分析

会议,定期通报预算执行情况,研究存在

的问题,提出改进措施。

单位负责人,预算管理委

员会,财会部门,预算执

行机构

没有按照批复的预算安排支

出、超预算指标安排预算支出

1、业务部门申请支出事项必须有预算指

标,再履行预算支出审批手续;

单位负责人、预算管理委

员会,财会部门,预算执

(2)决算和预算绩效

(二)收支管理内部控制流程图

1、工作步骤示意图

2、风险点及主要措施一览表

流程关键环节风险点主要防控措施责任主体

收入管理截留、坐支、挪用非税收

入,非税收入不开具缴款

书,隐瞒应缴收入

建立非税收入定期稽查制度,落实收缴责任,严格责任追究;

建立收入征管信息系统,进行收入分析,财会部门定期与收

入执收部门对账;

严格收费票据管理,开票和收款分离,收入和票据定期核对;

定期进行财务检查和内部审计监督,加强往来账的清理和检

查工作。

收入执收部

门

财会部门

截留、坐支、挪用非税收

入,非税收入不开具缴款

书,隐瞒应缴收入

建立非税收入定期稽查制度,落实收缴责任,严格责任追究;

建立收入征管信息系统,进行收入分析,财会部门定期与收

入执收部门对账;

严格收费票据管理,开票和收款分离,收入和票据定期核对;

定期进行财务检查和内部审计监督,加强往来账的清理和检

查工作。

收入执收部

门

财会部门

支出管理支出事项事

前申请审核

和审批

支出范围和开支标准不

符合相关规定,导致预算

执行不力,甚至发生支出

业务违法违规的风险

申请支出事项必须有预算指标,无指标或超指标的支出不

能进行申请;

财会部门进行预算指标审核;

申请支出部门按照单位内部授权审批权限进行逐级报批;

申请支出

事项部

门,财会

部门

(三)政府采购管理内部控制流程图

1、工作步骤示意图

2、工作流程图

3、风险点及主要措施一览表

(四)国有资产管理内部控制流程图

1、工作步骤示意图

2、风险点及主要措施一览表

流程关键环节风险点主要防控措施责任主体

现金管理建立健全货

币资金岗位

责任制

岗位不健全,不

相容岗位未实现

有效分离,容易

出现财会人员舞

弊的可能

1、不相容岗位相互分离,未经授权的部门和人员不得办理货币资金业

务或接触货币;

2、出纳人员不得担任稽核、会计档案保管和收入、支出、费用、债权、

债务账目的登记工作。

出纳人员不得由临时人员担任;

3、财务专用章由专人保管,个人名章由本人或其授权人员保管。

负责

保管印章人员配备单独的保险柜等保管设备;

4、按照规定由有关负责人签字或盖章的,履行签字或盖章手续。

财会部门

银行账户

管理

银行账户管理不

善,多头开户,

不及时销户,为

违规转移隐匿单

位资金提供便利

1、银行账户由财务部门按照国家规定统一集中管理,严格按照规定的审

批权限和程序开立、变更和撤销银行账户。

2.已开立未使用或长期不用的账户及时进行销户,对已销户的银行账户,

应在办理销户后一个月,再由经办人员以外的会计人员向银行核实销户情

况,确保销户已得到执行;

3.银行预留印鉴由不同人员分开保管,严禁一人保管所有预留印鉴;

4.防范网上支付的风险。

财会部门

货币资金核

查控制

资金清查制度不

完善,可能导致

资金丢失和会计

人员舞弊风险

1、加强货币资金核查控制

2、建立现金清查制度,指定不办理货币资金业务的会计人员定期不定期

抽查盘点库存现金;

3、加强银行对账管理,指定不办理货币资金业务的会计人员核对银行存

款余额,抽查银行对账单、银行日记账及银行存款余额调节表,核对是否

账账相符,账实相符;

4、出具资金核查报告,对发现的问题及时进行分析和整改,堵塞管理漏

洞。

财会部门债券管理

债权长期挂账,

形成呆账、坏账

损失

1、建立有效的债权清理机制;

2、定期核查债权信息,及时追索和清;

3、对临时诉讼时效的债权信息,及时办理诉讼时效保全手续。

4、已经发生或可能发生的呆账、坏账应及时通报并提出处置方案;

5、已核销的坏账,单位任然保留追索权,应单独设置备查账。

财会部门

(五)建设项目管理内部控制流程图

1、 工作步骤示意图

2、 风险点及主要措施一览表

(六)合同管理内部控制流程图

1、工作步骤示意图

2

3、风险点及主要措施一览表

四、总结:配套工作

内控制度是对关于本单位有关规章制度的科学化、系统化整合,各单位要在原有内部管理制度的基础上对照分析,参照本指引,建立或完善本单位内部控制体系,并制定内控工作手册。

各单位在内控工作有效开展的基础上,还需建立内控工作的评估机制和监督机制,通过评估工作报告和发挥内部监督机制的监督作用,不断检验、修正和完善本单位的内控工作。

信息化为开展内控工作的有效手段,各单位要根据本单位的实际情况,探索将经济活动及其内部控制流程嵌入单位信息系统中,开展本单位的信息化工作,切实提高内控工作效果。

---精心整理,希望对您有所帮助。