会计恒等式与复式记账.pptx

- 格式:pptx

- 大小:999.51 KB

- 文档页数:100

03第三章会计等式与复式记账(课件)第三章会计等式与复式记账(复习)第一节会计等式一、资产=负债+所有者权益(一)推导过程方程式1:资产=权益方程式2:权益=债权人权益+所有者权益(该方程式表明企业全部的资金来源于债权人和股东,展开谈谈两种资金在风险和收益方面的区别)根据方程式1和方程式2推导出“资产=负债+所有者权益”(二)经济业务对会计恒等式的影响1、对“资产=权益”的影响(4点)(书上每种影响的例题)2、对“资产=负债+所有者权益”(9点)(书45-47页例3-5)(三)该会计等式反映的是企业在某一个特定时点的财务状况,是编制资产负债表的基础。

二、收入-费用=利润(一)收入、费用与利润平衡关系的基本原则1、权责发生制(前面已详细介绍)2、配比原则(取得的收入与发生的费用相配比)(二)该会计等式反映的是企业在某一个特定时期的经营成果,是编制利润表的基础。

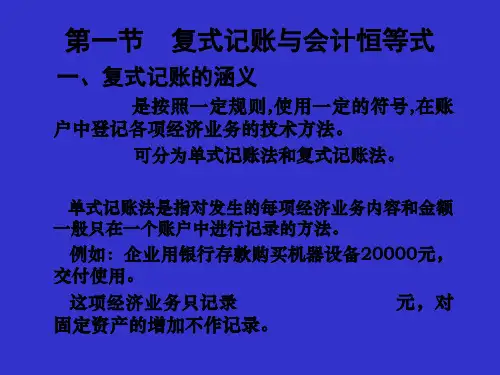

第二节复式记账一、复式记账法(一)概念(二)特点(两点)二、借贷记账法(一)概念及记账符号:根据复式记账法的特点,我们以“借”、“贷”两个字作为记账的符号,便得到了“借贷记账法”,它实际上就是“复式记账法”,只是以“借”和“贷”两个文字作为了我们平日记账的符号,方便我们做账罢了。

这种“借贷记账法”是建立在“资产=负债+所有者权益”这个会计恒等式的基础上的。

(二)借贷记账法的账户结构(型账户)(重点)1、资产类账户结构1)公式2)例题(书51-52页图3-2)2、负债及所有者权益类账户结构1)公式2)例题(书52页图3-3)3、成本类账户结构(与资产类账户结构基本相同,因成本是与具体的产品相关的支出,其期末如果产品没有出售则存在期末余额,如果产品已经出售,则期末没有余额)1)公式2)例题(书53页图3-4)4、损益类账户结构1)收入类(与权益类账户结构基本相同,其期末没有余额,当期发生额的净额全部转入到所有者权益类账户——“本年利润”账户)例题(书53页图3-5)2)费用类(与资产类账户结构基本相同,因费用是与具体的产品无关的支出,其期末没有余额,当期发生额的净额全部转入到所有者权益类账户——“本年利润”账户)例题(书54页图3-6)5、各类账户结构的小结:书54页图3-7及以下文字(三)借贷记账法的记账规则——有借必有贷、借贷必相等1、四种经济类型推到借贷记账法记账规则(书55-56页文字结合图3-8、3-9、3-10、3-11)2、借贷记账法记账步骤(书56-57页例3-6、3-7)1)首先,分析每一笔经济业务发生所涉及的账户名称,判断账户性质2)其次,判断经济业务发生所以起的资金数量变化3)最后,根据账户的结构确定记入账户的方向(四)会计账户对应关系和会计分录1、对应关系的概念(结合书57-59页例3-8讲解)2、会计分录1)概念2)分类(2类)3)编制步骤(4点)4)借贷记账法的运用(结合书60-62页例题讲解)(五)借贷记账法试算平衡1、含义:试算平衡是根据会计基本等式的恒等关系和借贷记账法的借贷记账规则,检查账户记录是否正确的过程。