易过程中金融机构总是处于主动选择的地位, 此时, 金融机构则可能利用其优势地位

不合理地提出某些限制性交易条件并排斥部分金融服务和产品需求者。

一、金融消费者

( 2) 对专业信息具有高度依赖性 金融消费与传统消费的最大差异, 当属金融消费对专业信息的依赖性。金融消费者所

购买的金融商品或金融服务更多地体现为信息的汇集与传递, 尤其在权利证券化、 证券 无纸化的今天, 大量不对称信息的存在使交易双方优势与劣势地位分外明显。 第一, 消费标的具有无形性。作为金融消费者购买的金融商品, 其本身虽无形却与风

房贷捆绑销售潜规则 办房贷要买理财品或基金

二、金融消费者享有的权利短信通知、打印对账单也要花钱

即使跨行转账失败 手续费也要收取

银行卡不激活也要收取管理费 • 银行霸王条款四宗罪之四:信用卡

信用卡凭密码交易 被盗刷储户负全责

滞纳金收费是贷款利率的10余倍 并利滚利收取 信用卡全额罚息条款 差一块也要全额罚

金融消费者权益保护

目 录

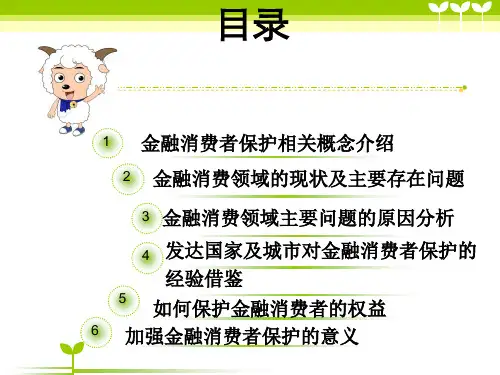

一、金融消费者 一、外部信息监测 二、金融消费者享有的权利

三、金融经营者应当履行的义务 三、金融经营者基本义务 四、金融消费时应当注意的问题

五、金融消费权益争议的解决途径

一、金融消费者

金融消费者,是指在金融机构购买金融产品、接受金融服务的自然人。

《消保法》:第二条 消费者为生活消费需要购买、使用商品或者接受服务,其权 益受本法保护。 如何理解金融消费者的概念?

【知情权】【公平交易权】【自由选择权】【安全权】

【求偿权】 【受教育权】【金融隐私权】

二、金融消费者享有的权利

(一)【知情权】

金融消费者享有知悉其购买的金融产品或者接受的金融服务的真实情