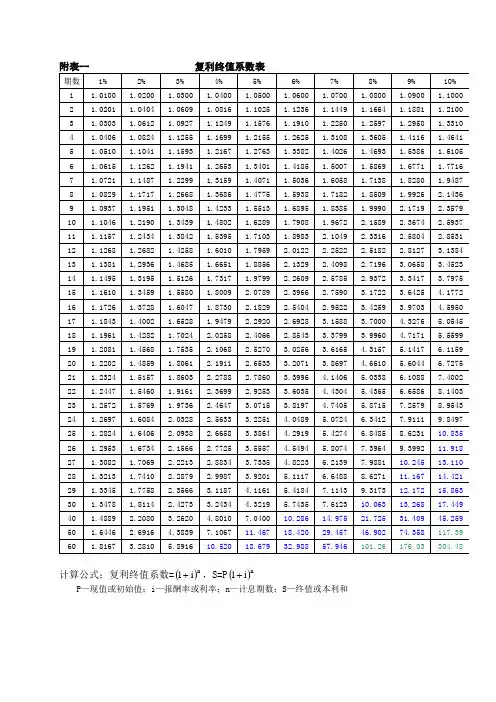

年金现值系数表

- 格式:doc

- 大小:220.50 KB

- 文档页数:3

表格名称:年金现值系数表

期数 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20% 21% 22% 23% 24% 25% 26% 27% 28% 29% 30% 1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

年金现值系数表(PVIFA表)

大多数项目都是在建设期集中,直到投产初期可能还出现入不敷出,为负值,但进入正常生产或达产后就能收入大于支出,净现金流量为。

因而,在整个计算期内序列的符号从负值到只改变一次,我们把在计算期内,净现金流量序列的符号只变化一次的项目称为常规项目。

对于常规项目,若累计大于零,一般会有一个正实数根,则其应当是该项目的内部收益率。

在计算期内,如果项目的序列的符号正负变化多次时,则称此类项目为非常规项目。

一般地讲,如果在生产期大量追加,或在某些年份集中偿还债务,或经营费用支出过多等,都有可能导致序列的符号正负多次变化,构成非常规项目。

非常规投资项目内部收益率方程的解显然不止一个。

这些解中是否有真正的内部收益率呢?这需要按照内部收益率的经济涵义进行检验:即以这些根作为,看在内是否始终存在未被回收的。

首先看一元高次多项式是否有正实数根,如果有多个正实数根,则须经过检验,符合内部收益率经济涵义的根才是项目的内部收益率;如果只有一个正实数根,则可能是该项目的内部收益率,也可能不是,同样需要检验。

如果无正实数根,或所有实数根都不能满足内部收益率的经济涵义的要求,则该项目无解。

对这类投资项目,一般地讲,已失效,不能用它来进行项目的评价和选择。

目前,对于非常规投资项目内部收益率方程多根时,这些根中是否有真正的内部收益率解的问题,即解的存在性问题,还没有一个判别定理。

某项目期初200万,以后的10年每年都有30万的流,求该项目的内部收益率(IRR)。

(注:插值区间宽度小于1%即可)

解答:

内部收益率(IRR),是指实际可望达到的收益率,实质上,它是能使项目的等于零时的折现率。

-200+[30/(1+IRR)+30/(1+IRR)^2+....+30/(1+IRR)^10]=0 , IRR=%。