北京科技大学,北科,随机过程大作业—马氏链在市场占有率预测和促销决策中的应用_苏维

- 格式:pdf

- 大小:283.56 KB

- 文档页数:4

随机过程论文——马氏链的应用学院:东凌经济管理学院班级:金融0902班姓名:一、文献综述马氏链在日常生活诸多领域中有着广泛的应用0我引用了五篇文献,分别是刘家军的马氏链在无赔款优待模型中的应用;廖捷、陈功的叠加马尔科夫链模型在高原年降水量预测中的应用;郭小溪的借助于马尔柯夫链的无后效性性质,预测2000~ 2005年6年的8项支出量;吴加荣、谢明铎、何穗的一类马氏链的数据仿真与应用;肖定文、黄崇起的用马尔柯夫过程预测股市短期或中长期走势。

刘家军在2009年介绍了马氏链在无赔款优待模型中的应用,利用mat lab7. 0计算在未来几年中索赔事件发生的强度分布与被保险人所处折扣等级的分布以及两者的极限分布,并依此计算纯保费。

降水量的预测是气象学中一项重要的研究工作。

由于气象系统的复杂性、多样性,使得降水过程具有不确定性、较难精确预测的特点。

廖捷、陈功2010年引入了叠加马尔科夫链模型,以位于川西高原的小金站1961-2010年的全年降水量资料为例,探讨了叠加马尔科夫链模型在高原年降水量预测中的应用。

廖捷、陈功利用均值-均方差分级法对年降水量进行分级,并由此将小金站各年的全年降水量划分为5 个状态。

根据各年降水量的状态,可统计得到不同步长的概率转移矩阵。

在进行降水量的叠加预测时,主要考虑利用步长为1~4的概率转移矩阵进行计算。

首先利用1961〜2000长度为40年的降水量序列预测了2001年的降水量,之后去掉1961年降水量值,加入2001年实际观测降水量值,保持序列长度不变,预测2002年的降水量。

以此类推,利用叠加马尔科夫链模型预测了小金站200N2010共十年的降水量,并与该站实际观测降水量进行了对比。

2006年郭小溪利用长春市居民1998、1999连续两年的收、支数量变化,借助于马尔柯夫链的无后效性性质,建立居民消费性支出结构的概率转移矩阵,进而预测出自2000年至2005年6年的8项支出值;进一步分析居民消费性支出变化的基本规律和受控因素,并与经济发展条件一起探讨发展经济的人文环境影响作用。

马氏链模型在金融风险评估中的应用研究在金融领域,风险的评估是一项非常重要的工作。

如何准确地评估各种金融产品的风险程度,是各家金融机构与投资者必须研究的重要问题。

在金融风险评估中,马氏链模型成为了一种非常有效的分析工具,能够帮助我们理解和量化各种金融事件的概率和风险程度。

一、马氏链模型的原理马氏链模型是一种描述随机过程的数学工具,它基于概率转移矩阵,用于描述系统在不同状态之间的转移概率,并可以通过数学推导来预测未来发展趋势。

在金融领域,这种模型可以用来分析各种金融事件的发生概率,帮助投资者和金融机构评估风险程度。

二、金融风险评估中的应用在金融风险评估中,马氏链模型可以用来分析各种金融产品的风险程度。

比如,对于股票基金、债券基金、货币基金等金融产品,我们可以利用马氏链模型来评估未来一段时间内它们的收益率和风险程度。

对于股票基金,我们可以使用马氏链模型来分析其在不同的市场环境下的表现,比如在经济繁荣时期、危机时期、通货膨胀时期等。

在分析中,我们可以把市场环境看成是该模型的状态,根据历史数据来计算在每个市场环境下不同收益率之间的转移概率,从而预测股票基金在未来各种市场环境下的表现。

对于债券基金,我们可以利用马氏链模型来预测未来的市场利率变化。

一般来讲,债券基金的收益率和市场利率呈现负相关关系,因此我们可以通过分析市场利率的变化来预测债券基金的收益率。

在模型的分析中,我们可以将不同利率水平看作状态,然后利用历史数据来计算不同利率之间的转移概率,从而预测未来利率的变化趋势。

对于货币基金,我们可以使用马氏链模型来分析利率的变化对其收益率的影响。

与债券基金一样,货币基金的收益率也与市场利率呈现负相关关系。

我们可以将市场利率的变化看作模型的状态,然后通过分析历史数据来计算不同利率之间的转移概率,进而预测未来利率的变化趋势及其对货币基金收益率的影响。

三、马氏链模型的优势在金融风险评估中,马氏链模型具有很多优势。

首先,该模型能够将金融事件抽象成不同的状态,通过数学建模的方式,准确地估计各种状态之间的转移概率,从而得出未来的趋势和风险。

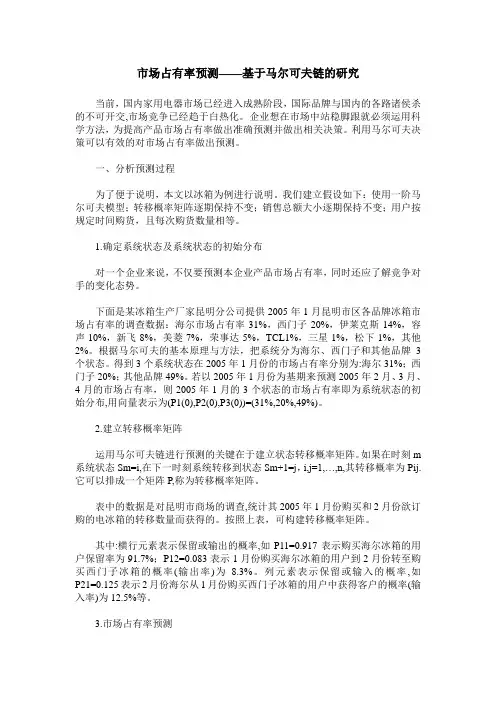

市场占有率预测——基于马尔可夫链的研究当前,国内家用电器市场已经进入成熟阶段,国际品牌与国内的各路诸侯杀的不可开交,市场竞争已经趋于白热化。

企业想在市场中站稳脚跟就必须运用科学方法,为提高产品市场占有率做出准确预测并做出相关决策。

利用马尔可夫决策可以有效的对市场占有率做出预测。

一、分析预测过程为了便于说明,本文以冰箱为例进行说明。

我们建立假设如下:使用一阶马尔可夫模型;转移概率矩阵逐期保持不变;销售总额大小逐期保持不变;用户按规定时间购货,且每次购货数量相等。

1.确定系统状态及系统状态的初始分布对一个企业来说,不仅要预测本企业产品市场占有率,同时还应了解竞争对手的变化态势。

下面是某冰箱生产厂家昆明分公司提供2005年1月昆明市区各品牌冰箱市场占有率的调查数据:海尔市场占有率31%,西门子20%,伊莱克斯14%,容声10%,新飞8%,美菱7%,荣事达5%,TCL1%,三星1%,松下1%,其他2%。

根据马尔可夫的基本原理与方法,把系统分为海尔、西门子和其他品牌3个状态。

得到3个系统状态在2005年1月份的市场占有率分别为:海尔31%;西门子20%;其他品牌49%。

若以2005年1月份为基期来预测2005年2月、3月、4月的市场占有率,则2005年1月的3个状态的市场占有率即为系统状态的初始分布,用向量表示为(P1(0),P2(0),P3(0))=(31%,20%,49%)。

2.建立转移概率矩阵运用马尔可夫链进行预测的关键在于建立状态转移概率矩阵。

如果在时刻m 系统状态Sm=i,在下一时刻系统转移到状态Sm+1=j,i,j=1,…,n,其转移概率为Pij.它可以排成一个矩阵P,称为转移概率矩阵。

表中的数据是对昆明市商场的调查,统计其2005年1月份购买和2月份欲订购的电冰箱的转移数量而获得的。

按照上表,可构建转移概率矩阵。

其中:横行元素表示保留或输出的概率,如P11=0.917表示购买海尔冰箱的用户保留率为91.7%;P12=0.083表示1月份购买海尔冰箱的用户到2月份转至购买西门子冰箱的概率(输出率)为8.3%。

随机过程是概率论的一个重要分支,而Markov链则是随机过程中的一个经典模型。

在实际应用中,Markov链可以用来描述各种随机现象,比如金融市场的走势、气候的变化、信息的传递等等。

今天,我们就来探讨一下应用随机过程中的Markov链,并通过一个例题来深入理解这个概念。

让我们来简单回顾一下Markov链的基本概念。

在一个Markov链中,假设我们有一些状态,每个状态发生的概率只与其前一状态有关,而与其他状态无关。

这个性质就是所谓的“无记忆性”,也就是说,一个状态的发生只受到前一个状态的影响,而与更早的状态无关。

这种性质使得Markov链在描述许多现实问题时非常方便,因为它可以有效地简化问题的复杂度。

接下来,我们将以一个例题来具体说明Markov链的应用。

假设我们有一个赌徒,他每天的赌博结果只与前一天的输赢有关,如果前一天赢了,那么第二天继续赢的概率为0.6,输的概率为0.4;如果前一天输了,那么第二天继续输的概率为0.7,赢的概率为0.3。

现在我们要求这个赌徒在连续三天内至少赢两次的概率是多少。

根据上述情况,我们可以建立这个问题的Markov链模型。

假设赌徒的状态有两种,分别表示赢和输。

然后我们可以根据给定的转移概率来构建状态转移矩阵,从而求出连续三天内至少赢两次的概率。

在实际操作中,我们可以通过矩阵乘法或者迭代法来得到最终的概率结果。

具体的计算过程可以参考相关的数学推导。

通过这个例题,我们不仅深入理解了Markov链的基本概念,还学会了如何将其应用到实际问题中。

我们也可以发现,在实际问题中,Markov链的应用往往需要一定的数学知识和计算技巧来解决。

对于这个主题,我们除了要了解其基本概念外,还需要具备一定的数学建模和求解能力。

应用随机过程中的Markov链是一个相当有趣且广泛应用的领域。

通过学习和掌握Markov链的相关知识,我们不仅可以更好地理解许多随机现象,还可以应用到实际问题中去解决各种复杂的情况。

马尔柯夫转移概率矩阵的估计及其在市场占有率预测中的应用钟 卫 市场经济条件下,每个企业都力图稳固地占领自己的产品销售市场,并千方百计打入别的厂家占有的市场,以扩大自己的产品销路,获得最大限度的利润。

因而即时了解市场动态,掌握各类品牌的市场份额。

对企业的生存和发展来说至关重要。

这就使的企业的决策者非常重视市场占有率的预测。

本文将要介绍的马尔柯夫链理论就是其中一种定量的预测方法,它只要求有上期市场占有率和转移概率矩阵的资料,就可对本期和以后几期市场占有率作短期预测。

然而,在实际操作中,有关状态转移的数据是很难获得的。

例如,我们往往只知道各年份甲、乙、丙三种商品的需求数量和它们各占的比重,而无法得知对某一种商品的需求数量中,有多少数量是由其它商品转化过来的,状态转移概率也因此难以求得。

这就大大限制了马尔柯夫预测法的应用。

这就使得马尔柯夫链方法在实际应用中具有很大的局限性,以至于近年来介绍这种方法的文章不少,但实际应用的例子却很少。

本文将以中国碳酸饮料行业市场占有率为例,说明在没有状态转移资料的情况下,如何从二次规划模型的角度,估计状态转移概率矩阵,从而使马尔柯夫链方法在对市场占有率预测时得到广泛的应用。

一、应用马尔柯夫链理论研究市场占有率的两个前提11满足马尔柯夫性假设所谓马尔柯夫性,也称为无后效性,即将来t+1时刻市场占有率仅依赖于t时刻市场占有率的分布,与过去时刻t-1,t-2,……的市场占有率的转移状态及过程无关。

从消费者对商品选择的心理来看,市场的马尔柯夫性是基本符合的。

因为消费者选择商品通常依据前一期各种可供选择的商品的评价,与再远期关系不大。

21满足转移概率矩阵稳定性的假定马尔柯夫链理论以固定的转移概率矩阵为根本规律和特征。

所以对于市场占有率问题同样也要求转移概率矩阵具有相对稳定性,这包括:在研究期内没有商品发生价格变动,无新产品冲击市场,消费者的收入没有大幅变动等等。

这样我们就可通过往年的数据资料模拟出较精确的转移概率矩阵,从而进行下期的预测。

一、用法,用来干什么,什么时候用 二、步骤,前因后果,算法的步骤,公式 三、程序 四、举例五、前面国赛用到此算法的备注一下马氏链模型用来干什么马尔可夫预测法是应用概率论中马尔可夫链(Markov chain )的理论和方法来研究分析时间序列的变化规律,并由此预测其未来变化趋势的一种预测技术。

什么时候用应用马尔可夫链的计算方法进行马尔可夫分析, 主要目的是根据某些变量现在的情 况及其变动趋向,来预测它在未来某特定区间可能产生的变动,作为提供某种决策的依 据。

马尔可夫链的基本原理我们知道,要描述某种特定时期的随机现象如某种药品在未来某时期的销售情况,比如说第n 季度是畅销还是滞销,用一个随机变量X n 便可以了,但要描述未来所有时期的情况,则需要一系列的随机变量 X 1,X 2,…,X n ,….称{ X t ,t ∈T ,T 是参数集}为随机过程,{ X t }的取值集合称为状态空间.若随机过程{ X n }的参数为非负整数, X n 为离散随机变量,且{ X n }具有无后效性(或称马尔可夫性),则称这一随机过程为马尔可夫链(简称马氏链).所谓无后效性,直观地说,就是如果把{ X n }的参数n 看作时间的话,那么它在将来取什么值只与它现在的取值有关,而与过去取什么值无关.对具有N 个状态的马氏链,描述它的概率性质,最重要的是它在n 时刻处于状态i 下一时刻转移到状态j 的一步转移概率:N j i n p i X j X P j i n n ,,2,1,)()|(1若假定上式与n 无关,即 )()1()0(n p p p j i j i j i ,则可记为j i p (此时,称过程是平稳的),并记N N N N N N p p p p p p p p p P212222111211(1) 称为转移概率矩阵.转移概率矩阵具有下述性质:(1)N j i p j i ,,2,1,,0 .即每个元素非负.(2)N i p Nj j i ,,2,1,11.即矩阵每行的元素和等于1.如果我们考虑状态多次转移的情况,则有过程在n 时刻处于状态i ,n +k 时刻转移到状态j 的k 步转移概率:N j i n p i X j X P k j i n k n ,,2,1,)()|()(同样由平稳性,上式概率与n 无关,可写成)(k j i p .记)()(2)(1)(2)(22)(21)(1)(12)(11)(k N N k N k N k N k k k N k k k p p p p p p p p p P(2)称为k 步转移概率矩阵.其中)(k j i p 具有性质:N j i p k ji ,,2,1,,0)( ; N i p Nj k j i ,,2,1,11)( .一般地有,若P 为一步转移矩阵,则k 步转移矩阵)()(2)(1)(2)(22)(21)(1)(12)(11)(k N N k N k N k N k k k N k k k p p p p p p p p p P(3) (2)状态转移概率的估算在马尔可夫预测方法中,系统状态的转移概率的估算非常重要.估算的方法通常有两种:一是主观概率法,它是根据人们长期积累的经验以及对预测事件的了解,对事件发生的可能性大小的一种主观估计,这种方法一般是在缺乏历史统计资料或资料不全的情况下使用.二是统计估算法,现通过实例介绍如下.例3 记录了某抗病毒药的6年24个季度的销售情况,得到表1.试求其销售状态的转移概率矩阵.表1 某抗病毒药24个季度的销售情况季度销售状态季度销售状态季度销售状态季度销售状态1 1 (畅销) 7 1(畅销) 13 1(畅销) 19 2(滞销)2 1(畅销) 8 1(畅销) 14 1(畅销) 20 1(畅销)3 2(滞销) 9 1(畅销) 15 2(滞销) 21 2(滞销)4 1(畅销) 10 2(滞销) 16 2(滞销) 22 1(畅销)5 2(滞销) 11 1(畅销) 17 1(畅销) 23 1(畅销) 62(滞销)122(滞销)181(畅销)241(畅销)分析表中的数据,其中有15个季度畅销,9个季度滞销,连续出现畅销和由畅销转入滞销以及由滞销转入畅销的次数均为7,连续滞销的次数为2.由此,可得到下面的市场状态转移情况表(表2).表2 市场状态转移情况表现计算转移概率.以频率代替概率,可得连续畅销的概率:1170.5151p连续出现畅销的次数出现畅销的次数分母中的数为15减1是因为第24季度是畅销,无后续记录,需减1.同样得由畅销转入滞销的概率:1270.5151p畅销转入滞销的次数出现畅销的次数滞销转入畅销的概率:2170.789p滞销转入畅销的次数出现滞销的次数连续滞销的概率:2220.229p连续滞销的次数出现滞销的次数综上,得销售状态转移概率矩阵为:22.078.05.05.022211211p pp p P 从上面的计算过程知,所求转移概率矩阵P 的元素其实可以直接通过表2中的数字计算而得到,即将表中数分别除以该数所在行的数字和便可:77711p 77712p 27721p 77222p Matlab 程序:format rat clca=[ 1 1 2 1 2 2 1 1 1 2 1 2,1 1 2 2 1 1 2 1 2 1 1 1]; for i=1:2 for j=1:2f(i,j)=length(findstr([i j],a)); end end fni=(sum(f'))' for i=1:2p(i,:)=f(i,:)/ni(i); end p由此,推广到一般情况,我们得到估计转移概率的方法:假定系统有m 种状态S 1,S 2,…,S m ,根据系统的状态转移的历史记录,得到表3的统计表格,以j i pˆ表示系统从状态i 转移到状态j 的转移概率估计值,则由表3的数据计算估计值的公式如下:表3 系统状态转移情况表(3)带利润的马氏链在马氏链模型中,随着时间的推移,系统的状态可能发生转移,这种转移常常会引起某种经济指标的变化.如抗病毒药的销售状态有畅销和滞销两种,在时间变化过程中,有时呈连续畅销或连续滞销,有时由畅销转为滞销或由滞销转为畅销,每次转移不是盈利就是亏本.假定连续畅销时盈r 11元,连续滞销时亏本r 22元,由畅销转为滞销盈利r 12元,由滞销转为畅销盈利r 21元,这种随着系统的状态转移,赋予一定利润的马氏链,称为有利润的马氏链.对于一般的具有转移矩阵N N N N N N p p p p p p p p p P212222111211的马氏链,当系统由i 转移到j 时,赋予利润r ij (i ,j =1,2,…,N ),则称N N N N N N r r r r r r r r r R212222111211 (5) 为系统的利润矩阵,r ij >0称为盈利,r ij <0称为亏本,r ij = 0称为不亏不盈.随着时间的变化,系统的状态不断地转移,从而可得到一系列利润,由于状态的转移是随机的,因而一系列的利润是随机变量,其概率关系由马氏链的转移概率决定.例如从抗病毒药的销售状态的转移矩阵,得到一步利润随机变量)1(1x 、)1(2x 的概率分布分别为:其中 p 11+ p 12 = 1 ,p 21+ p 22 = 1.如果药品处于畅销阶段,即销售状态为i =1,我们想知道,经过n 个季度以后,期望获得的利润是多少?为此,引入一些计算公式.首先,定义)(n i v 为抗病毒药现在处于)2,1( i i ,经过n 步转移之后的总期望利润,则一步转移的期望利润为:212211)1()1()(j j i j i i i i i i i p r p r p r x E v其中)()1(i x E 是随机变量)1(i x 的数学期望.二步转移的期望利润为:21)1(2)1(221)1(11)2()2(][][][)(j j i j j i i i i i i i p v r p v r p v r x E v其中随机变量)2(ix (称为二步利润随机变量)的分布为:2,1,)()1()2( j p v r x P j i j j i i例如,若6.04.05.05.0P ,7339R则抗病毒药销售的一步利润随机变量:抗病毒药畅销和滞销时的一步转移的期望利润分别为:65.035.09)(12121111)1(1)1(1 p r p r x E v 36.074.03)(22222121)1(2)1(2 p r p r x E v二步利润随机变量为:抗病毒药畅销和滞销时的二步转移的期望利润分别为:12)1(21211)1(111)2(1)2(1][][)(p v r p v r x E v5.75.0)33(5.0)69(22)1(22221)1(121)2(2)2(2][][)(p v r p v r x E v4.26.0)37(4.0)63(一般地定义k 步转移利润随机变量),2,1()(N i x k i的分布为:N j p v r x P ji k j j i k i ,2,1)()1()(则系统处于状态i 经过k 步转移后所得的期望利润)(k iv 的递推计算式为:j i k j Nj j i k i k i p v r x E v )()()1(1)()(Nj j i k j i Nj j i k j Nj j i j i p v v p v p r 1)1()1(1)1(1(6)当k =1时,规定边界条件0)0( iv .称一步转移的期望利润为即时的期望利润,并记N i q v i i ,2,1,)1( .可能的应用题型题型一、市场占有率预测例题1在购买该药的总共1000家对象(购买力相当的医院、药店等)中,买A 、B 、C 三药厂的各有400家、300家、300家,预测A 、B 、C 三个厂家生产的某种抗病毒药在未来的市场占有情况。

马氏链理论与随机过程的连接马氏链理论是概率论中非常重要的一个分支,它主要研究随机过程中状态与状态之间的转移概率以及状态的演变规律。

随机过程则是一种在时间或空间上随机变化的数学模型。

马氏链理论与随机过程之间有着密切的联系,下面将详细探讨二者之间的关系。

1. 马氏链理论的基本概念马氏链是一个具有马氏性质的随机过程,其特点是在给定当前状态下,其未来状态只依赖于当前状态,而与过去的状态无关。

这一性质称为马氏性。

马氏链理论主要研究马氏链的性质及其在不同领域中的应用。

2. 马氏链的应用领域马氏链理论在众多领域中都有着广泛的应用,如金融工程、生态学、信号处理等。

以金融工程为例,股票市场的涨跌可以看做是一个随机过程,而马氏链理论可以用来描述市场的波动规律,从而帮助投资者做出正确的决策。

3. 马氏链与随机过程的联系马氏链可以被看作是一个离散时间的马氏过程,而随机过程则是一个更加广泛的概念,包括了连续时间的随机变量。

马氏链理论是随机过程理论的一个重要组成部分,通过研究马氏链的性质,可以更好地理解随机过程的基本规律。

4. 马氏链与随机过程的统一性马氏链理论和随机过程理论虽然有着一定的差异,但二者又有着紧密的联系和统一性。

马氏链可以被看作是随机过程的一个特例,是随机过程理论中的一个重要分支。

通过对马氏链的研究,可以更好地理解随机过程的特性和规律。

总之,马氏链理论与随机过程有着密切的联系与相互作用,通过研究二者之间的关系,可以更好地理解和应用概率论在实际问题中的解决方法。

希望本文能够帮助读者更好地理解马氏链理论与随机过程的连接。

文献综述数学与应用数学马尔可夫链理论及其在经济领域的应用马尔可夫是享誉世界的著名数学家, 亦是社会学家. 他研究的范围很广, 对概率论、数理统计、数论、函数逼近论、微分方程、数的几何等都有建树. 马尔可夫最重要的工作是在1906-1912年间, 他提出并研究了一种能用数学分析方法研究自然过程的一般图式, 后人把这种图式以他的姓氏命名为马尔可夫链(Markov Chain). 同时他开创了对一种无后效性的随机过程的研究, 即在已知当前状态的情况下, 过程的未来状态与其过去状态无关, 这就是现在大家耳熟能详的马尔可夫过程(Markov Process). 马尔可夫的工作极大的丰富了概率论的内容,促使它成为与自然科学和技术直接有关的最重要的数学领域之一.自从我国著名数学家、教育家、中科院王梓坤院士在上世纪50年代将马尔可夫理论引入国内以后, 我国学者对马尔可夫过程的研究也取得了比较丰硕的成果, 在生灭过程的构造和它的积分型泛函的分布、马尔可夫过程的零壹律、Martin边界与过份函数、马尔可夫过程与位势理论的关系、多参数马尔可夫过程等方面做了许多开创性地工作, 近年来也不断有新的研究成果推出, 这些都标志着我国数学界对马尔可夫理论的研究达到了世界领先的水平.在现实世界中, 有很多过程都是马尔可夫过程, 如液体中微粒所作的布朗运动、传染病受感染的人数、车站的候车人数等, 都可视为马尔可夫过程. 所谓马尔可夫链是指时间连续(或离散)、状态可列、时间齐次的马尔可夫过程.这种过程之所以重要, 一是由于它的理论比较完整深入, 可以作为一般马尔可夫过程及其他随机过程的借鉴; 二是它在自然科学和许多实际问题(如教育学、经济学、规则论、排队论等)中有着越来越多的应用.马尔可夫链在宏观经济形势、市场占有率及期望利润的预测中的应用. 宏观经济形势的变化、企业产品市场占有率及期望利润的变化过程都具有随机性和“无后效性”, 符合马尔可夫链应用的要求. 在对它们进行预测时, 马尔可夫链预测方法不需要连续不断的历史数据, 只需要近期的资料就可以预测未来. 许多经济和社会现象中的动态系统问题, 都可以采用马尔可夫链来描述. 文中利用马尔可夫链建立宏观经济形势变化过程的数学模型, 给出了模型的应用. 文中运用马尔可夫链理论对商品销售的市场占有率预测和期望利润预测进行了研究, 实例表明: 马夫可夫链是预测市场占有率和期望利润的有力工具.马尔可夫链在股市分析和汇率预测中的应用. 经过检验我们发现: 不仅单支股票价格变化的时间序列可以看作是一个马尔可夫过程, 而且单支股票的预期收益时间序列、整个证券市场的股指、证券组合的综合价格与预期收益时间序列都符合马氏性. 针对我国股市波动幅度较大, 受较多不规范因素的影响而表现出极强的随机性, 我们可以考虑将马尔可夫链引入到上述的各方面, 探讨更加切合我国证券市场实际的投资策略. 把证券市场的市价和各种收益的变化的时间序列视为马尔可夫链, 则可按转移概率, 根据当前的状态预测以后的状态,从而采取相应的策略, 这就是运用马尔可夫链的方法进行股市分析的基本思想. 在管理浮动汇率制度下,汇率波动一直相当剧烈, 为了稳定经济、规避风险或投机牟利, 须准确预测相关汇率.文以日元汇率为例, 运用马尔可夫链对其历史数据进行分析, 建立了汇率的回归模型和两种马尔可夫链预测模型. 找出汇率波动的性质, 为汇率预测提供依据, 并预测了日元汇率在2002年的走势. 通过比较, 证明基于模糊的回归-马尔可夫链分析方法在汇率短期预测方面具有更高的精度, 并使用此模型预测了日元汇率的短期波动区间.马尔可夫链在经济管理领域的应用还有很多, 比如在国际工程投标风险预测, 企业人力资本投资预测, 房地产市场营销, 机车管理等方面.本文总结了马尔可夫链预测方法并应用于我国股市的预测, 针对无法证明此马氏链满足齐次性、转移概率矩阵的调整难度极大、其预测的准确性受客观因素的影响太大等等. 本文试图在克服这些困难方面做一些尝试, 运用加权马尔可夫链理论建立股票市场运行的数学模型, 既吸收了传统的马尔可夫链方法的优点, 又借助了相关分析方法的长处并充分发挥了历史数据的作用, 希望能对投资者采取科学的投资策略起到更大的帮助作用.在用于自然和经济社会的各种预测方法中, 有回归分析, 时间序列分析等. 当面对实际问题时, 如何选取合适有效的预测方法是我们首先要解决的问题. 作者认为在应用马尔可夫链预测时, 要注意它的预测结果不是一个具体的值, 而是一个状态(相当于一个区间), 因此非常适合非点值的状态预测. 其次, 预测结果是一个状态分布的概率, 并不是系统一定处于某状态, 而是处于该状态的机率要大于其它状态. 这也与现实世界的不确定性相稳合. 在进行马氏链预测时, 还要注意环境因素的变化, 当变化导致系统不再按原来的规律运行时, 就应考虑预测方法的变更或状态转移矩阵的重新建立. 马尔可夫链预测方法通常只针对平稳过程进行分析, 对非平稳过程, 应先进行数据分析和变化, 转化成新的平稳过程后, 再用马尔可夫链预测方法.本文所取得的成果是比较初步的. 为了进一步提高马尔可夫链预测方法的科学性, 合理性和准确性, 认为在以下几个方面值得进一步研究:(1) 如何更科学合理地对指标值进行分类. 本文主要使用了样本均值-均方差分级法, 因为该方法意义明确, 有一定的科学性, 相对于有序聚类与模糊聚类法的大量计算而言有一定的简明性. 但肯定还有更为科学合理的指标值分类法, 如本文引用的MAICE方法就值得研究.(2) 系统的各状态经过多次转移后的状态概率如何, 主要取决于状态转移矩阵的估计.所以当环境变化时, 状态转移矩阵需要调整, 如何调整是继续用计的方法还是用转移矩阵的OLS估计, 哪种方法更好更适用也值得进一步研究.(3) 运用加权马尔可夫链分析预测股价, 较之传统纳尔可夫理论,以各种步长的自相关系数为权, 以更加合理、充分地利用信息. 应用遍历性定理计算序列的极限分布, 可以反映出股票价格序列的许多信息, 从而可以对计算的序列进行更多定性和定量的描述. 不足之处在于如何根据最后计算出的状态概率求出股价的具体值计算量大, 有待于解决. 将模糊数学理论、最优化理论和此法相结合, 可能是解决这一问题的有效工具.(4) 无论是传统的马尔可夫链预测方法还是加权马尔可夫链预测方法, 都较适合中短期预测. 能否把马尔可夫链预测理论推广到长期预测, 同时能保持一定的精度的问题也值得深入研究.参考文献[1] 齐进军. 马尔可夫链在经济管理上的应用 [J]. 工科数学, 1995, 11(3): 18~21.[2] 葛键. 马尔可夫链在经济预测上的应用 [J]. 陕西经贸学院学报, 2000, 13(4): 97~99.[3] Han D. An analysis of the Markov chain on the stock price and stock speculation proceedings of ICOTA [M]. Singapore World Scientific, 1995, 810~814.[4]许双魁. Markov过程在股市分析中的应用 [J]. 西北大学学报(自然科学版),1999,29(4): 301~303.[5] J.Hull , A.White. The pricing of option on assets with stochastic volatilities[J]. Journal of finan ce, 1987(42): 281~300.[6] 陆大金. 随机过程及其应用 [M]. 北京: 清华大学出版社. 1986, 66~83.[7] 樊平毅. 随机过程理论与应用 [M]. 北京: 清华大学出版社. 2005, 163~178.[8] 梅长林, 周家良. 实用统计方法 [M]. 北京: 科学出版社, 2002, 67~81.[9] 陈本建. 应用马尔可夫链方法测报草原蝗虫[J]. 草业科学, 1999, 16(2): 37~40.[10] Klein M. Note on sequential search [J]. Naval. Res. Logist. Quart, 1968.[11] 胡奇英, 刘建庸. 马尔可夫决策过程引论[M]. 西安: 西安电子科技大学出版社, 2000.[12] 胡迪鹤. 随机过程理论一基础、理论、应用 [M). 武汉: 武汉大学出版社, 2000. 606~642.[13] T Mills. Problems in Probability[M]. HongKong: World Scientific Publishing, 2001,143~166.[14] 彭志行. 马尔可夫链理论及其在经济管理领域的应用研究 [D]. 南京: 河海大学, 2006.。