(最新)往来账龄(精品)

- 格式:xls

- 大小:87.00 KB

- 文档页数:4

第1篇一、报告概述本报告旨在通过对公司往来账款的分析,全面了解公司应收账款和应付账款的状况,评估其风险,并提出相应的管理建议。

报告将从应收账款和应付账款两个方面进行详细分析,包括账龄分析、结构分析、周转率分析等,以期为公司的财务管理提供有益的参考。

二、应收账款分析1. 账龄分析应收账款账龄分析是衡量应收账款质量的重要手段。

以下是公司应收账款账龄分析情况:(1)1-30天:占比40%,金额1,200万元;(2)31-60天:占比30%,金额900万元;(3)61-90天:占比20%,金额600万元;(4)91-120天:占比10%,金额300万元;(5)120天以上:占比0%,金额0万元。

从账龄分析可以看出,公司应收账款中,大部分款项在1-60天内收回,但仍有部分款项账龄较长,存在一定的坏账风险。

2. 结构分析应收账款结构分析主要从客户行业、地区、金额等方面进行分析。

以下是公司应收账款结构分析情况:(1)客户行业:制造业占比50%,服务业占比30%,其他行业占比20%;(2)客户地区:本地区占比60%,外地区占比40%;(3)金额:10万元以下占比30%,10-50万元占比50%,50万元以上占比20%。

从结构分析可以看出,公司应收账款主要集中于制造业和服务业,且大部分客户为本地区客户。

金额分布上,10-50万元金额段的客户占比最高。

3. 周转率分析应收账款周转率是衡量公司应收账款回收效率的重要指标。

以下是公司应收账款周转率分析情况:(1)应收账款周转率:12次;(2)同行业平均水平:15次。

从周转率分析可以看出,公司应收账款周转率低于同行业平均水平,说明公司在应收账款回收方面存在一定问题。

三、应付账款分析1. 账龄分析应付账款账龄分析是衡量公司支付能力的重要手段。

以下是公司应付账款账龄分析情况:(1)1-30天:占比60%,金额1,800万元;(2)31-60天:占比30%,金额900万元;(3)61-90天:占比10%,金额300万元;(4)91-120天:占比0%,金额0万元;(5)120天以上:占比0%,金额0万元。

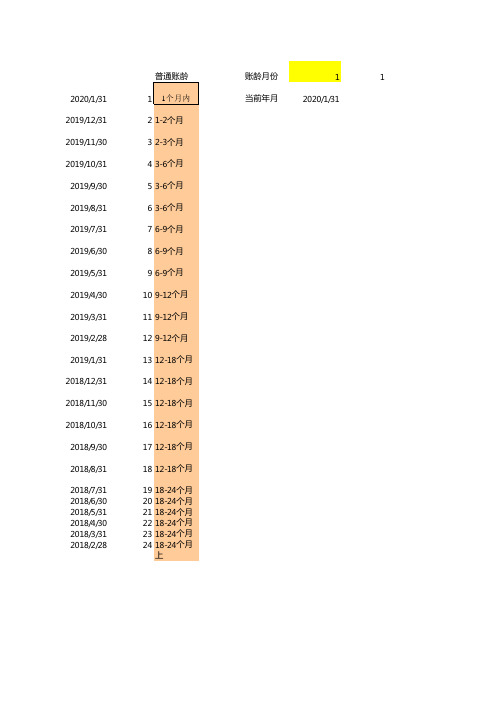

账龄划分逻辑全文共四篇示例,供读者参考第一篇示例:账龄划分是指根据企业客户的账款到期日的差异,将应收账款进行分段划分的一种管理方法。

通过账龄划分,企业可以更好地管理和监控客户的账款,及时发现和处理逾期账款,降低坏账损失,提高资金周转效率。

账龄划分逻辑是指制定账龄划分的规则和标准,以便更好地分类和管理账款。

账龄划分的逻辑主要包括以下几个方面:一、根据客户的付款记录和信用状况:根据客户的付款记录和信用状况,将客户的账款划分为不同的账龄段,如30天内、30-60天、60-90天、90天以上等。

通常来说,付款记录良好的客户会被划分到账龄较短的段落,而付款记录不佳或者信用较差的客户则会被划分到账龄较长的段落。

二、根据行业特点和客户需求:不同行业的客户对账款的处理方式和速度有所不同,因此在制定账龄划分逻辑时,应该考虑客户所在行业的特点和需求。

一些行业可能对账款的支付周期较长,而另一些行业则较短,因此需要根据具体情况进行调整和设置。

三、根据企业自身的财务状况和流动性需求:企业在制定账龄划分逻辑时,还需要考虑自身的财务状况和流动性需求。

如果企业需要更加稳定的现金流,可以将账龄划分设置得更为细致和严格,以便更好地监控和管理账款。

如果企业有较强的资金储备和良好的财务状况,可以适当放宽账龄划分的标准,以提高客户的满意度和忠诚度。

四、根据法律法规和行业标准:在制定账龄划分逻辑时,企业还需考虑到相关的法律法规和行业标准。

在我国,《企业会计准则》和《企业会计准则解释》等文件中有关于账款管理和坏账准备的规定,企业需要遵守这些规定并根据实际情况进行账龄划分。

第二篇示例:账龄是指企业应收账款的账款到期日与当天之间的时间长度,是企业经营过程中非常重要的一个指标。

通过对应收账款进行账龄划分,可以更好地了解企业的财务状况,及时发现问题并采取相应措施,以确保企业的经营稳健。

账龄划分逻辑是指根据不同时间段将应收账款分为不同账龄段,以便更清晰地了解账款的状态。

企业会计准则账龄确定依据-概述说明以及解释1.引言1.1 概述企业会计准则是指为了规范企业的财务会计处理而制定的一系列准则和规范。

在企业会计准则中,账龄确定是一项非常重要的内容,它涉及到企业资产的管理和评估,对企业的财务状况和经营状况都有着重要的影响。

账龄确定依据是指确定企业账户中各项资产和负债的账龄时所依据的规则和方法。

通过对账龄的确定,可以更准确地了解企业的资产构成和财务状况,有助于企业进行更有效的财务管理和决策。

本文将针对企业会计准则中账龄确定的重要性和依据进行深入探讨,分析其在实际应用中的意义和作用,为读者提供一些有益的参考和建议。

1.2 文章结构:本文主要分为引言、正文和结论三个部分。

引言部分将对企业会计准则账龄确定依据进行概述,介绍文章的结构和目的。

正文部分将详细介绍企业会计准则的概述,账龄确定依据的相关内容,以及实践应用的情况。

结论部分将对文章进行总结,展望未来发展的方向,并提出一些建议。

通过这样的结构,读者可以清晰地了解本文的内容和结构,有助于更好地理解企业会计准则账龄确定依据的相关知识。

1.3 目的在本文中,我们的目的是探讨企业会计准则中关于账龄确定依据的相关内容。

通过深入研究和分析企业会计准则的规定,我们旨在帮助读者更加清晰地了解账龄的确定方法,以及在实际应用中的具体操作步骤。

同时,我们也将探讨账龄确定的重要性和影响,帮助读者了解其在财务报表编制和审计中的作用,从而提高企业会计工作的规范性和准确性。

最终,我们希望通过本文的研究,为企业会计准则的正确理解和实践应用提供一定的参考和指导。

2.正文2.1 企业会计准则概述企业会计准则是规范企业会计行为、提高会计信息质量的准则体系。

它是一套基本原则和规则,旨在引导企业编制真实、公允、准确的财务报表,为内外部利益相关者提供可靠的财务信息。

企业会计准则的制定和实施,有利于规范会计职业行为,维护市场秩序,增强会计信息的比较性和可信度。

企业会计准则的重要性在于它对企业的财务信息披露、会计核算和财务报告进行了明确的规定,确保了企业会计活动的规范和透明。

第1篇一、报告概述本报告旨在通过对企业财务账龄的分析,全面评估企业的应收账款管理状况,揭示账龄结构、回收效率等问题,为企业制定有效的应收账款管理策略提供依据。

报告内容主要包括账龄分析概述、账龄分析结果、问题与建议等部分。

二、账龄分析概述1. 账龄分析目的- 了解企业应收账款的整体回收状况。

- 评估应收账款的构成及分布情况。

- 发现应收账款管理中存在的问题。

- 为企业制定应收账款管理策略提供依据。

2. 账龄分析范围- 本报告分析范围为报告期内企业的应收账款,包括销售商品、提供劳务等产生的应收账款。

3. 账龄分析方法- 根据应收账款的回收期限,将应收账款划分为不同的账龄段。

- 统计各账龄段的应收账款余额及占比。

- 分析账龄结构变化趋势。

三、账龄分析结果1. 账龄结构分析- A类账龄(0-30天):占比20%,余额为XX万元,占比及余额均较去年同期有所下降。

- B类账龄(31-60天):占比30%,余额为XX万元,占比及余额较去年同期有所上升。

- C类账龄(61-90天):占比25%,余额为XX万元,占比及余额较去年同期有所上升。

- D类账龄(91-120天):占比15%,余额为XX万元,占比及余额较去年同期有所上升。

- E类账龄(120天以上):占比10%,余额为XX万元,占比及余额较去年同期有所上升。

2. 账龄变化趋势分析- 从整体趋势来看,企业应收账款账龄结构呈上升趋势,特别是B、C、D、E类账龄占比及余额均有所上升。

3. 账龄分布分析- 行业分布:A类账龄在制造业、服务业等行业占比相对较高;B、C、D、E类账龄在零售业、建筑业等行业占比相对较高。

- 客户分布:A类账龄在大型企业、国有企业等客户群体占比相对较高;B、C、D、E类账龄在中小企业、民营企业等客户群体占比相对较高。

四、问题与建议1. 问题- 应收账款账龄结构不合理,账龄较长的应收账款占比过高。

- 应收账款回收效率低下,账龄结构呈上升趋势。

往来账龄的常见计算方式哎,大家好,今天我们聊聊“往来账龄”的那些事儿。

听起来可能有点专业,但其实这就像跟朋友借钱一样,有些事情是我们都能懂的。

你想啊,平常生活中,借钱、欠款、还钱,简直就是一门艺术。

你借了朋友的钱,日子久了,难免心里会打鼓,这个账到底该怎么算呢?往来账龄,其实就是把你跟别人的债务关系分类一下。

说白了,就是看看哪些钱是刚借的,哪些又老得快要长霉了。

比方说,你今天跟小张借了五十块,明天还没还,过了一个星期,没准小张就会问你:“喂,那五十块啥时候还啊?”这时候,你就得知道,这个账龄就是一星期。

想想吧,要是过了几个月,小张可能就不光是问,还可能在你面前跳来跳去,唉,像是拿着一根棍子一样。

账龄分得很细,短期的、长期的,各种各样。

比如,短期账龄通常是三十天以内。

就像那刚出炉的包子,热乎乎的,谁都想赶紧吃掉。

再长一点,比如三个月的,那就像冰箱里的剩菜,时间久了味道就变了,虽然还是可以吃,但总让人心里打个小鼓,可能有点过期了,哈哈。

更长的账龄,那可就真是让人头疼了,像是放在角落里的旧鞋,没人要,默默在那儿等着谁来搭理。

想象一下,有个小企业,账上有一大堆未收款的账单。

老板每天看着这些账单,心里像是有只小蚂蚁在咬。

钱没到手,就像种了树却不见果子。

往来账龄分析一下,哎,发现有些客户已经欠了几个月,甚至快一年。

那可真是让人无奈啊,赶紧拿起电话,跟客户聊聊,生怕对方忘了自己是欠钱的一方。

说到这里,很多人可能会问,怎么计算这些账龄呢?其实也不复杂,随便找个日历,看看欠款日期到现在过去了多久。

比如,你跟小李借了一千块,借的时间是二月份,现在都十月份了。

简单算一算,哎呀,已经八个月了。

听起来不算短,是吧?这时候,你就可以做个小统计,把不同账龄的款项都列出来,心里也清楚了。

还有个小窍门,很多软件也能帮你做账龄分析。

你就像是请了个助手,轻松搞定这些繁琐的数字。

只要把数据输入进去,它就能给你展示各种图表,清清楚楚、明明白白。