资产负债表题目

- 格式:doc

- 大小:95.50 KB

- 文档页数:6

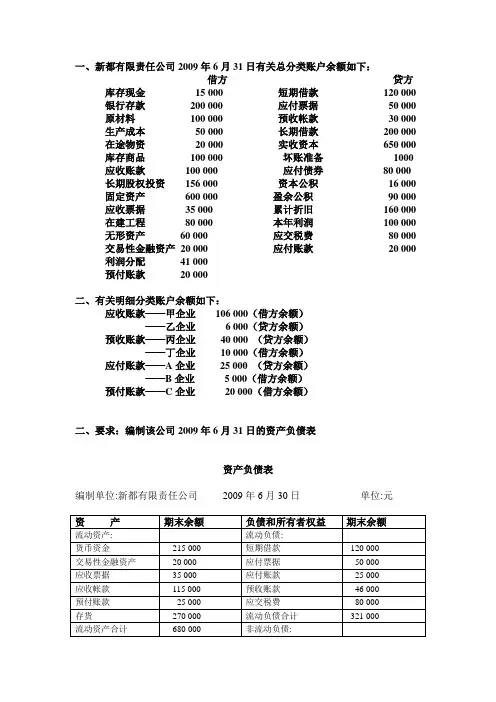

某超市2009年10月31日总账各账户的余额如下:

账户名称 借方余额 账户名称 贷方余额

库存现金 10000 累计折旧 5000

银行存款 150000 短期借款 200000

应收票据 33000 应付账款 20000

库存商品 180000 应交税费 1800

预付账款 70000 应付利息 3000

固定资产 60000 实收资本 250000

其他应收款 5000 利润分配 28200

合 计 508000 合 计 508000

该超市是小规模纳税人,税率3%,以下是11月份发生的经济业务:

1、11月3日采购商品日用品、零食、文具150000元并入库,其中日用品、零食、文具分别是80000、30000、40000元,银行转账

2、11月10日销售商品60000元,其中日用品、零食、文具分别是30000、20000、10000元,银行收款

3、11月10日用银行存款交纳上月增值税款1800元

4、11月15日购买办公用品2000元,现金支付

5、11月20日销售部接待客人招待费500元,现金支付

6、11月20日销售商品日用品、零食、文具65000元,其中日用品、零食、文具分别是30000元、20000元、15000元,银行收款

7、11月25日提取备用金5000元。

8、11月26日销售人员张某出差借支现金2000元。

9、11月30日销售商品日用品、零食、文具55000元,其中日用品、零食、文具分别是25000元、15000元、15000元,银行收款

10、11月30日超市盘点,盘亏金额为5000元,全部为日用品。其中3600元应由营业员张某赔偿,其余为一般经营损失。

11、11月30日发放本月工资8000元,其中财务人员3000、营业员5000,现金支付

12、分配本月工资

13、结转本月销售商品成本(该超市采用毛利率法核算成本,上月毛利率为10%)。

14、计提本月固定资产折旧500元

15、计算提取本月城建税、教育费附加

16、按利润总额的25%预提企业所得税。

17、将本月收入和费用类帐户结转本年利润

要求:根据以上请采用科目汇总表账务处理程序编制资产负债表。(四舍五入,数字精确到元)

1、借:库存商品—日用品 80000

库存商品—零食 40000

库存商品—文具 30000

贷:银行存款 150000

2、借: 银行存款60000

贷:主营业务收入—日用品29126

主营业务收入—零食19417

主营业务收入—文具9709

应交税费---应交增值税1748

3、借:应交税费---应交增值税 1800

贷: 银行存款1800

4、借:管理费用---办公费 2000

贷: 库存现金

5、借:销售费用---招待费 500

贷: 库存现金500

6、借: 银行存款65000

贷:主营业务收入—日用品29126

主营业务收入—零食19417

主营业务收入—文具14563

应交税费---应交增值税1894

6、借: 库存现金 5000

贷:银行存款 5000

7、借:其他应收款—张某 2000

贷:库存现金 2000

8、借: 银行存款55000

贷:主营业务收入—日用品24272

主营业务收入—零食14563

主营业务收入—文具14563

应交税费---应交增值税1602

9、借:待处理财产损溢 5000

贷:库存商品—日用品 5000

10、借:管理费用—其他 1400

其他应收款—张某 3600

贷:待处理财产损益 5000

11、借: 应付职工薪酬 8000

贷: 库存现金 8000

12、借:销售费用—工资 5000

管理费用—工资 3000

贷:应付职工薪酬 8000

13、主营业务成本—日用品:(29126+29126+24272)*(1-10%)=74272

借:主营业务成本—日用品 74272

主营业务成本—零食 48058

主营业务成本—文具 34952

贷:库存商品—日用品 74272

库存商品—零食 48058

库存商品—文具 34952

14、借: 管理费用—折旧费 500

贷:累计折旧 500

15、借: 营业税金及附加 524

贷: 应交税费---应交城建税 367[(1748+1894+1602)*7%]

应交税费---应交教育费附加 157[(1748+1894+1602)*3%]

16、借: 所得税费用 1138(4550*25%)

贷: 应交税费---应交企业所得税 1138

17、借:本年利润 171344

贷:主营业务成本 157282

管理费用 6900

销售费用 5500

营业税金及附加 524

所得税费用 1138

借:主营业务收入—日用品 82524

主营业务收入—零食 53397

主营业务收入—文具 38835

贷:本年利润 174756

借:本年利润 3412

贷:利润分配----未分配利润 3412

步骤二:根据记账凭证登记各种明细账(由于本例编制资产负债表不涉及明细账,故登记明细账步骤省略)

步骤三:根据记账凭证编制科目汇总表 科目汇总表

2009年11月30日

科目名称 本期发生额

借 方 贷 方

库存现金 5000 12500

银行存款 180000 156800

其他应收款 5600

库存商品 150000 162282

累计折旧 500

待处理财产损益 5000 5000

应付职工薪酬 8000 8000

应交税费 1800 6906

销售费用 5500 5500

管理费用 6900 6900

主营业务收入 174756 174756

主营业务成本 157282 157282

营业税金及附加 524 524

所得税费用 1138 1138

本年利润 174756 174756

合 计 872844 872844

步骤四:编制利润表

利 润 表

编制单位:某超市 2009年11 月 单位:元

项 目 行次 本期金额 上期金额

一、营业收入 1 174756 略

减:营业成本 4 157282

营业务税金及附加 5 524

销售费用 6 5500

管理费用 7 6900

财务费用 9

资产减值损失 10

加: 公允价值变动收益(损失以”﹣”号填列) 11

投资收益(损失以”﹣”号填列) 12

二、营业利润(亏损以”﹣”号填列) 13 4550

加:营业外收入 14

减:营业处支出 15

其中:非流动资产处置损失 16

三、利润总额(亏损总额以”﹣”号填列) 17 4550

减:所得税费用 18 1138

四、净利润(净亏损以”﹣”号填列) 19 3412

步骤五:编制资产负债表

资产负债表 编制单位:某超市 2009年11月30日 单位:元

资 产 期末余额 年初余额 负债和所有者权益 期末余额 年初余额

流动资产: 流动负债:

货币资金 175700 短期借款 200000

交易性金融资产 应付票据

应收票据 33000 应付账款 20000

应收账款 预收账款

预付账款 70000 应付职工薪酬

应收股利 应交税费 6906

应收利息 应付股利

其他应收款 10600 应付利息 3000

存货 167718 其他应付款

一年内到期的非流动资产 一年内到期的非流动负债

其他流动资产 其他非流动负债

流动资产合计 流动负债合计

非流动资产: 非流动负债:

可供出售金融资产 长期借款

持有至到期投资 应付债券

长期应收款 长期应付款

长期股权投资 专项应付款

投资性房地产 预计负债

固定资产 54500 递延所得税负债

工程物资 其他非流动负债

在建工程 非流动负债合计

固定资产清理

生产性生物资产 负债合计

油气资产 所有者权益:

无形资产 实收资本 250000

开发支出 资本公积

商誉 减:库存股

长期待摊费用 盈余公积

递延所得税资产 未分配利润 31612

其他长期资产

无形资产及其他资产合计 所有者权益合计

资产总计 511518 负债和所有者权益总计 511518

精心搜集整理,只为你的需要