清科数据:5月20家中国企业上市 IPO回报创新低

- 格式:pdf

- 大小:278.09 KB

- 文档页数:7

IPO申报历史罕见:7月主板、科创板及创业板零受理 随着全面注册制改革的稳步推进,监管对中介机构“看门人”的责任压实日趋严格。

在此背景下,2023年7月,主板IPO受理企业数量及过会率明显低于上年同期,撤回数量明显增加,新股上市企业数量归零。

刘 榕/文2023年上半年,IPO新增申报企业数量为388家,其中6月为申报高峰期,申报企业数量达到246家,相当于上半年新增申报企业数量的六成以上。

但进入7月份,IPO申报骤然变冷,申报企业数量锐减,主板、科创板及创业板均出现了罕见的零受理,北交所也仅受理1家。

上会企业数量同比下滑撤回终止数量同比上升2023年7月,有25家企业上会审核,比上年同期减少24家。

其中,北交所4家,与上年同期持平;深市主板3家,为上年同期的一半;创业板6家,仅为上年同期的五分之一;沪市主板10家,比上年同期增加7家;科创板2家,为上年同期的三分之一。

显然,2023年7月,创业板和科创板的上会企业数量降幅较大,主板则稍有增加。

与此同时,上会企业的过会率也有所下滑。

2023年7月,上会企业的过会率为88%,比上年同期下滑近8个百分随着全面注册制改革的稳步推进,监管对中介机构“看门人”的责任压实日趋严格。

在此背景下,IPO拟申报企业的谨慎申报或成为企业申报数量减少、撤回数量增加的主要因素。

新股发行上市企业数量增加,募资额略有下滑2023年7月,京沪深3家交易所新股发行上市企业数量为37家,比上年同期增加3家。

其中,北交所6家,与上年同期持平,创业板21家,比上年同期增加12家,科创板10家,比上年同期减少1家。

创业板表现突出。

2023年7月,深市主板和沪市主板均没有新股发行上市企业进场,尤其是沪市主板,6月和7月已连续两个月没有新股发行上市企业入场了。

但2022年7月,深市主板和沪市主板均有4家新股发行上市企业入场。

从募资总额来看,2023年7月,新股发行上市企业的募资总额为381亿元,比上年同期下滑1.11%。

在国际经济面临下行风险的背景下,2011年全年中国企业上市有所下滑,融资额与上市数量均较2010年有所降低。

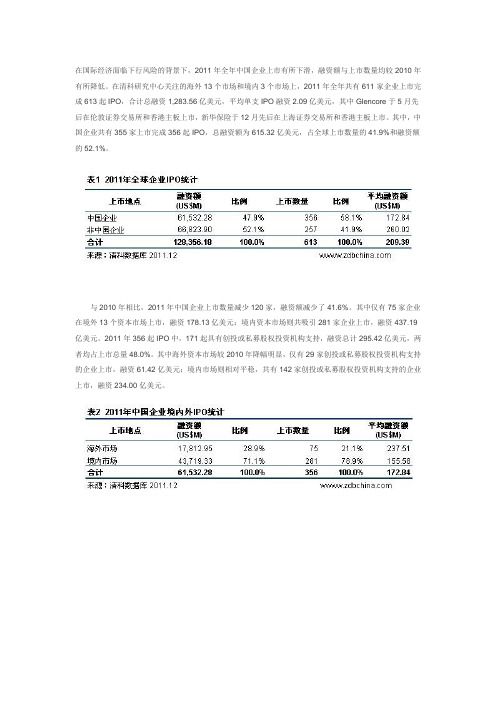

在清科研究中心关注的海外13个市场和境内3个市场上,2011年全年共有611家企业上市完成613起IPO,合计总融资1,283.56亿美元,平均单支IPO融资2.09亿美元,其中Glencore于5月先后在伦敦证券交易所和香港主板上市,新华保险于12月先后在上海证券交易所和香港主板上市。

其中,中国企业共有355家上市完成356起IPO,总融资额为615.32亿美元,占全球上市数量的41.9%和融资额的52.1%。

与2010年相比,2011年中国企业上市数量减少120家,融资额减少了41.6%。

其中仅有75家企业在境外13个资本市场上市,融资178.13亿美元;境内资本市场则共吸引281家企业上市,融资437.19亿美元。

2011年356起IPO中,171起具有创投或私募股权投资机构支持,融资总计295.42亿美元,两者均占上市总量48.0%。

其中海外资本市场较2010年降幅明显,仅有29家创投或私募股权投资机构支持的企业上市,融资61.42亿美元;境内市场则相对平稳,共有142家创投或私募股权投资机构支持的企业上市,融资234.00亿美元。

海外上市大幅遇冷赴美上市如鲠在喉2011年中国企业在海外市场遭遇沉重打击。

由于西方经济普遍疲软,加上欧债美债危机、中概股风波、VIE迷局等不利影响,中国企业海外上市的数量和融资额均出现明显下滑。

2011年全年仅有75家中国企业在海外8个市场上市,合计融资178.13亿美元,分别仅为2010年海外上市数量和融资额的58.1%和53.5%水平。

2011年,中概股在美国市场一度遭到打压,赴美上市呈现前松后紧的态势,下半年仅有土豆网一家于8月在美国挂牌上市,此后再无企业破冰。

市场分布方面,2011年中国企业海外上市地点较2010年更为多元化。

75家中国企业分别在香港主板、NASDAQ、纽约证券交易所等8个市场上市,与2010年相比,增加了韩国交易所主板、伦敦AIM和香港创业板3个市场,减少了新加坡主板。

中国企业海外上市【摘要】中国企业海外上市不只是一个单纯的现象,在这个现象背后隐藏着中国资本市场发展现状与企业融资需求的矛盾,隐藏着国内、国外两个资本市场无序竞争的矛盾,隐藏着中国金融外向型运行轨迹和风险管理的矛盾。

面对海外上市的热潮,我们在发挥其利用外资、提高公司治理功能的同时,必须清醒地认识到由此带来的不利影响,高度重视利益外输、价值低估、隐性腐败、金融安全等问题。

【关键词】境外上市障碍问题一、引题(一)海外证券市场的介绍目前我国国内股票市场主要包括 A 股与 B 股,可供选择的境外证券市场主要有:(1)香港联交所主板市场(SEHK)与香港创业板市场(GEM)(2)新加坡第一级股市与新加坡 SESDAQ 市场(3)美国 NYSE、AMEX、NASDAQ 三大交易市场(4)加拿大股票市场(CDNX、TSE)(5)英国股票市场(LSE、ATM、TECHMARK)(6)其他国家的股票市场中国在海外上市的公司总量如下:国家或地区美国香港新加坡伦敦加拿大交易所 纽约证交所 美国证交所 纳斯达克电子布告板粉单市场香港创业板 香港证券市场(主板) 新加坡主板新加坡创业板伦敦证券交易所加拿大证券交易所上市公司数量 90 10 142 89 90 66 260 108 22 22 19数据来源:新浪财经数据来源:新浪财经(二)中国企业境外上市的基本情况2001年至今,超大国企走出国门,境外上市公司数量激增。

2003年中国人寿在纽约和香港同时上市,拉开了国企金融改革的序幕。

2005年交通银行、中国建设银行和神华能源等大型国企香港成功上市,掀起了新一轮境外投资者投资内地企业的高潮,大量国际资金投入香港证券市场。

香港的恒生中国企业指数自2005年底的5300点大升到2006年2月中的6500点水平,升幅超过24%。

2003年中国企业境外上市企业有48家,筹资70亿美元;2004年境外上市84家,筹资111.51亿美元;2005年境外上市70家,筹资212.3亿美元。

【年度重磅】投资人必看!价值十万亿的“清科-2016年中国股权投资年度排名”强势发布2016年12月6日—8日,由清科集团、投资界主办,联想创投联合主办的“2016投资界年会暨第十六届中国股权投资年度论坛”在京举办,清科-2016年度中国股权投资年度排名榜单在会上揭晓。

排名榜单发布,中国股权投资的变与不变“清科-2016年度中国股权投资年度排名榜单”在年度论坛的最后一日压轴发布,优秀老牌投资机构悉数位列榜单,依然占据中国股权投资行业的重要席位,也有一些新锐投资机构凭借着出色的投资业绩迅速崛起,成为中国股权投资市场的新生力量。

清科研究中心历时数月,通过机构调研、数据汇总核实等方式,基于本年度投资机构管理资本量、募资、投资、退出回报等数据,并综合提名结果,评选出2016年度中国TOP30早期投资机构及TOP100创业投资/私募股权投资机构,以及最具代表性的创业投资/私募股权投资家、机构、中介服务商等奖项。

此次清科“中国股权投资年度排名”总榜单共分为八部分,包括天使投资人、早期投资机构、VC投资机构、PE投资机构、案例篇、综合篇(产业&新锐投资机构)、私募股权投资机构LP及中介机构。

2016年中国天使投资人10强榜单于本届论坛首次发布,蔡文胜、龚虹嘉、何伯权、雷军、王刚、吴彬、吴宵光、薛蛮子、杨向阳、曾李青等10位著名天使投资人均榜上有名。

其中,滴滴创始投资人王刚荣获“2016年中国年度天使投资人”。

在2016年中国早期投资机构30强榜单中,真格基金荣膺桂冠,同时获得2016年最佳早期投资机构,这也是真格基金第三次获得该项殊荣。

在创业投资机构排行方面,通过对活跃在中国大陆创业投资市场数千家VC机构的调研和数据核实,清科研究中心最终评选出“2016年中国创业投资机构100强”,其中IDG资本、红杉资本中国基金、深圳创新投获得该榜单前三甲。

在私募股权投资机构排名榜单方面,新老PE机构、银行系、保险系、券商系等各类私募股权投资机构均踊跃参评,最终鼎晖投资、平安资本、九鼎投资凭借着不俗的投资和出色的退出业绩获得“2016年中国私募股权投资机构100强”前三名。

2021年05月中国上市公司中标项目信息“重组”情况统计根据中招查的统计,2021年05月中国上市公司全部中标事件相关信息中包含“重组”一词的中标事件数量为11次,相对于2020年05月同比下降15.0%。

截至2021年05月月末,该年中国上市公司全部中标事件中相关信息包含“重组”一词的中标事件数量为89次,相对于2020年05月累计同比上升20.0%。

2020年06月到2021年05月在所有包含“重组”一词的上市公司中标信息中出现总次数最多的十个关键词包括:货物、生物、疫苗、财务、商业、银行、病毒、数据、支付、灭活疫苗。

2021年05月中国上市公司中标事件信息中与“重组”一词关联度上升幅度最高的十个关键词包括:金属、保护、存储、智能、标识、猪瘟、畜牧、畜牧兽、繁殖、耐热。

从地域角度看上市公司中标信息中包含“重组”一词的中标事件主要集中在:新疆维吾尔自治区、江苏省、上海市、云南省、四川省、广西壮族自治区、浙江省。

2021.05 公开采购关键词热度上升排名关键词 频次 环比增速1、金属 3 200.0%2、保护 2 100.0%3、存储 2 100.0%4、智能 2 100.0%5、标识2100.0%从金额角度来看以上数据统计:根据中招查的统计,2021年05月中国上市公司全部中标事件相关信息中包含“重组”一词的中标事件金额为872.0万元,相对于2020年05月同比下降73.0%。

截至2021年05月月末,该年中国上市公司全部中标事件中相关信息包含“重组”一词的中标事件金额为10.26亿元,相对于2020年05月累计同比上升224.0%。

2020年06月到2021年05月在所有中标信息中包含“重组”一词的中标事件中包含以下其他关键词的中标事件中标金额最高:生物、货物、疫苗、商业、病毒、支付、财务、数据、银行、结算。

2021年05月中国中标事件信息中与“重组”一词关联度上升幅度最高的十个关键词包括:生物、疫苗、货物、灭活疫苗、工业、基地、施工。

IPO后上市公司经营业绩为什么会下降?胡志强;马文博【摘要】本文试图在信息对称条件下运用IPO择时模型解释IPO后上市公司经营业绩的下降. 数值模拟和实证检验结果表明: IPO前公司的实际收益率会增加, 而IPO后实际收益率会下降; 企业家对收益率先验分布的不确定性的减小或者实际收益率波动性的增加都会使得IPO后收益率的下降幅度增加, 而且其显著性受到两个代理变量的估计方式的影响.%Under the condition of information symmetry, this article tries to use an IPO-timing decision model to explain the decline in post-IPO operating performance of listed companies.Numerical simulation and empirical tests show that actual yield will increase before IPO and decline after IPO;a decline in entrepreneurs′prior uncertainty of yield or an in-crease in actual volatility of yield will lead to a larger decline of yields after IPO.Reducing the uncertainty of rate of re-turn of entrepreneurs prior distribution or increasing the volatility of actual rate of return will make rate of return of post-IPO increase, and it is influenced by the estimation of two proxy variables.【期刊名称】《商业研究》【年(卷),期】2016(000)001【总页数】14页(P63-76)【关键词】贝叶斯理论;IPO决策;经营业绩下降;数值模拟【作者】胡志强;马文博【作者单位】武汉大学经济与管理学院,武汉 430000;武汉大学经济与管理学院,武汉 430000【正文语种】中文【中图分类】F830.592014年下半年以来,我国新股发行的节奏明显加快,IPO注册制改革的进程不断推进。

IPO Focus 聚焦IPO702024/02/03证券市场周刊 第05期刘 楠IPO 发行市盈率趋于集中 首日破发率同比下降2023年,三大交易所首发上市企业发行市盈率中位数和2022年基本相当,标准差比2022年下降24.67%,发行市盈率趋于集中,首日破发率比2022年下降11.69个百分点。

全面注册制下,京沪深交易所在2023年首发上市企业数量同比下滑近三成,募资总额同比下滑近四成,发行市盈率和首日破发率又是怎样的表现呢?发行市盈率分布趋于集中2023年,三大交易所313家首发上市企业,除11家企业因亏损不适用发行市盈率外,其余302家企业的发行市盈率位于8倍和442倍的区间内,中位数为33.78倍,标准差为43.1倍,极差为432.94倍。

2023年,三大交易所首发上市企业发行市盈率中位数和2022年基本相当,极差比2022年增加2.76%,但标准差却比2022年下降24.67%。

因此,与2022年相比,2023年,三大交易所首发上市企业发行市盈率趋于集中。

这一点从发行市盈率细分区间的首发上市企业数量占比变化中能够获得更清晰的了解。

2023年,在302家适用发行市盈率的首发上市企业中,发行市盈率在0-20倍区间内的首发上市企业数量占比为26.49%,比2022年增加13.8个百分点;20-40倍区间内的数量占比为34.77%,比2022年减少12.74个百分点;40-60倍区间内的数量占比为22.52%,比2022年增加4.36个百分点;60-80倍区间内的数量占比为7.95%,比2022年减少0.76个百分点;80-100倍区间内的数量占比为3.31%,比2022年减少2.16个百分点;100倍以上的数量占比为4.97%,比2022年减少2.5个百分点。

因此,2023年,发行市盈率在0-60倍之间的首发上市企业数量占比已超过八成,比2022年增加5.42个百分点。

具体到各板块,北交所、创业板和科创板的发行市盈率范围明显收缩,沪深主板则相反。

清科数据:5月20家中国企业上市 IPO 回报创新低2012-5-31 清科研究中心 王璇根据清科数据库统计,2012年5月共有20家中国企业在境内外资本市场完成IPO ,合计融资约21.71亿美元,平均每家企业融资1.09亿美元。

与上月相比,上市数量上升5.3%,但融资金额下降39.2%,这是由于4月份海通证券的IPO 融资额高达16.80亿美元,因此拉高了4月份的整体融资额,如果对比剔除海通证券后的4月份中国企业IPO 融资总额18.92亿美元,5月份的IPO 融资额有所回升。

与去年同期相比,5月份上市数量下降44.4%,融资规模差距较大,下降70.6%。

值得注意的是,5月仅有中国城市轨道1家中国企业在香港创业板实现IPO ,其他境外市场一片沉寂。

5月份多家企业暂停或延缓境外上市进程,21日,欲赴港上市的中国有色矿业未能如期进行招股;24日,神州租车正式向美国证交会递交文件,撤销在美上市计划;28日,原本定于5月底登陆香港主板的永达汽车由于股票市场转差,发布暂缓上市的公告,中国企业境外IPO 集体遇冷。

根据清科数据库统计,2012年5月实现IPO 的20家中国企业中,有9家企业有VC/PE 支持,合计融资10.17亿美元,平均每家企业融资1.13亿美元。

合计创造18笔IPO 退出,涉及16家VC/PE 投资机构,平均账面回报倍数为2.95倍,其中10笔IPO 退出的账面回报倍数低于2.00倍,机构利润微薄。

图1中国企业IPO 数量及融资额月度比较(2011.5-2012.5)中国企业IPO数量及融资额月度比较(2011.5-2012.5)7,672.145,037.484,242.384,443.997,387.17201930322425273037365,000.006,000.007,000.008,000.009,000.00202530354020家中国企业实现IPO 仅1家登陆境外板块具体来看,5月份合计20家中国企业完成IPO,其中境内市场19家,占IPO总数的95.0%,合计融资金额约21.45亿美元,占5月融资总额的98.8%,平均每家企业融资约1.13亿美元;境外市场1家,占IPO总数的5.0%,融资金额约0.26亿美元,占融资总额的1.2%,无论是IPO个数还是融资额,中国企业境外IPO的状况不甚乐观。

从交易所来看,在完成IPO的20家中国企业中,有8家企业登陆深圳创业板,融资约6.22亿美元,融资额占比28.7%;6家企业挂牌深圳中小企业板,占本月IPO总数的30.0%,合计融资7.81亿美元,融资额占比36.0%;上海证券交易所本月迎来5家企业上市,占5月IPO个数的25.0%,这也是上海证券交易所2012年上市个数最多的月份;另有中国轨道交通在香港创业板上市,融资0.26亿美元,为本月唯一一家实现境外IPO的中国企业。

5月21日,日出东方太阳能股份有限公司成功登陆上海证券交易所,融资21.50亿元人民币,成为5月份IPO融资金额最高的企业。

5月16日,证监会发布《关于餐饮等生活服务类公司首次公开发行股票并上市信息披露指引(试行)》,已紧闭多年的餐饮类企业上市大门或将重新开启,目前天津狗不理、顺峰饮食、净雅食品和广州酒家4家餐饮类企业正处于上市申请进程当中。

表1 2012年5月中国企业境内外上市情况统计资本市场 IPO个数比例融资额(US$M)比例平均融资额(US$M)境内市场 19 95.0%2,145.03 98.8% 112.90 境外市场 1 5.0%25.75 1.2% 25.75 合计 20 100.0%2,170.78 100.0% 108.54来源:清科数据库2012.5 表2 2012年5月中国企业境内外IPO市场统计上市地点 IPO个数比例融资额(US$M)比例平均融资额(US$M)深圳创业板 840.0%622.11 28.6% 77.76深圳中小企业板 630.0%781.26 36.0% 130.21上海证券交易所 525.0%741.66 34.2% 148.33香港创业板 1 5.0%25.75 1.2% 25.75 总计 20100.0%2,170.78 100.0% 108.54来源:清科数据库2012.5 图2境内资本市场IPO 市场IPO 数量比较(2011.5-2012.5)413122205425月6月7月8月9月10月11月12月1月2月3月4月5月上海证券交易所深圳中小企业板深圳创业板来源:清科数据库 2012.5 图3 中国企业境外主要IPO 市场IPO 数量比较(2011.5-2012.5)中国企业境外主要IPO 市场IPO 数量比较(2011.5-2012.5)68138101214从行业来看,按照IPO 的个数,机械制造行业名列榜首,共有4家企业成功上市,占5月份IPO 总数的20.0%;生物技术/医疗健康行业名列榜眼,有3家企业实现IPO ;紧随其后的是电信及增值业务、纺织及服装和清洁技术等行业,各有2家企业上市成功。

从IPO 融资额来看,机械制造行业的融资额约为4.79美元,占5月份融资总额的22.1%,成为当月融资额最高的行业;清洁技术行业以4.02亿美元的融资总额排在第二位。

表3 2012年5月中国企业境内外IPO行业统计行业(一级) 上市数量比例融资额(US$M)比例平均融资额(US$M)机械制造 420.0%478.90 22.1%119.73生物技术/医疗健康315.0%235.44 10.8%78.48电信及增值业务 210.0%188.97 8.7%94.49纺织及服装 210.0%154.94 7.1%77.47清洁技术 210.0%401.81 18.5%200.91电子及光电设备1 5.0%32.29 1.5%32.29IT 1 5.0%25.75 1.2%25.75物流 1 5.0%105.32 4.9%105.32连锁及零售 1 5.0%110.53 5.1%110.53化工原料及加工1 5.0%56.93 2.6%56.93金融1 5.0%277.53 12.8%277.53其他1 5.0%102.37 4.7%102.37总计 20100.0%2,170.78100.0% 108.54来源:清科数据库2012.5 半数IPO退出回报不足2倍多元化退出迫在眉睫根据清科数据库统计,2012年5月实现IPO的20家中国企业中,有9家企业有VC/PE支持,合计融资10.17亿美元,平均每家企业融资1.13亿美元。

9家VC/PE支持企业上市,合计创造18笔IPO退出,涉及16家VC/PE投资机构,由于VC/PE的入股时间普遍较短,大多低于2年,多为Pre-IPO投资,因此平均账面回报倍数仅为2.95倍,半数IPO退出的账面回报低于2倍。

境内方面,共有8家VC/PE支持企业实现IPO,合计融资9.91亿美元,平均每家企业融资1.24亿美元,共创造17笔IPO退出,涉及15家VC/PE投资机构,平均账面回报倍数为3.02倍。

其中,3家企业在上海证券交易所上市,5家登陆深圳创业板。

境外方面,香港创业板上市的中国城市轨道交通为其投资方国泰君安(香港)带来1.71倍的账面投资回报。

2012年以来,一方面监管部门政策频出,抑制新股“三高”,打击炒作,使得发行市盈率走低,另一方面本年度获得IPO退出的投资方,其入股时间多集中在VC/PE市场火爆的09年和10年,入股成本高昂,使得IPO退出账面回报不断走低。

加之近期中国企业IPO持续低迷,抢夺Pre-IPO项目,再通过IPO退出获利的模式已难以为继,探寻多元化退出方式已迫在眉睫。

近期,在海外私募及创投市场中占有重要位置的并购退出模式获得了越来越多的认可和关注,在5月25日举行的“上证2012中国股权投资论坛”上,多位创投界大佬一致认为并购退出未来在PE/VC退出方式中所占份额将显著提高。

除此之外,新三板扩容,VC/PE二级市场的发展,也会为机构的退出提供更多的选择以及机会。

表4 2012年5月份VC/PE支持的中国企业境内外IPO情况公司名称上市时间上市地点行业融资额(US$M)投资机构投资回报明星电缆 2012-5-7 上海证券交易所 机械制造 128.23周原九鼎(PE) 2.00瓯温九鼎(PE) 2.00邦讯技术 2012-5-8 深圳创业板 电信及增值业务84.96 望桥投资(PE) 2.42掌趣科技 2012-5-11 深圳创业板 电信及增值业务104.01红杉资本(VC) 2.67金石投资(PE) 2.67晶盛机电 2012-5-11 深圳创业板 机械制造 174.85 浙大创投(VC) 12.82珈伟股份 2012-5-11 深圳创业板 清洁技术 61.17 光大汇益(VC) 1.91世纪天富(PE) 1.91和君资本(VC) 1.91中国城市轨道交通 2012-5-16 香港创业板 IT 25.75国泰君安(香港)(PE))1.71宏昌电子 2012-5-18 上海证券交易所 化工原料及加工56.93德道股权投资(PE 1.62达晨创投(VC) 1.62中经世纪(VC) 1.62日出东方 2012-5-21 上海证券交易所 清洁技术 340.64 中科招商(VC) 2.72复星谱润(PE) 1.844广发信德(PE) 1.844上海谱润(PE) 1.844同大股份 2012-5-23 深圳创业板 纺织及服装40.39 实地资本(PE) 8.85来源:清科数据库2012.5 注:从2009年第一季度开始,清科研究中心海外研究市场范围由原十一个扩大到十三个:包括NASDAQ 、纽约证券交易所、伦敦证券交易所主板和AIM 、香港主板、香港创业板、新加坡主板、凯利板(原新加坡创业板)、东京证券交易所主板、东京证券交易所创业板、韩国交易所主板和创业板、法兰克福证券交易所,其中伦敦证券交易所主板和韩国交易所主板为新增加的市场,特此说明。

往期相关报告:清科数据:3月中国企业IPO 数量回升 唯品会美国“流血破冰”清科数据:4月中国企业IPO 大幅下滑 早期投资现80倍高额回报―――――――― 关于清科清科集团成立于1999年,是中国领先的创业投资与私募股权投资领域综合服务及投资机构,主要业务涉及:领域内的信息资讯、研究咨询、会议论坛、投资银行服务及直接投资。

服务介绍:清科研究中心于2001年创立,研究范围涉及创业投资、私募股权、新股上市、兼并收购以及TMT 、传统行业、清洁技术、生技健康等行业市场研究。

目前,清科研究中心已成为中国最专业权威的研究机构6.925105月6月7月8月9月10月11月12月1月2月3月4月5月上海证券交易所深圳中小企业板深圳创业板来源:清科数据库 2012.5 之一。