世界婚姻保险大全

- 格式:docx

- 大小:13.80 KB

- 文档页数:1

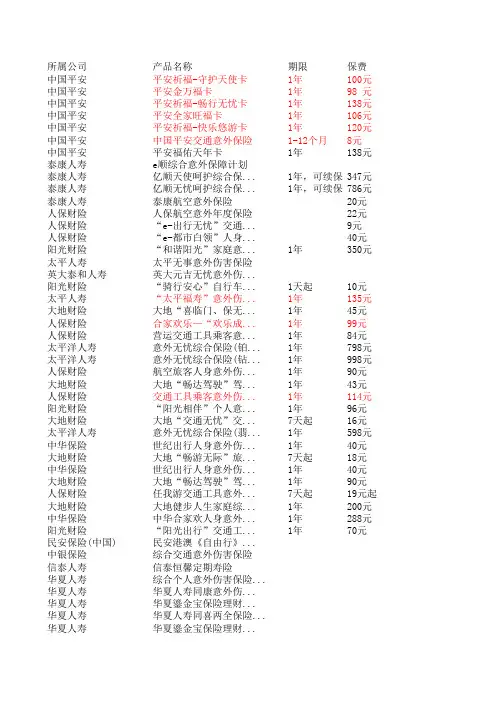

所属公司产品名称期限保费中国平安平安祈福-守护天使卡1年100元中国平安平安金万福卡1年98 元中国平安平安祈福-畅行无忧卡1年138元中国平安平安全家旺福卡1年106元中国平安平安祈福-快乐悠游卡1年120元中国平安中国平安交通意外保险1-12个月8元中国平安平安福佑天年卡1年138元泰康人寿e顺综合意外保障计划泰康人寿亿顺天使呵护综合保...1年,可续保347元泰康人寿亿顺无忧呵护综合保...1年,可续保786元泰康人寿泰康航空意外保险20元人保财险人保航空意外年度保险22元人保财险“e-出行无忧”交通...9元人保财险“e-都市白领”人身...40元阳光财险“和谐阳光”家庭意...1年350元太平人寿太平无事意外伤害保险英大泰和人寿英大元吉无忧意外伤...阳光财险“骑行安心”自行车...1天起10元太平人寿“太平福寿”意外伤...1年135元大地财险大地“喜临门、保无...1年45元人保财险合家欢乐—“欢乐成...1年99元人保财险营运交通工具乘客意...1年84元太平洋人寿意外无忧综合保险(铂...1年798元太平洋人寿意外无忧综合保险(钻...1年998元人保财险航空旅客人身意外伤...1年90元大地财险大地“畅达驾驶”驾...1年43元人保财险交通工具乘客意外伤...1年114元阳光财险“阳光相伴”个人意...1年96元大地财险大地“交通无忧”交...7天起16元太平洋人寿意外无忧综合保险(翡...1年598元中华保险世纪出行人身意外伤...1年40元大地财险大地“畅游无际”旅...7天起18元中华保险世纪出行人身意外伤...1年40元大地财险大地“畅达驾驶”驾...1年90元人保财险任我游交通工具意外...7天起19元起大地财险大地健步人生家庭综...1年200元中华保险中华合家欢人身意外...1年288元阳光财险“阳光出行”交通工...1年70元民安保险(中国)民安港澳《自由行》...中银保险综合交通意外伤害保险信泰人寿信泰恒馨定期寿险华夏人寿综合个人意外伤害保险...华夏人寿华夏人寿同康意外伤...华夏人寿华夏鎏金宝保险理财...华夏人寿华夏人寿同喜两全保险...华夏人寿华夏鎏金宝保险理财...中英人寿安怡全球意外住院收...中英人寿安心意外伤害保险中美大都会人寿保险财富策略平衡投资连...华安财险华安路路通意外伤害...太平洋人寿太平洋家庭人身意外...都邦保险民用管道燃气意外保险都邦保险民用罐装燃气意外保险中国太保出行安心保民安保险(中国)民安高尔球综合保险美国利宝互助保险“驾驰天下”驾校学...中国太保“吉利宝”还本分红... --金娃投资保障型意外...中航三星人寿中航三星长期意外伤...华夏人寿华夏鎏金宝保险理财...美亚财险美亚少儿意外伤害保险阳光财险阳光短期团体意外伤...新华人寿多保通吉祥卡中意人寿境外旅游意外伤害保...天平汽车保险驾车人员平安保险合众人寿保险合众个人综合意外伤...中国人寿国寿绿舟意外伤害保险安华农业保险交通意外伤害保险中国太保自驾舒心保中国太保商旅顺心保中国人寿人身意外伤害综合保险天平汽车保险“关爱人生”意外伤...华夏人寿吉祥如意综合保障计划华泰人寿华泰人寿护身福意外...美国利宝互助保险“福星贷宝”借款人...大众保险个人人身意外伤害保险国泰人寿国泰安康意外伤害保险人民人寿重大自然灾害意外伤害险太平洋财险君安行人身意外伤害...太平人寿太平意外伤害保险信泰人寿信泰恒顺意外伤害保险美亚财险美亚24小时全家爱计...中新大东方人寿顺意个人意外伤害保险中新大东方人寿顺泰个人意外伤害保险国泰人寿国泰安达公共交通意...中银保险留学人员境外人身意外险国泰人寿国泰安心旅行意外伤...阳光财险阳光交通工具乘客意...华安财险华安居民生活用电意...大众保险大众综合个人意外伤...嘉禾人寿嘉禾祥瑞意外伤害保险大众保险乘客人身意外伤害保险大众保险机动车交通事故责任...平安人寿平安意外伤害险中华保险中华公路旅客人身意...中华保险个人人身意外伤害保险中华保险航空旅客意外伤害保险中国太保太平盛世·长顺安全...中国太保境外旅行综合及紧急...中德安联综合个人意外伤害保险太平人寿太平安宝孕妇意外伤...永诚财产保险交通意外伤害保险永诚财产保险航空旅客人身意外伤...永诚财产保险团体人身意外伤害保险嘉禾人寿嘉禾幸福赢家终身理...华泰人寿公共交通意外伤害保险华泰人寿综合意外伤害保险信诚人寿「信星相伴」保障计划太平洋人寿太平盛世·长顺安全...平安人寿意外伤害保险长生人寿境外旅游意外险民生人寿民生康顺意外伤害保险中华保险(深圳)人身意外伤害综合保险永诚财产保险人身意外伤害综合保险太平人寿太平久久保意外伤害保险太平保险私家车驾乘意外保险太平洋人寿出国劳务人员意外险中美大都会人寿保险“吉祥三保”意外保...中美大都会人寿保险安心三保意外伤害保...人民人寿人保寿险人生无忧意...信诚人寿信诚[沿途有我]交通...。

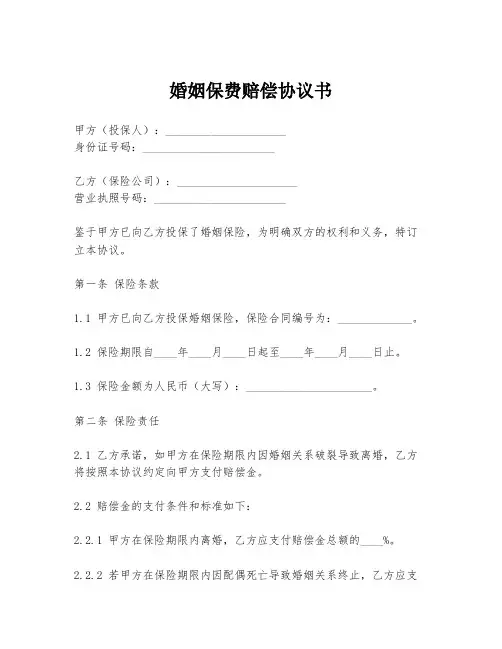

婚姻保费赔偿协议书甲方(投保人):_____________________身份证号码:_______________________乙方(保险公司):_____________________营业执照号码:_______________________鉴于甲方已向乙方投保了婚姻保险,为明确双方的权利和义务,特订立本协议。

第一条保险条款1.1 甲方已向乙方投保婚姻保险,保险合同编号为:_____________。

1.2 保险期限自____年____月____日起至____年____月____日止。

1.3 保险金额为人民币(大写):______________________。

第二条保险责任2.1 乙方承诺,如甲方在保险期限内因婚姻关系破裂导致离婚,乙方将按照本协议约定向甲方支付赔偿金。

2.2 赔偿金的支付条件和标准如下:2.2.1 甲方在保险期限内离婚,乙方应支付赔偿金总额的____%。

2.2.2 若甲方在保险期限内因配偶死亡导致婚姻关系终止,乙方应支付赔偿金总额的____%。

第三条赔偿金的支付3.1 甲方应在离婚或配偶死亡之日起____天内,向乙方提交离婚证明或死亡证明等相关文件。

3.2 乙方在收到甲方提交的文件后,应在____个工作日内完成审核,并在审核通过后____个工作日内支付赔偿金。

第四条甲方的权利和义务4.1 甲方有权在保险期限内因婚姻关系破裂或配偶死亡获得赔偿金。

4.2 甲方应如实向乙方提供婚姻状况及配偶健康状况等相关信息。

4.3 甲方应按时向乙方支付保险费。

第五条乙方的权利和义务5.1 乙方有权在甲方未如实提供信息或违反保险合同约定的情况下拒绝支付赔偿金。

5.2 乙方应按照本协议约定及时支付赔偿金。

5.3 乙方应妥善保管甲方提交的文件,并在保险期限结束后将文件退还给甲方。

第六条保险费6.1 甲方应支付的保险费为人民币(大写):______________________。

6.2 保险费支付方式为:______________________。

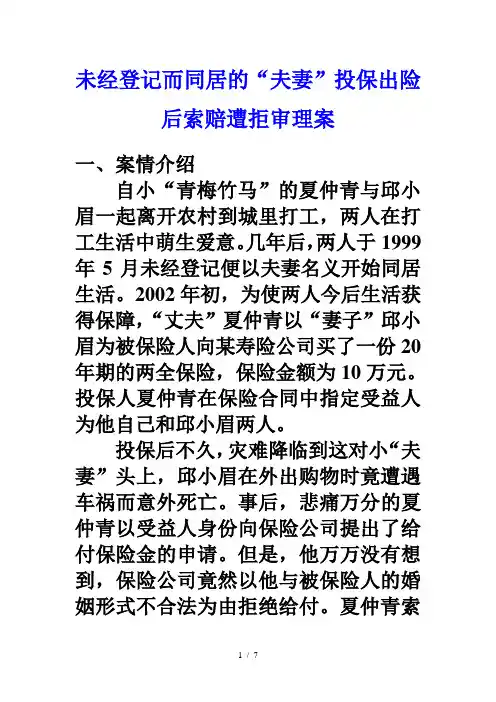

未经登记而同居的“夫妻”投保出险后索赔遭拒审理案一、案情介绍自小“青梅竹马”的夏仲青与邱小眉一起离开农村到城里打工,两人在打工生活中萌生爱意。

几年后,两人于1999年5月未经登记便以夫妻名义开始同居生活。

2002年初,为使两人今后生活获得保障,“丈夫”夏仲青以“妻子”邱小眉为被保险人向某寿险公司买了一份20年期的两全保险,保险金额为10万元。

投保人夏仲青在保险合同中指定受益人为他自己和邱小眉两人。

投保后不久,灾难降临到这对小“夫妻”头上,邱小眉在外出购物时竟遭遇车祸而意外死亡。

事后,悲痛万分的夏仲青以受益人身份向保险公司提出了给付保险金的申请。

但是,他万万没有想到,保险公司竟然以他与被保险人的婚姻形式不合法为由拒绝给付。

夏仲青索赔不成,便向法院提起诉讼,期望通过法律手段来获得他应享受的合同权利。

二、问题思考1.我国《保险法》对家庭成员关系范围内的保险利益是怎样认定的?2.投保人夏仲青对被保险人邱小眉是否具有保险利益?他能否为邱小眉投保寿险?他与保险公司订立的人寿保险合同是否有效?3.保险法律关系与婚姻关系是不是同一种关系?4.你认为法院对本案应作出怎样的判决?保险公司是否要履行给付责任?三、本案评析我国最高人民法院新颁布的《婚姻登记管理条例》中规定:自1994年2月1日起,没有配偶的男女,未经结婚登记即以夫妻名义同居生活,其婚姻关系无效,不受法律保护。

因此,本案中,在1994年以后(即1999年5月)未经结婚登记而以夫妻名义同居生活的夏仲青和邱小眉,根据法律规定,他俩之间的婚姻关系就是一种非法同居关系,是违法婚姻,是不受法律保护的。

由于夏仲青和邱小眉两人并不是法律意义上的配偶,不符合《保险法》所列出的“配偶”的涵义,因此作为投保人的夏仲青对被保险人——并非其配偶的邱小眉不具有保险利益。

法院据此作出了以下的判决:根据《婚姻法》的规定,认定夏仲青和邱小眉两人的婚姻形式不合法,不受法律保护;根据《保险法》对具有保险利益的家庭成员关系范围的规定,判定夏仲青对邱小眉没有保险利益,夏仲青与某寿险公司订立的人身保险合同无效。

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024年婚姻终止养老保险转移协议本合同目录一览第一条:协议背景与目的1.1:协议双方就婚姻终止后的养老保险转移事宜达成一致,确保双方合法权益。

第二条:协议主体2.1:甲方(原配偶):(姓名),身份证号码:(身份证号码)。

2.2:乙方(新配偶):(姓名),身份证号码:(身份证号码)。

第三条:养老保险转移事宜3.1:甲方同意将其名下的养老保险个人账户部分权益,包括但不限于资金、积分等,转移至乙方名下。

3.2:乙方同意接受甲方的养老保险个人账户部分权益,并承担相应的权益责任。

第四条:转移程序4.1:甲乙双方应向养老保险经办机构提出养老保险转移申请。

4.2:养老保险经办机构对甲乙双方的申请进行审核,符合条件的,予以办理。

4.3:转移完成后,甲方应将相关证明材料交付乙方。

第五条:权益保障5.1:甲方在转移养老保险权益后,不再享有原养老保险账户的权益。

5.2:乙方接受转移的养老保险权益,应按照相关法律法规规定享受养老保险待遇。

第六条:保密条款6.1:甲乙双方应对本协议的内容和签订过程予以保密,不得向第三方泄露。

第七条:争议解决7.1:本协议的签订、履行、解释及争议解决均适用中华人民共和国法律。

7.2:如发生争议,双方应友好协商解决;协商不成的,可以向有管辖权的人民法院提起诉讼。

第八条:合同的生效、变更与终止8.1:本协议自甲乙双方签字(或盖章)之日起生效。

8.2:本协议的变更或终止,应经甲乙双方协商一致,并书面确认。

第九条:其他约定9.1:本协议未尽事宜,可由甲乙双方另行协商补充。

9.2:本协议一式两份,甲乙双方各执一份,具有同等法律效力。

第十条:甲方声明10.1:甲方确认,本协议是其真实意愿的表示,并无任何欺诈、误导等情形。

第十一条:乙方声明11.1:乙方确认,本协议是其真实意愿的表示,并无任何欺诈、误导等情形。

第十二条:签订日期12.1:本协议签订日期为2024年(年份)。

儿童商业保险如何应对子女的婚姻风险在当今社会,婚姻不再是一成不变的承诺,而是充满了变数和不确定性。

对于父母来说,如何为子女的未来提供保障,尤其是在面对可能的婚姻风险时,成为了一个重要的考虑因素。

儿童商业保险作为一种有效的风险管理工具,在这方面可以发挥重要作用。

首先,我们需要明确什么是子女的婚姻风险。

这可能包括婚姻破裂导致的财产分割、债务分担,以及子女在婚姻中的经济困境等。

当子女步入婚姻殿堂时,他们的个人财产和夫妻共同财产往往会交织在一起,如果没有提前做好规划,一旦婚姻出现问题,可能会给子女的个人财产带来损失。

儿童商业保险中的教育金保险是一个重要的选项。

这种保险通常在子女特定的教育阶段,如大学期间,提供一定金额的资金支持。

通过提前为子女规划教育金保险,父母可以确保子女在接受高等教育时能够有足够的资金,而不必依赖婚姻中的另一方。

这在一定程度上保障了子女在教育方面的独立性,减少了因婚姻问题而影响学业的可能性。

重疾险也是儿童商业保险中的重要组成部分。

在子女的婚姻生活中,如果不幸患上重大疾病,不仅会给身体带来巨大的痛苦,还可能导致家庭经济负担加重。

如果子女在婚前购买了重疾险,并且保险金的归属明确约定为子女个人所有,那么在婚姻出现问题时,这笔保险金通常不会被作为夫妻共同财产进行分割。

这为子女在患病期间提供了经济上的保障,也避免了因婚姻纠纷而导致治疗费用的困扰。

此外,寿险也是值得考虑的一种保险类型。

寿险的保险金通常在被保险人去世后支付给指定的受益人。

如果父母为子女购买了寿险,并指定受益人为自己或子女本人,那么在子女婚姻出现问题时,这笔保险金也不会被纳入夫妻共同财产进行分割。

这可以为子女的未来提供一份最后的经济保障,确保他们在最困难的时刻能够得到一定的经济支持。

在选择儿童商业保险时,父母需要注意一些关键问题。

首先,要明确保险合同中的条款和细则,特别是关于保险金的归属和支付条件。

其次,要根据家庭的经济状况和子女的实际需求,合理确定保险金额和缴费期限。

阳光人寿保险股份有限公司阳光人寿爱你一生婚姻两全保险A款(分红型)条款阅读指引条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读条款。

................................本阅读指引有助于您理解条款,对本合同内容的解释以条款为准............................。

您拥有的重要权益签收本合同次日起10日(即犹豫期)内您可以要求退还扣除工本费外的全部保险费............ 1.3 被保险人及投保人可以享受本合同提供的保障............................................. 2.3 您有按本合同约定领取红利的权利....................................................... 4.2您有按本合同约定申请保单贷款的权利................................................... 6.2 您有退保的权利....................................................................... 8.1您应当特别注意的事项本合同的投保人与被保险人须为夫妻关系................................................. 1.4在某些情况下,我们不承担保险责任..................................................... 2.4 保险事故发生后请您及时通知我们....................................................... 3.2分红是不保证的....................................................................... 4.1退保会给您造成一定的损失,请您慎重决策............................................... 8.1如果您同时投保了《阳光人寿附加爱你一生年金保险(万能型)》,则婚姻庆贺金及保单红利将自动进入该附加险的个人万能账户............................................................9.1您有如实告知的义务...................................................................10.1 我们对一些重要术语进行了解释,并作了显著标识,请您注意.. (12)条款目录1您与我们订立的合同 6 现金价值权益11 其他需要关注的事项1.1 合同构成 6.1 现金价值11.1 年龄性别错误处理1.2 合同生效 6.2 保单贷款11.2 未还款项1.3 犹豫期11.3 合同内容变更1.4 投保范围11.4 联系方式变更11.5 争议处理2 我们提供的保障7 合同效力的中止与恢复12 释义2.1 基本保险金额7.1 合同效力中止12.1 保单年度2.2 保险期间7.2 合同效力恢复(复效)12.2 保单周年日2.3 保险责任12.3 全残2.4 责任免除12.4 现金价值12.5 意外伤害3保险金的申请8 合同解除12.6 周岁3.1 受益人8.1 犹豫期后解除合同(退保)的12.7 毒品3.2 保险事故通知手续及风险12.8 酒后驾驶3.3 保险金申请12.9 无合法有效驾驶证驾驶3.4 保险金给付12.10 无有效行驶证3.5 被保险人或投保人宣告12.11 医疗事故死亡处理12.12 非处方药3.6 诉讼时效12.13 潜水12.14 攀岩4 保单红利9 附加万能保险合同特别约定12.15 探险4.1 保单红利的确定9.1 附加万能保险合同特别约定12.16 武术比赛4.2 保单红利的领取12.17 特技表演4.3 保单红利派发12.18 条款约定利率5保险费的交纳10 如实告知5.1 保险费的交纳10.1 明确说明与如实告知10.2 本公司合同解除权的限制28-1阳光人寿爱你一生婚姻两全保险A款(分红型)条款在本条款中,“您”指投保人,“我们”、“本公司”均指阳光人寿保险股份有限公司,“本合同”指您与我们之间订立的“阳光人寿爱你一生婚姻两全保险A款(分红型)合同”。

POL_CODE POL_NAME_CHNY06个人养老金保险(97版)S0888鸿利终身保险(97版)Y07养老金还本保险(97版)Y05鸿寿养老金保险(97版)S0999鸿福终身保险(97版)S12重大疾病终身保险(97版)S13重大疾病定期保险(97版)S1066鸿运保险(A型)(97版)S1166鸿运保险(B型)(97版)S14福寿安康保险(97版)S16简易人身保险(97版)F02附加意外伤害医疗保险F02-1附加意外伤害医疗保险F02-2附加意外伤害医疗保险(日津贴)F03附加豁免保险费特约Y08团体福利保险(97版)S15子女教育婚嫁备用金保险(97版)S15-1子女教育婚嫁备用金保险(97版):小学教育金S15-2子女教育婚嫁备用金保险(97版):初中教育金S15-3子女教育婚嫁备用金保险(97版):高中教育金S15-4子女教育婚嫁备用金保险(97版):大学教育金S15-5子女教育婚嫁备用金保险(97版):婚嫁金S15-6子女教育婚嫁备用金保险(97版):生活安定金F01附加意外伤害保险F04附加住院医疗日额给付保险SA888鸿利终身保险SA999鸿福终身保险SB066鸿运保险(A型)SB166鸿运保险(B型)SB2重大疾病终身保险SB3重大疾病定期保险YA5鸿寿养老金保险S17独生子女两全保险S18个人购房贷款定期人寿保险S2888鸿利终身保险(98版 利差返还型)S2999鸿福终身保险(98版 利差返还型)S3066鸿运A型保险(98版 利差返还型)S3166鸿运B型保险(98版 利差返还型)S32重大疾病终身保险(98版 利差返还型)S33重大疾病定期保险(98版 利差返还型)S34福寿安康A型保险(98版)S35子女教育婚嫁备用金保险(98版 利差返还型) S35-1子女教育婚嫁备用金保险:小学教育金S35-2子女教育婚嫁备用金保险:初中教育金S35-3子女教育婚嫁备用金保险:高中教育金S35-4子女教育婚嫁备用金保险:大学教育金S35-5子女教育婚嫁备用金保险:婚嫁金S35-6子女教育婚嫁备用金保险:生活安定金S36简易人身保险(98版 利差返还型)S37独生子女两全保险(98版)S38个人购房贷款定期人寿保险 (98版)Y09鸿寿养老金保险(98版 利差返还型)Y10个人养老金A型保险(98版 利差返还型)Y11个人养老金B型保险(98版 利差返还型)Y12养老金还本保险(98版 利差返还型)Y13义务兵养老保险(98版 利差返还型)S44福寿安康B型保险(98版)S42康宁终身保险S43康宁定期保险S48安居定期保险S51祥和定期保险S52祥运定期保险S53祥瑞终身保险S54祥瑞还本终身保险FS1附加定期保险(A型)FS2附加定期保险(B型)S55国寿福瑞两全保险S56国寿福馨两全保险S57国寿少儿两全保险F05附加残疾保险(99版)F06附加意外伤害保险(99版)F07附加意外伤害医疗保险(99版)F08附加意外伤害生活津贴保险(99版)F09附加住院医疗保险(99版)F10附加住院医疗生活津贴保险(99版)S39国寿如意两全保险(99版)S40国寿英才少儿保险(99版)S45国寿子女教育婚嫁备用金保险(99版)S45-1国寿子女教育婚嫁备用金保险:小学教育金S45-2国寿子女教育婚嫁备用金保险:初中教育金S45-3国寿子女教育婚嫁备用金保险:高中教育金S45-4国寿子女教育婚嫁备用金保险:大学教育金S45-5国寿子女教育婚嫁备用金保险:婚嫁金S45-6国寿子女教育婚嫁备用金保险:生活安定金S46国寿简易人身保险(99版)S47国寿独生子女两全保险(99版)Y14国寿个人养老金保险(99版)Y15国寿养老金还本保险(99版)Y16国寿松鹤养老金保险(99版)Y17国寿松柏养老金保险(99版)B01子女教育保险(A)(1999)B02子女教育保险(B)(1999)S19国寿生命绿荫疾病保险S20国寿生命绿荫团体疾病保险S49国寿99鸿福两全保险Y18国寿金色夕阳养老年金保险(A)Y20国寿养老年金保险S25国寿关爱生命女性疾病保险(A)S26国寿关爱生命女性疾病保险(B)S50国寿千禧理财两全保险(分红型)S60国寿团体定期寿险S61国寿团体终身寿险S62国寿团体重大疾病保险S65国寿鸿祥两全保险(分红型)S66国寿鸿运少儿两全保险(分红型)S69国寿鸿福相伴两全保险(分红型)Y21国寿鸿寿年金保险(分红型)S63国寿鸿盛终身保险(分红型)S64国寿鸿泰两全保险(分红型)S58国寿鸿信消费信贷定期寿险S70国寿鸿瑞两全保险(分红型)S71国寿鸿星少儿两全保险(分红型)S72国寿康宁重大疾病保险(分红型)F11国寿附加传染性非典型肺炎住院津贴S73国寿鸿盛终身保险(2003版 分红型)S74国寿鸿泰两全保险(2003版 分红型)S75国寿鸿祥两全保险(2003版 分红型)S76国寿鸿宇两全保险(分红型)S77国寿鸿鑫两全保险(分红型)S78国寿康恒重大疾病保险L01国寿关爱成长定期寿险L02国寿幸福相伴定期寿险L03国寿相伴永远养老年金保险(分红型)S79国寿康裕重大疾病保险S73+1国寿鸿盛终身保险(2003版 分红型)S75+1国寿鸿祥两全保险(2003版 分红型)S76+1国寿鸿宇两全保险(分红型)S80国寿裕鑫两全保险(分红型)Y22国寿鸿禧年金保险(分红型)S81国寿鸿丰两全保险(分红型)S83国寿团体重大疾病保险S84国寿鸿裕两全保险(分红型)S85国寿关爱一生终身寿险FS3附加关爱一生长期健康保险S86国寿鸿丰两全保险(分红型)(2005版)S87国寿珍爱一生终身寿险条款FS4国寿附加珍爱一生长期健康保险条款S89国寿康宁终身重大疾病保险(A款)S90国寿康宁终身重大疾病保险(B款)S91国寿金鑫两全保险(分红型)S92国寿美满人生年金保险(分红型)Y24国寿个人养老年金保险(分红型)S93国寿美满一生年金保险(分红型)Y23国寿保险金转换年金Y23-1国寿保险金转换年金:定期十年Y23-2国寿保险金转换年金:定期十五年Y23-3国寿保险金转换年金:定期二十年Y23-4国寿保险金转换年金:保证十年终身Y23-5国寿保险金转换年金:保证十年增额终身Y23-6国寿保险金转换年金:定期确定十年Y23-7国寿保险金转换年金:定期确定十五年Y23-8国寿保险金转换年金:定期确定二十年Y23-9国寿保险金转换年金:保本终身Y23-10国寿保险金转换年金:普通终身S95国寿祥福定期寿险S96国寿穗穗红两全保险(分红型)F12(赠)附加瑞泰意外伤害保险405国寿新简易人身两全保险411国寿金彩明天两全保险(A款)(分红型)602国寿住院费用补偿医疗保险(A型)603国寿住院费用补偿医疗保险(B型)604国寿住院定额给付医疗保险408国寿鸿宝两全保险(分红型)409国寿分红两全保险409+1国寿分红两全保险410国寿分红终身保险410+1国寿分红终身保险412国寿金彩明天两全保险(B款)(分红型)416国寿康恒重大疾病保险(2007修订版)417国寿康裕重大疾病保险(2007修订版)415国寿鸿富两全保险(分红型)413国寿瑞鑫两全保险(分红型)619国寿附加瑞鑫提前给付重大疾病保险420国寿鸿丰B两全保险(分红型)422国寿智力人生两全保险(分红型)423国寿鸿康两全保险(分红型)650国寿附加鸿康提前给付重大疾病保险425康宁终身保险(2007修订版)426康宁定期保险(2007修订版)424国寿康馨长期护理保险662国寿附加重大自然灾害意外伤害保险427国寿安享一生两全保险(分红型)668国寿农村小额定期寿险(A型)418国寿团体重大疾病保险条款(2007修订版)428国寿农村小额定期寿险(B型)429国寿农村小额团体定期寿险(B型)674国寿附加康友重大疾病保险431国寿鸿康两全保险(A款)(分红型)675国寿附加鸿康提前给付重大疾病保险(A款)430国寿福星少儿两全保险(分红型)440国寿福瑞人生两全保险(分红型)437国寿鸿盈两全保险(分红型)441国寿康众团体终身重大疾病保险442国寿福禄双喜两全保险(分红型)742国寿附加福禄双喜提前给付重大疾病保险443国寿福禄尊享两全保险(分红型)743国寿附加福禄尊享提前给付重大疾病保险741国寿附加豁免保险费重大疾病保险(A款)449国寿福禄满堂养老年金保险(分红型)449-1国寿福禄满堂养老年金保险(分红型)-平准20年449-2国寿福禄满堂养老年金保险(分红型)-平准至85岁449-3国寿福禄满堂养老年金保险(分红型)-增额20年449-4国寿福禄满堂养老年金保险(分红型)-增额至85岁450国寿祥泰终身寿险451国寿祥泰定期寿险452国寿安鑫两全保险744国寿附加安鑫长期意外伤害保险453国寿新鸿泰两全保险(分红型)745国寿附加康友重大疾病保险(2010版)454国寿福满一生两全保险(分红型)455国寿福禄金尊两全保险(分红型)456国寿福禄呈祥两全保险(分红型)746国寿附加重大疾病保险(A款)457国寿新鸿泰金典版两全保险(分红型)432国寿康宁终身重大疾病保险434国寿英才少儿两全保险435国寿子女教育两全保险(A款)436国寿子女教育两全保险(B款)683国寿附加定期寿险(A款)684国寿附加定期寿险(B款)433国寿康宁定期重大疾病保险700国寿附加康宁两全保险679国寿附加长久呵护残疾意外伤害保险680国寿长久呵护意外伤害定额给付医疗保险681国寿长久呵护意外伤害费用补偿医疗保险681-F1国寿长久呵护意外伤害费用补偿医疗保险(非医保) 681-S1国寿长久呵护意外伤害费用补偿医疗保险(医保) 682国寿长久呵护住院费用补偿医疗保险682-F1国寿长久呵护住院费用补偿医疗保险(非医保)682-S1国寿长久呵护住院费用补偿医疗保险(医保) 698国寿长久呵护住院定额给付医疗保险699国寿附加长久呵护意外伤害保险438国寿鸿盛终身寿险(分红型)438+1国寿鸿盛终身保险(2003版 分红型)439国寿关爱一生终身寿险722附加关爱一生长期医疗保险458国寿福禄宝宝两全保险(分红型)。

保险对婚姻起什么作用导读很多人都认为,只要步入了婚姻,一切就都会得到保障。

然而,结婚证并不能给婚姻上保险,《婚姻法》也没规定不能离婚,婚姻也会因某些原因亮起红灯。

于是,很多过来人对子女婚姻问题就会格外注重。

他们依然希望子女大胆追求婚姻,但在这个基础上,不要重蹈自己的覆辙,不能无视风险,否则会落到一无所有的境地。

为子女准备的房子、汽车、首饰等,都有可能被财产分割,于是家长们绞尽脑汁做规划,有人就想到用保险来为自己的子女筑造一座“安全屋”。

案例王先生夫妇给女儿准备了丰厚的嫁妆,他们以女儿的名义购买了价值2000万元的新房一套、价值100万元的保时捷汽车一辆,还准备了1000万元的现金和价值几十万元的项链、戒指。

除此之外,王先生夫妇认为女儿的嫁妆还缺点什么。

新房、车、项链、戒指、现金这些都是身外之物,王先生夫妇认为他们对女儿的爱与责任还应该用其他方式来体现。

所以,他们将1000万元现金用人寿保险和大额年金保险的形式给女儿,因为现金是婚前财产,很容易在婚后被混同为夫妻共同财产,一旦离婚,将会被分割。

焦点问题王先生可能会担心,保险是有收益的,该收益会不会成为女儿和女婿的夫妻共同财产呢?如果女儿的婚姻出现了不幸,收益在离婚时会不会被女婿分走?我们给王先生的建议和安排,能在什么程度上保护其女儿离婚时的财产呢?案例分析判定财产是不是夫妻共同财产,我们当然得看看《婚姻法》的规定。

从《婚姻法》来看,夫妻共同财产的认定,是基于财产是否由双方共同付出时间和精力来确定的。

但保险金收益,并不以时间和精力的付出为前提,而是在一定程度上基于人身关系而获得。

2016年年底之前,这个问题实际上是存在争议的。

2016年11月30日《第八次全国法院民事商事审判工作会议(民事部分)纪要》(以下简称《会议纪要》)使上述争议在一定程度上得到了明确,即婚姻关系存续期间,夫妻一方作为被保险人,因意外伤害或健康原因而获得的具有人身性质的保险金,或者作为受益人而获得的以死亡为给付条件的保险金,宜认定为个人财产,但双方另有约定的除外;而依据以生存到一定年龄为给付条件的具有现金价值的保险合同获得的保险金,宜认定为夫妻共同财产,但双方另有约定的除外。

保单做嫁妆,已成为新时尚婚姻祝福结婚彩礼嫁妆保单做嫁妆,已成为新时尚:把父母把赠与女儿的现金嫁妆,转化为相应的保单作为嫁妆!保单做嫁妆的好处1、婚后的保单掌控权为父母,但是现金的受益人为女儿!完美避免了因为婚姻变化被分割的风险!2、有稳定的现金流!这个保单可以按照父母的安排,定时定额给女儿现金流使用!避免女儿因为有大笔现金而挥霍!也可以避免现金被女儿借出无法收回!或者被取出用于有风险的创业!可以实实在在照顾到女儿的婚后生活!3、待女儿婚姻关系稳定以后,可以把保单的控制权变更为女儿,受益人为孙子!同时再加一份单方赠与协议,注明与男方无关!这样的变动是不需要男方签字办手续,避免影响夫妻感情!保险算是个人婚前财产还是夫妻共同财产?1.婚前购买保险,婚后仍在缴费婚前购买保险要看你的缴费形式,若为一次性付清保费,那么为你自己的个人财产。

若保费在婚后也有用夫妻关系存续期间的收入续交,那么婚姻期间的保费则要视为夫妻共同双方财产了。

婚后用夫妻共同财产为婚前个人保险缴纳保费的,离婚时补偿对方所缴保费的一半作为补偿。

若是一方的婚前财产在婚后投保,或婚前财产婚前投保但在婚后取得保险金的,除夫妻另有约定外,属于个人财产。

2.离婚时仍在保障内的保险人身险(包括重疾险、健康险、意外险、医疗险等):(1)共同缴纳保费的保险为婚后财产,就算在婚后你拿自己的工资给自己买的保险,也算婚后财产(这里就凸显在婚前买保险的重要了!);(2)受益人是对方的,离婚时变更受益人或进行退保,可以平分已缴纳的费用或退保费用!财产险:(1)普通的家庭财产险,离婚后进行变更或退保,平分已缴纳的费用或退保费用!(2)家庭财产两全保险可以采取协议、分割补偿和解除合同分割储金三种方式。

这里需要说明一点:普通的家庭财产险为消费型保险;家庭财产两全保险为返还型保险。

3.在夫妻关系存续期间获得的保险金人身险(包括重疾险、健康险、意外险、医疗险等):(1)个人财产,如果是共同财产缴纳的保费,保险金有对方一半;(2)如果是夫妻一方为第三人人身合同的受益人,获得的保险金属于个人财产,比如:第三个人买了一份人身合同,受益人是夫妻的一方,那么领的保险金也属于这一方。

爱情保险的意思|爱情保险是什么意思基本解释近些年来,男女之间生变的事已经变得很平常了,由于这种情况的频繁,不少男女分开后麻烦不断,竟有不少保险公司针对这些情况推出了爱情保险。

有需求就有市场。

近年来,不少保险公司纷纷推出爱情保险、婚姻保险捍卫爱情、保卫婚姻噱头十足的产品介绍背后,看上去很美的爱情保险,是否真的能让女性安枕无忧?爱情保险高调开卖今年9月22日,一款打着全球首款女性爱情婚姻保险旗号的红玫瑰年金保险(分红型)高调开卖。

这是一款由生命人寿研发、通用再保险技术支持、大童保险专营销售的创新产品,被保险人只能是女性。

这款产品的卖点在于:不仅生存金、满期金、红利等保单有效时的利益全部约定归属女性,而且以后万一退保,退保现金价值权益也约定归属女性被保险人。

也就是说,万一婚变导致退保,退保金不再作为夫妻共同财产分割,而只能归属女性。

可以说,婚姻法新解释催生了这款女性婚姻保险的诞生。

这款明显偏向女性的保险产品,正好解决了《婚姻法》最新司法解释出台后,女性普遍缺失的安全感。

但事实上,在此之前,已经有保险公司推出了专为恋人、夫妻度身定做的爱情保险或婚姻保险。

如,今年七夕节期间,安邦保险推出了爱情婚姻保险系列产品:心心相印爱妻保障计划、缘定三生爱妻保障计划以及十全十美婚恋保障计划。

保障爱情或是噱头当然,爱情保险高调开卖、销售火热的背后,与保险公司喧闹的推介会和噱头十足的推销技巧不无关系。

首当其冲的就是,在高调推广爱情保险的过程中,不少保险公司都用上了捍卫爱情、保卫婚姻这一说法。

但是,这样的说法其实很难站得住脚。

如果缘分尽了、爱情吹了、家庭散了,一份保险就能力挽狂澜,挽救爱情、挽回婚姻吗?事实上,说是爱情保险,其实只能保财富不能保爱情。

所谓的爱情保险,也只是一份夫妻捆绑的保险计划。

事实上,除前文提及的红玫瑰年金保险(分红型)有权益只归属女性这样的卖点之外,其他有些所谓的爱情保险并无突出之处。

甚至如果夫妻双方离异,保单可以根据夫妻双方的意愿拆分成两份,拆分后双方的权益不会受损。

婚姻保险保险课程设计一、教学目标本课程的教学目标是使学生掌握婚姻保险的基本概念、种类、作用以及购买婚姻保险的注意事项。

通过本课程的学习,学生能够:1.知识目标:了解婚姻保险的定义、起源和发展历程;掌握婚姻保险的种类及其特点;理解婚姻保险的作用和购买婚姻保险的意义。

2.技能目标:学会计算婚姻保险的保费和保险金额;能够根据自身需求选择合适的婚姻保险产品;具备处理婚姻保险合同和理赔的基本能力。

3.情感态度价值观目标:培养学生对婚姻保险的认同感,使学生意识到婚姻保险在婚姻家庭中的重要性;培养学生诚信、负责任的保险消费观念,防止保险欺诈行为的发生。

二、教学内容本课程的教学内容主要包括以下几个部分:1.婚姻保险的基本概念:介绍婚姻保险的定义、起源和发展历程。

2.婚姻保险的种类:讲解各类婚姻保险的特点和适用人群。

3.婚姻保险的作用:阐述婚姻保险在婚姻家庭中的作用,包括经济保障、风险规避、婚姻稳定等方面。

4.购买婚姻保险的注意事项:介绍购买婚姻保险时需关注的问题,如保险条款、保险金额、保险期限等。

5.婚姻保险的理赔流程:讲解婚姻保险理赔的基本程序和注意事项。

三、教学方法为了提高学生的学习兴趣和主动性,本课程将采用以下教学方法:1.讲授法:教师讲解婚姻保险的基本概念、种类、作用和购买注意事项等知识点。

2.案例分析法:通过分析真实婚姻保险案例,使学生更好地理解婚姻保险的相关知识和理赔流程。

3.讨论法:学生就婚姻保险的相关话题进行讨论,培养学生的思辨能力和口语表达能力。

4.实验法:安排学生进行婚姻保险模拟购买和理赔实验,提高学生的实际操作能力。

四、教学资源为了支持教学内容和教学方法的实施,丰富学生的学习体验,我们将选择和准备以下教学资源:1.教材:选用权威、实用的婚姻保险教材作为主要教学资源。

2.参考书:提供相关的参考书籍,供学生课后拓展阅读。

3.多媒体资料:制作精美的PPT、视频等多媒体资料,帮助学生更好地理解婚姻保险的相关知识。

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX精选婚姻登记处离婚协议(2024版)本合同目录一览1. 协议概述1.1 协议类型1.2 协议双方1.3 协议目的2. 离婚事宜2.1 离婚原因2.2 离婚申请2.3 离婚程序3. 财产分割3.1 共同财产3.2 个人财产3.3 财产分配4. 子女抚养4.1 子女信息4.2 抚养权归属4.3 抚养费用5. 赡养义务5.1 赡养父母5.2 赡养方式5.3 赡养费用6. 债务处理6.1 共同债务6.2 个人债务6.3 债务承担7. 保险权益7.1 保险产品7.2 保险受益人7.3 保险权益分配8. 社会保障8.1 医疗保险8.2 养老保险8.3 失业保险9. 双方义务9.1 遵守协议9.2 协助办理离婚手续9.3 保密协议内容10. 法律适用10.1 适用法律10.2 争议解决10.3 法律解释11. 协议效力11.1 协议生效11.3 协议解除12. 附件12.1 相关法律文件12.2 证据材料12.3 其他附件13. 签署信息13.1 签署日期13.2 签署地点13.3 签署双方14. 附则14.1 合同语言14.2 合同修正14.3 合同解除第一部分:合同如下:1. 协议概述1.1 协议类型本协议为精选婚姻登记处离婚协议,由双方自愿签订,旨在明确双方在离婚过程中的权利、义务及责任。

1.2 协议双方甲方:(姓名),身份证号:(身份证号码),住址:(住址)。

乙方:(姓名),身份证号:(身份证号码),住址:(住址)。

本协议旨在公平、公正地解决甲乙双方在离婚过程中的财产分割、子女抚养、赡养义务、债务处理等事宜,维护双方的合法权益。

2. 离婚事宜2.1 离婚原因甲乙双方自愿离婚,双方不存在家庭暴力、第三者介入等导致离婚的非法原因。

2.2 离婚申请甲乙双方已向婚姻登记处提交离婚申请,并经婚姻登记处审查合格,准予离婚。

2.3 离婚程序甲乙双方应按照我国《婚姻法》及相关法律规定,完成离婚登记程序,取得离婚证明。

世界婚姻保险大全

2012年11月05日07:53中金在线综合

英国:爱情保险公司

爱情保险公司规定:凡是已婚夫妇,均可购买爱情保险。

在英国,每对夫妇只须每月交5英镑的保险金,即可享受爱情保险。

大约有20%的新婚夫妻都会投保这种爱情险,其中还有60%左右的投保夫妻把这种爱情险作为家庭理财的重要选择。

具体保险内容:自保险之日起,夫妇和睦相处达25年者,可以领到5000英镑的保险金;夫妇中若有一个在保险期间病故或其他原因死亡,未亡人也可以领到1000英镑的抚恤金;如果参加保险的夫妇不和,经由公司调解无效而离婚者,被遗弃一方可获3000英镑的保险金。

美国:分产合约

美国的婚姻保险更像是一份分产保证合约,即保证离婚时可以分得保单上列明比例的家产。

保单上按夫妻实际共有财产,列明财产分配及赡养费情况。

倘若双方真要离婚,就履行分产合约,若因为保险责任内的事故不能履约,则由保险公司赔偿,无须诉讼。

并且可以在保险中约定,因婚外情而导致婚姻破裂的一方,在财产分配方面会有所惩罚,那些喜新弃旧者因此会为自己的行为付出代价。

瑞典:结婚25年获赠予

参加保险的已婚男女按年缴纳一定数额的投保金,到结婚25周年的纪念日时,保险公司将一次性地赠予投保夫妇一笔可观的保险金。

期间夫妻双方如有一人故世,另一方亦可领到一定数额的抚恤保险金。

俄罗斯:法定强制保险

俄罗斯(前苏联)政府于1976年颁布了结婚保险条例,规定了凡符合投保人条件的父母(养父母)、监护人等,均应为其2至15岁的儿子投保结婚保险,保障被保险人在达到法定婚龄后在结婚时可领取结婚保险金,这是一项法定强制保险。

韩国:婚前、婚后均有保险

爱情保险在韩国约有20年的历史。

由婚介和婚庆公司与保险公司共同开发出售的保单,分为婚前和婚后爱情保险。

婚前爱情保险以恋爱者是否最终成婚为给付条件,若双方最终成婚,保险公司将给付一定额度的保险金,否则不给付保险金。

婚后爱情保险以婚姻存续为给付保险金的条件,婚姻存续到一定年限,保险公司在重要的结婚纪念日支付保险金,婚姻中断即止。