2018年10月新个税速算扣除数

- 格式:xlsx

- 大小:9.61 KB

- 文档页数:4

必看:2018年10月1日后如何算工资个税一文看懂《个人所得税法修正案草案》中如何算工资个税依据全国人大公布的《个人所得税法修正案草案》1.以身份证号码为纳税人识别号民个人按纳税年度合并计算个人所得税2.工资薪金:单位按月或者按次预扣预缴税款,个人自行按综合所得需要办理年度汇算清缴;3.居民个人的综合所得:以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

其中:专项扣除包括按规定和标准缴纳的五险一金;专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出。

4.工资发放单位:工资扣减按规定和标准缴纳的五险一金,再减除费用五千元,按月预扣预缴税款。

如果个人向单位提供专项附加扣除信息的,单位在算“工资个税”时每月要扣减。

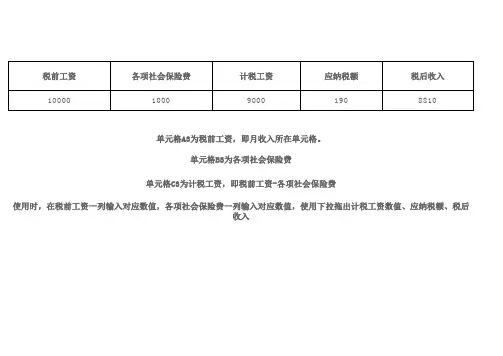

即每月工资的个税应纳税额计算公式:(税前收入-五险一金-5000-专项附加扣除额)*税率-速算扣除数【例】小陈税务咨询(北京)有限责任公司给员工A每月发15000元,个人缴纳保险1600元(1)如员工A未提供子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出给单位,则每月缴纳个税计算过程:应纳所得额:15000-1600-5000=8400元则每月缴纳个税=3000*3%+(8400-3000)*10%=630元按照现行个税的算法,每月缴纳个人所得税:(15000-1600-3500)*25%-1005=1470元员工A去税务机关需要办理汇算清缴,提供专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出额及资料,有可能申请退税(估计要请专业人士);也可能,员工A有其他劳务报酬性质等综合所得要补税。

(2)如员工A向提供子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出(具体范围暂没确定)给单位,每月1200元(乐观估计),则每月缴纳个税计算过程:应纳所得额:15000-1600-5000-1200=7200元则每月缴纳个税=3000*3%+(7200-3000)*10%=510元按照现行个税的算法,每月缴纳个人所得税:(15000-1600-3500)*25%-1005=1470元员工A去税务机关需要办理汇算清缴,因已经在每月提供专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出额及资料,有可能要补税(估计要请专业人士)或退税。

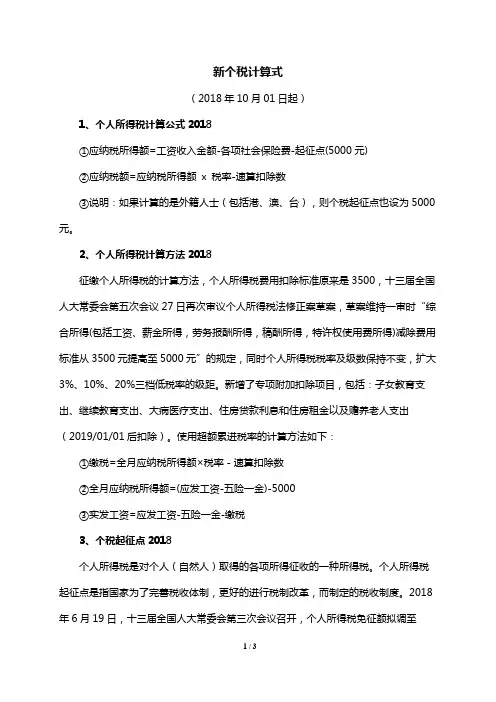

新个税计算式(2018年10月01日起)1、个人所得税计算公式2018①应纳税所得额=工资收入金额-各项社会保险费-起征点(5000元)②应纳税额=应纳税所得额x 税率-速算扣除数③说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点也设为5000元。

2、个人所得税计算方法2018征缴个人所得税的计算方法,个人所得税费用扣除标准原来是3500,十三届全国人大常委会第五次会议27日再次审议个人所得税法修正案草案,草案维持一审时“综合所得(包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)减除费用标准从3500元提高至5000元”的规定,同时个人所得税税率及级数保持不变,扩大3%、10%、20%三档低税率的级距。

新增了专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出(2019/01/01后扣除)。

使用超额累进税率的计算方法如下:①缴税=全月应纳税所得额×税率-速算扣除数②全月应纳税所得额=(应发工资-五险一金)-5000③实发工资=应发工资-五险一金-缴税3、个税起征点2018个人所得税是对个人(自然人)取得的各项所得征收的一种所得税。

个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

2018年6月19日,十三届全国人大常委会第三次会议召开,个人所得税免征额拟调至5000元。

2018年8月底,调查显示,大部分网民希望提高个税起征点。

2018年8月27日十三届全国人大常委会第五次会议通过了关于修改《个人所得税法》的决定,并于2018年10月1日起过渡施行,2019年1月1日起正式施行。

4、个人所得税税率表2018小编辛苦精心为各位网友准备了2018年最新个人所得税税率表,个税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表,个体户税率表等,简单实用的表格,让您更容易看懂税率表。

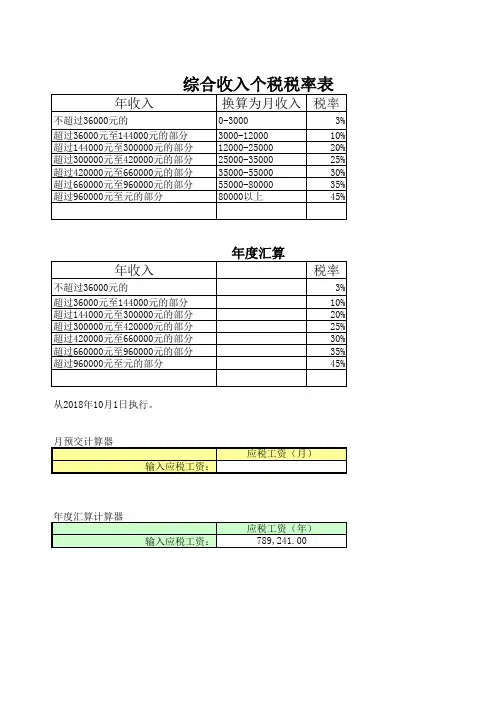

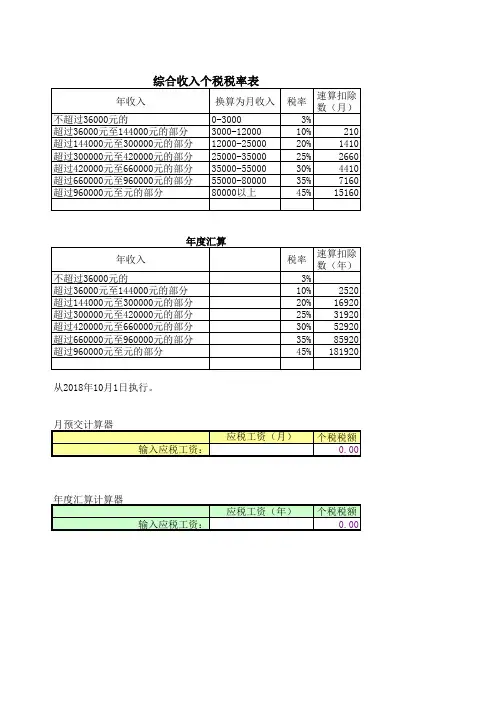

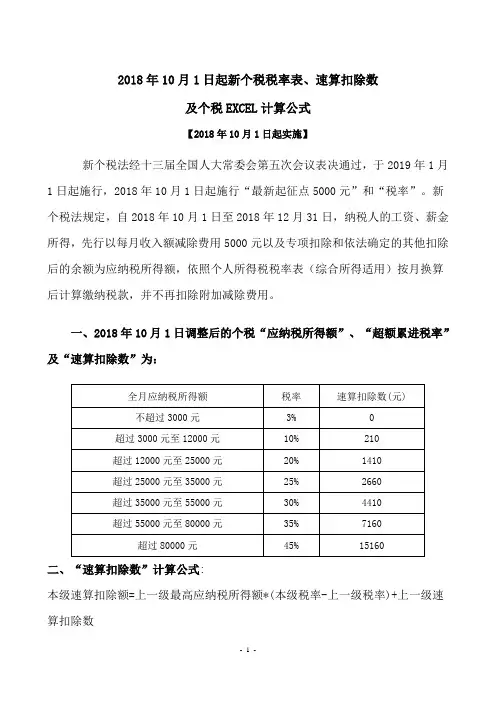

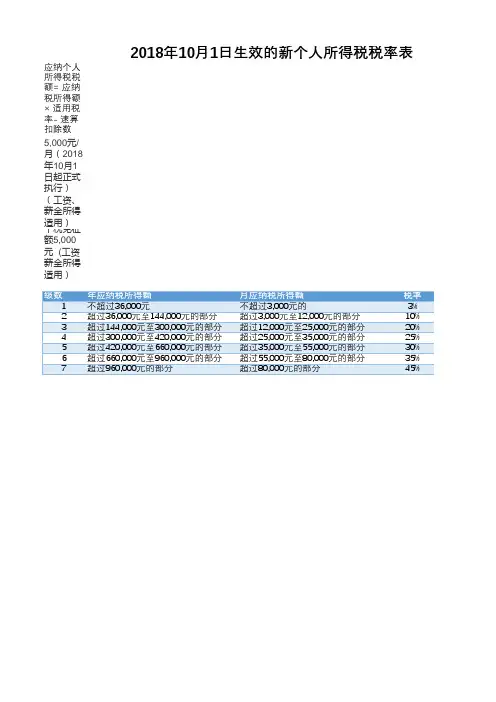

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00 超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00 超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00 超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00 超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为: 0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7 160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为:0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)* 1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

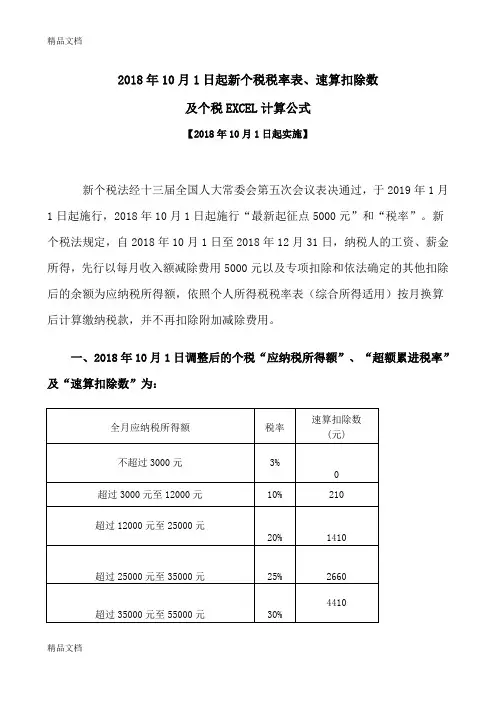

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为:0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)* 1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

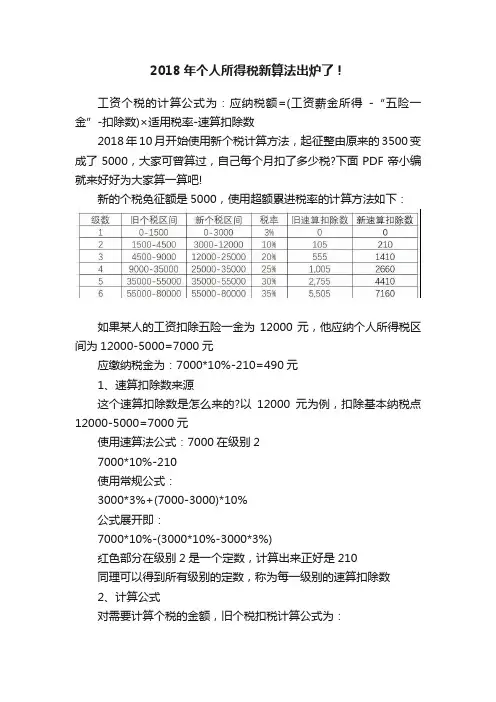

2018年个人所得税新算法出炉了!

工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数

2018年10月开始使用新个税计算方法,起征整由原来的3500变成了5000,大家可曾算过,自己每个月扣了多少税?下面PDF帝小编就来好好为大家算一算吧!

新的个税免征额是5000,使用超额累进税率的计算方法如下:

如果某人的工资扣除五险一金为12000元,他应纳个人所得税区间为12000-5000=7000元

应缴纳税金为:7000*10%-210=490元

1、速算扣除数来源

这个速算扣除数是怎么来的?以12000元为例,扣除基本纳税点12000-5000=7000元

使用速算法公式:7000在级别2

7000*10%-210

使用常规公式:

3000*3%+(7000-3000)*10%

公式展开即:

7000*10%-(3000*10%-3000*3%)

红色部分在级别2是一个定数,计算出来正好是210

同理可以得到所有级别的定数,称为每一级别的速算扣除数

2、计算公式

对需要计算个税的金额,旧个税扣税计算公式为:

=MAX((A1-3500)*{3;10;20;25;30;35;45}%-

{0;105;555;1005;2755;5505;13505},0)

新个税计算公式为:

=MAX((A1-5000)*{3;10;20;25;30;35;45}%-

{0;210;1410;2660;4410;7160;15160},0)

我们用公式计算了工资分别从3k-30w新旧个税的差额对比情况

从10月份开始,大家又能省一大笔钱了!给新个税点赞吧!。