会计档案保管清册(模版)

- 格式:docx

- 大小:15.93 KB

- 文档页数:6

会计档案保管清册模板-回复会计档案保管清册的模板是一个非常重要的工具,帮助会计人员有效地管理和保管会计档案。

以下是一个可能的会计档案保管清册模板,将逐步解释其主要部分和用途。

标题:会计档案保管清册1. 公司信息在这一部分,记录公司的基本信息,包括公司名称、注册号、主要联系人和联系方式等。

这些信息可以帮助确认会计档案的归属和归档位置。

2. 文件信息- 文件编号:给每个会计档案文件分配一个唯一的文件编号,以便快速检索和跟踪。

- 文件标题:简明扼要地描述文件内容,以便找到特定文件时能立即确认其内容。

- 文件类型:将文件分为不同类型,例如报表、合同、凭证等,以便分类存放和检索。

- 文件日期:记录文件的创建日期、修改日期或任何其他重要日期,以确定文件的时效性和历史顺序。

- 文件所属部门:记录文件所属的部门,以便查找特定部门的文件时能快速定位。

3. 存储位置- 存档柜编号:为每个存档柜分配一个编号,以便轻松识别和定位存档位置。

- 存档柜名称:简明扼要地描述存档柜的内容,例如财务存档、合同存档等,以便找到特定存档柜时能立即确认其内容。

- 存档柜位置:记录存档柜的具体位置,例如楼层、房间号等,以便快速访问和查找。

4. 文件状态- 存档日期:记录文件存档的具体日期,以保证文件的准确性和时效性。

- 存档人员:记录负责存档文件的人员名称和部门,以便核对文件负责人和归档责任。

- 存档状态:标记文件的存档状态,例如已归档、待审核、待审批等,以便追踪文件处理进度。

5. 文件备注- 重要描述:记录文件的重要描述,包括文件的关键信息、重要事项等,以辅助查找和确认文件的关键信息。

- 备注:记录任何与文件相关的额外信息,例如文件的特殊要求、档案归属问题等。

会计档案保管清册模板是会计部门日常工作中的重要工具,有助于提高文件管理的效率和准确性。

通过按照模板的要求填写清册,会计人员可以更好地对会计档案进行分类、存储和追踪。

这不仅有助于保持会计资料的完整性和时效性,还可以节省时间和精力,使工作流程更加流畅和有序。

会计档案移交保管销毁清册

会计档案移交保管销毁

清册

SANY标准化⼩组 #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

会计档案保管(移交)清册

单位名称(盖章):

会计档案类别:

⽬录号:

起⽌案卷号:

经办⼈签章:

移交所属年度:移交⼈:接收⼈:

会计档案案卷⽬录(保管清册)

第页

会计档案移交清册审批表

会计档案销毁清册

单位名称:

会计档案销毁清册审批表

销毁单位盖章:年⽉⽇

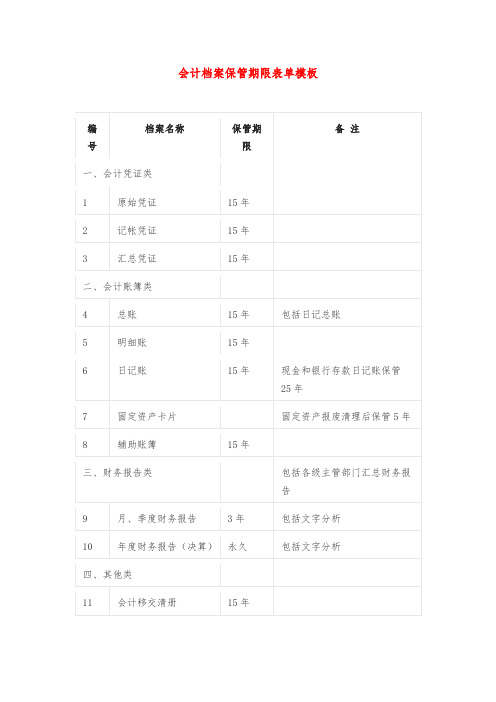

1、顺序号:指会计档案案卷在本册案卷⽬录中顺次排列的序号。

2、类别:主要指会计档案的种类。

如:会计凭证、会计账簿、财务报告及其他。

3、案卷题名:指会计档案案卷的具体名称。

如:会计账簿类的总账、现⾦⽇记账等。

5、凭证编号:填写记账凭证的编号。

6、卷内张数:主要指综合后凭证、账簿、财务报告的页数。

7、保管期限:指案卷封⾯上注明的保管期限。

会计档案的保管期限⼀般有:永久、长期10、30年等。

8、已保管期限:指会计档案形成⾄移交时,已保管的期限。

9、备注:指⽤来说明个别案卷的某些特殊情况的记录。

如:卷内某页⽂件不清楚、残破、缺页漏张等,以⽰查阅或鉴定时特别注意。

(单位名称)

会计档案保管清册起止卷号:起止年度:

保管人:

1

财务负责人签字:档案保管人签字:

2

说明:

1、案卷号:指会计档案案卷在本册案卷目录中顺次排列的序号。

2、类别:主要指会计档案的种类。

如:会计凭证、会计账簿、财务报告及其他。

3、起止日期:指案卷卷内最开始启用的时间到最后终止使用的时间。

如:1996.1.1-1996.12.31。

4、凭证编号:填写记账凭证的编号。

5、卷内张数:主要指综合后凭证、账簿、财务报告的页数。

6、保管期限:指案卷封面上注明的保管期限。

会计档案的保管期限一般有:永久、长期、25年、15年、10年、5年等。

7、已保管期限:指会计档案形成至移交时,已保管的期限。

8、备注:指用来说明个别案卷的某些特殊情况的记录。

如:卷内某页文件不清楚、残破、缺页漏张等,以示查阅或鉴定时特别注意。

3。

会计档案保管清册样表一、档案基本信息1. 档案名称:XX公司会计档案2. 档案编号:AC00013. 档案类别:会计凭证、账簿、报表等4. 保管期限:永久5. 保管单位:XX公司财务部6. 保管地点:XX市XX区XX路XX号XX公司财务部档案室7. 保管责任人:张三二、档案内容清单1. 会计凭证1.1. 原始凭证1.2. 记账凭证2. 会计账簿2.1. 总账2.2. 明细账2.3. 日记账3. 会计报表3.1. 资产负债表3.2. 利润表3.3. 现金流量表4. 其他会计资料4.1. 税务申报资料4.2. 审计报告4.3. 内部控制评价报告三、档案保管措施1. 档案室应保持干燥、通风、防火、防盗,确保档案安全。

2. 档案应分类存放,便于查找。

3. 定期对档案进行检查,防止档案损坏或丢失。

4. 档案室应设置门禁系统,限制非相关人员进入。

5. 档案室应配备必要的消防设施和安全监控设备。

四、档案借阅规定1. 借阅档案需填写借阅申请表,经保管责任人审批后方可借出。

2. 借阅档案应妥善保管,不得涂改、损坏或丢失。

3. 借阅期限一般不超过7天,如需延期,应提前办理延期手续。

4. 归还档案时,应检查档案是否完好无损,如有损坏,应按规定赔偿。

五、档案销毁程序1. 达到保管期限的档案,由保管责任人提出销毁申请。

2. 销毁申请需经公司财务部负责人审批,并报公司领导批准。

3. 销毁档案前,应进行登记,并由至少两名工作人员在场监督。

4. 销毁档案应采用安全、环保的方式进行,防止信息泄露。

六、档案电子化管理1. 重要会计档案应进行电子化处理,建立电子档案数据库。

2. 电子档案应定期备份,防止数据丢失。

3. 电子档案的访问权限应严格控制,防止未授权访问。

4. 电子档案的保管期限应与纸质档案一致。

七、档案保密规定1. 会计档案涉及公司财务信息,属于公司机密,应严格保密。

2. 未经公司领导批准,任何人不得泄露会计档案内容。

3. 对违反保密规定的人员,公司将依法追究其法律责任。

会计档案移交清册样表

1. 清册目的

会计档案的移交是为了确保会计资料的准确性和完整性。

通过编制清册,可以清晰地记录各项会计档案的内容和数量,方便双方核对和确认。

本样表旨在提供一种规范的会计档案移交清册样式,以供参考和使用。

2. 清册内容及格式

2.1 清册列项

序号目录文件夹名称数量

1 财务报表Financial Report X

2 会计凭证Accounting Voucher X

3 银行对账单Bank Statement X

4 发票Invoice X

5 合同Contract X

6 税务申报资料Tax Declaration X

7 工资单Payroll X

8 财务相关文件Financial Related Documents X

9 其他Others X

2.2 清册样式和说明

2.2.1 目录

填写档案所属的目录名称,如。

(单位名称)

会计档案保管清册起止卷号:起止年度:

保管人:

单位名称:

案卷号类别起止日期凭证编号卷内张数保管期限已保管期限备注

财务负责人签字:档案保管人签字:

说明:

1、案卷号:指会计档案案卷在本册案卷目录中顺次排列的序号。

2、类别:主要指会计档案的种类。

如:会计凭证、会计账簿、财务报告及其他。

3、起止日期:指案卷卷内最开始启用的时间到最后终止使用的时间。

如:1996.1.1 -1996.12.31 。

4、凭证编号:填写记账凭证的编号。

5、卷内张数:主要指综合后凭证、账簿、财务报告的页数。

6、保管期限:指案卷封面上注明的保管期限。

会计档案的保管期限一般有:永久、长期、25 年、15 年、10 年、5 年等。

7、已保管期限:指会计档案形成至移交时,已保管的期限。

8、备注:指用来说明个别案卷的某些特殊情况的记录。

如:卷内某页文件不清楚、残破、缺页漏张等,以示查阅或鉴定时特别注意。

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。