本期借方发生额 ××× 本期贷方发生额 ×××

期末余额

×××

期末余额反映期末时 负债的实有数额

期末余额=期初余额+本期贷方发生额-本期借方发生额

15

3、费用(成本)类账户结构

成本类会计科目

借

成本类账户贷方主 要核算完工产品成 本的转出和成本的

冲减

贷

期初余额 ××× 本期增加额 ×××

本期结转或减少额 ×××

法。

10

借贷记账法记账符号和账户结构

借贷记账法以“借”和“贷”作为记账符号,“借” 和“贷”表示账户中两个固定部位;

“借”“贷”二字源自拉丁文,日本人将Dr和 Cr译成 “借” “贷” 。 借(debtor——dr.)表示账户左方 贷(creditor——cr.)表示账户右方

①借、贷二字无字面含义,为单纯的记账符号; ②借、贷二字用以反映资金运动的增减变化,其反映

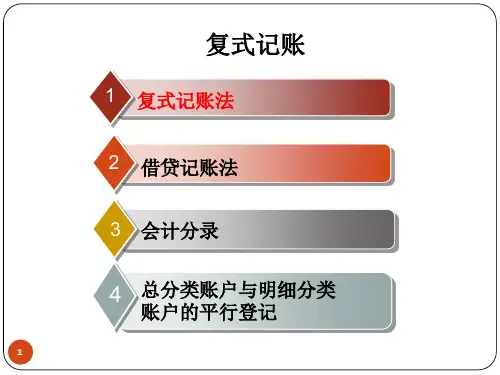

复式记账法的应用

复式记账法的基本原理

理论依据:资产+费用=负债+所有者权益+收入 ——一项经济业务的发生,会引起资产和负债及所有

者权益之间至少两个项目发生增减变化,且增减金额相 等;

——对每一项经济业务,都必须以相等的金额在两个 或两个以上的相关账户中作等额的双重记录,以全面反 映资金的变化;

念

户中,以相等的金额进行登记的

一种记账方法。

账户设置不完整,账户记录没 对发生的各项经济业务都要按规 特 有相互联系。在所有账户之间 定的会计科目,至少在两个账户 点 没有数字上的平衡关系,不便 中相互联系地进行分类记录;对

于检查账户记录的正确性。 记录的结果可以进行试算平衡。

55

单式记账法与复式记账法应用比较

期末余额反 映在产品的