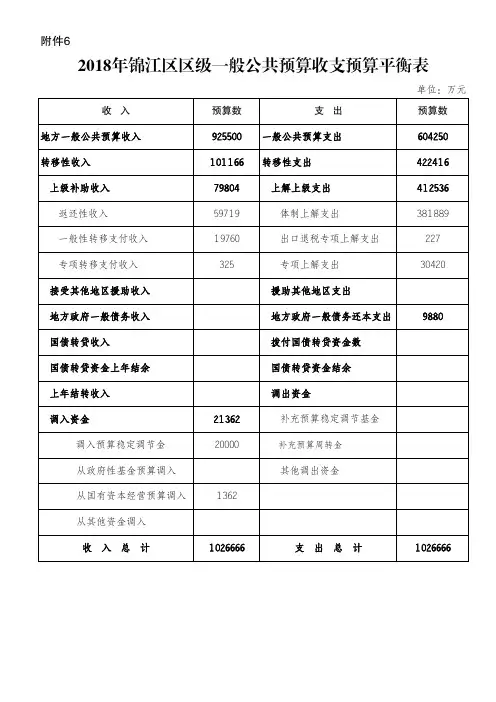

2018年一般公共预算收支平衡表

- 格式:pdf

- 大小:340.63 KB

- 文档页数:2

丹东市人力资源和社会保障局部门预算(2018年)目录第一部分丹东市人力资源和社会保障局概况一、主要职能二、机构设置情况第二部分丹东市人力资源和社会保障局2018年部门预算表一、2018年收支预算总表二、2018年收入预算总表三、2018年支出预算总表四、2018年按功能科目总表五、2018年一般公共预算支出表六、2018年财政拨款收入安排支出表七、2018年上级财政提前告知补助收入表(一般公共预算)八、2018年上级财政提前告知补助收入表(基金)九、2018年纳入预算管理的行政事业性收费等非税收入安排支出表十、2018年纳入政府性基金预算管理收入安排支出表十一、2018年纳入专户管理的行政事业性收费等非税收入安排支出表十二、2018年专项收入等非税收入安排支出表十三、2018年一般公共预算基本支出表十四、2018年一般公共预算“三公”经费支出表十五、2018年债务支出明细情况表十六、2018年政府采购支出明细情况表十七、2018年政府购买服务支出明细情况表第三部分丹东市人力资源和社会保障局2018年部门预算情况说明一、关于2018年收支预算的总体说明二、关于2018年“三公”经费预算情况的说明三、丹东市人力资源和社会保障局机关及参公单位机关运行经费情况四、2018年政府采购支出预算情况第四部分名词解释第一部分丹东市人力资源和社会保障局概况根据《中共辽宁省委办公厅辽宁省人民政府办公厅关于印发<丹东市人民政府机构改革方案>的通知》(辽委办发[2009]56号),设立丹东市人力资源和社会保障局,正局级建制,为市政府工作部门。

一、主要职能:(一)贯彻执行国家、省有关人力资源和社会保障的方针政策和法律法规,组织起草人力资源和社会保障地方性法规并组织实施,拟订全市人力资源和社会保障事业发展规划。

(二)拟订全市人力资源市场发展规划和人力资源流动政策并组织实施,承担市政府人才工作的综合管理,指导全市人力资源市场建设,规范全市人力资源市场。

南京市2018年预算执行情况和2019年预算草案表2019年1月— 1 —附表目录一、2018年预算执行情况表一2018年南京市一般公共预算收入执行情况表 (6)表二2018年南京市一般公共预算支出执行情况表 (7)表三2018年南京市政府性基金预算收入执行情况表 (8)表四2018年南京市政府性基金预算支出执行情况表 (9)表五2018年南京市国有资本经营预算收入执行情况表 (10)表六2018年南京市国有资本经营预算支出执行情况表 (11)表七2018年南京市社会保险基金预算收入执行情况表 (12)表八2018年南京市社会保险基金预算支出执行情况表 (13)表九2018年市本级一般公共预算收入执行情况表 (14)表十2018年市本级一般公共预算支出执行情况表 (15)表十一2018年市本级一般公共预算支出执行情况表(功能科目到款级) (16)表十二2018年市本级一般公共预算支出执行情况表(政府经济分类) (22)表十三2018年一般公共预算专项转移支付情况表(按功能科目分类) (24)表十四2018年一般公共预算专项转移支付情况表(分地区) (25)表十五2018年市本级政府性基金预算收入执行情况表 (26)表十六2018年市本级政府性基金预算支出执行情况表 (27)表十七2018年市本级国有资本经营预算收入执行情况表 (28)表十八2018年市本级国有资本经营预算支出执行情况表 (29)表十九2018年市本级社会保险基金预算收入执行情况表 (30)— 2 —表二十2018年市本级社会保险基金预算支出执行情况表 (31)二、2019年预算草案表二十一2019年南京市一般公共预算收入表 (33)表二十二2019年南京市一般公共预算支出表 (34)表二十三2019年南京市政府性基金预算收入表 (35)表二十四2019年南京市政府性基金预算支出表 (36)表二十五2019年南京市国有资本经营预算收入表 (37)表二十六2019年南京市国有资本经营预算支出表 (38)表二十七2019年南京市社会保险基金预算收入表 (39)表二十八2019年南京市社会保险基金预算支出表 (40)表二十九2019年市本级一般公共预算收入表 (42)表三十2019年市本级一般公共预算支出表(按功能科目分类) (43)表三十一2019年市本级一般公共预算支出明细表(按功能科目分类)表三十二2019年市本级一般公共预算支出表(按经济科目分类) (63)表三十三2019年市本级一般公共预算基本支出表(按经济科目分类) (64)表三十四2019年市级对区税收返还和转移支付表(分地区) (65)表三十五2019年市本级一般公共预算对下专项转移支付表(分项目) (65)表三十六2019年市本级一般公共预算对下专项转移支付表(按功能科目分类) (67)表三十七2019年市本级一般公共预算平衡情况表 (68)表三十八2019年市本级政府性基金预算收入表 (69)表三十九2019年市本级政府性基金预算支出表 (70)表四十2019年市本级政府性基金预算支出表(按经济科目分类) (72)— 3 —表四十一2019年市本级政府性基金预算对下专项转移支付表 (73)表四十二2019年市本级国有资本经营预算收入表 (74)表四十三2019年市本级国有资本经营预算支出表 (75)表四十四2019年市本级国有资本经营预算支出表(按经济科目分类) (76)表四十五2019年市本级社会保险基金预算收入表 (77)表四十六2019年市本级社会保险基金预算支出表 (78)表四十七2019年市本级预算重点项目安排表 (79)表四十八2019年市本级部门收支预算汇总表 (85)表四十九2019年市本级部门基本支出预算汇总表(按经济科目分类) (89)表五十2019年市本级一般公共预算“三公”经费及会议费、培训费、机关运行经费表 (93)三、地方政府债务情况表五十一2018年南京市地方政府一般债务情况表 (95)表五十二2018年南京市地方政府专项债务情况表 (96)表五十三2018年市本级地方政府一般债务情况表 (97)表五十四2018年市本级地方政府专项债务情况表 (98)四、省提前下达转移支付情况表五十五省提前下达2019年度转移支付情况表 (100)— 4 —一、2018年预算执行情况— 5 —表一:2018年南京市一般公共预算收入执行情况表单位:万元1、一般公共预算收入增幅、税收收入增幅为考虑省下放金融保险业税收收入因素后的同口径增幅。

第32卷 第2期 陇东学院学报Vol.32 No.2 2021年3月 Journal of Longdong UniversityMar.2021文章编号:1674 1730(2021)02 0009 04我国地方财政可持续发展的评价与测度李 秀(兰州财经大学财税与公共管理学院,甘肃兰州730020)收稿日期:2020 06 10作者简介:李 秀(1995—),女,山西孝义人,硕士研究生,主要从事财政理论与政策研究。

摘 要:当前我国处于复杂的国内外环境之中,经济社会发展面临严峻的挑战,财政的可持续性发展受到冲击。

从财政收入层面、财政投入层面、财政管理层面以及目标的实现四个层面构建评价地方财政可持续发展的指标体系,并使用熵权法对选定的指标赋予权重,对除西藏外的省份进行评价得分排名,实证结果表明:(1)财政投入对财政可持续的影响最大;(2)地区间差异较大;(3)地方财政可持续能力总体表现为较弱。

最后,从经济发展以及财政结构等角度提出相关建议。

关键词:地方财政;财政可持续性;财政职能;熵权法中图分类号:F812.7文献标识码:AEvaluationandMeasurementofSustainableDevelopmentofLocalFinanceinChinaLIXiu(SchoolofFinance,TaxationandPublicAdministration,LanzhouUniversityofFinanceandEconomics,Lanzhou730020,Gansu)Abstract:Chinaisinacomplexenvironmentathomeandabroad.Theeconomicandsocialdevelopmentisfacingseverechallenges,andthesustainabledevelopmentoffinanceisimpacted.Thispapercon structsanindexsystemtoevaluatethesustainabledevelopmentoflocalfinancefromfourlevels:theleveloffinancialrevenue,theleveloffinancialinput,theleveloffinancialmanagementandtherealizationofthegoal.And,entropyweightmethodisusedtogiveweighttotheselectedindexesandranktheevalua tionscoresofprovincesexceptXizangprovince.Theempiricalresultsshowthat(1)expenditurehasthegreatestimpactonfiscalsustainability;(2)regionaldifferencesarelarge;(3)theoverallperformanceoflocalfiscalsustainabilityisweak.Suggestionsareputforwardfromtheperspectiveofeconomicdevelop mentandfinancialstructure.Keywords:localfinance;financialsustainability;financialfunction;entropyweightmethod 财政可持续性问题一直是学术界研究的热点问题,2020年新型冠状肺炎的形势下,财政风险加剧,对于财政可持续性的研究进一步加深。

附阅资料桐乡市2018年财政预算执行情况及2019年财政预算(草案)桐乡市财政局2019年1月第2页目录1.桐乡市2018年一般公共预算执行情况及2019年一般公共预算(草案) (1)2.桐乡市2018年政府性基金执行情况及2019年政府性基金预算(草案) (10)3.桐乡市2018年社会保险基金执行情况及2019年社会保险基金预算(草案) (17)4.桐乡市2018年国有资本经营执行情况及2019年国有资本经营预算(草案) (24)5.桐乡市2018年政府债务变动情况 (30)6.桐乡市2019年市级部门预算(草案) (32)桐乡市2018年一般公共预算执行情况及2019年一般公共预算(草案)一、2018年一般公共预算执行情况(一)收入执行情况。

2018年,全市一般公共预算收入完成724000万元,比上年增长17.4%。

其中:税收收入为670338万元,比上年增长16.6%;非税收入为53662万元,比上年增长27.1%。

主要收入完成情况如下:1.国内增值税(50%部分)收入189029万元,比上年增长3.2%。

2.改征增值税(50%部分)收入103052万元,比上年增长32.6%。

增长原因主要是建筑业、制造业保持稳定快速增长。

3.企业所得税(40%部分)收入142861万元,比上年增长37.5%。

增长原因主要是工业企业利润增速回升。

4.个人所得税(40%部分)收入41535万元,比上年增长29.5%。

5.城市维护建设税、房产税、城镇土地使用税收入79163万元,比上年下降4.3%。

6. 印花税收入11796万元,比上年增长18.1%。

7. 土地增值税收入39369万元,比上年增长2.9%。

增长原因主要是土地交易市场活跃。

8. 车船税收入7528万元,比上年增长12.2%。

增长原因主要是汽车销量增长带动车船税税源增加。

9. 契税、耕地占用税收入54643万元,比上年增长37.7%。

第1页原因主要是房产交易活跃带动契税增加。

关于陕西省2018年财政决算(草案)和2019年上半年预算执行情况的报告——2019年7月29日在陕西省第十三届人民代表大会常务委员会第十二次会议上陕西省财政厅厅长丁云祥发布时间:2019-08-02 15:40:55 来源:省财政厅主任、各位副主任、秘书长、各位委员:受省人民政府委托,现将我省2018年财政决算(草案)和2019年上半年财政预算执行情况报告如下。

一、2018年全省及省级财政收支决算情况(一)全省一般公共预算收支决算情况2018年,全省地方一般公共预算收入2243.14亿元,完成年初预算的103.51%,增长11.78%。

2018年初,省人大审议通过的全省一般公共预算支出4116.84亿元,加上预算执行中中央财政补助、调入资金等,全省支出调整预算为5622.31亿元。

全省一般公共预算支出5302.44亿元,完成调整预算的94.31%,增长9.71%。

2018年全省收支平衡情况是:全省地方一般公共预算收入2243.14亿元,加上中央补助收入2475.7亿元,政府一般债券收入681.25亿元,上年结余196.25亿元,动用预算稳定调节基金218.35亿元,从政府性基金预算和国有资本经营预算调入资金等390.48亿元,全省一般公共预算收入总计6205.17亿元。

全省一般公共预算支出5302.44亿元,加上上解中央支出12.07亿元,安排预算稳定调节基金227.72亿元,政府一般债务还本支出等376.23亿元,全省一般公共预算支出总计5918.45亿元。

收支相抵,累计结余286.72亿元,全部结转下年支出,全省一般公共预算收支实现平衡。

(二)省级一般公共预算收支决算情况2018年,省级地方一般公共预算收入621.68亿元,完成年初预算的109.07%,增长14.85%。

2018年初,省人大批准的省级一般公共预算支出861.19亿元,加上预算执行中中央财政补助、减去补助市县支出等,省级支出调整预算为978.08亿元。

财政部关于印发《财政管理工作绩效考核与激励办法》的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------财政部关于印发《财政管理工作绩效考核与激励办法》的通知财预〔2018〕4号各省、自治区、直辖市、计划单列市财政厅(局):为全面贯彻落实党的十九大精神,根据《国务院办公厅关于对真抓实干成效明显地方加大激励支持力度的通知》(国办发〔2016〕82号)要求,我部修改制定了《财政管理工作绩效考核与激励办法》,现予印发,请遵照执行。

附件:财政管理工作绩效考核与激励办法财政部2018年1月8日附件财政管理工作绩效考核与激励办法为全面贯彻落实党的十九大精神,推动加快建立现代财政制度,根据《国务院办公厅关于对真抓实干成效明显地方加大激励支持力度的通知》(国办发〔2016〕82号)要求,制定本办法。

一、考核与激励目的充分发挥财政部门积极性,鼓励各地财政部门从实际出发干事创业,推动形成主动作为、竞相发展的良好局面,进一步推动地方深化财税体制改革,完善预算管理制度,提高财政资金使用效益,推动加快建立现代财政制度。

二、考核对象包括全国36个省(直辖市、自治区、计划单列市,以下简称省)。

其中,计划单列市单独开展综合考核,其所在省考核数据不含计划单列市。

三、考核内容和指标本办法为年度考核。

考核内容主要是地方财政管理工作完成情况,具体包括财政预算执行、收入质量、盘活财政存量资金、国库库款管理、预算公开、推进财政资金统筹使用等6个方面。

结合预算管理工作目标,设定如下考核指标,考核得分采用百分制。

1.财政预算执行管理工作(15分)。

考核内容:各省一般公共预算以及政府性基金预算支出进度情况。

关于对2018年财政预算编制的补充说明根据《中华人民共和国预算法》《国务院关于深化预算管理制度改革的决定》和中省市有关规定,我县2018年财政预算草案已经县第十八届人民代表大会第二次会议第四次大会同意并批复,现就有关编制说明补充如下:一、转移支付收入情况说明2018年我县本级一般公共预算收入55,201万元,一般公共预算支出215,535万元,转移性支出8883万元,差异数通过中省市转移支付补助收入予以平衡。

其中:返还性收入预算6608万元,较2017年执行数5631万元增加977万了,增长17.35%;一般性转移支付收入58,103万元,较2017年执行数59,938减少1835万元,下降 3.06%,主要是未预算脱贫攻坚及资源枯竭型城市转移支付收入(为一次性收入,所以2018年未预算);专项转移支付收入预算81010万元,较2017年执行数79295万元增加1715万元,增长2.16%;年初预算安排其他资金调入23,496万元,年终实现收支平衡。

二、“三公”经费及会议费、培训费预算安排情况说明2018年我县“三公”经费共安排预算858万元,其中因公出国(境)费预算安排0元;公务用车运行维护费预算安排619万元(其中机关公务用车运行维护费预算安排218万元,事业单位公务用车运行维护费预算安排401万元),较2017年预算数633.41万元减少14.41万元,下降 2.27%;公务接待费预算安排239万元,较2017年预算数245.41万元减少 6.41万元,下降 2.6%。

会议费2018年预算安排625万元,较2017年预算数658万元减少33万元,下降5.02%;培训费2018年预算安排133万元,较2017年预算数142万元减少9万元,下降 6.34%。

三、举借债务情况说明截止2017年底,我县债务限额117,441万元,其中一般债务限额96,044万元,专项债务限额21,397万元。

截止2017年底我县债券总额109,518万元,其中一般债券余额91,438万元,专项债券余额18,080万元。

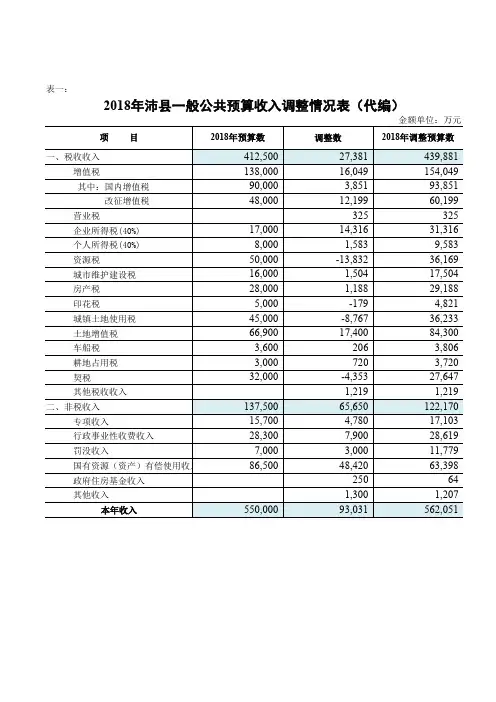

表一:

2018年沛县一般公共预算收入调整情况表(代编)

表二:

2018年沛县县级一般公共预算收入调整情况表

金额单位:万元

表三:

2018年沛县县级一般公共预算支出调整情况表

金额单位:万元

表四:

2018年沛县县级一般公共预算平衡情况调整表

表五:

2018年沛县县级税收返还和一般转移支付预算调整表

说明:本次会议未对对下转移支付进行调整

表六:

2018年沛县县级政府性基金收入调整情况表

金额单位:万元

表七:

2018年沛县县级政府性基金支出调整情况表

表八:

2018年沛县县级国有资本经营收入调整情况表

说明:2018年沛县无国有资本经营预算收支

表九:

2018年沛县县级国有资本经营支出调整情况表

说明:2018年沛县无国有资本经营预算收支。

2018年发改部门预算目录第一部分发改(部门)概况一、主要职能二、部门预算单位构成第二部分发改(部门)2018年部门预算表一、财政拨款收支总表二、一般公共预算支出表三、一般公共预算基本支出表四、一般公共预算“三公”经费支出表五、政府性基金预算支出表。

六、部门收支总表七、部门收入总表八、部门支出总表九、部门支出明细表十、项目支出绩效信息表十一、省级财力安排的专项转移支付预算表第三部分发改(部门)2018年部门预算情况说明第四部分名词解释第一部分发改(部门)概况一、主要职能贯彻执行国民经济和社会发展、经济体制改革、对外开放和价格等法律、法规、规章和政策。

拟订并组织实施全县国民经济和社会发展中长期规划和年度计划,衔接平衡相关专项规划与区域规划。

统筹协调经济社会发展,研究提出发展总量、结构调整、发展速度等目标和政策。

受县政府委托向县人大提交国民经济和社会发展计划报告。

承担指导推进和综合协调经济体制改革、城乡综合配套改革试验的责任。

研究经济体制改革的重大问题并提出政策建议。

组织拟订并协调实施经济体制改革中长期规划、综合性经济体制改革方案,协调平衡有关专项经济体制改革方案。

部门预算单位构成:澄迈县物价局第二部分发改(部门)2018年部门预算表(此部分内容详见部门预算公开表)第三部分发改(部门)2018年部门预算情况说明一、关于发改(部门)2018年财政拨款收支预算情况的总体说明发改(部门)2018年财政拨款收支总预算31009.40万元。

其中,收入包括一般公共预算本年收入31009.40万元、上年结转0万元,政府性基金预算本年收入30000万元、上年结转0万元;支出包括一般公共服务支出867.67万元、社会保障和就业支出55.46万元、医疗卫生与计划生育支出59.40万元、城乡社区支出30000万元、住房保障支出26.87万元,结转下年0万元。

二、关于发改(部门)2018年一般公共预算当年拨款情况说明(一)一般公共预算当年规模变化情况发改(部门)2018年一般公共预算当年拨款1009.40万元,比上年预算数减少25.13万元。

2023年中级经济师之中级经济师经济基础知识题库与答案单选题(共30题)1、科目汇总表账务处理程序的优点是()。

A.详细反映经济业务的发生情况B.可以做到试算平衡C.便于了解账户之间的对应关系D.便于查对账目【答案】 B2、E表示就业增长速度,Y表示经济增长速度,以下就业弹性系数表示正确的是()。

A.Ee=E/△YB.Ee=△E/YC.Ee=△E/△YD.Ee=E/Y【答案】 D3、下列变量中,属于定量变量的是()。

A.性别B.学生年龄C.所属行业D.汽车品牌【答案】 B4、导致某种商品供给曲线发生位移的因素是()。

A.该商品的成本B.该商品的价格C.该商品的税率D.消费者偏好【答案】 A5、在研究某城市居民的家庭消费结构时,在全部50万户家庭中随机抽取3000户进行入户调查,这项抽样调查中的样本是指()A.抽取出来的3000户家庭B.50万户家庭C.每一户家庭D.抽取出来的每一户家庭【答案】 A6、(2017年真题)关于扣缴义务人的说法,正确的是()A.自然人不能成为扣缴义务人B.各种类型的企业都可以成为扣缴义务人C.扣缴义务人的扣缴义务属于非法定义务D.扣缴义务人是实际负担税款的负税人【答案】 B7、借贷记帐法的记帐规则是()。

A.有借必有贷,借贷必相等B.资产=权益C.资产=负债+所有者权益D.利润=收入-费用【答案】 A8、(2017年真题)下列政府政策措施中,能对进口贸易产生限制作用的是()A.设定卫生检验标准B.直接补贴C.出口信贷D.限制倾销【答案】 A9、既是我国会计工作的基本法律又是我国会计法规体系中处于最高层次的法律规范,这是指()。

A.会计法B.会计准则C.会计标准D.会计制度【答案】 A10、具有经济效率特征的资源配置状态是()。

A.市场处于寡头垄断的状态B.市场处于垄断竞争的状态C.市场存在外部影响的状态D.不存在帕累托改进的状态【答案】 D11、根据《中华人民共和国公司法》,下列人员中,可以担任有限责任公司监事的是()。

2018年财政政策展望:下调赤字率,化解地方隐性债务,税改减负2018年财政政策有六大特点:1、预算收支紧平衡,赤字率下调,但专项债扩大,考虑专项债后的广义赤字率略下降(从4.6%下降为4.4%),基建投资承压。

2、控制地方隐性债务风险和宏观杠杆率,改变政绩考核机制和预算软约束。

财政清理整顿、问责政府和人员的高压态势延续,预算将逐步硬化。

3、积极财政政策方向变化:从支出转向减税降费,更加侧重民生、支持三大攻坚战和服务高质量发展。

2018年减轻企业和个人税负8000亿、非税负担3000亿。

4、新一轮财税改革拉开大幕。

个税、企业所得税、增值税改革降低负担,关税降低扩大开放,耕地占用税法、车辆购置税法、资源税法3部税法将在年内制定。

房地产税按照“立法先行、充分授权、分步推进”,财政部2018年拟完成立法起草的工作中没有房产税,由于工程浩大,预计2020年立法会初见成效。

税收法定在2020年完成,届时房地产税立法,地产相关税种整合,增值税税率下调、抵扣链条完善,消费税、资源税、环保税、水资源税将促进绿色和高质量发展。

5、强调财政可持续性和聚力增效,全面实施绩效管理,以效率换支出规模。

6、2018年中央地方财政事权和支出责任划分改革集中在教育、医疗卫生、交通运输、环境保护等领域,最终目标是“建立权责清晰、财力协调、区域均衡的中央和地方财政关系”,提高公共服务水平和效率。

正文:2017年底全国财政工作会议召开,2018年3月7日中办印发《关于人大预算审查监督重点向支出预算和政策拓展的指导意见》,3月20日全国人大通过《政府工作报告》及《2017预算执行情况和2018年草案》,其间财政部主要领导答记者问、全国人大和中财办相继回应税制改革和地方债务清理问题。

1、财政形势:收支紧平衡,下调赤字率,专项债扩大,实际赤字率略下降,影响基建。

2018年仍实施积极的财政政策,但财政赤字率下调为2.6%,为2012年以来首次下调,绝对赤字规模与上年持平。

2018经济普查情况汇报根据国家统计局的数据显示,2018年的经济普查结果显示,我国经济发展整体稳定,取得了长足的进步。

下面,我们将就2018年经济普查的主要情况进行汇报。

首先,从国民经济整体情况来看,2018年国内生产总值(GDP)达到了82.71万亿元,比上年增长6.6%,经济增速保持在一个合理的区间。

其中,第一产业增加值占GDP比重为7.8%,第二产业增加值占比为39.3%,第三产业增加值占比为52.9%。

这表明我国经济结构持续优化,服务业对经济增长的贡献日益增加。

其次,从产业发展情况来看,2018年我国制造业增加值达到30.5万亿元,增长6.2%,高技术制造业和装备制造业保持较快增长。

另外,电力、热力、燃气及水生产和供应业增加值达到了4.8万亿元,增长8.7%,这些数据表明我国产业结构不断优化,新兴产业和高技术产业不断壮大。

再次,从就业情况来看,2018年全国城镇新增就业1312万人,城镇调查失业率为3.8%,保持在一个较低水平。

同时,农村劳动力转移就业持续增加,农村居民人均可支配收入增速高于城镇居民,这表明我国就业形势总体稳定,居民收入水平持续提高。

此外,从财政收支情况来看,2018年全国一般公共预算收入为180846亿元,同比增长6.2%,一般公共预算支出为204510亿元,同比增长8.7%,财政收支状况总体平衡,财政政策保持稳健。

最后,从对外贸易情况来看,2018年我国货物进出口总额为30.51万亿元,同比增长12.6%,继续保持世界第一大贸易国地位。

同时,我国对“一带一路”沿线国家进出口增速明显快于整体增速,对外贸易结构不断优化。

综上所述,2018年经济普查显示,我国经济整体稳定,取得了长足的进步。

但也要看到,我国经济发展面临着一些新情况、新问题,需要继续保持战略定力,保持经济运行在合理区间,推动高质量发展。

希望各级政府和相关部门能够根据经济普查的结果,制定更加科学合理的政策,推动经济持续健康发展。

湖北中医药大学2018年部门预算目录第一部分湖北中医药大学基本情况一、单位情况及主要职责二、机构设置第二部分湖北中医药大学2018年部门预算表第三部分湖北中医药大学2018年部门预算情况说明第四部分名词解释第一部分湖北中医药大学基本情况一、单位情况及主要职责湖北中医药大学是我国较早开办中医本科教育和最早开办中医研究生教育的高等院校,是湖北省第一所拥有一级学科博士学位授予权的省属高校,湖北省首批设有博士后科研流动站的省属高校。

学校是全国第一批有条件接受外国留学生的高校,享有对港、澳、台地区招收本科生、研究生资格,在校港澳台生及留学生规模位居湖北省省属高校前列。

学校在黄家湖和昙华林两个校区办学,总占地面积1610亩,校舍建筑总面积51万平方米。

黄家湖校区为主校区,占地面积1410亩,建筑面积30万平方米。

学校固定资产总值14亿元,仪器设备总值3.2亿元。

我校图书馆是中国中医药文献检索中心湖北分中心,现有纸质藏书120余万册,电子图书资料50万册。

学校校园网覆盖两个校区,现为中国教育和科研计算机网网络中心授权的“二级节点”单位。

学校现实有教职工1100余人,其中专任教师859人,正副教授374人。

学校拥有国医大师1位、湖北中医大师8位,湖北中医名师15位、“楚天学者”特聘教授3位、讲座教授7位,享受国务院及湖北省政府特殊津贴34位,湖北省“中青年突出贡献专家”20位。

学校办学层次涵盖本科、硕士、博士生教育,设有27个本科专业,涵盖医学、理学、工学、管理学、文学、教育学、经济学7个学科门类。

现有中医学、中药学2个一级学科博士学位授权点、13个二级学科博士学位授权点、5个一级学科硕士学位授权点;23个二级学科硕士学位授权点。

学校拥15个国家中医药管理局重点学科,3省级重点学科,2个省级优势学科群;现建有5个国家重点专科、9个国家中医药管理局特色重点专科、12个省级特色重点专科。

学校现有3个省级基础课教学实验示范中心、1个临床技能实训中心、29个专业课教学实验室。

关于南阳市鸭河工区2018年财政预算执行情况和2019年预算(草案)的报告各位代表:根据市人大常委会《关于把南阳新区高新区鸭河工区官庄工区财政预决算纳入市本级财政预决算的通知》(宛人常﹝2012﹞35号)要求,现将鸭河工区2018年财政预算执行情况和2019年预算(草案)提请市六届人大二次会议审议,并请各位政协委员和其他列席人士提出意见。

一、2018年财政预算执行情况2018年,面对宏观经济下行、持续减税降费等诸多不利因素,在市委、市政府的正确领导和市人大、市政协的监督指导下,鸭河工区管委会及财税部门以财政管理基础工作和基础建设为抓手,以强力聚财、科学理财、依法管财为目标,狠抓收入组织,强化支出管理,认真落实各项惠民政策,强化优质服务,全力保运转、保发展、保稳定,不断推进全区经济社会全面和谐发展。

(一)2018年财政收支预算完成情况1、一般公共预算2018年我区一般公共预算收入年初预算9060万元,实际完成9739万元,完成年初预算107.5%,比上年增长15%,增收679万元;上级补助收入5021万元;上年结转结余231万元;调入政府性基金2613万元。

按照“收支平衡”的原则,一般公共预算支出实际完成14670万元,占年初预算104.2%,比上年增长26.8%;上解上级支出1044万元;年终结转结余1211万元;增加预算稳定调节基金679万元。

2、政府性基金预算年初人代会批准的2018年政府性基金收入预算为12600万元,实际完成10300万元,占年初预算81.7%,比上年增长542%;上级补助收入1668万元,政府专项置换债券收入260万元,上年结转1868万元。

根据收入情况,本年政府性基金支出8999万元,占年初预算的81.1%,比上年增长195%;年终结转下年2224万元,政府专项置换债券支出260万元,主要是置换往年转贷专项置换债券。

3、国有资本经营预算鸭河工区2018年不涉及国有资本经营预算。