——流动资产,在一年内或超过一年的一个营业周期内变现或 耗用的资产。

• 库存现金、银行存款、应收账款、原材料、在产品、产 成品

——非流动资产,在一年或超过一年的一个营业周期以上变现 或耗用的资产。

• 固定资产:机器、设备、厂房、建筑、道路 • 无形资产:专利权、专营权、著作权等

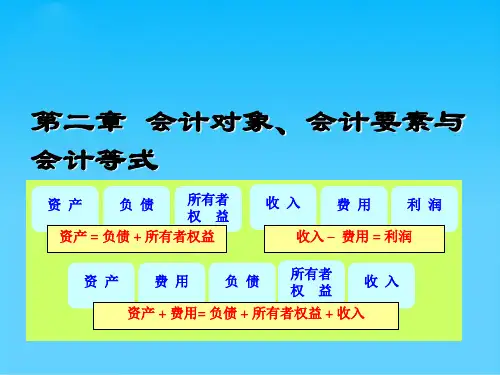

第一节 会计对象与会计要素 二、会计要素

——流动负债,在一年内或超过一年的一个营业周期内到期 偿还的债务。

•短期借款、应付账款、应付职工薪酬、应交税费等

——长期负债,在一年以上或超过一年的一个营业周期以上 偿还债务。

• 长期借款、应付债券等

第一节 会计对象与会计要素 二、会计要素

第二章 会计对象、 要素、与会计科目

所有者权益(equtiy),是指企业资产扣除负债后由所有者 享有的剩余权益。

第一节 会计对象与会计要素 二、会计要素

第二章 会计对象、 要素、与会计科目

费用(expense),是指企业在日常活动中发生的、会导 致所有者权益减少的、与向所有者分配利润无关的经济 利益的总流出 。 ...decreases in economic benefits during the accounting period in the form of outflows or depletions of assets or incurrences of liabilities that result in decreases in equity, other than those relating to distributions to equity participants.

第一节 会计对象与会计要素

二、会计要素

第二章 会计对象、 要素、与会计科目