费用与成本的联系与区别

- 格式:pdf

- 大小:98.96 KB

- 文档页数:2

⼀、费⽤的概念

费⽤是指企业在⽇常活动中发⽣的、会导致所有者权益减少的、与向所有者分配利润⽆关的经济利益的总流出。

费⽤的两个基本特征:

1. 费⽤最终会导致企业资产的减少或负债的增加

2. 费⽤最终会减少企业的所有者权益。注意:并不是所有减少企业所有者权益的⽀出都是费⽤,如股利的分配。

⼆、费⽤的分类

费⽤按经济内容可分为:劳动对象⽅⾯的费⽤、劳动⼿段⽅⾯的费⽤和活劳动⽅⾯的费⽤三⼤类。

费⽤按经济⽤途可分为⽣产成本和期间费⽤两类。

1. ⽣产成本。⽣产成本是指构成产品实体、计⼊产品成本的那部分费⽤。施⼯企业的⽣产成本,就是指⼯程成本。⽣产成本⼜可以分为直接费⽤和间接费⽤。

(1)施⼯企业的直接费⽤是指为完成⼯程所发⽣的、可以直接计⼊⼯程成本核算对象的各项费⽤⽀出。主要是施⼯过程中耗费的构成⼯程实体或有助于⼯程形成的各项⽀出,包括:⼈⼯费、材料费、机械使⽤费和其他直接费。

(2)施⼯企业的间接费⽤是企业下属的施⼯单位或⽣产单位为组织和管理施⼯⽣产活动所发⽣的费⽤。间接费⽤往往应由⼏项⼯程共同负担,应当采⽤适当的⽅法在各受益的⼯程成本核算对象之间进⾏分配的费⽤。如企业所属各施⼯单位为组织和管理施⼯活动⽽发⽣的管理⼈员⼯资及福利费、折旧费、办公费、⽔电费、差旅费、排污费等。

注意:施⼯企业在签订建造(施⼯)合同时发⽣的差旅费、投标费等相关费⽤应在发⽣时直接确认为当期的期间费⽤,不计⼊⼯程成本。

2.期间费⽤。期间费⽤是指企业当期发⽣的,与具体产品或⼯程没有直接联系,必须从当期收⼊中得到补偿的费⽤。

期间费⽤主要包括:管理费⽤、财务费⽤和营业费⽤

施⼯企业的期间费⽤则主要包括:管理费⽤和财务费⽤

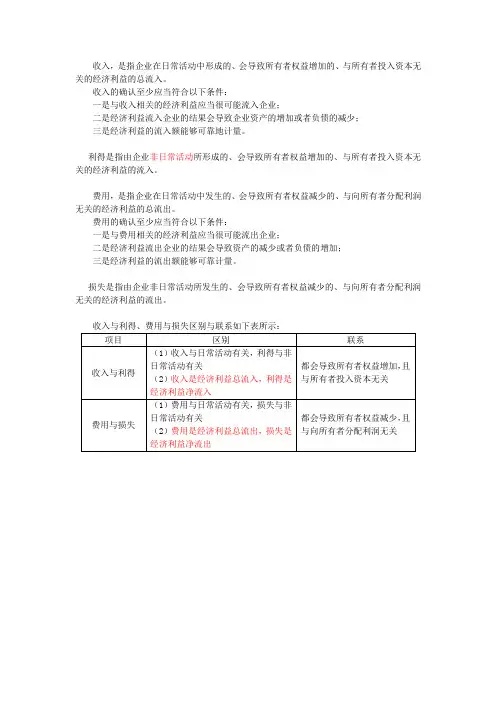

三、费⽤与成本的关系

费⽤和成本是两个并⾏使⽤的概念,两者之间既有联系也有区别。成本虽说也是⼀种耗费,但有和费⽤不是⼀个概念。成本是针对⼀定的成本核算对象(如某⼯程程)⽽⾔的;费⽤ 则是针对⼀定的期间⽽⾔的。

费⽤与成本都是企业为达到⽣产经营⽬的⽽发⽣的⽀出,体现为企业资产的减少或负债的增加,并需要由企业⽣产经营实现的收⼊来补偿。企业在⼀定会计期间内所发⽣的⽣产费⽤是构成产品成本的基础,成本是按⼀定对象所归集的费⽤,是对象化了的费⽤。

产品成本是企业为⽣产⼀定种类和数量的产品所发⽣的⽣产费⽤的汇集,两者在经济内容上是⼀致的,并且在⼀定情况下费⽤和戚本可以相互转化。

成本和费⽤之间也是有区别的。企业⼀定期间内的费⽤构成完⼯产品⽣产成本的主要部分,但本期完⼯产品的⽣产成本包括以前期间发⽣⽽应由本期产品戚本负担的费⽤,如待摊费⽤;也可能包括本期尚未发⽣、但应由本期产品成本负担的费⽤,如预提费⽤;本期完⼯产品的成本可能还包括部分期初结转的未完⼯产品的戚本,即以前期间所发⽣的费⽤。企业本期发⽣的全部费⽤也不都形成本期完⼯产品的成本,它还包括⼀些应结转到下期的未完⼯产品上的⽀出,以及⼀些不由具体产品负担的期间费⽤。

四、费⽤的确认与计量

(⼀)费⽤确认的原则

1.权责发⽣制原则

2.配⽐原则 3.划分收益性⽀出与资本性⽀出原则

(⼆)费⽤确认的标准

费⽤确认的基本标准:

《企业会计准则》规定“费⽤只有在经济利益很可能流出从⽽导致企业资产减少或者负债增加、且经济利益的流出额能够可靠计量时才能予以确认”。

除此之外,在确认费⽤时,⼀般还应遵循以下三个标准。

1.按费⽤与收⼊的直接联系(或称因果关系)加以确认

2.直接作为当期费⽤确认

企业的有些⽀出不能提供明确的未来经济利益, 如果加以分摊也没有意义,对这类费⽤就应直接作为当期费⽤予以确认。例如,固定资产⽇常修理费等。

还有⼀些事项会导致企业负债增加,但不增加资产。这类费⽤也应作为当期费⽤予以确认。

3.按系统、合理的分摊⽅式确认

如果费⽤的经济效益有望在若⼲个会计期间发⽣,并且只能⼤致和间接地确定其与收益的联系,该项费⽤就应当按照合理的分配程序,在利润表中确认为⼀项费⽤。如固定资产的折旧和⽆形资产的摊销。

(三)费⽤的计量

费⽤是通过所使⽤或所耗⽤的商品或劳务的价值来计量的,通常的费⽤计量标准是实际成本。